News

Stay up to date on the latest crypto trends with our expert, in-depth coverage.

O que você pode esperar na próxima divulgação de resultados trimestrais da Gartner

101 finance·2026/01/06 14:45

Metais preciosos experimentam uma forte alta, enfrentam retrocessos e depois se recuperam – Commerzbank

101 finance·2026/01/06 14:26

Rali do Bitcoin dispara: 6 fatores poderosos impulsionando o ressurgimento das criptomoedas em 2025

Bitcoinworld·2026/01/06 14:25

Avanço Estratégico da Hyperscale Data: Participações em BTC Sobem 16% para 524,7 com Meta de Tesouraria Próxima

Bitcoinworld·2026/01/06 14:25

Tokenomics da Pocket Network se transforma com proposta revolucionária de deflação

Bitcoinworld·2026/01/06 14:23

Gigante empresa listada nas bolsas de valores dos EUA anuncia aumento das reservas de Bitcoin! Veja os detalhes

BitcoinSistemi·2026/01/06 14:22

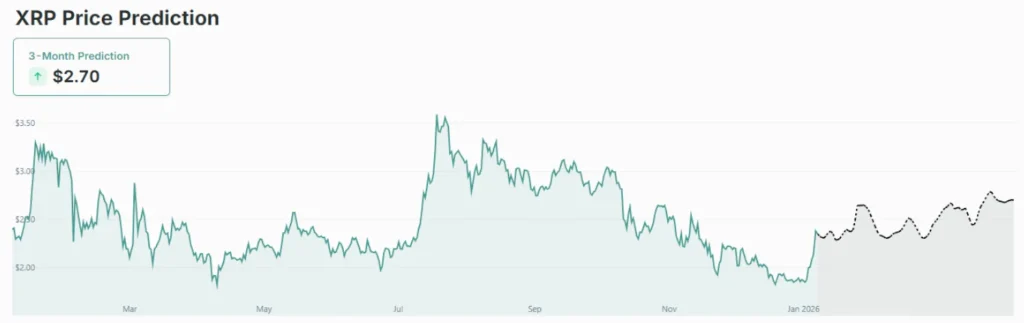

XRP pode chegar a $100 se a Ripple substituir o SWIFT?

BlockchainReporter·2026/01/06 14:15

Flash

08:22

Forbes: Regulamentação dos EUA impulsiona o desenvolvimento de valores mobiliários tokenizados, beneficiando instituições como Goldman SachsSegundo um artigo publicado pela Forbes, os reguladores financeiros dos Estados Unidos, sob a liderança de Trump, contornaram o Acordo de Basileia para impulsionar o desenvolvimento de valores mobiliários tokenizados e forneceram uma estratégia regulatória tecnologicamente neutra para ativos tokenizados. O Comitê de Supervisão Bancária de Basileia mantém padrões rigorosos para a exposição ao risco de criptoativos, mas a Federal Deposit Insurance Corporation (FDIC), o Federal Reserve e o Office of the Comptroller of the Currency (OCC) dos EUA, ao publicarem um FAQ, concederam tratamento igualitário a valores mobiliários tokenizados e não tokenizados. A New York Stock Exchange (NYSE), Goldman Sachs, Nasdaq, DTCC, BlackRock, Bank of New York Mellon, Citigroup e JPMorgan já iniciaram projetos-piloto ou plataformas de ações, fundos e depósitos tokenizados, ou tornaram-se os principais beneficiários deste setor.

07:40

Os mercados acionistas do Oriente Médio abriram com variações mistas.Golden Ten Data, 8 de março – O índice de ações da Arábia Saudita .TASI subiu 1,1% no início da sessão; o índice de ações de Omã .MSX30 subiu 1,4%; o índice de ações do Kuwait .BKP caiu 0,8% no início da sessão; as ações da Saudi Aramco subiram 3,3% no início da sessão.

07:38

Opinião: O risco do crédito privado nos EUA aumentou, e instituições líderes como BlackRock enfrentam pressão de resgates, podendo resultar em eventos de crédito de alto risco.Odaily reportou que o influenciador de cripto Phyrex Ni publicou na plataforma X que, recentemente, os riscos do crédito privado nos EUA começaram a se manifestar, com as seguintes evidências: 1. O HPS Corporate Lending Fund da BlackRock (com um tamanho de cerca de 26 bilhões de dólares) recebeu, no primeiro trimestre de 2026, pedidos de resgate equivalentes a cerca de 9,3% das cotas do fundo, aproximadamente 1,2 bilhões de dólares. O limite original de recompra trimestral do fundo era de 5%, sendo esta a primeira vez que o limite de liquidez foi atingido, permitindo o resgate efetivo de cerca de 620 milhões de dólares. 2. O BCRED da Blackstone recebeu, no mesmo trimestre, pedidos de resgate equivalentes a cerca de 7,9% das cotas do fundo, aproximadamente 3,7 bilhões de dólares. A Blackstone aumentou o limite de recompra de 5% para 7% e injetou cerca de 400 milhões de dólares de fundos internos, dos quais mais de 150 milhões de dólares vieram de executivos e funcionários seniores. 3. O OBDC II da Blue Owl, com um tamanho de cerca de 1,6 bilhões de dólares, também enfrenta pressão de resgates. O fundo vendeu cerca de 1,4 bilhões de dólares em ativos para fundos de pensão e seguradoras norte-americanas, e alterou o quadro de resgate trimestral de 5% para um arranjo de devolução de até cerca de 30%, envolvendo cerca de 128 empresas em 27 setores. 4. Dados da Fitch de fevereiro mostram que o resgate médio dos BDCs não listados de capital permanente monitorados pela agência subiu para 4,5% do NAV no quarto trimestre de 2025, um aumento significativo em relação aos 1,6% do trimestre anterior, indicando que a pressão de saída de capital já se espalhou por todo o canal de crédito privado de varejo. 5. As posições de proteção vendidas em ETF de crédito por instituições atingiram níveis históricos, mostrando que as instituições estão a fazer hedge contra a capacidade de pagamento dos mutuários subjacentes, a veracidade das avaliações contábeis e a viabilidade dos resgates. 6. A persistência das taxas de juro elevadas e o ritmo lento de cortes pelo Fed aumentam a dificuldade de refinanciamento, expondo o crédito privado a maior risco de default e ampliação dos spreads de crédito. 7. A infraestrutura de IA também pode ser afetada. Com o aperto das condições de crédito, os custos de financiamento para centros de dados, servidores e redes associadas aumentarão, desacelerando o ritmo de expansão e aumentando a pressão de financiamento para projetos relacionados à IA. A S&P Global Ratings já listou “emissão de dívida tecnológica impulsionada por IA, risco de avaliação de IA e aumento da alavancagem de instituições não bancárias” como variáveis-chave para a liquidez do mercado de crédito em 2026. No geral, a restrição de liquidez no crédito privado já é visível em vários grandes fundos e, se o ambiente de taxas de juro elevadas persistir, a pressão de resgates e o risco de default podem aumentar ainda mais.

News