News

Stay up to date on the latest crypto trends with our expert, in-depth coverage.

A nova jogada da Polymarket: apostando contra os próprios usuários. Espera, como assim?

Kriptoworld·2025/12/07 02:59

Top 3 moedas em destaque antes de 2026: Ozak AI, BNB e Solana mostram sinais explosivos

Cryptodaily·2025/12/07 01:40

Paquistão se prepara para lançar sua primeira stablecoin para apoiar sua transição digital

Cointribune·2025/12/06 23:56

Projeto de lei de criptomoedas da Polônia é paralisado enquanto o Parlamento mantém veto presidencial

Cointribune·2025/12/06 23:55

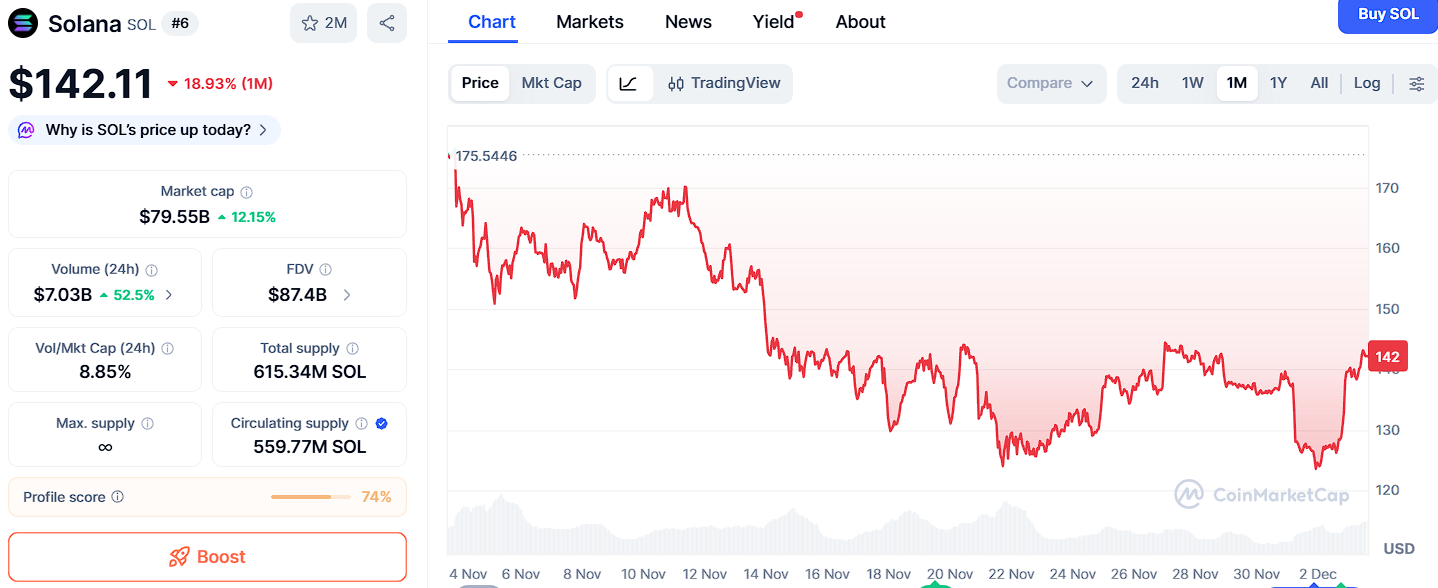

Preço do Bitcoin despenca: principais razões por trás da queda repentina abaixo de $89.000

BitcoinWorld·2025/12/06 23:55

Executivo do Google lucra milhões de dólares em uma noite com uso de informações privilegiadas

Endereços internos referenciam o mercado de previsão para manipular o algoritmo do Google.

Chaincatcher·2025/12/06 22:11

Métrica de lucro do Bitcoin atinge mínimas de 2 anos em 'reinicialização completa': análise do BTC

Cointelegraph·2025/12/06 20:41

Flash

07:48

Sun Yuchen relembra experiência de comprar bitcoin por 0,20 dólaresSun Yuchen recordou, durante o evento LONGITUDE em Hong Kong, que já comprou bitcoin por 0,20 dólares numa altura em que o bitcoin ainda não era amplamente valorizado. Ele afirmou que as criptomoedas estão a ser desenvolvidas como um sistema universal de pagamentos para inteligência artificial e comentou com humor que “até mesmo o Exterminador do Futuro precisaria de blockchain para realizar transações”. (Cointelegraph)

07:32

Dados: As baleias da plataforma Hyperliquid atualmente possuem posições no valor de 2.859 bilhões de dólares, com uma razão long/short de 0,96.ChainCatcher reporta, de acordo com dados da Coinglass, que as baleias na plataforma Hyperliquid atualmente possuem uma posição de 2.859 bilhões de dólares, sendo posições long de 1.399 bilhões de dólares, representando 48,92% do total, e posições short de 1.46 bilhões de dólares, representando 51,08%. O lucro e prejuízo das posições long é de -134 milhões de dólares, enquanto o das posições short é de 244 milhões de dólares.

07:07

Klement: Os investidores estão enganados sobre a negociação de desvalorização do dólar, o verdadeiro risco está nos títulos do Tesouro dos EUA.⑴ O estrategista de investimentos da Panmure Liberum, Joachim Klement, escreveu que as discussões sobre o “trade de desvalorização do dólar” estão em toda parte, mas um indicador de risco mostra que os investidores estão completamente enganados: eles superestimam os problemas enfrentados pelo dólar, ao mesmo tempo em que subestimam as ameaças aos títulos do Tesouro dos EUA. ⑵ O dólar desvalorizou-se em relação a todas as principais moedas nos últimos 12 meses, e metais preciosos como o ouro dispararam para máximos históricos, mas isso não é simplesmente um trade de desvalorização. O trade de desvalorização envolve dois níveis: primeiro, os investidores temem que, se estiverem insatisfeitos com as políticas dos EUA, os gestores de fundos reduzam a exposição ao dólar, fazendo com que ele possa perder seu status de moeda de reserva e de refúgio; segundo, há o receio de que o agravamento fiscal dos EUA acabe por provocar uma forte desvalorização ou até mesmo um default dos títulos do Tesouro. ⑶ À primeira vista, ambos os receios parecem fracos. O dólar caiu cerca de 10% no ano passado, mas subiu cerca de 50% na década anterior, estando longe de perder o status de moeda de reserva. Os rendimentos dos títulos do Tesouro também não soaram o alarme. ⑷ Outra forma de medir se os investidores estão cada vez mais preocupados com o dólar ou com os títulos do Tesouro é observar o seu “yield de conveniência” — ou seja, a diferença de rendimento entre deter diretamente dólares ou títulos do Tesouro e criar ativos sintéticos através de operações cambiais e de opções. Normalmente, quem realiza essas operações são alguns dos investidores globais mais sofisticados, como fundos de hedge e bancos centrais; se eles estivessem preocupados com a desvalorização do dólar, o yield de conveniência deveria cair. ⑸ Nos últimos dez anos, o yield de conveniência do dólar em relação ao euro manteve-se estável e positivo, o que significa que os investidores preferem deter dólares a replicar dólares. No entanto, o yield de conveniência dos títulos do Tesouro em relação aos títulos alemães tornou-se negativo nos últimos 15 anos, indicando que os investidores consideram mais arriscado deter títulos do Tesouro a 10 anos do que replicá-los com títulos alemães. ⑹ Vale notar que a queda do yield de conveniência dos títulos do Tesouro ocorreu principalmente na década de 2010, quando os EUA começaram a operar déficits massivos de cerca de 4% do PIB ou mais de forma contínua. Nos últimos seis meses, porém, o yield de conveniência dos títulos do Tesouro em relação aos títulos alemães aumentou, refletindo o aumento dos gastos da Alemanha em defesa e infraestrutura após anos de orçamentos restritivos, reduzindo a diferença fiscal em relação aos EUA. ⑺ Klement questiona se, dada a trajetória da política fiscal dos EUA, os investidores não estariam subestimando o risco de desvalorização dos títulos do Tesouro. O déficit massivo e contínuo dos EUA traz uma grande oferta, e os investidores estrangeiros agora têm mais opções. Se o Supremo Tribunal decidir que as tarifas impostas por Trump com base na IEEPA são ilegais, receitas anuais de 10 a 13 bilhões de dólares podem desaparecer, e pode ser necessário reembolsar tarifas já cobradas, o que deterioraria significativamente a situação fiscal quase da noite para o dia. ⑻ Mesmo que o governo restabeleça as tarifas por meio de outra legislação, as novas taxas podem ser mais baixas devido a restrições legais e a implementação levará tempo. Isso significa que a previsão do Congressional Budget Office de um déficit de cerca de 5,8% para o ano fiscal de 2026, e as estimativas de muitos economistas acima de 6,0%, provavelmente subirão ainda mais, e o yield de conveniência atual dos títulos do Tesouro pode estar longe de ser suficientemente alto.

News