¿Cómo afectará la Reserva Federal en 2026 al mercado cripto?

Pasando de una cautela tecnocrática característica de la era Powell, a un marco de políticas más claramente orientado a reducir los costos de los préstamos y servir a la agenda económica presidencial.

Título original: 2026: El año del cambio de régimen de la Fed

Autor original: @krugermacro

Traducción: Peggy, BlockBeats

Nota del editor: En 2026, la Reserva Federal podría experimentar un verdadero "cambio de régimen". Si Hassett asume la presidencia, la política monetaria podría pasar de la cautela y estabilidad de la era Powell a una senda de recortes de tasas más agresiva y un marco de "prioridad al crecimiento". Las tasas de interés a corto plazo, las expectativas a largo plazo y la valoración cruzada de activos se verán obligadas a ser reevaluadas. Este artículo resume la lógica clave y el impacto de este posible punto de inflexión; la línea principal de trading del próximo año no será solo el recorte de tasas, sino una Fed completamente nueva.

A continuación, el texto original:

La Reserva Federal que conocemos llegará a su fin en 2026.

El principal motor de los retornos de activos el próximo año será la "nueva Fed", o más específicamente, el cambio de paradigma de políticas que traerá el nuevo presidente nombrado por Trump.

Kevin Hassett ya se ha convertido en el candidato más probable de Trump para la presidencia de la Fed (hasta el 2 de diciembre, el mercado de predicciones Kalshi le otorga una probabilidad del 70%). Hassett es actualmente director del Consejo Nacional Económico, es un economista de la oferta y un leal partidario de Trump desde hace mucho tiempo. Aboga por la idea de "prioridad al crecimiento" y considera que, dado que la guerra contra la inflación se ha ganado en gran medida, mantener tasas reales altas ya no es racional desde el punto de vista económico, sino una terquedad política. Si asume el cargo, esto significará un cambio institucional decisivo: la Fed pasará de la cautela tecnocrática de la era Powell a un marco de políticas más orientado a reducir los costos de endeudamiento y servir a la agenda económica presidencial.

Para entender qué tipo de régimen de políticas establecerá, basta con observar sus declaraciones públicas sobre tasas de interés y la Fed este año:

"Si la Fed no recorta tasas en diciembre, la única explicación es el sesgo partidista anti-Trump." (21 de noviembre)

"Si yo estuviera en el FOMC, sería más probable que votara por recortar tasas, mientras que Powell sería menos probable." (12 de noviembre)

"Estoy de acuerdo con Trump: las tasas pueden reducirse considerablemente." (12 de noviembre)

"Los tres recortes de tasas previstos son solo el comienzo." (17 de octubre)

"Espero que la Fed continúe recortando tasas de manera agresiva." (2 de octubre)

"La dirección de los recortes de tasas de la Fed es correcta, las tasas deberían ser más bajas." (18 de septiembre)

"Waller y Trump tienen razón sobre las tasas de interés." (23 de junio)

Si marcamos la postura de dovish a hawkish en una escala del 1 al 10 (1 = más dovish, 10 = más hawkish), Hassett estaría aproximadamente en el 2.

Si es nominado, Hassett reemplazará a Miran como gobernador de la Fed en enero, ya que el mandato a corto plazo de Miran terminará entonces. Luego, en mayo, cuando expire el mandato de Powell, será ascendido a presidente; y se espera que Powell, siguiendo la práctica histórica, renuncie a su puesto de gobernador tras anunciar su intención, creando así una vacante para que Trump nomine a Kevin Warsh.

Aunque Warsh es actualmente el principal rival de Hassett para la presidencia, este artículo asume que finalmente será incluido en el sistema como parte de la fuerza reformista. Como exgobernador de la Fed, Warsh ha estado "haciendo campaña" públicamente por una plataforma de reforma estructural, pidiendo explícitamente la reconstrucción de un "nuevo acuerdo Tesoro-Fed" y criticando al actual liderazgo de la Fed por "someterse a la tiranía del statu quo". Lo clave es que Warsh cree que el actual auge de la productividad impulsado por la IA es esencialmente desinflacionario, lo que significa que la Fed está cometiendo un error de política al mantener tasas restrictivas.

Nueva distribución del poder

Bajo esta estructura, la Fed de Trump formará un núcleo dominante de miembros dovish, con una vía factible para obtener votos en la mayoría de los temas acomodaticios. Pero esto no está garantizado al 100%, ya que aún se requiere consenso y el grado de inclinación dovish es incierto.

➤ Núcleo dovish (4 personas):

Hassett (presidente), Warsh (gobernador), Waller (gobernador), Bowman (gobernadora)

➤ Potenciales persuadibles (6 personas):

Cook (gobernadora), Barr (gobernador), Jefferson (gobernador), Kashkari (Minneapolis), Williams (Nueva York), A. Paulson (Filadelfia)

➤ Hawks (2 personas):

Hammack (Cleveland), Logan (Dallas)

Sin embargo, si Powell elige no renunciar a su puesto de gobernador (aunque la probabilidad histórica es muy baja—casi todos los expresidentes renuncian, por ejemplo, Yellen renunció 18 días después de que Powell fuera nominado), sería una situación extremadamente negativa. Porque no solo impediría la vacante para Warsh, sino que también convertiría a Powell en un "presidente en la sombra", manteniendo una fuerte influencia y atracción sobre los miembros del FOMC fuera del núcleo dovish.

Cronología: Cuatro etapas de reacción del mercado

Basado en todos los factores anteriores, la reacción del mercado pasará por cuatro etapas claras:

1. (Diciembre / enero próximo) Optimismo inmediato tras la nominación de Hassett. En las semanas posteriores a la confirmación, los activos de riesgo darán la bienvenida a un nuevo presidente con una postura clara, dovish y leal.

2. Si Powell no anuncia su renuncia en tres semanas, aumentará gradualmente la inquietud. Cada día de retraso reactivará el riesgo de cola de "¿y si no renuncia?".

3. En el momento en que Powell anuncie su renuncia, el mercado experimentará una ola de entusiasmo.

4. A medida que se acerque la primera reunión del FOMC presidida por Hassett en junio de 2026, el sentimiento del mercado volverá a tensarse.

Los inversores prestarán mucha atención a todas las declaraciones públicas de los miembros del FOMC (hablarán con frecuencia, proporcionando pistas sobre su proceso de pensamiento e inclinaciones).

Riesgo: Un comité dividido

En ausencia del "voto decisivo" que muchos creen erróneamente que tiene el presidente (en realidad no existe), Hassett debe ganar el debate dentro del FOMC para asegurar la mayoría de apoyo.

Si cada decisión de recorte de tasas de 50 puntos básicos se aprueba por un margen ajustado de 7–5, esto tendrá un efecto corrosivo en la institución: sugerirá al mercado que el presidente es más un agente político que un economista independiente.

Un caso más extremo sería: empate 6–6, o 4–8 votos en contra del recorte de tasas

Eso sería desastroso.

Los detalles de la votación se publicarán en las actas del FOMC tres semanas después de cada reunión, lo que significa que la publicación de las actas será un evento importante de volatilidad del mercado.

En cuanto a lo que sucederá después de la primera reunión, sigue siendo una gran incógnita.

Mi juicio básico es: con el apoyo sólido de 4 votos y una vía creíble para obtener 10 votos, Hassett podrá forjar un consenso dovish y avanzar en su agenda.

Inferencia: el mercado no puede anticipar completamente (front-run) la inclinación dovish de la nueva Fed.

Revalorización de tasas de interés

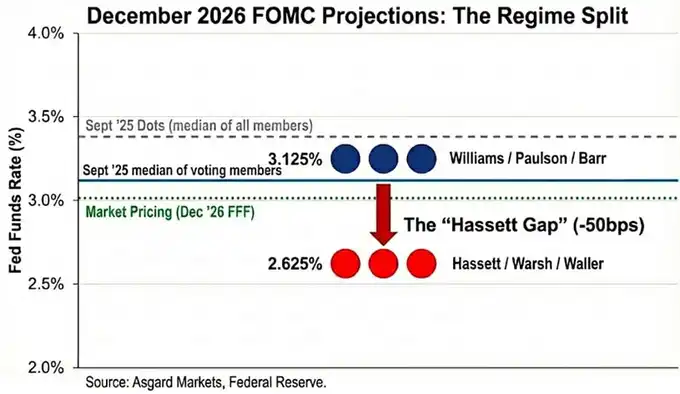

El "dot plot" es una ilusión.

Aunque la mediana de las previsiones de tasas para diciembre de 2026 publicadas en septiembre es del 3,4%, este número es la mediana de todos los participantes (incluidos los miembros hawkish sin derecho a voto).

Según un análisis de atribución de declaraciones públicas, estimo que la mediana real de los miembros con derecho a voto es significativamente más baja, en 3,1%.

Cuando se reemplaza a Powell y Miran por Hassett y Warsh, el panorama cambia aún más.

Tomando a Miran y Waller como representantes del nuevo régimen de "tendencia agresiva de recorte de tasas", la distribución de votos para 2026 sigue mostrando una característica bimodal, pero ambos picos son más bajos:

Williams / Paulson / Barr → 3,1%

Hassett / Warsh / Waller → 2,6%

Fijo el punto de anclaje del nuevo liderazgo en 2,6%, para coincidir con la previsión oficial de Miran; sin embargo, cabe señalar que Miran ha declarado públicamente que la "tasa deseada" debería estar entre 2,0% y 2,5%, lo que significa que la preferencia del nuevo régimen podría ser aún más dovish de lo que refleja el "dot plot".

El mercado ya ha reflejado en parte este cambio; actualmente (al 2 de diciembre) la tasa para diciembre de 2026 se cotiza en 3,02%, pero aún no ha incorporado completamente el inminente cambio de régimen. Si Hassett logra impulsar al comité a reducir aún más las tasas, el extremo corto de la curva de rendimientos aún tiene un margen adicional de unos 40 puntos básicos a la baja.

Además, si la evaluación de Hassett sobre la "desinflación del lado de la oferta" es correcta, la inflación caerá más rápido de lo que espera el consenso del mercado, obligando a la Fed a recortar tasas aún más para evitar un "ajuste pasivo" debido al aumento involuntario de las tasas reales.

Implicaciones cross-asset

Aunque la reacción inicial del mercado ante la nominación de Hassett debería ser "risk-on", la forma más precisa de expresar este cambio de régimen es un "empinamiento reflacionario":

Extremo corto: apostar por recortes de tasas agresivos

Extremo largo: incorporar un mayor crecimiento nominal (y el riesgo potencial de inflación)

1. Tasas de interés (Rates)

El objetivo de Hassett es combinar "recortes de tasas agresivos típicos de recesión" con un "crecimiento de más del 3% propio de épocas de prosperidad".

Si esta política funciona: el rendimiento a 2 años caerá bruscamente para anticipar la senda de recortes; el rendimiento a 10 años podría mantenerse alto, debido a un crecimiento estructural más fuerte y una mayor prima de inflación.

En otras palabras: el extremo corto cae bruscamente, el extremo largo resiste, y la curva se empina rápidamente.

2. Acciones (Equities)

Para Hassett, la postura actual de la política está reprimiendo el auge de la productividad impulsado por la IA.

Una vez que asuma el cargo: reducirá la tasa de descuento real, impulsando una expansión de múltiplos y un "melt-up" en las acciones de crecimiento.

El mayor riesgo no es la recesión, sino que si el rendimiento a largo plazo se dispara, podría provocar una "rebelión" en el mercado de bonos.

3. Oro (Gold)

Cuando la Fed está políticamente alineada con el gobierno y prioriza explícitamente el crecimiento sobre el objetivo de inflación, esta es la lógica clásica para posiciones largas en activos duros.

Por lo tanto: el oro debería superar a los bonos del Tesoro, ya que el mercado cubrirá el riesgo de que el nuevo régimen repita los "recortes excesivos y errores de política" de los años 70.

4. Bitcoin

En circunstancias normales, Bitcoin sería la expresión más pura de esta operación de "cambio de régimen".

Pero desde el evento del 10/10, Bitcoin ha mostrado: una clara asimetría bajista; subidas débiles ante factores macro favorables; caídas desastrosas ante noticias negativas; miedo al "tope del ciclo de cuatro años"; crisis de identidad narrativa

Creo que, para 2026, la política monetaria de Hassett y la agenda de desregulación de Trump serán suficientes para superar este pesimismo auto-reforzado.

Nota técnica: Sobre el Tealbook (previsiones internas de la Fed)

Tealbook es la previsión económica oficial del departamento de investigación de la Fed y el punto de referencia estadístico para los debates del FOMC.

Está a cargo de la División de Investigación y Estadísticas, que cuenta con más de 400 economistas y está dirigida por Tevlin.

Tevlin, como la mayoría de los miembros del equipo, es keynesiano, y el modelo central de la Fed, FRB/US, es explícitamente neokeynesiano.

Hassett puede, mediante votación del consejo, nombrar a un economista de la escuela de la oferta para dirigir el departamento.

Sustituir a los modeladores keynesianos que "creen que el crecimiento genera inflación" por modeladores de la escuela de la oferta que "creen que el auge de la IA genera presión desinflacionaria" cambiará significativamente las previsiones.

Por ejemplo: si el modelo predice que la inflación caerá del 2,5% al 1,8% debido al aumento de la productividad,

Incluso los miembros del FOMC que no son tan dovish estarán más dispuestos a apoyar recortes de tasas agresivos.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Gigantes de las criptomonedas debaten: fe, utilidad y macroeconomía

¿Quién está redefiniendo los límites regulatorios de los mercados de predicción y las apuestas?

BlackRock mueve otros 135 millones de ETH, ¿se avecina una tormenta?