A taxa de câmbio do yuan volta à faixa dos “6”

Autor: Ba Jiuling, Canal Wu Xiaobo

Na verdade, não havia muito suspense, faltava apenas o toque final.

Após quase um mês de expectativas de que o “renminbi ultrapassaria 7”, analistas do Goldman Sachs deram um impulso crucial.

Recentemente, o Goldman Sachs publicou o relatório “Perspectivas para os Mercados Globais de Ações em 2026”. Ao mencionar o renminbi, com base no seu modelo de taxa de câmbio de equilíbrio dinâmico (GSDEER), o Goldman Sachs calculou o valor justo do renminbi, mostrando que a moeda chinesa está subvalorizada em quase 30% em relação ao dólar.

No entanto, o slogan é mais atraente do que os números, e o relatório afirma:

O grau de subvalorização do renminbi em relação ao dólar é semelhante ao do meio da década de 2000.

Em 2000, a taxa de câmbio média anual do dólar em relação ao renminbi era de cerca de 8,28. Em seguida, o renminbi entrou num ciclo de valorização que durou quase dez anos, atingindo cerca de 6,1 em relação ao dólar.

O cálculo do Goldman Sachs deu ao mercado ainda mais confiança para apostar na valorização, fazendo com que o renminbi offshore, já em trajetória de valorização, ganhasse força repentinamente.

Na manhã de 25 de dezembro, a taxa de câmbio do dólar em relação ao renminbi offshore ultrapassou rapidamente o patamar de 7,0, atingindo o nível mais alto em 15 meses e entrando novamente oficialmente na “era do 6”.

Evolução do dólar/renminbi de 2005 a 2025

Fonte da imagem: Juheng.com

Ao mesmo tempo, a taxa de câmbio do renminbi onshore caiu para 7,0053, ficando a um passo de “romper o 7”. O China Foreign Exchange Trade System também elevou a taxa central do renminbi em relação ao dólar em 79 pontos base. Agora, com o “sapato” finalmente caindo, podemos finalmente fazer algumas perguntas:

Por que o renminbi conseguiu apresentar uma trajetória independente em 2025? Quando a taxa de câmbio entra na “era do 6”, o que isso significa para a gestão das nossas empresas e para a alocação de ativos pessoais?

“Romper o 7”: curto ou longo prazo?

Olhando para o ano inteiro, a taxa de câmbio do renminbi teve um comportamento bastante incomum.

Em abril deste ano, a taxa de câmbio do renminbi atingiu o ponto mais baixo de 7,429, e o mercado ainda estava preocupado com o risco de desvalorização. Mas, perto do final do ano, a tendência se inverteu.

Isso tem influência do fator temporal.

Como de costume, perto do final do ano, as empresas exportadoras domésticas precisam liquidar com os fornecedores, trocando os dólares ganhos ao longo do ano por renminbi para “fechar as contas” e pagar bônus de fim de ano, o que gera uma demanda sazonal por liquidação de câmbio.

À medida que mais pessoas “precisam” de renminbi, desde o final de novembro, o “preço” do renminbi subiu, o que coincide com a linha do tempo.

24 de dezembro: movimentação intensa em terminal de contêineres de comércio exterior

Além disso, devido à recente valorização “impressionante” do renminbi, empresas exportadoras que acumularam dólares anteriormente, para evitar perdas cambiais, passaram a liquidar rapidamente, o que impulsionou ainda mais a valorização do renminbi.

Vale destacar que, este ano, essa demanda foi claramente maior do que em anos anteriores.

Segundo dados da Administração Geral das Alfândegas, nos primeiros 11 meses deste ano, o comércio de mercadorias da China manteve crescimento, com valor total de importação e exportação de 41,21 trilhões de yuans, um aumento de 3,6% em relação ao ano anterior. Nos primeiros 11 meses, o superávit comercial da China ultrapassou pela primeira vez 1 trilhão de dólares.

Isso significa que algumas empresas exportadoras possuem mais receitas em moeda estrangeira do que em anos anteriores.

Wang Qing, economista-chefe macro da Orient Securities, acredita que, com a aproximação do final do ano, o aumento da demanda por liquidação de câmbio das empresas também está impulsionando o fortalecimento sazonal do renminbi; especialmente após a valorização contínua do renminbi em relação ao dólar, a demanda acumulada por liquidação de câmbio devido ao alto crescimento das exportações pode estar sendo liberada mais rapidamente.

No entanto, a Huatai Futures escreveu em seu relatório anual “Huatai Futures - Relatório Anual de Câmbio: Entrando em um Bom Momento, Renminbi Entra em Canal de Valorização”: devido à inversão do diferencial de juros entre China e EUA, o custo-benefício entre liquidar e manter moeda estrangeira está mais equilibrado, e as estratégias das empresas estão mais diversificadas e equilibradas. Portanto, embora a “onda de liquidação” de fim de ano forneça suporte marginal ao renminbi, não constitui um fator de tendência dominante.

A valorização do renminbi também tem fatores geográficos.

Em 2025, o Federal Reserve realizou três cortes de juros, o que enfraqueceu diretamente o índice do dólar. Até 25 de dezembro, o índice do dólar caiu 9,69% neste ano, não só rompendo o patamar de 100, fechando em 97,97, como também registrando a maior queda anual em quase oito anos.

10 de dezembro: terceiro corte de juros pelo Federal Reserve

A taxa de câmbio é uma “gangorra”. Quando o dólar enfraquece, as moedas não americanas, incluindo o renminbi, se fortalecem, resultando em uma “valorização passiva” do renminbi.

Outro fator de apoio foi que, após a chegada de Trump ao poder, iniciou-se uma “guerra tarifária” global, prejudicando o sistema de comércio global baseado nas regras existentes há anos.

Quando o fluxo comercial se torna incerto, os custos de liquidação comercial e financiamento da cadeia de suprimentos em dólares naturalmente aumentam, o que abala ainda mais o dólar como moeda ideal de liquidação comercial.

Somando-se à paralisação do governo dos EUA por 35 dias e à Moody’s, uma das três principais agências de classificação, rebaixando o rating de crédito soberano dos EUA, os fundos globais começaram a buscar refúgios, com ativos em dólares saindo em massa dos EUA — o renminbi e os ativos em renminbi passaram, assim, por uma “reavaliação de valor”.

De acordo com dados da EPFR Global, instituição de monitoramento de fluxos globais de capitais, entre maio e outubro de 2025, fundos de ações focados em ações de Hong Kong registraram entrada líquida acumulada de 67,7 bilhões de dólares de Hong Kong, revertendo completamente a saída líquida do mesmo período de 2024.

Mais importante ainda, a valorização do renminbi depende das pessoas.

Em 11 de dezembro, o Banco Mundial elevou em 0,4% a previsão de crescimento do PIB da China em seu último relatório econômico, enquanto o Fundo Monetário Internacional (IMF) aumentou em 0,2% a previsão para este ano, estimando um crescimento de 5%.

Duas instituições internacionais elevando simultaneamente as expectativas para a economia chinesa é, claramente, um reconhecimento do desempenho atual e do potencial de longo prazo da economia chinesa.

Entre os fatores, a estabilidade das exportações fornece a base mais sólida para a valorização do renminbi.

Por um lado, o superávit comercial recorde é a base sólida para a taxa de câmbio do renminbi; por outro, o valor agregado das exportações também aumentou.

Segundo dados da Administração Geral das Alfândegas: nos primeiros 11 meses deste ano, a China exportou circuitos integrados no valor de 1,29 trilhão de yuans, um aumento de 25,6%; automóveis no valor de 896,91 bilhões de yuans, um aumento de 17,6%. Isso significa que os principais produtos de exportação mudaram de tradicionais produtos de mão de obra intensiva para setores de alta tecnologia, como construção naval, circuitos integrados e veículos de nova energia.

Veículos de exportação estacionados no porto

Guan Tao, economista-chefe global da BOC Securities, acredita que: o aumento da diversificação dos mercados de exportação, a aceleração da transformação e modernização da indústria manufatureira doméstica e o fortalecimento da competitividade dos produtos exportados permitiram que as exportações chinesas mantivessem rápido crescimento, proporcionando importante suporte para o aumento da participação da China no mercado global.

Valorização do renminbi e investimento pessoal

Agora, respondendo à pergunta que mais interessa a todos — esta valorização do renminbi é positiva ou negativa para as ações A?

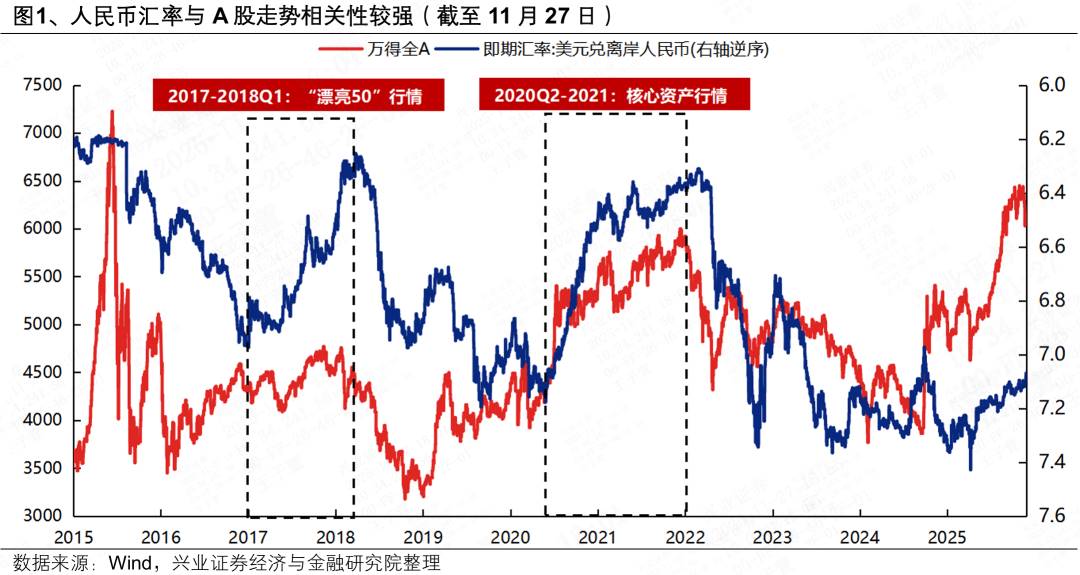

Sobre o impacto da taxa de câmbio no desempenho das ações A, muitos estudos já foram realizados ao longo dos anos. A equipe de Zhang Qiyao, da Industrial Securities, acredita que, após a reforma cambial de 2015, a taxa de câmbio do renminbi e o desempenho das ações A apresentam correlação positiva significativa.

Podemos ver, pelo gráfico de correlação entre a taxa de câmbio do renminbi e o desempenho das ações A, que desde 2017 essa correlação já é bastante evidente.

Por exemplo, durante o “Beautiful 50” do primeiro trimestre de 2017-2018 e o ciclo de valorização do renminbi do segundo trimestre de 2020 até 2021, as ações A estavam em um mercado de alta. Isso coincidiu com o fato de o capital estrangeiro se tornar um importante motor de alta do mercado de ações chinês.

Além disso, o Goldman Sachs já realizou um estudo sobre o mercado de ações dos EUA, concluindo que: na ausência de mudanças fundamentais, uma valorização de 0,1 ponto percentual na taxa de câmbio resulta em um aumento de 3% a 5% na avaliação das ações.

Claro, como o mecanismo de influência entre taxa de câmbio e preço das ações é complexo, não podemos afirmar que a valorização do renminbi garantirá alta das ações individuais ou do mercado como um todo, mas, segundo várias análises, esta valorização do renminbi pode estimular uma nova alta das ações A.

No entanto, a valorização do renminbi terá impactos concretos em diferentes setores, afetando assim o preço das ações das empresas listadas relacionadas.

A valorização do renminbi offshore significa que os produtos chineses, cotados em moeda local, ficam mais caros no mercado internacional, tornando-se mais caros para compradores estrangeiros, o que naturalmente reduz a competitividade de preços e pode diminuir os pedidos de exportação.

Especialmente em setores tradicionais orientados para exportação, como eletrodomésticos e têxteis, onde as margens de lucro são baixas e a sensibilidade à volatilidade cambial é alta, o impacto nos lucros será mais evidente.

No entanto, tudo tem dois lados: a valorização do renminbi é altamente benéfica para alguns setores, como os que dependem de importações, que podem se beneficiar diretamente.

De acordo com os dados de importação e exportação do National Bureau of Statistics, setores de “importação líquida” da China, incluindo energia, agricultura e materiais, se beneficiam diretamente desta valorização.

Ao mesmo tempo, setores com alta dívida em dólares também se beneficiam da valorização do renminbi, como, por exemplo, empresas listadas em Hong Kong com alta proporção de dívida de curto e médio prazo em dólares, como internet, navegação, aviação, serviços públicos e energia.

Além disso, a valorização do renminbi também pode mudar o estilo de negociação dos investidores individuais.

No início do ano, “depósitos em dólares” e títulos do Tesouro dos EUA estavam em alta, e alguns investidores trocaram muitos dólares para investir. Com a forte valorização do renminbi, os depósitos em dólares passaram a ter “retorno negativo”, e mesmo com rendimento de 5% nos títulos do Tesouro dos EUA, considerando a perda cambial, o resultado ficou próximo ao rendimento de um depósito a prazo de um ano.

Claro, alguns perguntam: já que o renminbi está forte agora, não seria bom comprar mais dólares para guardar para uso futuro?

Para uso pessoal, se for para compras internacionais, pode ser uma boa escolha, pois a valorização do renminbi equivale a um desconto nas compras no exterior, e ao pagar em dólares em compras internacionais, o custo em renminbi será 5% a 10% menor do que antes.

No entanto, se for puramente para especulação, é melhor ser cauteloso. Como a probabilidade de grandes oscilações na taxa de câmbio do renminbi é baixa, não vale a pena trocar renminbi por dólares para depósitos apenas por especulação, evitando seguir cegamente tendências de alta e baixa.

Para onde vai após “romper o 7”?

É importante notar que, atualmente, quando falamos em valorização, referimo-nos principalmente à valorização do renminbi em relação ao dólar, e não a um “fortalecimento geral”.

De acordo com dados do China Foreign Exchange Trade System, desde o início do ano, a taxa de câmbio do renminbi em relação ao índice CFETS, ao índice da cesta de moedas BIS e ao índice da cesta de moedas SDR caiu, com dois desses índices caindo abaixo de 100.

Esses três índices são o “boletim médio” do valor do renminbi em relação a uma cesta de moedas estrangeiras.

A queda dos índices significa que, embora o renminbi tenha se valorizado significativamente em relação ao dólar, em relação a outras moedas, como libra e euro, seu valor global está em declínio.

No entanto, instituições como o Goldman Sachs concordam que, com o desenvolvimento contínuo da economia chinesa e a internacionalização do renminbi, uma “valorização moderada” do renminbi deve se tornar uma tendência principal.

Como aponta a Yuekai Securities, nos últimos dois anos, com preços domésticos baixos e inflação alta no exterior, o centro do índice CFETS do renminbi até caiu, havendo potencial de recuperação. Em 2026, a taxa de câmbio do renminbi em relação ao dólar deve manter-se forte, sendo “6,8” um ponto-chave.

Segundo levantamento da Bloomberg, especialistas de seis grandes bancos internacionais acreditam que o dólar continuará fraco em relação às principais moedas, e até o final de 2026, o índice do dólar deve cair cerca de 3% — o que pode levar o renminbi a continuar se fortalecendo passivamente.

No entanto, independentemente de o renminbi continuar se valorizando ou apresentar alguma volatilidade no futuro, é improvável que haja movimentos inesperados.

Na recente Conferência Central de Trabalho Econômico, foi enfatizado, pelo quarto ano consecutivo, a necessidade de “manter a taxa de câmbio do renminbi basicamente estável em um nível razoável e equilibrado”.

Além disso, como afirmou o Banco Central: “A taxa de câmbio do renminbi tem uma base sólida no médio e longo prazo, continuará a insistir no papel decisivo do mercado na formação da taxa de câmbio, manterá a flexibilidade cambial, reforçará a orientação das expectativas, evitará riscos de excesso de ajuste e manterá a taxa de câmbio do renminbi basicamente estável em um nível razoável e equilibrado.”

Até mesmo o Goldman Sachs afirmou: “Esperamos que a valorização do renminbi seja gradual e gerida, mas mesmo assim, acreditamos que ainda superará os preços futuros.”

Para investidores individuais, não devemos focar em prever pontos exatos da taxa de câmbio, mas sim entender as tendências, acompanhar a modernização industrial, usar ferramentas de hedge e aproveitar as oportunidades da valorização, ao mesmo tempo em que gerenciamos os riscos das oscilações.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Conflux salta 9% com acordo de jogos de IA – $0,093 a seguir SOMENTE SE…

Revisão dos 10 eventos mais "absurdos" da indústria Web3 em 2025