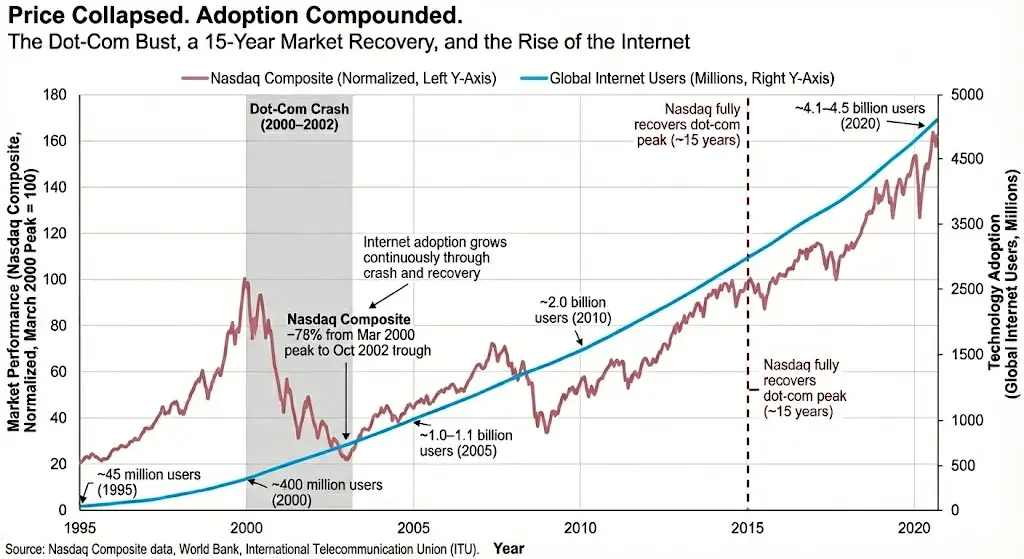

O volume anual de transações de stablecoins atingiu 46 triliões de dólares, mais de 20 vezes o da PayPal e quase 3 vezes o da Visa, e isto é apenas o prelúdio da transformação. As 17 previsões da principal empresa de capital de risco do Vale do Silício, a16z, desenham um cenário: a tecnologia cripto está a passar da especulação de transações para a construção da infraestrutura da próxima geração de finanças e da internet.

I. Nova Artéria Financeira: A Ascensão Abrangente das Stablecoins

O sistema bancário tradicional enfrenta um desafio histórico. A maior parte dos ativos globais ainda está armazenada em livros-razão centrais que funcionam há décadas, programados em COBOL e interagindo através de interfaces de ficheiros em lote, em vez de APIs.

● As stablecoins estão a tornar-se o “patch de atualização” do sistema financeiro: permitem que as instituições financeiras construam novos produtos e sirvam novos clientes sem reescrever os sistemas legados. No ano passado, as stablecoins processaram cerca de 46 triliões de dólares em volume de transações, mais de 20 vezes o da PayPal e quase 3 vezes o da Visa.

Uma nova geração de startups está a trabalhar para preencher a lacuna dos “canais de entrada e saída” entre stablecoins e finanças do dia a dia. Elas conectam dólares digitais a sistemas de pagamento familiares e moedas locais através de provas criptográficas, integração de redes regionais e construção de uma camada de carteiras interoperáveis a nível global.

● Finanças nativas on-chain estão a germinar: atualmente, a tokenização de ativos do mundo real é frequentemente “mimética”, simplesmente transferindo conceitos de ativos tradicionais para a blockchain. Uma direção mais promissora é a “emissão nativa on-chain”, por exemplo, ativos de dívida originados diretamente na blockchain, em vez de serem criados off-chain e depois tokenizados.

Os cenários de aplicação das stablecoins estão a expandir-se rapidamente. No futuro, trabalhadores transfronteiriços poderão receber salários em tempo real, comerciantes poderão aceitar dólares globais sem conta bancária e aplicações poderão liquidar valor instantaneamente com utilizadores em todo o mundo.

II. Economia dos Agentes Inteligentes: Quando a IA Possui Identidade On-Chain

● O número de agentes de IA já ultrapassa largamente o de humanos. No setor de serviços financeiros, o número de “identidades não humanas” supera os funcionários humanos numa proporção de 96 para 1, mas estas identidades digitais são como “fantasmas” sem acesso a serviços bancários.

● Isto gerou uma nova necessidade de infraestrutura: de “Conheça o Seu Cliente” para “Conheça o Seu Agente”. Os agentes precisam de credenciais assinadas criptograficamente para realizar transações, ligando-os a mandantes, restrições e responsabilidades. A janela temporal para construir este sistema de identidade pode ser de apenas alguns meses, em vez das décadas necessárias para infraestruturas KYC tradicionais.

● A IA está a assumir tarefas de investigação substanciais. Desde o início do ano, quando era difícil compreender fluxos de trabalho, até ao final do ano, quando já pode receber instruções abstratas como um doutorando, o progresso dos modelos de IA é impressionante. Eles conseguem até resolver autonomamente problemas do Concurso de Matemática Putnam, um dos exames universitários mais difíceis do mundo.

● Esta capacidade prenuncia um novo estilo de investigação “generalista”: a IA pode inferir ligações entre ideias diferentes, deduzir a direção correta a partir de respostas especulativas e até utilizar o poder das “alucinações do modelo” para abrir novos caminhos de descoberta.

III. Internet de Valor: Da Transmissão de Informação ao Fluxo de Valor

● A internet está a tornar-se o próprio banco. Com o surgimento em massa de agentes de IA, mais negócios ocorrem automaticamente nos bastidores, exigindo uma mudança radical na forma como o dinheiro circula.

● Num mundo onde os sistemas agem com base em “intenção” e não em instruções passo a passo, a transferência de valor deve ser tão rápida e livre quanto a transmissão de informação hoje. Novos componentes fundamentais como o x402 tornarão a liquidação programável e responsiva.

● Os agentes podem pagar uns aos outros instantaneamente e sem permissão por dados, tempo de GPU ou chamadas de API, contornando completamente processos tradicionais de faturas, reconciliação e processamento em lote. As atualizações de software lançadas por programadores podem incluir regras de pagamento integradas, limites e rastreio de auditoria, sem necessidade de integração com moeda fiduciária ou intervenção bancária. O processo de pagamento deixará de ser uma camada operacional separada e tornar-se-á um comportamento de rede.

IV. Nova Era da Gestão de Património para Todos

● A tokenização está a democratizar a gestão de património. Tradicionalmente, os serviços personalizados de gestão de património estavam reservados a clientes de elevado património dos bancos, devido ao elevado custo e complexidade de aconselhamento personalizado entre diferentes classes de ativos. Com mais ativos a serem tokenizados, as vias cripto permitem que estratégias personalizadas recomendadas e assistidas por IA sejam executadas e reequilibradas instantaneamente a custos muito baixos.

● Isto não é apenas consultoria robótica, mas sim gestão ativa de portefólios acessível a todos. Em 2026, surgirão plataformas construídas para “acumulação de riqueza” e não apenas para “preservação de riqueza”. Fintechs como Revolut e Robinhood, bem como exchanges centralizadas como Coinbase, utilizarão as suas vantagens tecnológicas para conquistar uma fatia maior deste mercado.

● Ao mesmo tempo, ferramentas DeFi como Morpho Vaults alocam automaticamente ativos nos mercados de empréstimo com melhor retorno ajustado ao risco. Manter saldos líquidos remanescentes em stablecoins em vez de moeda fiduciária e investir em fundos de mercado monetário tokenizados expande ainda mais as possibilidades de rendimento.

V. Privacidade e Segurança: O Fosso Final do Mundo Cripto

● A privacidade está a tornar-se o fosso mais importante das criptomoedas. Para a maioria das blockchains, a privacidade foi quase sempre uma reflexão tardia, mas hoje é suficiente para destacar uma cadeia entre muitas.

A privacidade cria o “efeito de bloqueio da cadeia”. Quando a informação é privada, migrar de uma cadeia para outra torna-se difícil, pois atravessar a fronteira entre cadeias privadas e públicas pode expor metadados.

● Protocolos de comunicação descentralizados estão a emergir. À medida que o mundo se prepara para a computação quântica, as aplicações de mensagens instantâneas convencionais adotaram criptografia quântica, mas ainda dependem da confiança em servidores privados operados por uma única entidade.

Numa rede aberta, nenhuma pessoa, empresa ou país pode privar as pessoas da sua capacidade de comunicar; as aplicações podem desaparecer, mas as pessoas mantêm sempre o controlo sobre a sua informação e identidade.

● A segurança DeFi está a evoluir de “código é lei” para “norma é lei”. Os recentes ataques de hackers a protocolos DeFi maduros mostram que as práticas padrão de segurança ainda dependem em grande parte de regras empíricas.

Os métodos de segurança do futuro darão mais ênfase aos atributos de design, codificando propriedades de segurança críticas como “assertivas em tempo de execução” através de monitorização e aplicação em tempo real.

VI. O Novo Equilíbrio entre Tecnologia e Lei

● Os quadros legais estão a alinhar-se com as arquiteturas tecnológicas. Na última década, uma das maiores barreiras para construir redes blockchain nos EUA foi a incerteza legal. Esforços legislativos como o CLARITY Act visam estabelecer um quadro regulatório claro para o mercado de ativos digitais, pondo fim à incerteza legal que sufoca a inovação.

Este ato adota um “quadro de maturidade” baseado em controlo, permitindo que projetos blockchain lancem bens digitais e entrem no mercado público sem o fardo de uma regulação excessiva.

● As empresas cripto estão a passar da negociação para a construção. Atualmente, quase todas as empresas de criptomoedas bem-sucedidas já entraram ou estão a entrar no setor de negociação. A a16z alerta que empresas que mudam para negociação demasiado cedo podem perder a oportunidade de construir negócios mais defensivos e duradouros. Fundadores que se concentram na parte “produto” do ajuste produto-mercado podem acabar por ser os maiores vencedores.

Os avanços da tecnologia Jolt zkVM estão a reduzir o custo computacional das provas de conhecimento zero em várias ordens de magnitude; até ao final de 2026, uma única GPU poderá gerar provas de execução de CPU em tempo real. Quando agentes de IA começarem a navegar, negociar e tomar decisões autonomamente, e quando o valor circular livremente na internet como a informação, o sistema financeiro deixará de ser um reflexo do mundo real, tornando-se parte integrante da infraestrutura da própria internet.

Ali Yahya, sócio da a16z, aponta que a privacidade será o fosso mais importante das criptomoedas, e isto pode ser o ponto de viragem crucial para que a tecnologia cripto passe da margem para o mainstream, evoluindo de ferramenta especulativa para protocolo fundamental.