La prophétie des “deux ans sur la blockchain” de la SEC : la reconstruction tokenisée du système de compensation de la DTCC

Auteur original : @BlazingKevin_, chercheur chez Movemaker

Le président de la SEC, Paul Atkins, a indiqué que l'ensemble du marché financier américain, y compris les actions, les titres à revenu fixe, les bons du Trésor et l'immobilier, pourrait migrer complètement vers une architecture technologique basée sur la blockchain qui sous-tend les cryptomonnaies dans les deux prochaines années. Il s'agit probablement du changement structurel le plus important du système financier américain depuis l'apparition du trading électronique dans les années 1970.

1. Cadre de collaboration intersectorielle pour une tokenisation complète et contributions concrètes

L'initiative "Project Crypto" menée par Atkins n'est pas une action unilatérale de la SEC ; elle repose sur une coopération systémique entre les législateurs, les régulateurs et le secteur privé. Pour parvenir à la tokenisation complète du marché financier américain, d'une valeur supérieure à 50 000 milliards de dollars (actions, obligations, bons du Trésor, crédit privé, immobilier, etc.), il est nécessaire que plusieurs institutions définissent clairement leurs rôles et leurs contributions.

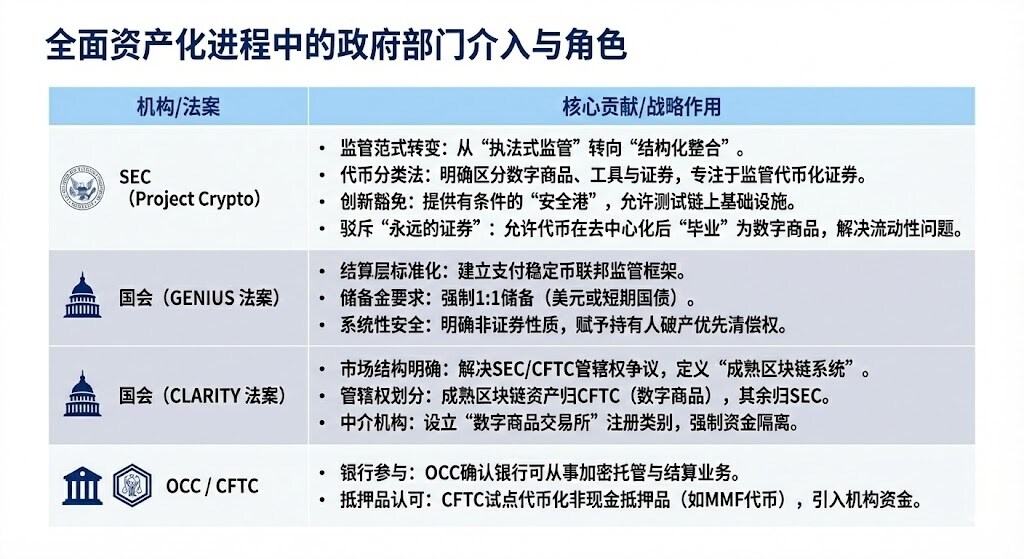

1.1 Les départements gouvernementaux impliqués dans la tokenisation complète des actifs

Il convient de préciser que "Project Crypto" et le mécanisme "d'exemption d'innovation" reconnaissent l'incompatibilité de la technologie blockchain avec la réglementation financière existante, offrant un environnement d'expérimentation contrôlé qui permet aux institutions financières traditionnelles (TradFi) d'explorer et de mettre en œuvre des infrastructures tokenisées sans enfreindre les principes fondamentaux de protection des investisseurs.

Le GENIUS Act, en créant des stablecoins conformes et entièrement adossés à des réserves, transfère explicitement la supervision réglementaire aux autorités bancaires, résolvant ainsi la question du "Cash Leg" nécessaire aux transactions et collatéralisations on-chain des institutions.

Le CLARITY Act, en délimitant les compétences de la SEC et de la CFTC, définit les plateformes natives crypto et crée la notion de "maturité", permettant aux institutions de savoir précisément sous quel cadre réglementaire opèrent leurs actifs numériques (comme le bitcoin), tout en offrant aux plateformes natives crypto la possibilité de s'enregistrer comme intermédiaires fédéraux ("broker/dealer").

L'OCC, fondé en 1973, fournit des services de compensation et de règlement pour les options, les contrats à terme et les prêts de titres, favorisant la stabilité et l'intégrité du marché. La CFTC est le principal régulateur des marchés à terme et des courtiers en contrats à terme.

Cette collaboration intersectorielle est une condition préalable à la tokenisation complète du marché financier américain, posant des bases solides pour le déploiement à grande échelle par des géants comme BlackRock, JPMorgan et l'intégration d'infrastructures clés telles que la DTCC.

2.2 Collaboration des géants de la finance traditionnelle

Dans le plan de collaboration des géants de la finance traditionnelle américaine, chaque institution approfondit sa stratégie et ses choix technologiques. BlackRock a été le premier à émettre un fonds d'obligations du Trésor américain tokenisé sur une blockchain publique (Ethereum), posant ainsi les bases de l'intégration des rendements de la finance traditionnelle dans l'écosystème public blockchain.

JPMorgan, après avoir renommé son activité blockchain en Kinexys, permet désormais aux banques d'effectuer des échanges atomiques entre collatéraux tokenisés et liquidités en quelques heures au lieu de plusieurs jours, optimisant ainsi la gestion de la liquidité ; par ailleurs, son expérimentation de JPMD sur la chaîne Base est considérée comme une étape stratégique vers une extension à l'écosystème public blockchain, visant une interopérabilité accrue.

Enfin, la Depository Trust & Clearing Corporation (DTCC) a réalisé une avancée majeure via sa filiale Depository Trust Company (DTC). En tant que principal fournisseur mondial d'infrastructures de marché, l'obtention d'une "no-action letter" de la SEC lui permet de connecter le système CUSIP traditionnel à la nouvelle infrastructure tokenisée, lançant ainsi officiellement, dans un environnement contrôlé, des projets pilotes de tokenisation d'actifs majeurs, y compris les composants du Russell 1000.

2. Environnement financier et analyse d'impact après une tokenisation complète

L'objectif central de la tokenisation des actifs est de briser l'"effet silo" et les "contraintes temporelles" de la finance traditionnelle, afin de créer un système financier mondial, programmable et opérationnel en continu.

2.1 Amélioration majeure de l'environnement financier : bond d'efficacité et de performance

La tokenisation apportera des avantages d'efficacité et de performance inégalés par les systèmes financiers traditionnels :

2.1.1 Bond de la vitesse de règlement (de T+1/T+2 à T+0/secondes) :

Amélioration : La blockchain permet des règlements et livraisons quasi instantanés (T+0), voire en quelques secondes, contrastant fortement avec les cycles de règlement T+1 ou T+2 du marché traditionnel. UBS, via SDX, a démontré la capacité de règlement T+0 avec ses obligations numériques, et la Banque européenne d'investissement a réduit le délai de règlement de cinq jours à un jour pour ses obligations numériques.

Problèmes résolus : Réduction drastique du risque de crédit et du risque opérationnel liés aux délais de règlement. Pour les transactions sensibles au temps, comme les pensions et les appels de marge sur produits dérivés, l'accélération du règlement est cruciale.

2.1.2 Révolution de l'efficacité du capital et libération de la liquidité :

Amélioration : Mise en œuvre de la "livraison atomique", où l'actif et le paiement s'effectuent simultanément dans une transaction indivisible. La tokenisation permet également de libérer le "capital dormant" actuellement immobilisé dans les délais de règlement ou des processus inefficaces. Par exemple, la gestion programmable des collatéraux pourrait libérer plus de 100 milliards de dollars de capital piégé chaque année.

Problèmes résolus : Élimination du risque principal dans les opérations traditionnelles "livraison contre paiement". Réduction du besoin de marges élevées auprès des chambres de compensation. De plus, les fonds monétaires tokenisés (TMMFs) peuvent être transférés comme collatéral tout en conservant leur rendement, évitant ainsi les frictions de liquidité et la perte de rendement liées à la nécessité de racheter du cash puis de réinvestir dans le système traditionnel.

2.1.3 Transparence et auditabilité accrues :

Amélioration : Le registre distribué fournit un enregistrement unique, immuable et faisant autorité de la propriété, avec un historique des transactions public et vérifiable. Les smart contracts peuvent exécuter automatiquement les contrôles de conformité et les actions d'entreprise (comme le versement de dividendes).

Problèmes résolus : Résolution définitive des inefficacités liées aux silos de données, à la comptabilité multiple et au rapprochement manuel dans la finance traditionnelle. Les régulateurs bénéficient d'une "vue de Dieu" inédite, permettant une supervision en temps réel et une surveillance efficace des risques systémiques.

2.1.4 Accès mondial au marché 24/7/365 :

Amélioration : Le marché n'est plus limité par les horaires bancaires traditionnels, les fuseaux horaires ou les jours fériés. La tokenisation facilite les transactions transfrontalières et permet le transfert d'actifs en peer-to-peer à l'échelle mondiale.

Problèmes résolus : Dépassement des délais et des restrictions géographiques dans les paiements transfrontaliers et la gestion de la liquidité, particulièrement bénéfique pour la gestion de trésorerie des multinationales.

2.2 Les acteurs les plus impactés

La transformation induite par la tokenisation est disruptive et affecte principalement les catégories suivantes de participants au marché :

Principaux défis et risques :

- Arbitrage entre liquidité et règlement net : La DTCC, en procédant à la compensation nette de millions de transactions, réduit de 98 % le volume de cash et de titres à transférer, réalisant ainsi une efficacité capitale considérable. Le règlement atomique (T+0) équivaut à un règlement brut en temps réel (RTGS), ce qui pourrait entraîner une perte d'efficacité du règlement net. Le marché devra donc trouver un compromis entre rapidité et efficacité du capital, par exemple via des pensions intrajournalières.

- Paradoxe de la confidentialité : La finance institutionnelle dépend de la confidentialité des transactions, tandis que les blockchains publiques (comme Ethereum) sont transparentes. Les grandes institutions ne peuvent pas exécuter de gros volumes sur une chaîne publique sans risque de "front-running". Les solutions incluent les technologies de protection de la vie privée comme les preuves à connaissance nulle, ou l'utilisation de chaînes permissionnées (comme Kinexys de JPMorgan).

- Amplification du risque systémique : Les marchés 24/7 éliminent les "périodes de refroidissement" traditionnelles. Le trading algorithmique et les appels de marge automatisés (via smart contracts) pourraient déclencher des liquidations en chaîne sous pression, amplifiant le risque systémique, à l'image de la crise de liquidité LDI au Royaume-Uni en 2022.

2.3 Valeur fondamentale des fonds tokenisés (TMMF)

La tokenisation des fonds monétaires (MMFs) est l'un des cas les plus représentatifs de la croissance des RWA. Les TMMFs sont particulièrement attractifs comme collatéral :

- Conservation du rendement : Contrairement à la trésorerie non rémunérée, les TMMFs utilisés comme collatéral continuent de générer du rendement jusqu'à leur utilisation effective, réduisant ainsi le coût d'opportunité du "drag collatéral".

- Grande liquidité et composabilité : Les TMMFs combinent la familiarité réglementaire et la sécurité des MMFs traditionnels avec le règlement instantané et la programmabilité offerts par la DLT. Par exemple, le fonds BUIDL de BlackRock, via le canal de rachat instantané de Circle USDC, résout le problème du T+1 pour le rachat de MMF traditionnel, offrant une liquidité instantanée 24/7.

3. Rôle de la DTCC/DTC dans le processus de tokenisation

La DTCC et la DTC sont des institutions systémiques centrales et incontournables de l'infrastructure financière américaine. La DTC détient des actifs d'une ampleur considérable, couvrant la quasi-totalité de l'enregistrement, du transfert et de la conservation des actions sur les marchés américains. La DTCC et la DTC sont considérées comme le "grand entrepôt" et le "grand livre" du marché boursier américain. L'implication de la DTCC est essentielle pour garantir la conformité, la sécurité et la validité juridique du processus de tokenisation.

3.1 Rôle central et responsabilités de la DTC

- Identité et taille : La DTC est responsable de la conservation centrale des titres, du règlement et des services d'actifs. En 2025, la DTC détenait 100,3 billions de dollars d'actifs, couvrant 1,44 million d'émissions de titres, dominant la quasi-totalité de l'enregistrement, du transfert et de la certification des actions sur les marchés américains.

- Pont de tokenisation et garantie de conformité : L'implication de la DTCC représente la reconnaissance officielle des actifs numériques par l'infrastructure financière traditionnelle. Sa responsabilité principale est de servir de pont de confiance entre le système CUSIP traditionnel et la nouvelle infrastructure tokenisée. La DTCC garantit que les actifs tokenisés maintiendront le même niveau de sécurité, de solidité, de droits légaux et de protection des investisseurs que sous leur forme traditionnelle.

- Intégration de la liquidité : L'objectif stratégique de la DTCC est de réaliser, via sa suite de plateformes ComposerX, un pool de liquidité unique entre l'écosystème TradFi (finance traditionnelle) et DeFi (finance décentralisée).

3.2 Processus de tokenisation de la DTC et no-action letter de la SEC

En décembre 2025, la filiale DTC de la DTCC a obtenu une no-action letter de la SEC américaine, marquant une étape juridique clé pour le déploiement à grande échelle de la tokenisation.

3.3 Impacts de la tokenisation par la DTC

L'approbation du DTC NAL est considérée comme une étape majeure pour la tokenisation, avec des impacts majeurs :

- Certitude des tokens officiels : La tokenisation par la DTC signifie que des actions américaines tokenisées officiellement reconnues sont imminentes. À l'avenir, les projets de tokenisation d'actions américaines pourront se connecter directement aux actifs tokenisés officiels de la DTC, sans avoir à construire eux-mêmes l'infrastructure de tokenisation.

- Intégration de la structure du marché : La tokenisation poussera le marché boursier américain vers un modèle "CEX + société de fiducie de conservation DTC". Des bourses comme le Nasdaq pourraient jouer directement le rôle de CEX, tandis que la DTC gérera les contrats de tokens et autorisera les retraits, assurant une liquidité totalement fluide.

- Renforcement de la liquidité des collatéraux : Le service de tokenisation de la DTC soutiendra une liquidité accrue des collatéraux, avec un accès 24/7 et une programmabilité des actifs. La DTCC explore l'utilisation de la DLT pour optimiser la gestion des collatéraux depuis près de dix ans.

- Élimination de la fragmentation du marché : Les actions tokenisées ne seront plus des actifs numériques séparés des actifs traditionnels, mais seront totalement intégrées au grand livre du marché des capitaux traditionnel.

À propos de Movemaker

Movemaker est la première organisation communautaire officielle autorisée par la Fondation Aptos et cofondée par Ankaa et BlockBooster, dédiée à la promotion de l'écosystème Aptos dans la région sinophone. En tant que représentant officiel d'Aptos dans la région sinophone, Movemaker s'engage à connecter développeurs, utilisateurs, capitaux et partenaires de l'écosystème pour bâtir un écosystème Aptos diversifié, ouvert et prospère.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

TEN Protocol redéfinit la confidentialité d’Ethereum avec une approche « compute in confidence »