Actualités

Restez au courant des dernières tendances crypto grâce à nos actualités aussi professionnelles qu'approfondies.

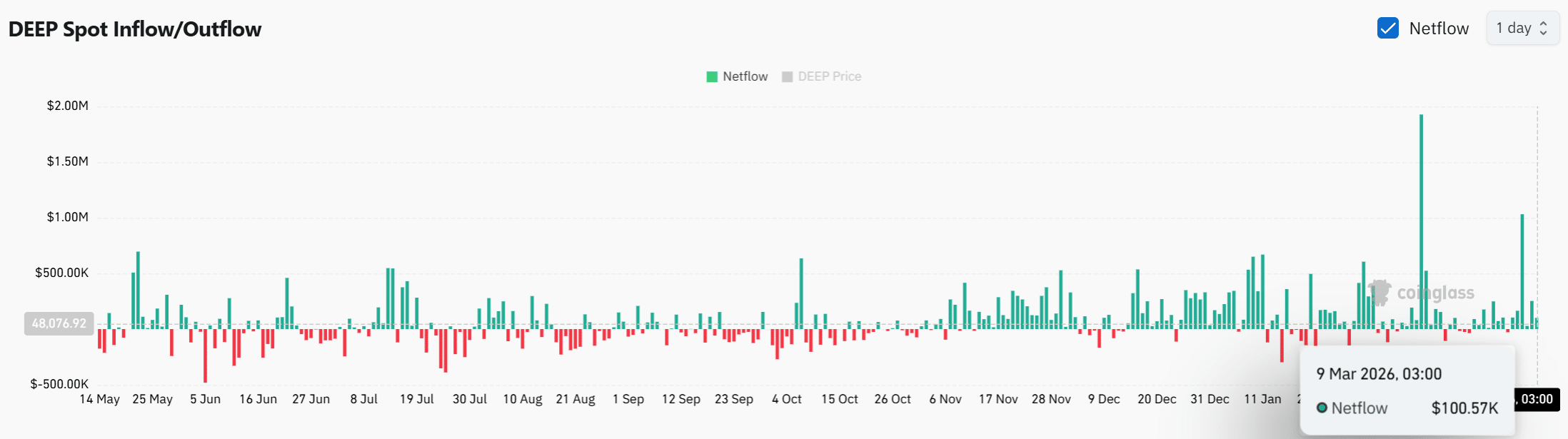

DEEP : la résistance de 0,033 $ redevient le point de mire – Mais les positions short posent problème

AMBCrypto·2026/03/10 02:04

Qu'est-ce qu'il faudrait pour que Shiba Inu (SHIB) retrouve son sommet historique ?

TimesTabloid·2026/03/10 02:01

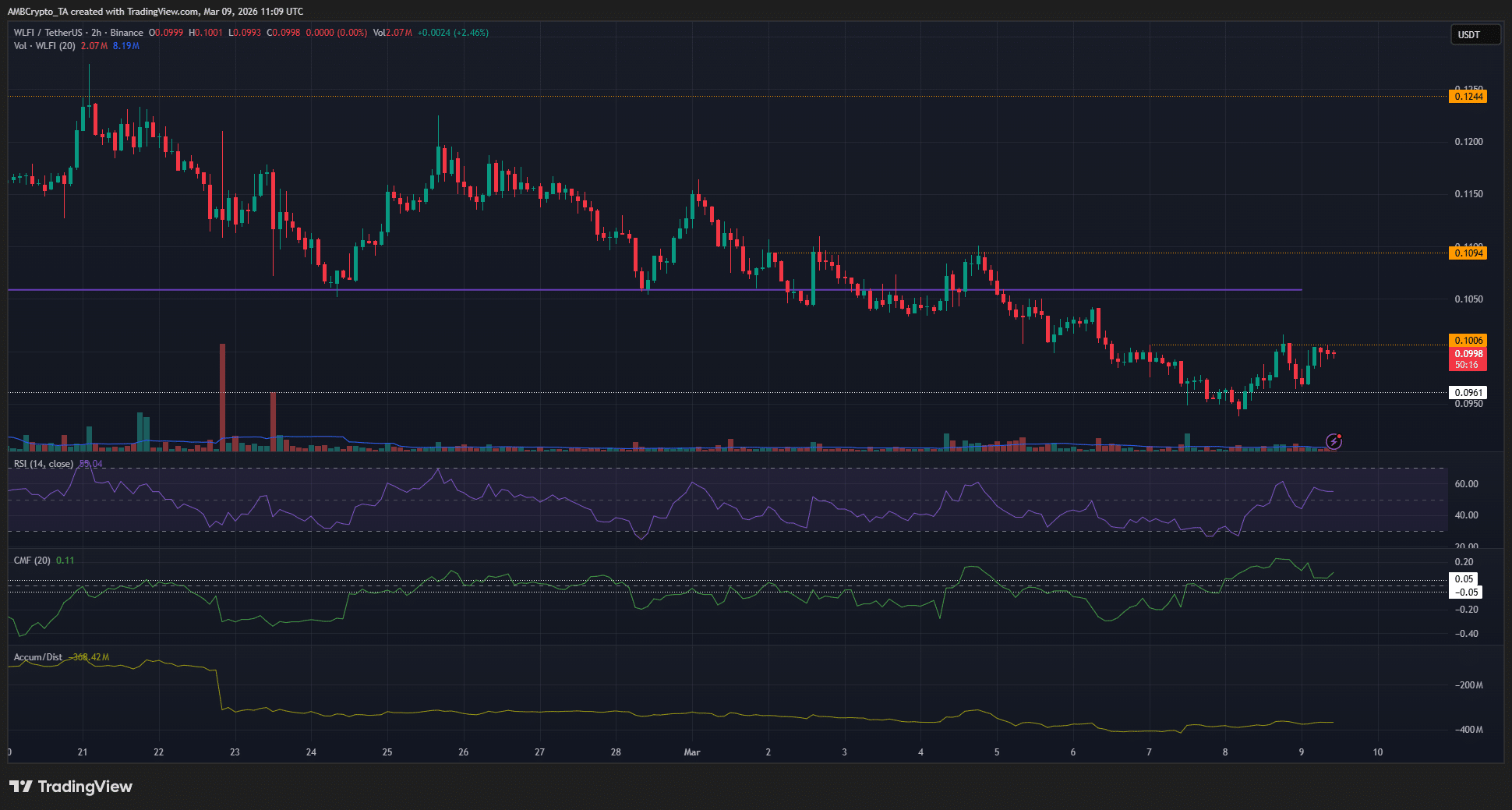

WLFI repasse au-dessus de 0,10 $, mais voici pourquoi la tendance baissière reste intacte

AMBCrypto·2026/03/10 01:06

Le rallye pétrolier à court terme a surpassé les rendements sur huit ans de XRP, affirme un expert

TimesTabloid·2026/03/10 01:05

Flash

17:44

La levée de fonds propres terminée, le financement par la dette prend le relais ! SpaceX émet une dette de 20 milliards de dollars après son introduction en bourse record.Glenrose, le 20 juin – L'histoire du financement de SpaceX est loin de s'achever avec l'IPO. Selon Bloomberg, après son introduction en bourse, SpaceX se tourne rapidement vers le marché obligataire afin d'accélérer son développement dans l'intelligence artificielle et les centres de données en orbite. L'entreprise a déjà commencé à préparer sa première émission d'obligations, d'un montant d'au moins 20 milliards de dollars. Dans son rapport d'analyse du 18 juin, Oppenheimer&Co prévoit que d'ici 2031, la dette nette de SpaceX passera d'environ 13 milliards de dollars actuellement à plus de 400 milliards de dollars, dépassant ainsi presque toutes les sociétés cotées américaines et représentant plus de trois fois le niveau actuel de la dette d'Oracle. Les analystes de Goldman Sachs et d’Evercore ISI estiment que d'ici 2031, les dépenses d'investissement de SpaceX dépasseront 1 000 milliards de dollars, la majeure partie étant consacrée aux activités d'intelligence artificielle et à la construction de centres de données spatiaux.

17:36

Investisseurs : la position faucon de la Fed ne change pas la tendance haussière de l’or, la logique haussière à long terme du marché reste en placeLes investisseurs : Malgré la position belliciste de la Réserve fédérale, la tendance haussière de l'or reste intacte et la logique d'un marché favorable à long terme persiste.

17:28

Axelar révèle que les actifs cross-chain de Secret Network ont subi une attaque de 4,67 millions de dollars.Axelar a révélé que des actifs cross-chain de Secret Network ont subi une attaque d'une valeur de 4,67 millions de dollars, la faille se trouvant dans le smart contract du côté Secret, et les connexions concernées ont été désactivées. (CoinDesk)

Actualités