Actualités

Restez au courant des dernières tendances crypto grâce à nos actualités aussi professionnelles qu'approfondies.

Prévisions des prix 13/3 : BTC, ETH, BNB, XRP, SOL, DOGE, HYPE, ADA, BCH, XMR

Cointelegraph·2026/03/13 18:26

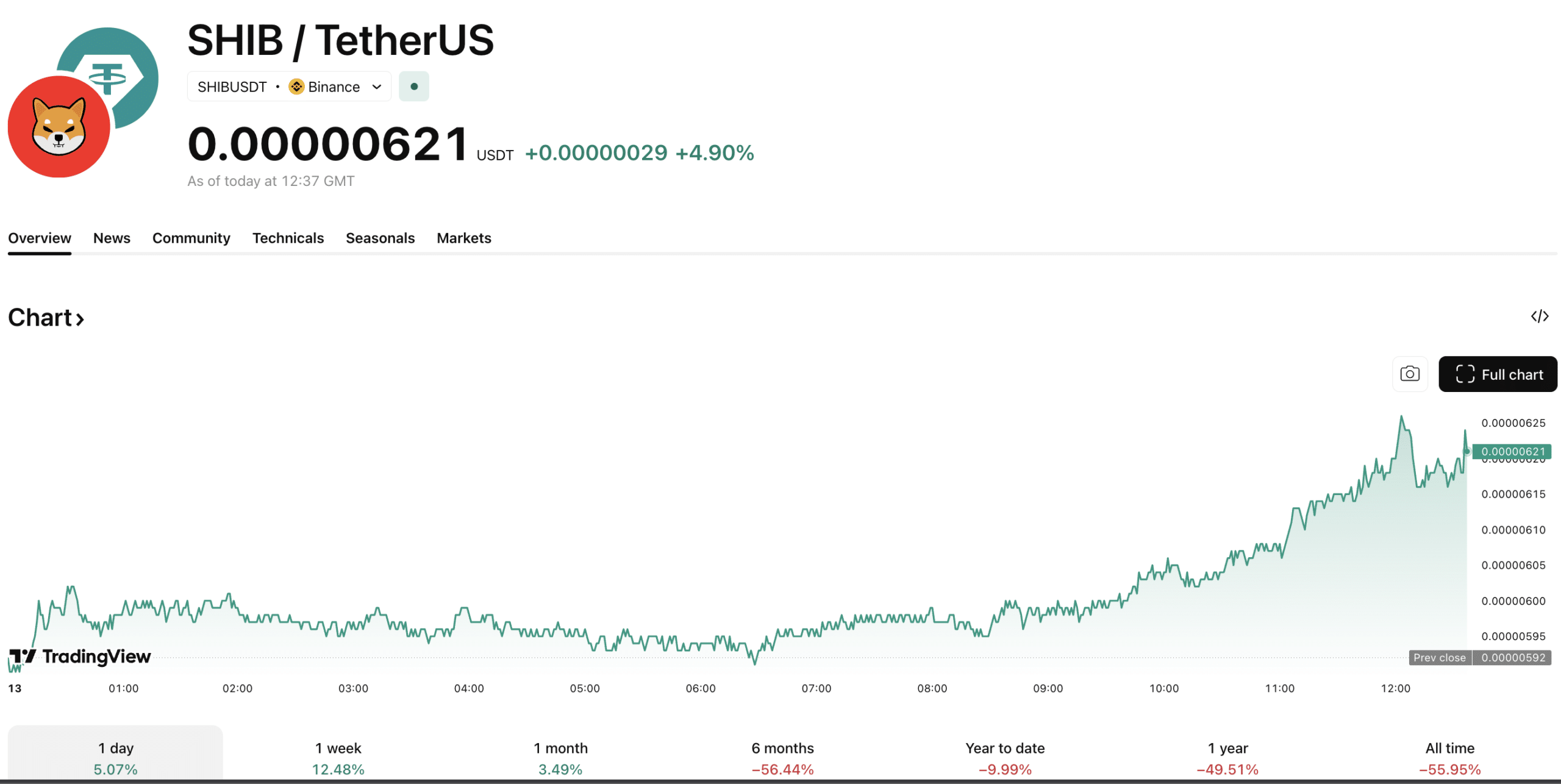

Analyse du prix de Shiba Inu : le taux de burn s’envole alors que SHIB monte de +5%

Coinspeaker·2026/03/13 18:17

Analyse du prix GBP/USD : la livre chute à un plus bas de trois mois face à un dollar américain plus ferme

101 finance·2026/03/13 17:17

Membre de la Chambre des représentants américaine : La plus grande erreur que les gens commettent avec XRP

TimesTabloid·2026/03/13 17:08

BofA suggère de réduire l'exposition au pétrole au-dessus de 100 $ en raison des attentes de réaction politique

Investing.com·2026/03/13 17:05

Les portefeuilles d’accumulation d’Ethereum augmentent de 30 % : le prix de ETH va-t-il suivre ?

Cointelegraph·2026/03/13 16:56

Flash

04:10

Les deux principales qualifications commerciales de la gestion de patrimoine bancaire sont discrètement ouvertes.Selon Golden Ten Data le 17 juin, la gestion de patrimoine bancaire bénéficie d'un vent favorable, deux grandes qualifications opérationnelles ayant récemment été discrètement ouvertes. Récemment, les sociétés de gestion de patrimoine bancaire ont été introduites pour la première fois sur le marché interbancaire des devises, et le 16 juin, la première transaction de fonds de gestion de patrimoine sur ce marché a été réalisée. Parallèlement, trois sociétés de gestion de patrimoine ont discrètement obtenu les premières autorisations du programme Bond Connect « Southbound », et la première transaction a été conclue à la fin du mois dernier. Plus précisément, la première transaction de gestion de patrimoine bancaire sur le marché interbancaire des devises a été conclue entre Bank of China Wealth Management, utilisant la plateforme du centre de change, et Bank of China ; l’instrument était une opération au comptant et à terme sur USD/CHF. Quant à la première transaction de gestion de patrimoine bancaire dans le cadre du Bond Connect « Southbound », elle a été effectuée entre CMB Wealth Management et la succursale de Bank of Communications à Hong Kong. Selon la succursale de Bank of Communications à Hong Kong, après l’élargissement des participants au programme Bond Connect « Southbound », la banque a pris l’initiative de se rapprocher des sociétés de gestion de patrimoine et a rapidement finalisé les préparatifs nécessaires aux transactions. Par ailleurs, selon plusieurs sources du secteur, les deux autres sociétés de gestion de patrimoine qui ont obtenu la première vague d’autorisations pour le Bond Connect « Southbound » sont deux sociétés de gestion affiliées à des banques publiques.

04:07

Le flux net total des ETF Ethereum au comptant s'est élevé hier à 9,5876 millions de dollars, BlackRock ETHA en tête avec un afflux net de 17,3358 millions de dollars.Selon les données de SoSoValue, le 16 juin (heure de la côte Est américaine), le flux net total des ETF spot Ethereum a atteint 9,5876 millions de dollars. L’ETF spot Ethereum ayant enregistré le plus grand flux net journalier hier était le BlackRock ETF ETHA, avec un flux net quotidien de 17,3358 millions de dollars. À ce jour, le flux net historique total d’ETHA s’élève à 1,1338 milliard de dollars. L’ETF spot Ethereum ayant enregistré la plus grande sortie nette journalière hier était le Bitwise ETF ETHW, avec une sortie nette quotidienne de 3,4662 millions de dollars. À ce jour, le flux net historique total d’ETHW s’élève à 385 millions de dollars. Au moment de la publication, la valeur nette totale des actifs des ETF spot Ethereum est de 9,889 milliards de dollars, avec un ratio de valeur nette des ETF (proportion de la capitalisation boursière totale d’Ethereum) de 4,56 %. Le flux net cumulé historique a atteint 11,218 milliards de dollars.

04:07

Analyste de Bitunix : L'accord entre les États-Unis et l'Iran ainsi que la chute spectaculaire du prix du pétrole ne sont qu'un prélude, les actifs à risque font face au test ultime de « l'ère des taux d'intérêt réellement élevés ».BlockBeats rapporte que le 17 juin, le principal récit sur les marchés mondiaux passe progressivement de la « fin de la guerre au Moyen-Orient » à la « réévaluation des actifs à l’ère post-conflit ». Les détails du mémorandum d’entente entre les États-Unis et l’Iran continuent à être révélés, comprenant la levée de l’interdiction d’exporter du pétrole, le déblocage d’actifs gelés, ainsi qu’un projet de fonds d’investissement privé atteignant jusqu’à 300 milliards de dollars. Le marché a déjà commencé à anticiper la possibilité d’un retour de l’Iran sur les marchés mondiaux de l’énergie et du capital. Néanmoins, la vitesse réelle de réouverture du détroit d’Ormuz reste incertaine. Les alliés européens adoptent une attitude prudente concernant le déminage et l’escorte, et les entreprises de transport maritime estiment généralement qu’un retour complet à une circulation normale prendra encore plusieurs semaines, voire plus longtemps, ce qui indique que le risque géopolitique a certes diminué, mais n’a pas complètement disparu. Le marché de l’énergie a été le premier à refléter ce changement. À mesure que les États-Unis pourraient autoriser l’Iran à reprendre immédiatement ses exportations pétrolières, environ 68 millions de barils de brut iranien bloqués en mer attendent de revenir sur le marché. Par ailleurs, l’exemption sur le pétrole russe pourrait expirer, ce qui entraîne une restructuration de l’offre énergétique mondiale. À court terme, une augmentation de la production iranienne devrait contribuer à faire baisser les prix du pétrole ainsi que les coûts de transport, mais si les exportations russes sont à nouveau restreintes, le marché de l’énergie pourrait de nouveau faire face à une lutte entre offre et demande. C’est aussi la raison pour laquelle la demande d’or ne s’est pas atténuée malgré les attentes de paix : d’après une enquête du World Gold Council, un nombre croissant de banques centrales continuent d’accroître leurs réserves d’or, traduisant en réalité le fait que leur besoin de se prémunir à long terme contre les risques géopolitiques et d’endettement mondial reste inchangé. Parallèlement, la politique monétaire mondiale montre une nette divergence. La Banque du Japon a relevé ses taux à 1 % — un sommet depuis 31 ans — tout en annonçant qu’elle arrêterait de réduire son programme d’achats d’actifs dès l’année prochaine. De son côté, la Banque centrale australienne a fait une pause dans les hausses de taux, une première après une série d’augmentations. Cela signifie que les banques centrales sont entrées dans une nouvelle phase : maintenir des taux élevés plus longtemps, mais éviter une contraction trop rapide de la liquidité. L’attention du marché se porte désormais sur la première réunion du FOMC présidée ce soir par le nouveau président de la Fed, Kevin Warsh. Récemment, que ce soit les études de Citadel Securities, les enquêtes académiques ou la tarification du marché, tout montre que les anticipations sont passées d’une baisse des taux à un nouveau risque de remontée des taux. Autrement dit, alors que le marché s’est concentré ces deux dernières années sur le calendrier des baisses de taux, il commence désormais à anticiper une potentielle hausse du coût des capitaux. Un point notable, c’est que même avec la hausse des anticipations de taux élevés, les actifs à risque continuent d’attirer les capitaux. SpaceX n’a pas seulement finalisé le rachat d’Anysphere pour 60 milliards de dollars, mais a même un temps dépassé Microsoft et Amazon en termes de capitalisation boursière, devenant la quatrième plus grande entreprise mondiale. L’IA, la tech spatiale et les investissements dans les grandes entreprises technologiques ne cessent de croître. Pourtant, cela commence aussi à nourrir des inquiétudes concernant le déséquilibre entre valorisations et liquidité. Tant que les marchés du crédit maintiennent des spreads très faibles et que les entreprises technologiques peuvent s’endetter à très faible coût, l’effet contraignant des taux élevés sur les actifs risqués ne s’est pas vraiment fait sentir. Pour le marché des cryptomonnaies, la principale incertitude n’est plus le Moyen-Orient, mais de savoir si Kevin Warsh réduira les orientations prospectives de la politique monétaire et redéfinira les conditions financières futures. Si la Fed maintient seulement des taux élevés tout en permettant au crédit de continuer à croître, la liquidité du marché pourrait encore porter les actifs à risque. Toutefois, si à l’avenir la Fed commence à gérer l’offre de capitaux par le biais d’un resserrement conjugué du bilan et du crédit, les actions technologiques, les thèmes liés à l’IA et le marché crypto pourraient alors faire face à une revalorisation à la baisse. Ainsi, en surface, le marché semble miser sur le dividende de la paix, mais en réalité, il attend que la Fed détermine l’orientation de la prochaine vague de liquidité mondiale — sa décision continuera de refléter la véritable anticipation du marché quant au coût du capital et aux perspectives de liquidité.

En vogue

PlusLe flux net total des ETF Ethereum au comptant s'est élevé hier à 9,5876 millions de dollars, BlackRock ETHA en tête avec un afflux net de 17,3358 millions de dollars.

Analyste de Bitunix : L'accord entre les États-Unis et l'Iran ainsi que la chute spectaculaire du prix du pétrole ne sont qu'un prélude, les actifs à risque font face au test ultime de « l'ère des taux d'intérêt réellement élevés ».

Actualités