Escrito por: Paramita Venture

I. Resumen ejecutivo e ideas estratégicas: Juego de poder y reconfiguración macroeconómica

El relevo del próximo presidente de la Reserva Federal transformará fundamentalmente el entorno de supervivencia de la industria cripto. Este cambio de personal es el punto de inflexión clave que afecta la transición de los criptoactivos de "activos marginales" a "finanzas convencionales". La postura política del presidente determina el rumbo del mercado cripto en los próximos cuatro años a través de dos vías principales: la eficiencia de transmisión de la liquidez de la política monetaria y la intensidad de la aplicación regulatoria de la Ley GENIUS.

1.1 Conclusión clave: Impacto estratégico del relevo del presidente de la Reserva Federal

Como "portero" del sistema financiero global, el presidente de la Reserva Federal tiene una influencia mucho mayor que la de un gobernador de banco central común. Aunque el mandato del presidente no coincide con el del presidente de EE. UU. (el mandato actual de Powell finaliza en mayo de 2026), la influencia directa del presidente sobre la nominación garantiza que el nuevo presidente, en gran medida, implementará la orientación de la política económica de la Casa Blanca. El gobierno de Trump ya ha declarado que anunciará su nominado antes de Navidad de 2025.

La diferencia estratégica central de este cambio de personal radica en: los candidatos dovish (como Kevin Hassett) representan oportunidades alcistas impulsadas por la liquidez, mientras que los candidatos hawkish (como Kevin Warsh) representan desafíos regulatorios estructurales en un entorno de altas tasas de interés. Según la plataforma de predicción de mercado Polymarket, Kevin Hassett lidera actualmente la nominación con una probabilidad de alrededor del 80%.

Un fenómeno importante en los mercados financieros es que el juicio del mercado sobre la orientación política del nuevo presidente (es decir, la nominación en sí) ocurrirá mucho antes que los ajustes reales de política. Si Hassett es nominado oficialmente, esta expectativa dovish influirá inmediatamente en los flujos de capital y la valoración de derivados, pudiendo desencadenar un mercado impulsado por "expectativas de política" en el primer trimestre de 2026, acelerando la recuperación del mercado cripto, sin esperar a una acción formal de recorte de tasas.

1.2 Resumen de la matriz de riesgos y oportunidades macroeconómicas

La principal oportunidad macroeconómica es que, si Hassett es elegido, su postura de recortes agresivos de tasas reducirá significativamente el costo de oportunidad de mantener activos de riesgo, impulsando una entrada acelerada de capital institucional al mercado cripto.

Sin embargo, el mercado también enfrenta riesgos clave. Un entorno de tasas altas persistente, sumado a la estricta aplicación de la Ley GENIUS, podría amplificar los riesgos sistémicos inherentes al mercado cripto. En particular, el riesgo de exclusión de MicroStrategy (MSTR) del índice MSCI: si el proveedor de índices determina que la tenencia de activos digitales de MSTR supera el umbral del 50% de sus activos totales, podría desencadenar ventas pasivas de hasta 8.8 billones de dólares. Esta presión de venta mecánica creará un bucle de retroalimentación negativa en el mercado, que podría agravar la volatilidad a corto plazo incluso si el entorno macroeconómico se relaja ligeramente.

II. Transmisión estructural de la política monetaria macro: liquidez, tasas de interés y DXY

El presidente de la Reserva Federal, al guiar el consenso del Comité Federal de Mercado Abierto (FOMC) y sus declaraciones públicas, tiene una influencia decisiva sobre la dirección de la política monetaria. Las diferencias en su postura política afectan directamente la liquidez del mercado, alterando así la base de valoración de los criptoactivos.

2.1 Análisis del entorno actual de tasas altas y costo de oportunidad

Hasta principios de diciembre de 2025, el FOMC ha votado para reducir el rango objetivo de la tasa de fondos federales al 3.75%–4.00%. Aunque ya se encuentra en un ciclo de recortes, este nivel sigue siendo alto en comparación con mínimos históricos. En este entorno, la rentabilidad de mantener activos sin riesgo como efectivo y bonos del Tesoro de EE. UU. es relativamente atractiva, lo que eleva el costo de oportunidad de mantener criptoactivos de alto riesgo y volatilidad.

Un presidente dovish impulsará recortes de tasas más amplios y rápidos, reduciendo directamente el costo del capital y liberando liquidez en el mercado. Por ejemplo, análisis de Bloomberg indican que cada recorte de 0.25% podría añadir entre 5 y 10 billones de dólares de liquidez potencial al mercado cripto. Si se logran recortes agresivos, los inversores institucionales tendrán mayor incentivo para reconfigurar capital desde activos financieros tradicionales de bajo riesgo hacia el mercado cripto.

2.2 Corrección de la correlación histórica: mecanismos profundos entre tasas de interés y mercado cripto

Los datos históricos muestran una alta correlación entre el desempeño del mercado cripto y la política de tasas de la Reserva Federal. Las políticas expansivas, al reducir la tasa libre de riesgo, aumentan significativamente el atractivo relativo de los activos de riesgo.

Debe corregirse un malentendido común sobre esta correlación histórica: que los ciclos de subidas de tasas de la Reserva Federal pueden coincidir con un "boom" del mercado cripto. Por el contrario, los hechos históricos muestran que los ciclos de subidas de tasas suelen provocar caídas en el mercado cripto. Por ejemplo, cuando la Reserva Federal entró en un ciclo de subidas en 2018, el precio de bitcoin cayó alrededor de un 80%. En cambio, los recortes agresivos y la flexibilización cuantitativa tras la pandemia en 2020 impulsaron el precio de bitcoin de unos 7,000 dólares a un máximo histórico de 69,000 dólares.

Por lo tanto, equiparar simplemente "recortes de tasas" con "mercado alcista de liquidez" es simplista. Los verdaderos impulsores de liquidez y la preferencia global por activos de riesgo están más estrechamente relacionados con la evolución del índice del dólar (DXY). Los datos muestran que cada gran mercado alcista de bitcoin ha ocurrido durante caídas del DXY, mientras que los mercados bajistas coinciden con subidas del DXY. La postura política del nuevo presidente, al influir en la confianza global en el dólar, afecta la evolución del DXY, que es el barómetro clave de la prima de riesgo macroeconómica. El impacto de la política radica en su capacidad para estabilizar la confianza del mercado y, al debilitar la posición relativa del dólar, impulsar indirectamente el precio de bitcoin y otros activos de riesgo.

III. Evaluación detallada de la postura política de los principales candidatos: actitud regulatoria y comparación de CBDC

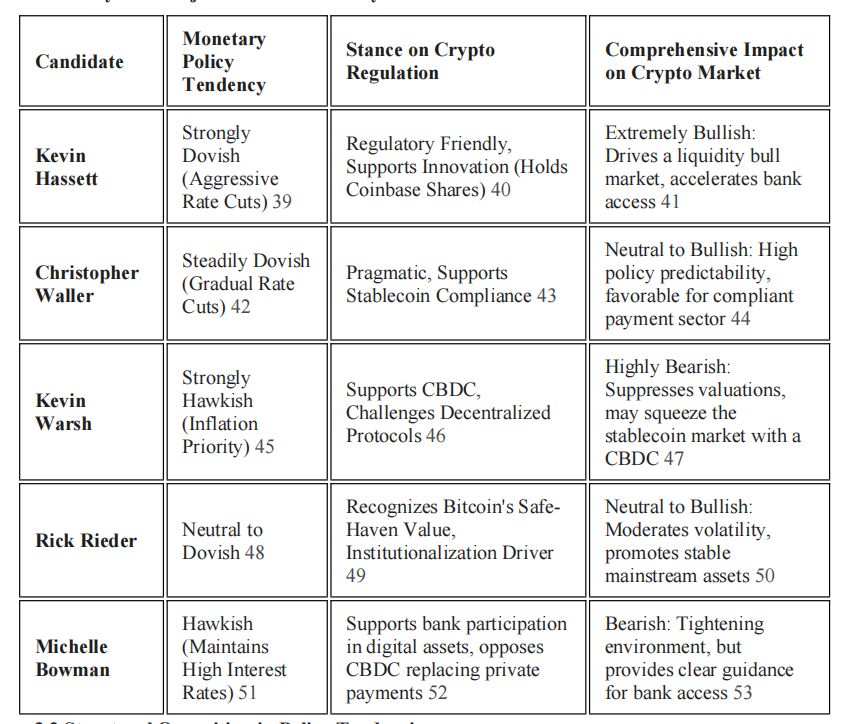

Las diferencias entre los cinco principales candidatos en política monetaria y regulación de activos digitales constituyen la variable central para el desarrollo futuro del mercado.

3.1 Análisis de la postura política de los principales candidatos

3.2 Oposición estructural en las tendencias políticas

Kevin Hassett es considerado el candidato más favorable para la industria cripto. Ha declarado públicamente que, si fuera presidente, "recortaría las tasas de inmediato". Como principal asesor económico de Trump, no solo aboga por dejar espacio a la innovación en la regulación, sino que también fue asesor de Coinbase y posee acciones de dicha plataforma, siendo su postura pro-regulación un catalizador clave para un mercado alcista impulsado por la liquidez.

Kevin Warsh representa la postura más hawkish. Aboga por priorizar la prevención de la inflación, apoyar el endurecimiento de tasas y la reducción del balance del banco central. Más importante aún, Warsh apoya abiertamente el desarrollo de una CBDC mayorista en EE. UU., considerando que esto reforzará el dominio del dólar en el ámbito digital. Esta postura desafía directamente el ideal descentralizado del cripto, y su política monetaria hawkish junto con el apoyo a la CBDC constituyen un doble factor negativo, pudiendo retrasar los recortes de tasas y, mediante la competencia de monedas digitales estatales, reducir el espacio de mercado para las stablecoins privadas.

Christopher Waller es un pragmático neutral. Como actual gobernador de la Reserva Federal, apoya recortes graduales de tasas y mantiene una actitud abierta hacia las stablecoins, reconociendo su papel complementario como herramienta de pago y considerando que, bajo una regulación adecuada, pueden fortalecer la posición del dólar. Su elección traería un entorno político relativamente predecible, favorable para el desarrollo a largo plazo de instituciones reguladas.

Las posturas de Bowman y Warsh difieren sutilmente en la regulación cripto: aunque Bowman apoya mantener tasas altas, también respalda la participación de los bancos en activos digitales siempre que se garantice la seguridad y solidez, y es escéptica respecto a la CBDC. Esto indica que prefiere que la innovación sea liderada por el sector privado y que los servicios de activos digitales se ofrezcan dentro del sistema bancario.

3.3 Juego en los detalles regulatorios: ejecutores de la Ley GENIUS

La Ley GENIUS ya es ley, y una de las tareas clave del nuevo presidente será definir sus detalles regulatorios. La oposición entre los dos principales candidatos en la implementación de esta ley es crucial. Hassett podría promover un marco regulatorio más flexible, permitiendo una rápida expansión de las stablecoins bajo cumplimiento, facilitando la integración del dólar on-chain con el sistema financiero tradicional. Sin embargo, Warsh podría usar su discreción para imponer mayores barreras de cumplimiento en AML y requisitos de reservas, limitando así el crecimiento de las stablecoins privadas y allanando el camino para la CBDC respaldada por el gobierno. Este juego en los detalles regulatorios determinará la escala y naturaleza futura del "dólar on-chain".

IV. Ley GENIUS: marco regulatorio de stablecoins y límites de cumplimiento sectorial

La Ley GENIUS fue firmada por el presidente en julio de 2025, estableciendo el primer marco regulatorio federal para las stablecoins de pago en EE. UU. La ley exige que los emisores de stablecoins sigan regulaciones estrictas similares a las de las instituciones financieras tradicionales, remodelando profundamente las reglas de interacción del dólar on-chain.

4.1 Interpretación de las cláusulas clave: reservas al 100% y requisitos AML

El núcleo de la Ley GENIUS es la protección del consumidor y el fortalecimiento del estatus del dólar. La ley exige que los emisores de stablecoins:

1. Respaldo del 100% en reservas: Deben mantener bonos del Tesoro de EE. UU., depósitos bancarios u otros activos líquidos a corto plazo equivalentes al monto emitido.

2. Transparencia y auditoría: Deben divulgar mensualmente la composición de las reservas y presentar un informe anual de auditoría independiente (para emisores con capitalización superior a 50 billones de dólares).

3. Requisitos AML: Los emisores están sujetos explícitamente a la Ley de Secreto Bancario (Bank Secrecy Act), debiendo establecer programas efectivos de cumplimiento AML y de sanciones.

Además, la ley exige que todos los emisores de stablecoins tengan la capacidad técnica para congelar, incautar o destruir sus stablecoins emitidas según lo requiera la ley. Esto marca el inicio de la aceptación de estándares regulatorios similares a los bancarios para el "dólar on-chain".

4.2 Cláusula de prohibición de intereses y reconfiguración estructural del ecosistema DeFi

Una de las cláusulas más estructurales de la ley es la prohibición explícita de que los emisores de stablecoins paguen intereses o rendimientos a los tenedores en cualquier forma (efectivo, tokens u otra contraprestación). Esta disposición busca evitar que las stablecoins sean vistas como "depósitos en la sombra", lo que podría generar riesgos para la estabilidad financiera o eludir la regulación bancaria.

Esta regulación elimina fundamentalmente el modelo de negocio de las "stablecoins con rendimiento nativo". En el futuro, la generación de rendimientos en DeFi dependerá más de la actividad de los propios protocolos on-chain (como intereses de préstamos, comisiones de trading), y no de los rendimientos de las reservas de los emisores. El Tesoro también debe adoptar una interpretación amplia para impedir que los emisores ofrezcan intereses o rendimientos mediante mecanismos alternativos.

Aunque la ley proporciona una vía de cumplimiento para los activos digitales, al exigir la capacidad de "congelar/destruir" y reservas al 100%, sacrifica en gran medida el espíritu de descentralización, reflejando una **"centralización paradójica de las stablecoins reguladas"**. El rigor con el que el nuevo presidente aplique estos requisitos centralizados determinará en qué medida las stablecoins podrán integrarse en las finanzas tradicionales y cuántas características de los activos digitales podrán conservar.

4.3 Impacto sistémico de las reservas de stablecoins en el mercado de bonos del Tesoro de EE. UU.

Dado que la Ley GENIUS exige que las stablecoins estén respaldadas por bonos del Tesoro de EE. UU. o dólares, el mercado de stablecoins se ha convertido en un actor relevante en el mercado de bonos del Tesoro.

Un estudio del Banco de Pagos Internacionales (BIS) revela el riesgo asimétrico de las stablecoins para el mercado de bonos del Tesoro: un aumento de 2 desviaciones estándar en los flujos netos de stablecoins puede reducir el rendimiento de los bonos a 3 meses en 2-2.5 puntos básicos en 10 días; pero una salida neta de igual magnitud puede aumentar el rendimiento en 2-3 veces más que la caída. Esta asimetría implica que, en situaciones de pánico o incertidumbre regulatoria que provoquen grandes reembolsos, las ventas de stablecoins pueden tener un impacto desproporcionado en el mercado de bonos a corto plazo. El rigor y la transparencia regulatoria exigidos por el presidente de la Reserva Federal influirán directamente en la magnitud de este riesgo sistémico.

V. Oportunidades de integración financiera tradicional y transmisión de riesgos sistémicos

El nuevo presidente de la Reserva Federal decidirá el grado de apertura del sistema bancario a la industria cripto, lo que determinará si el sector cripto mantiene un "ecosistema independiente" o se integra en las finanzas convencionales.

5.1 Acceso al sistema bancario y el papel de la tecnología regulatoria

La postura política del presidente influirá directamente en si los bancos y otras instituciones financieras pueden prestar servicios a empresas cripto de manera regulada. La gobernadora Michelle Bowman apoya claramente la participación de los bancos en activos digitales siempre que se garantice la seguridad y solidez, y considera que la regulación no debe obstaculizar la innovación bancaria, ya que de lo contrario la innovación podría trasladarse a sectores no bancarios con menor transparencia.

Si un presidente dovish es elegido, su apoyo a la tecnología regulatoria (RegTech) podría acelerar la cooperación bancaria. Por ejemplo, la tecnología blockchain RegTech ya permite escenarios de aplicación para verificaciones AML y KYC rápidas y casi sin coste. El apoyo de la Reserva Federal a estas tecnologías reduciría considerablemente las barreras de cumplimiento para la participación bancaria en cripto.

Además, los mercados financieros tokenizados son la tendencia futura de integración entre finanzas tradicionales y el mundo cripto. Las stablecoins pueden desempeñar un papel clave en la tokenización de valores y la liquidación DvP (entrega contra pago) en tiempo real y bajo coste, mejorando la liquidez y la velocidad de las transacciones.

5.2 Amplificadores de riesgo institucional: bucle de retroalimentación por exclusión de MicroStrategy del índice

El flujo de capital institucional es el principal mecanismo de transmisión entre el mercado cripto y la política de la Reserva Federal. MicroStrategy (MSTR), como el mayor tenedor corporativo de bitcoin, con más de 640,000 bitcoins, es visto por los inversores institucionales como una acción proxy de bitcoin. La correlación entre el precio de MSTR y bitcoin ha alcanzado 0.97, mostrando una resonancia extrema.

Sin embargo, MSTR enfrenta un riesgo sistémico importante. Uno de los mayores proveedores de índices del mundo, MSCI, está considerando una regla para excluir de sus índices a empresas cuya tenencia de activos digitales supere el 50% de sus activos totales, y la proporción de bitcoin en los activos totales de MSTR ya supera el 77%.

Si MSCI decide la exclusión en enero de 2026, podría desencadenar ventas pasivas de fondos indexados por hasta 8.8 billones de dólares. Estas ventas son mecánicas y obligatorias, sin relación con los fundamentos de bitcoin. Si ocurren, crearán un bucle negativo sistémico: presidente hawkish mantiene política restrictiva → presión macroeconómica → caída del precio de BTC → aumenta el riesgo de exclusión de MSTR → ventas pasivas de fondos indexados → caída adicional de BTC.

El desencadenamiento de este riesgo mecánico está directamente relacionado con la política del nuevo presidente de la Reserva Federal. Si una política hawkish conduce a una contracción de la liquidez macroeconómica y los activos de riesgo siguen bajo presión, aumentará la probabilidad de caída del precio de MSTR y su exclusión del índice, lo que podría causar un impacto desproporcionado en el mercado cripto, que carece de liquidez.

5.3 Profundización de la correlación entre bitcoin e índices bursátiles tradicionales

El impacto de la política macroeconómica también se refleja en la correlación entre criptoactivos y mercados tradicionales. Actualmente, la correlación entre bitcoin y el Nasdaq 100 ha vuelto a superar 0.72. Esto confirma que, para las instituciones, bitcoin sigue siendo considerado un activo de riesgo accionario en entornos risk-on, y no una herramienta de refugio. La política del presidente influirá en la valoración tanto de criptoactivos como de acciones tecnológicas al afectar la preferencia general por el riesgo.

VI. Conclusión y perspectivas a largo plazo

El relevo del próximo presidente de la Reserva Federal es el factor decisivo para remodelar el entorno macroeconómico futuro de la industria de las criptomonedas. Este cambio de personal no solo afecta la volatilidad de precios y la liquidez a corto plazo, sino que también determina el marco regulatorio y el grado de integración con las finanzas tradicionales en los próximos cuatro años.

A largo plazo, la implementación de la Ley GENIUS obligará al "dólar on-chain" a ser más seguro y transparente, pero a costa de que los emisores sacrifiquen parte del espíritu descentralizado y acepten estrictos requisitos de centralización (como la capacidad de congelar y destruir). El mercado de stablecoins tenderá a la concentración y el alto cumplimiento regulatorio.

Para instituciones e inversores profesionales, la clave es comprender con precisión el impacto diferenciado de las posturas políticas de los distintos presidentes en el mercado cripto. La gestión anticipada de expectativas políticas y el control de riesgos sistémicos como la exclusión de MSTR del índice son cruciales. Solo considerando el análisis de la política macroeconómica como un indicador central de gestión de riesgos se podrán aprovechar las oportunidades y enfrentar los desafíos en este punto de inflexión histórico.