¡Calificación más baja! ¿Por qué S&P no reconoce USDT?

S&P advierte que la exposición de Tether a bitcoin ha superado los límites de seguridad. El CEO de Tether responde con firmeza: "Nos sentimos orgullosos de su desaprobación".

S&P advierte que la exposición de Tether a bitcoin ha superado el límite de seguridad. El CEO de Tether responde con firmeza: «Nos sentimos orgullosos de su aversión».

Escrito por: KarenZ, Foresight News

La noche del 26 de noviembre, S&P Global Ratings publicó un informe de evaluación sobre la estabilidad de la stablecoin de Tether, rebajando la calificación de Tether (USDT) del nivel 4 (restringido) al nivel 5 (débil).

Esta calificación es la más baja dentro del sistema de evaluación de S&P, que va del 1 al 5, y marca un nuevo nivel de preocupación sobre la seguridad de esta stablecoin, cuyo volumen en circulación supera los 180 mil millones de dólares.

¿Por qué la rebaja?

La rebaja de S&P no es infundada, sino que se basa en múltiples riesgos relacionados con la estructura de los activos de reserva de Tether y la falta de transparencia en la divulgación de información.

1. Exposición a bitcoin superior al colchón de seguridad

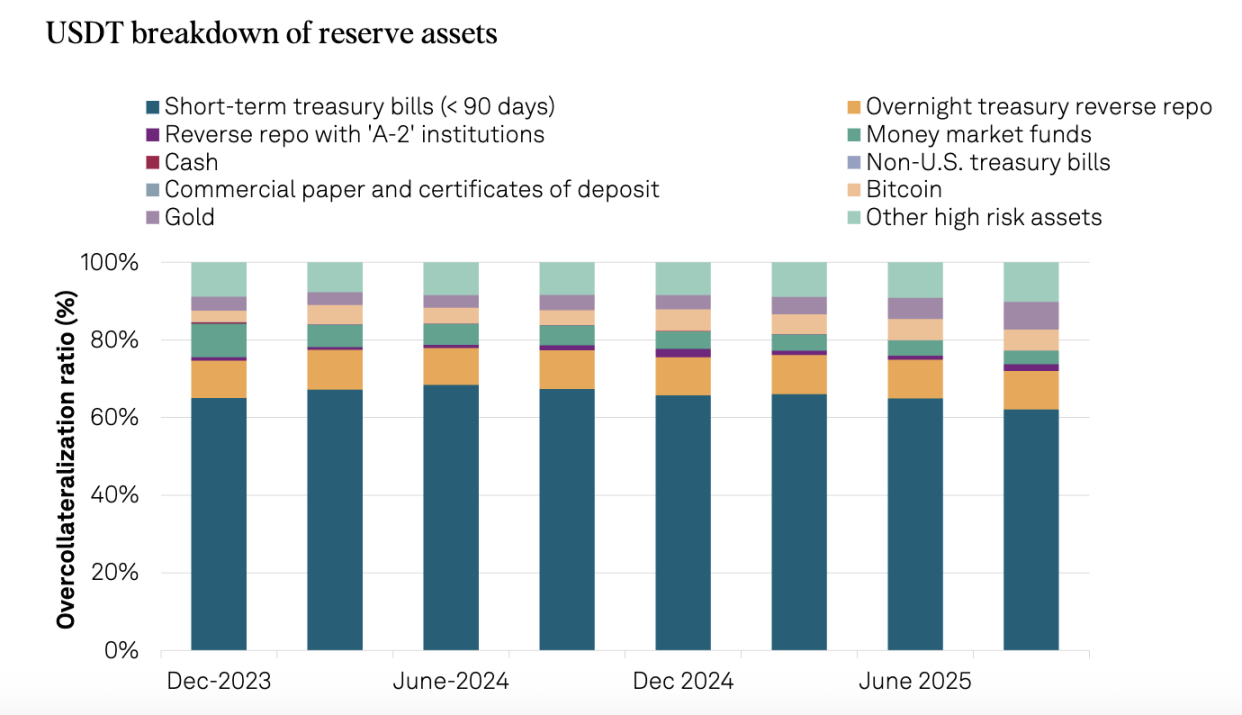

El problema central radica en el crecimiento descontrolado de la exposición a bitcoin. Hasta el 30 de septiembre de 2025, el valor de bitcoin en poder de Tether representa el 5,6% del USDT en circulación, superando el margen de garantía excedente del 3,9% correspondiente a su ratio de colateralización del 103,9%.

Esta comparación es especialmente reveladora: un año antes, el 30 de septiembre de 2024, el mismo indicador era solo del 4%, por debajo del margen de garantía excedente del 5,1% implícito en el ratio de colateralización del 105,1% de entonces. En otras palabras, el colchón de seguridad de Tether se está erosionando año tras año.

Cuando bitcoin experimentó fuertes caídas mensuales en octubre y noviembre, este riesgo pasó de ser una amenaza teórica a un peligro real. Si bitcoin continúa cayendo con mayor profundidad, el valor de las reservas de Tether podría situarse por debajo del valor total de USDT emitido, lo que llevaría a una situación de insuficiencia de colateral. Para S&P, esto ya no es un escenario hipotético, sino un riesgo real que requiere una evaluación objetiva.

2. Aumento vertiginoso de activos de alto riesgo

Del 30 de septiembre de 2024 al 30 de septiembre de 2025, la proporción de activos de alto riesgo en las reservas de Tether aumentó del 17% al 24%. Estos activos de alto riesgo incluyen bonos corporativos, metales preciosos, bitcoin, préstamos garantizados y otras inversiones, los cuales enfrentan riesgos de crédito, mercado, tasas de interés y divisas, mientras que la información relevante sigue siendo limitada.

Al mismo tiempo, los activos de bajo riesgo (letras del Tesoro estadounidense a corto plazo y acuerdos de recompra overnight) disminuyeron del 81% al 75%, mientras que los activos de alto riesgo aumentaron en consecuencia. Esto refleja de manera directa el aumento significativo de la sensibilidad de la cartera de reservas de Tether a la volatilidad del mercado.

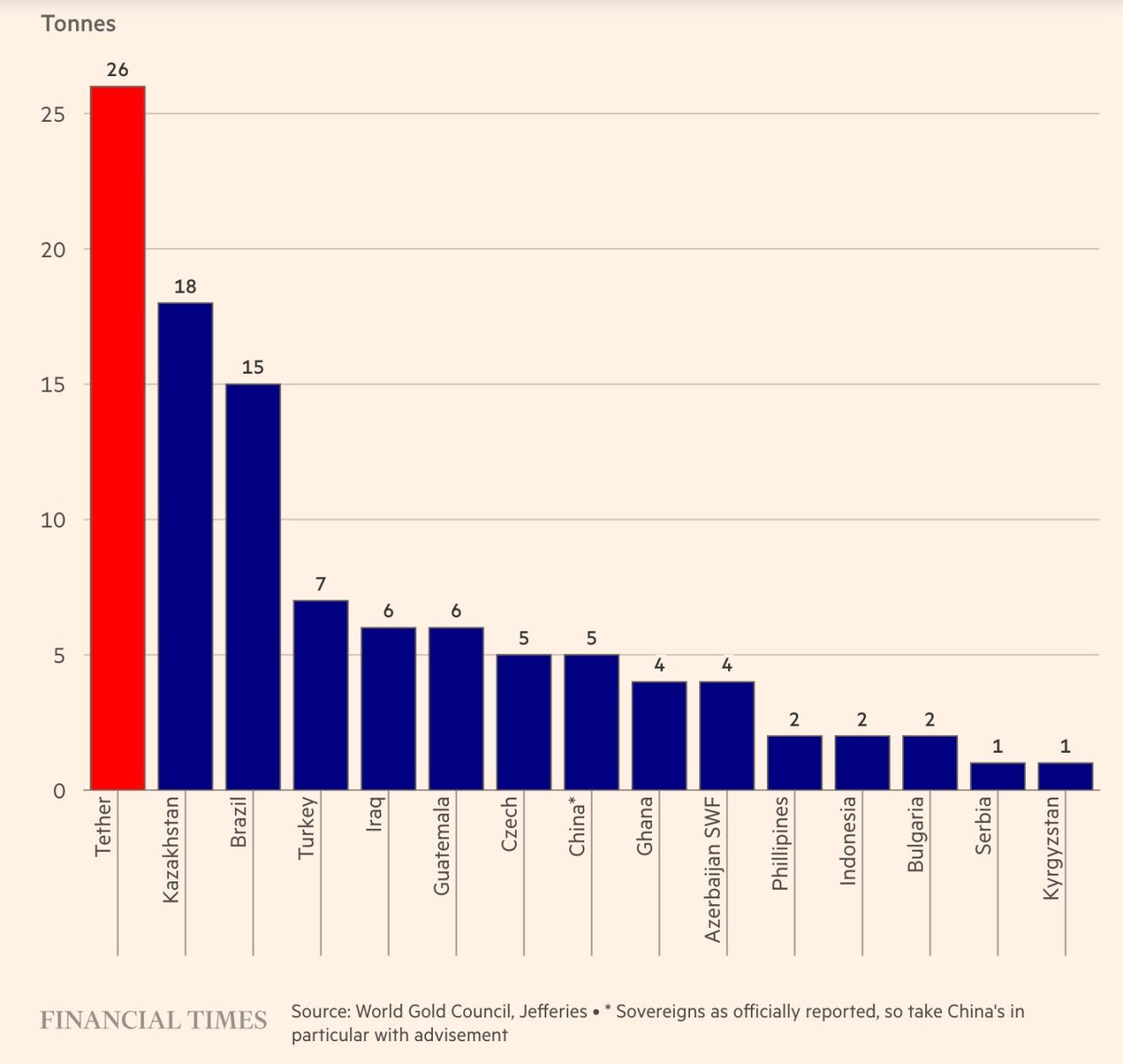

Cabe destacar el entusiasmo de Tether por el oro. La compañía compró 26 toneladas de oro en el tercer trimestre de 2025, acumulando unas 116 toneladas hasta finales de septiembre. Sorprendentemente, las reservas de oro (12,9 mil millones de dólares) ya superan las reservas de bitcoin (9,9 mil millones de dólares), convirtiéndose en su mayor activo no relacionado con bonos del Tesoro estadounidense. Esta rápida expansión refleja la estrategia de Tether de cubrirse contra la depreciación de las monedas fiduciarias y buscar la preservación y el aumento del valor.

Fuente: Financial Times

3. Marco regulatorio relativamente débil

Tras trasladarse de las Islas Vírgenes Británicas a El Salvador, Tether está regulada por la Comisión Nacional de Activos Digitales (CNAD) de El Salvador. Aunque la CNAD exige una ratio mínima de reservas de 1:1, S&P considera que este marco tiene defectos clave.

En primer lugar, la definición de las reglas es demasiado amplia. La CNAD permite incluir en las reservas instrumentos relativamente riesgosos como préstamos y bitcoin, así como oro, cuyo precio es muy volátil. En segundo lugar, no existe un requisito de segregación de los activos de reserva.

4. Gestión opaca y falta de divulgación de información

S&P vuelve a enfatizar problemas ya conocidos:

- Falta de información sobre la calificación crediticia de los custodios, contrapartes y proveedores de cuentas bancarias.

- Transparencia limitada en la gestión de reservas y la tolerancia al riesgo.

- Tras la expansión de la empresa en los sectores financiero, de datos, energético y educativo, la divulgación pública sobre la gobernanza a nivel de grupo, los controles internos y la segregación de estas actividades sigue siendo limitada.

- No hay información pública sobre la segregación de los activos de USDT.

La respuesta del CEO de Tether

Ante la rebaja de la calificación, el CEO de Tether, Paolo Ardoino, mostró su habitual «actitud combativa», argumentando que el modelo de calificación de S&P está diseñado para el sistema financiero tradicional, que está roto.

Señaló: «Consideramos su aversión como un honor. Los modelos de calificación clásicos diseñados para las instituciones financieras tradicionales han inducido históricamente a inversores privados e institucionales a invertir su riqueza en empresas que, aunque calificadas como de grado de inversión, acabaron colapsando. Esta situación obligó a los reguladores globales a cuestionar estos modelos y la independencia y capacidad de evaluación objetiva de todas las principales agencias de calificación. Tether ha creado la primera empresa sobrecapitalizada en la historia de la industria financiera, manteniendo una rentabilidad extremadamente alta. Tether es la prueba viviente de que el sistema financiero tradicional está tan roto que asusta a esos gobernantes hipócritas».

Esta refutación no carece de fundamento. En el pasado, Tether ha sobrevivido a cada episodio de FUD. En los tres primeros trimestres de 2025, el beneficio neto de Tether ya alcanzó los 10 mil millones de dólares, y Tether se ha convertido en uno de los mayores tenedores de bonos del Tesoro estadounidense del mundo, con más de 135 mil millones de dólares en bonos del Tesoro de EE. UU.; este volumen en sí mismo es una garantía de crédito.

Reflexión profunda

¿Qué estabilizan las stablecoins?

La estrategia de Tether de aumentar su exposición a bitcoin y oro es, en esencia, una apuesta contra la depreciación de las monedas fiduciarias. Si en el futuro la inflación del dólar se descontrola, esta estructura de reservas diversificada podría ofrecer una mayor estabilidad del poder adquisitivo que una stablecoin respaldada únicamente por bonos del Tesoro estadounidense.

Sin embargo, bajo las normas contables actuales ancladas al dólar, este enfoque está destinado a ser calificado como «de alto riesgo». Esto revela una cuestión fundamental: ¿qué deberían estabilizar las stablecoins? ¿El valor nominal de la moneda o el poder adquisitivo real?

El sistema de calificación tradicional elige lo primero, mientras que Tether persigue lo segundo. Los criterios de evaluación de ambos están naturalmente desalineados.

Confusión de roles entre empresas privadas y bancos centrales

Cuando una empresa privada intenta desempeñar el papel de un banco central, inevitablemente enfrenta los mismos dilemas. Tether necesita mantener la seguridad de sus reservas y, al mismo tiempo, buscar rentabilidad.

La acumulación de bitcoin y oro por parte de Tether es tanto una decisión racional para cubrir el riesgo de las monedas fiduciarias como una consideración comercial para aumentar el valor de los activos de la empresa. Pero esta motivación mixta entra en conflicto con la promesa de las stablecoins de «garantizar la seguridad del capital».

Dos mundos paralelos: instituciones y minoristas

Para los minoristas, la calificación de S&P puede ser solo otro episodio pasajero de FUD; pero para las instituciones tradicionales, puede ser una línea roja de cumplimiento insalvable.

Los grandes fondos y bancos que buscan el cumplimiento normativo pueden optar por USDC o PYUSD, ya que estos están respaldados principalmente por efectivo y bonos del Tesoro estadounidense a corto plazo, cumpliendo con los modelos tradicionales de gestión de riesgos. Las críticas de S&P a USDT coinciden en gran medida con los requisitos del nuevo marco regulatorio estadounidense para stablecoins. Esta diferencia de estándares se refleja directamente en la diferencia de calificaciones: en diciembre de 2024, S&P otorgó a USDC una calificación de «fuerte» (nivel 2).

Diferencias generacionales en los estándares de calificación

El mundo cripto valora más la «liquidez y el efecto red», que es la lógica de las finanzas digitales del siglo XXI. USDT ya ha demostrado la resiliencia de su efecto red tras 10 años de operación. Pero si surgirá un sistema de calificación más adaptado a las características de los activos nativos cripto es una cuestión abierta que merece debate.

Resumen

La rebaja de la calificación de Tether por parte de S&P es una advertencia sobre los riesgos futuros de Tether. Como «pilar de liquidez» del mercado cripto, si USDT enfrenta una exposición al riesgo, no solo está en juego su propia supervivencia, sino también la salud de toda la industria.

Sin embargo, esto no derribará a Tether a corto plazo, ya que su enorme efecto red ha creado un foso defensivo. Pero también plantea una preocupación a largo plazo para el mercado: cuando una empresa privada intenta respaldar una herramienta de anclaje de valor global con demasiados activos de riesgo, ¿puede seguir garantizando la seguridad absoluta del capital de sus tenedores?

Esta cuestión no solo afecta al futuro de Tether, sino también a la sostenibilidad de todo el ecosistema de stablecoins. Solo el tiempo podrá dar la respuesta.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Solana rebota desde el soporte de $119 – ¿Pero puede SOL subir más?

Cómo hacer que tu startup destaque en un mercado saturado, según los inversores

HYPE Coin se dispara mientras Avalanche enfrenta dificultades a la baja