Bitget 機構借貸介紹(統一帳戶)

機構貸款是 Bitget 專為機構用戶推出的借款服務。借款方在貸款期間需支付利息,Bitget 則為其提供成本穩定的資金支援。貸款獲得的借款金額將直接劃入您的資金帳戶餘額,無需鎖定抵押資產,進一步提升您的資金使用效率。

產品規則

機構借貸 - 5 倍槓桿 - 統一帳戶

|

產品名稱 |

機構借貸 - 5 倍槓桿 - 統一帳戶 |

|

參與資格 |

用戶等級 Pro1 及以上且通過 KYB 認證 |

|

借款幣種 |

USDT、USDC、BTC、ETH |

|

借貸槓桿 |

5 倍 |

|

支援帳號 |

|

|

抵押資產 |

抵押資產是指您的統一交易帳戶中的所有機構借貸抵押資產的USDT總值,詳情請參考:機構借貸抵押品折扣率

重點提醒:如果您在現貨交易下單時,將機構借貸的保證金資產兌換成非保證金資產或低折算率的保證金資產,導致風險率大於等於強平線,將出現下單即強平的情況,還請您做好風險管理,避免出現強平導致資產損失。 |

|

貸款期限 |

1 - 12 月 |

|

計息方式 |

每日計息,按月結息 每日應計利息 = 未還本金 x 日利率 |

|

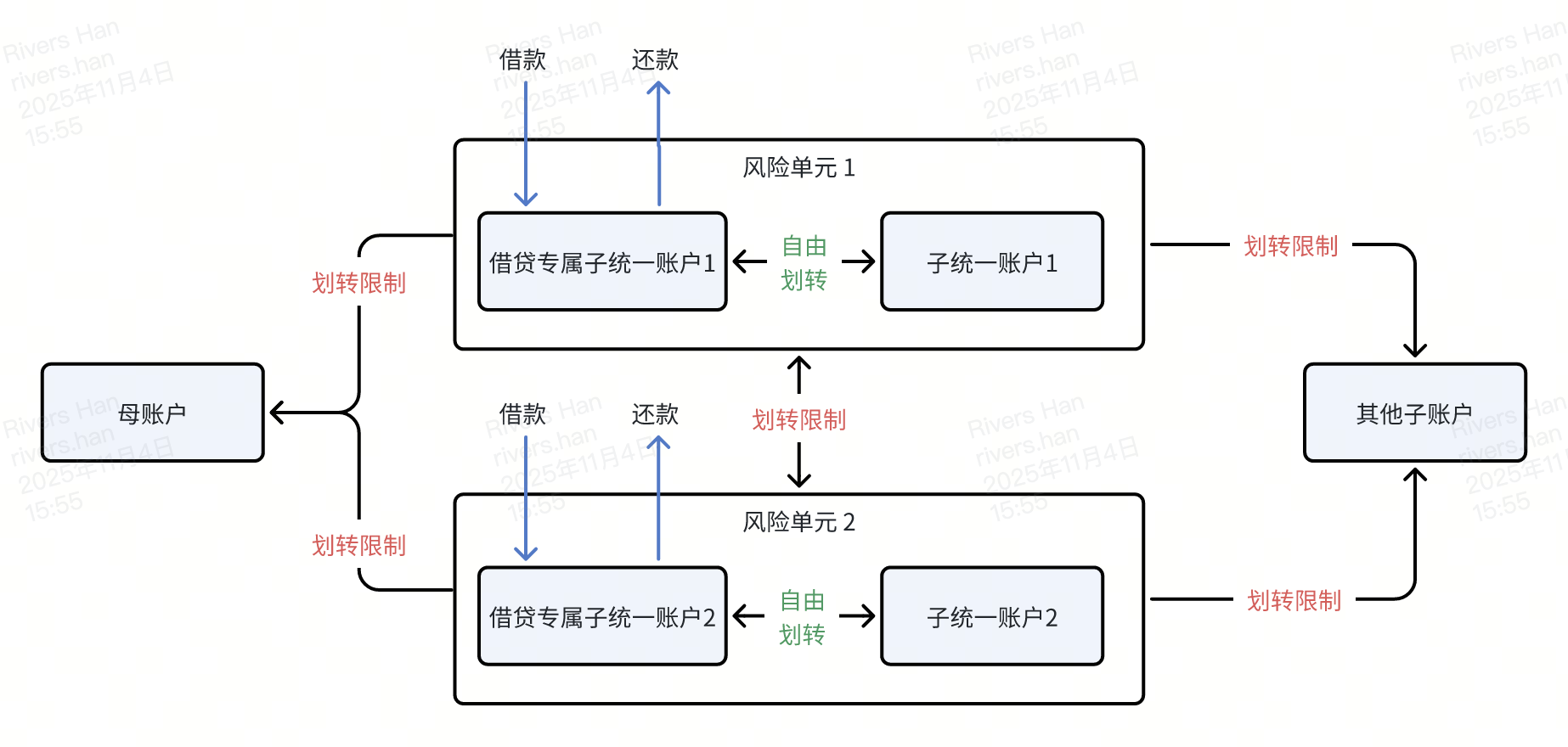

放款帳戶 |

統一帳戶下,風險單元內機構借貸專屬子帳戶

|

|

還款規則 |

貸款還款日:

還款場景:

|

|

還息規則 |

每月 1 日系統自動收息。

請在每月 1 日前,將相應利息放存入風險單元專屬子帳戶,防止自動扣息後,LTV率升高

|

|

免息選擇 |

機構貸款在滿足每月交易量要求的情況下,可享受 0 利息的優惠,否則將按照 Bitget 機構貸款的標準利率計息。詳情可參考:機構借貸免息項目

|

風險控制

|

風險單元規則說明

|

|

LTV 計算公式

|

|

強平處理(新流程)

當風險率達到或超過 90% 時,強平還款流程如下:

1. 取消掛單:取消 UTA 下的現貨、USDT/UDSC 永續、幣本位合約的掛單。

2. 無損還款:如果 UTA 可劃轉資產還款後,能將帳戶的風險率降至 80% 左右,則系統將自動劃轉 UTA 可用資產用於還款,結束強平。

否則將採取以下措施:

3. 可劃轉兌換還款: 劃轉 UTA 帳戶中機構借貸的保證金幣種,執行兌換還款。

舉例:假設用戶機構借貸需還款金額為 100,000 USDT,用戶帳戶持有 3 BTC,此時 BTC 兌換幣價(含滑點)為 30,000 USDT,則 BTC 兌換為 USDT 後的金額為 90,000 USDT,用戶剩餘還款金額為 10,000 USDT。

4. IMR 100% 還款: 劃轉 UTA 帳戶中 幣種權益 > 0 的保證金幣種,直到 IMR ≥ 100%。

舉例:假設用戶機構借貸的需還款金額為 100,000 USDT,UTA 帳戶中 USDT 的帳戶餘額為 10,000 USDT,用戶的 USDT 未結盈虧為 30,000 USDT,此時反算出 IMR 達到 100% 時,可減少 20,000 USDT。則 UTA 帳戶可劃轉 20,000 USDT 還款機構借貸。用戶錢包剩餘 -10,000 USDT,USDT 的未結盈虧為 30,000 USDT。

5. MMR 100% 還款: 劃轉 UTA 帳戶中 幣種權益 > 0 的保證金幣種,直到 MMR ≥ 100%。

舉例: 假設用戶機構借貸的需還款金額為 100,000 USDT,UTA 帳戶中 USDT 的帳戶餘額為 10,000 USDT,用戶的 USDT 未結盈虧為 30,000 USDT,此時反算出 MMR 達到 100% 時,可減少 20,000 USDT。則 UTA 帳戶可劃轉 20,000 USDT 還款機構借貸。用戶錢包剩餘 -10,000 USDT,USDT 的未結盈虧為 30,000 USDT。

6. 穿倉處理:如以上流程都執行完畢,機構借貸仍處於穿倉狀態,將按照簽約合約中穿倉賠償流程處理。

7. 強平清算費:

用戶強平時,借貸保險基金會收取一定比例的清算費,但建議用戶嚴格控制風險,避免強平爆倉,強平清算費計算公式如下:

強平清算費 = 強平資產 × 2%

8. 機構借貸強平與統一帳戶強平的關係

統一子帳戶先強平中,此時如果機構借貸也觸發強平,機構借貸強平將跳過該統一子帳戶處理。

|

|

LTV 交易限制說明

|

交易模式

|

權限 |

主帳戶(統一帳戶) |

機構借貸專屬子帳戶(統一帳戶) |

機構借貸子帳戶(統一帳戶) |

|

現貨交易

|

支援 |

支援

|

支援 |

|

現貨槓桿(統一帳戶) |

支援 |

支援 |

支援 |

|

合約交易

|

支援

|

不支援

|

支援

|

|

幣本位交易 |

支援 |

支援 |

支援 |

|

現貨帶單和跟單 |

不支援 |

不支援 |

不支援 |

|

合約帶單和跟單 |

不支援 |

不支援 |

不支援 |

|

現貨交易

現貨機器人交易

|

不支援

|

不支援

|

不支援

|

|

合約交易

合約機器人交易

|

不支援

|

不支援

|

不支援

|

|

閃兌 |

不支援 |

不支援 |

不支援 |

LTV 計算案例

|

UID

|

幣種

|

幣種權益

|

USD 指數價格

|

幣種權益 USD 價值

|

|

100001

|

USDT

|

150,000

|

1

|

150,000

|

|

100001

|

USDC

|

100,000

|

1

|

100,000

|

|

100001

|

BTC

|

2

|

60,000

|

120,000

|

|

100002

|

USDT

|

200,000

|

1

|

200,000

|

|

100002

|

BTC

|

-3

|

60,000

|

-180,000

|

|

100003

|

USDT

|

200,000

|

1

|

200,000

|

| 幣種 | 幣種權益 | USD 指數價格 | 幣種權益 USD 價值 |

|

USDT

|

550,000

|

1

|

550,000

|

|

USDC

|

100,000

|

1

|

100,000

|

|

BTC

|

-1

|

60,000

|

-60,000

|

|

幣種

|

折算率

|

最大折算金额

|

|

USDT

|

100%

|

1,000,000

|

|

USDC

|

95%

|

1,000,000

|

|

BTC

|

95%

|

1,000,000

|

常見問題

1. 如何申請機構借貸?

-

確認您的帳戶等級達到 Pro1,且通過 KYB 認證。或是尋求更高靈活性的機構和大額交易用戶(由 Bitget 根據具體請求進行評估)。

-

聯繫您的客戶經理,或發送電子郵件至 [email protected] 諮詢機構借貸服務,我們會安排專屬商務經理和您聯繫。

2. 機構借貸有哪些優勢?

-

機構借貸支援多種抵押資產;

-

提升資金利用率,借款金額直接增加帳戶餘額,無需超額抵押,最高 5 倍槓桿;

-

更有競爭力的借貸利率和借貸額度,在達到特定交易標準後,可享 0 息優惠。

3. 機構借貸資金是否可以轉出 Bitget?

4. 支援交易幣對及抵押品幣種查詢

-

支援交易幣對:機構借貸 API

-

支援抵押品幣種:機構借貸支援的抵押品

5. 風險單元規則

-

風險單元是指由一組子帳戶(UID)組成的綁定集合,子帳戶集合必須來自同一套主/子帳戶體系;

-

主帳戶不允許加入風險單元內,只有子帳戶可以,且一個子帳戶只能綁定於一個風險單元;

-

每個風險單元必須指定一個子帳戶作為借貸專屬子帳戶,用作於該風險單元的出入金;

-

當整個風險單元還清全部貸款,或某子帳戶資產為零時,該子帳戶才可解除綁定;

-

您可以透過機構借貸API自行綁定/解綁風控單元內的子帳戶。

6. 借貸專屬子帳戶是否有交易限制?

借貸專屬子帳戶不支援合約交易。建議您選擇一個不用於日常交易的子帳戶,用作於風險單元內的結算。

7. 綁定子帳戶的前置條件是什麼?

-

所有子帳戶在加入風險單元時,合約持倉的槓桿不得高於風險單元內槓桿的限制。

-

風險單元內合約槓桿查詢:機構借貸API

8. 利息如何計算?

利息按日計算,自放款到帳日起累計並計入風險單元負債;每月 1 日系統自動收取利息,若享免息則收取時利率自動以 0% 結算。

9. 什麼是貸款價值比(LTV)?

-

貸款價值比(LTV)有助於平台根據您現有的抵押資產、進行風險單元的風險率管理。LTV =(剩餘未還借貸本金 + 剩餘未還借貸利息)/ 風險單元資產總值

-

您可以透過在統一交易子帳戶風險單元內轉入/轉出資產來管理您的 LTV 比例。

-

您也可以透過 OpenAPI 查詢 LTV 比例,詳情請參考:機構借貸 API。

10. 是否可以將保證金存入託管帳戶用於機構貸款,如 Cooper,Fireblocks 託管錢包?

由於風險控制原因,存放在第三方託管錢包或鏡像在 Bitget 帳戶上的資產,不能作為機構貸款的抵押品。機構貸款的抵押品必須鎖定在風險單元中。