Tỷ giá nhân dân tệ trở lại thời kỳ "6"

Tác giả: Ba Cửu Linh, Kênh Wu Xiaobo

Bản thân sự việc không có nhiều bất ngờ, chỉ còn thiếu một bước cuối cùng.

Sau gần một tháng kỳ vọng “Nhân dân tệ sắp vượt qua mốc 7”, các nhà phân tích từ Goldman Sachs đã mang đến một cú hích quan trọng.

Gần đây, Goldman Sachs đã công bố “Triển vọng Thị trường Chứng khoán Toàn cầu năm 2026”, khi đề cập đến Nhân dân tệ, dựa trên mô hình tỷ giá cân bằng động (GSDEER), Goldman Sachs đã tính toán giá trị hợp lý của Nhân dân tệ, cho thấy Nhân dân tệ đang bị đánh giá thấp gần 30% so với đô la Mỹ.

Tuy nhiên, khẩu hiệu còn hấp dẫn hơn con số, báo cáo cho biết:

Mức độ đánh giá thấp của tỷ giá Nhân dân tệ so với đô la Mỹ tương đương với giữa những năm 2000.

Năm 2000, tỷ giá trung bình hàng năm của đô la Mỹ so với Nhân dân tệ khoảng 8,28, sau đó, Nhân dân tệ bước vào chu kỳ tăng giá kéo dài gần mười năm, tỷ giá so với đô la Mỹ tăng lên khoảng 6,1.

Tính toán của Goldman Sachs đã mang lại cho thị trường thêm sự tự tin “lạc quan”, khiến Nhân dân tệ ở thị trường ngoài nước vốn đã trong kênh tăng giá, bắt đầu tăng mạnh đột ngột.

Sáng ngày 25 tháng 12, tỷ giá đô la Mỹ so với Nhân dân tệ ngoài nước nhanh chóng vượt qua mốc 7,0, đạt mức cao nhất trong 15 tháng qua, và chính thức quay trở lại “thời kỳ 6”.

Diễn biến USD/CNY 2005—2025

Nguồn ảnh: Juheng Net

Đồng thời, tỷ giá Nhân dân tệ trong nước chạm đáy 7,0053, chỉ còn một bước nữa là “vượt 7”. Tỷ giá trung tâm Nhân dân tệ so với đô la Mỹ do Trung tâm Giao dịch Ngoại hối Trung Quốc công bố cũng đã tăng thêm 79 điểm cơ bản. Giờ đây, khi “chiếc giày” đã rơi xuống, chúng ta cuối cùng cũng có thể đặt ra những câu hỏi sau:

Tại sao Nhân dân tệ có thể tạo ra xu hướng riêng biệt vào năm 2025? Khi tỷ giá bước vào thời kỳ “đầu 6”, điều này có ý nghĩa gì đối với hoạt động kinh doanh của doanh nghiệp và cấu trúc tài sản cá nhân của chúng ta?

“Vượt 7”, là ngắn hạn hay dài hạn?

Nhìn lại cả năm, tỷ giá Nhân dân tệ diễn biến khá đặc biệt.

Tháng 4 năm nay, tỷ giá Nhân dân tệ chạm đáy 7,429, thị trường còn lo ngại rủi ro mất giá của Nhân dân tệ, không ngờ gần cuối năm, xu hướng tỷ giá Nhân dân tệ lại đảo chiều.

Điều này có yếu tố thời điểm.

Theo thông lệ, gần cuối năm, các doanh nghiệp xuất khẩu trong nước cần thanh toán với nhà cung cấp, đổi đô la Mỹ kiếm được trong năm sang Nhân dân tệ để “chốt sổ” và phát thưởng cuối năm, điều này tạo ra nhu cầu kết chuyển ngoại tệ theo mùa vụ.

Khi ngày càng nhiều người “cần” Nhân dân tệ, từ cuối tháng 11, “giá” của Nhân dân tệ tăng cao, thời gian hoàn toàn trùng khớp.

Ngày 24 tháng 12, cảng container ngoại thương hoạt động nhộn nhịp

Thêm vào đó, do gần đây Nhân dân tệ “tăng giá ấn tượng”, các doanh nghiệp xuất khẩu từng tích trữ đô la Mỹ để tránh rủi ro tỷ giá đã tranh thủ “kết chuyển” để tránh thua lỗ thêm, điều này càng thúc đẩy Nhân dân tệ tăng giá.

Đáng chú ý, nhu cầu năm nay rõ ràng lớn hơn các năm trước.

Theo số liệu do Tổng cục Hải quan công bố, trong 11 tháng đầu năm nay, thương mại hàng hóa của Trung Quốc tiếp tục tăng trưởng, tổng kim ngạch xuất nhập khẩu đạt 41,21 nghìn tỷ Nhân dân tệ, tăng 3,6% so với cùng kỳ năm trước. Trong 11 tháng đầu năm, thặng dư thương mại của Trung Quốc lần đầu tiên vượt 1 nghìn tỷ đô la Mỹ.

Điều này có nghĩa là một số doanh nghiệp xuất khẩu nắm giữ lượng ngoại tệ nhiều hơn các năm trước.

Ông Wang Qing, Chuyên gia phân tích vĩ mô trưởng của Orient Jincheng cho rằng, khi cuối năm đến gần, nhu cầu kết chuyển ngoại tệ của doanh nghiệp tăng lên, cũng góp phần thúc đẩy Nhân dân tệ mạnh lên theo mùa vụ; đặc biệt là sau khi Nhân dân tệ liên tục tăng giá so với đô la Mỹ gần đây, nhu cầu kết chuyển tích lũy từ xuất khẩu tăng trưởng cao trước đó có thể đang được giải phóng nhanh hơn.

Tuy nhiên, Huatai Futures trong báo cáo “Huatai Futures - Báo cáo thường niên ngoại hối: Dần vào quỹ đạo tốt, Nhân dân tệ bước vào kênh tăng giá” viết: Do ảnh hưởng của chênh lệch lãi suất đảo chiều giữa Trung Quốc và Mỹ, hiệu quả giữa kết chuyển và giữ ngoại tệ trở nên tương đương hơn, chiến lược kết chuyển của doanh nghiệp có xu hướng phân hóa và cân bằng. Do đó, mặc dù “làn sóng kết chuyển cuối năm” năm nay sẽ hỗ trợ biên cho Nhân dân tệ trong ngắn hạn, nhưng không phải là yếu tố chủ đạo mang tính xu hướng.

Nhân dân tệ tăng giá cũng có yếu tố địa lợi.

Năm 2025, Cục Dự trữ Liên bang Mỹ đã thực hiện ba lần cắt giảm lãi suất, trực tiếp khiến chỉ số đô la Mỹ suy yếu. Tính đến ngày 25 tháng 12, chỉ số đô la Mỹ năm nay đã giảm 9,69%, không chỉ rớt khỏi mốc 100, xuống còn 97,97, mà còn ghi nhận mức giảm lớn nhất trong một năm kể từ 8 năm qua.

Ngày 10 tháng 12, Fed cắt giảm lãi suất lần thứ ba

Tỷ giá là một “bập bênh”. Khi đô la Mỹ yếu đi, đồng nghĩa với việc các đồng tiền không phải đô la Mỹ như Nhân dân tệ mạnh lên, Nhân dân tệ đạt được “tăng giá bị động”.

Một yếu tố hỗ trợ nữa là, sau khi Trump lên nắm quyền, đã khơi mào “cuộc chiến thuế quan” toàn cầu, phá vỡ hệ thống thương mại toàn cầu dựa trên các quy tắc hiện hành đã vận hành nhiều năm.

Khi dòng chảy thương mại trở nên bất định, chi phí thanh toán thương mại và tài trợ chuỗi cung ứng bằng đô la Mỹ tự nhiên tăng lên, điều này càng làm lung lay nền tảng của đô la Mỹ như đồng tiền thanh toán thương mại lý tưởng.

Kết hợp với việc chính phủ Mỹ đóng cửa 35 ngày, một trong ba tổ chức xếp hạng lớn là Moody’s hạ xếp hạng tín nhiệm quốc gia của Mỹ, dòng vốn toàn cầu bắt đầu tìm kiếm nơi trú ẩn an toàn, tài sản bằng đô la Mỹ rút khỏi Mỹ quy mô lớn — Nhân dân tệ và tài sản bằng Nhân dân tệ nhờ đó cũng đón nhận “định giá lại giá trị” của riêng mình.

Theo dữ liệu từ tổ chức giám sát dòng vốn toàn cầu EPFR Global, trong giai đoạn từ tháng 5 đến tháng 10 năm 2025, các quỹ cổ phiếu tập trung đầu tư vào chứng khoán Hồng Kông đã ghi nhận dòng vốn ròng tích lũy lên tới 67,7 tỷ đô la Hồng Kông, hoàn toàn đảo ngược tình trạng rút vốn ròng cùng kỳ năm 2024.

Nhân dân tệ tăng giá, quan trọng hơn cả, là yếu tố con người.

Ngày 11 tháng 12, Ngân hàng Thế giới trong báo cáo kinh tế Trung Quốc mới nhất đã nâng dự báo tăng trưởng GDP của Trung Quốc thêm 0,4%, Quỹ Tiền tệ Quốc tế IMF nâng dự báo tăng trưởng GDP Trung Quốc năm nay thêm 0,2%, và dự kiến đạt 5%.

Hai tổ chức quốc tế đồng thời nâng dự báo kinh tế Trung Quốc, rõ ràng là sự khẳng định đầy đủ đối với hoạt động hiện tại và tiềm năng phát triển dài hạn của kinh tế Trung Quốc.

Trong đó, sự ổn định của xuất khẩu là nền tảng vững chắc nhất cho tỷ giá Nhân dân tệ tăng giá.

Một mặt, thặng dư thương mại kỷ lục là nền tảng vững chắc cho tỷ giá Nhân dân tệ, mặt khác, chất lượng xuất khẩu cũng được nâng cao.

Cũng theo số liệu từ Tổng cục Hải quan: 11 tháng đầu năm nay, Trung Quốc xuất khẩu vi mạch tích hợp đạt 1,29 nghìn tỷ Nhân dân tệ, tăng 25,6%; ô tô đạt 896,91 tỷ Nhân dân tệ, tăng 17,6%. Điều này có nghĩa là, “đầu tàu” xuất khẩu đã chuyển từ các sản phẩm truyền thống thâm dụng lao động sang các ngành sản xuất cao cấp như đóng tàu, vi mạch tích hợp, xe năng lượng mới.

Xe xuất khẩu đỗ tại cảng

Ông Guan Tao, Kinh tế trưởng toàn cầu của BOC Securities cho rằng: Độ đa dạng hóa thị trường xuất khẩu tăng lên, chuyển đổi và nâng cấp ngành sản xuất trong nước được đẩy nhanh, năng lực cạnh tranh của hàng hóa xuất khẩu tăng lên đã giúp xuất khẩu hàng hóa của Trung Quốc duy trì tăng trưởng nhanh, tạo nền tảng quan trọng cho thị phần xuất khẩu của Trung Quốc trên thị trường toàn cầu tiếp tục tăng ổn định.

Nhân dân tệ tăng giá và đầu tư cá nhân

Tiếp theo là câu hỏi được nhiều người quan tâm nhất — Lần tăng giá Nhân dân tệ này, liệu có lợi hay bất lợi cho thị trường chứng khoán A?

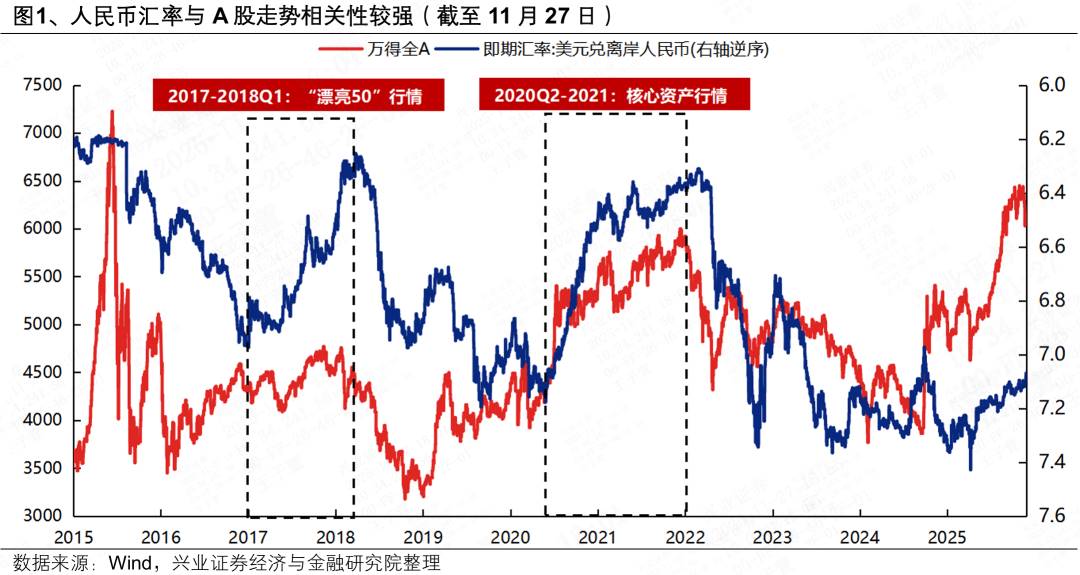

Về ảnh hưởng của tỷ giá đến diễn biến thị trường chứng khoán A, nhiều nghiên cứu đã được thực hiện trong những năm qua, nhóm của Zhang Qiyao tại Industrial Securities cho rằng, sau cải cách tỷ giá năm 2015, tỷ giá Nhân dân tệ và diễn biến thị trường chứng khoán A có mối tương quan dương rõ rệt.

Từ biểu đồ tương quan giữa tỷ giá Nhân dân tệ và diễn biến thị trường chứng khoán A, chúng ta cũng có thể thấy, từ năm 2017 đến nay, mối tương quan giữa Nhân dân tệ và thị trường chứng khoán A đã khá rõ ràng.

Ví dụ, trong giai đoạn “Top 50 đẹp” quý 1 năm 2017—2018, và đợt tăng giá Nhân dân tệ từ quý 2 năm 2020 đến năm 2021, thị trường chứng khoán A đều nằm trong vùng tăng giá. Tương ứng với đó là việc dòng vốn nước ngoài trở thành động lực tăng trưởng quan trọng cho thị trường chứng khoán Trung Quốc.

Ngoài ra, Goldman Sachs cũng từng nghiên cứu về thị trường chứng khoán Mỹ, kết luận: Trong điều kiện cơ bản không thay đổi, tỷ giá tăng 0,1 điểm phần trăm, định giá cổ phiếu sẽ tăng 3%—5%.

Tất nhiên, do cơ chế ảnh hưởng giữa tỷ giá và giá cổ phiếu khá phức tạp, chúng ta không thể khẳng định cứ Nhân dân tệ tăng giá là cổ phiếu và chỉ số chắc chắn tăng, nhưng tổng hợp các đánh giá, đợt tăng giá Nhân dân tệ lần này có thể kích thích thị trường chứng khoán A tăng trưởng thêm.

Tuy nhiên, việc Nhân dân tệ tăng giá thực sự sẽ ảnh hưởng đến các ngành khác nhau, từ đó tác động đến giá cổ phiếu của các công ty niêm yết liên quan.

Nhân dân tệ ngoài nước tăng giá đồng nghĩa với việc hàng hóa Trung Quốc tính theo nội tệ trên thị trường quốc tế trở nên đắt hơn, đối với người mua nước ngoài sẽ đắt hơn, tự nhiên làm suy yếu sức cạnh tranh về giá, đơn hàng xuất khẩu có thể giảm.

Đặc biệt là các ngành xuất khẩu truyền thống như điện tử gia dụng, dệt may, do biên lợi nhuận thấp, nhạy cảm với biến động tỷ giá, nên lợi nhuận của các ngành này sẽ bị ảnh hưởng rõ rệt.

Mọi việc đều có hai mặt, Nhân dân tệ tăng giá lại là tin tốt lớn cho một số ngành. Ví dụ các ngành phụ thuộc nhập khẩu trong nước sẽ được hưởng lợi trực tiếp.

Theo số liệu xuất nhập khẩu của Cục Thống kê Quốc gia, các ngành “nhập khẩu ròng” của Trung Quốc, bao gồm năng lượng, nông nghiệp, vật liệu... sẽ được hưởng lợi trực tiếp từ đợt tăng giá này.

Đồng thời, các ngành có nhiều khoản nợ bằng đô la Mỹ cũng được hưởng lợi từ việc Nhân dân tệ tăng giá, ví dụ trong phạm vi Stock Connect Hồng Kông, các ngành có tỷ lệ nợ ngắn hạn bằng đô la Mỹ cao như internet, vận tải biển, hàng không, tiện ích, năng lượng...

Ngoài ra, việc Nhân dân tệ tăng giá cũng sẽ thay đổi phong cách giao dịch của nhà đầu tư cá nhân.

Đầu năm, “tiền gửi đô la Mỹ” và trái phiếu chính phủ Mỹ rất được ưa chuộng, một số nhà đầu tư đã đổi khá nhiều đô la Mỹ để đầu tư, kết quả là khi Nhân dân tệ tăng giá mạnh, tiền gửi đô la Mỹ trở thành “lợi suất âm”, trái phiếu chính phủ Mỹ dù có lãi suất 5% thì tính cả lỗ tỷ giá cũng chỉ ngang với lãi suất tiền gửi kỳ hạn 1 năm.

Tất nhiên, cũng có người hỏi, nếu bây giờ Nhân dân tệ mạnh lên, có nên tranh thủ mua thêm đô la Mỹ để dành cho sau này?

Đối với cá nhân, nếu dùng để mua sắm xuyên biên giới, có thể là lựa chọn tốt, Nhân dân tệ tăng giá tương đương với việc được giảm giá khi tiêu dùng ở nước ngoài, và khi mua sắm quốc tế thanh toán bằng đô la Mỹ, trả bằng Nhân dân tệ cũng sẽ rẻ hơn 5%—10% so với trước.

Nhưng nếu chỉ đơn thuần để đầu cơ, thì nên thận trọng. Vì xác suất tỷ giá Nhân dân tệ biến động mạnh là không cao, nên đừng vì đầu cơ mà đổi Nhân dân tệ sang tiền gửi đô la Mỹ, chạy theo sóng tăng giảm một cách mù quáng.

Sau “vượt 7” sẽ đi về đâu?

Đáng chú ý là, hiện nay khi chúng ta nói tăng giá, chủ yếu là Nhân dân tệ chỉ tăng giá so với đô la Mỹ, chứ không phải “tăng giá toàn diện”.

Theo dữ liệu từ Trung tâm Giao dịch Ngoại hối Trung Quốc, từ đầu năm đến nay, tỷ giá Nhân dân tệ so với chỉ số tỷ giá CFETS, chỉ số tỷ giá Nhân dân tệ giỏ tiền tệ BIS, và chỉ số tỷ giá Nhân dân tệ giỏ tiền tệ SDR đều giảm, trong đó hai chỉ số lớn đều rớt khỏi mốc 100.

Ba chỉ số này là “bảng điểm trung bình” đo lường giá trị tổng hợp của Nhân dân tệ so với một giỏ các đồng tiền nước ngoài.

Chỉ số giảm nghĩa là dù Nhân dân tệ tăng giá mạnh so với đô la Mỹ, nhưng so với các đồng tiền khác như bảng Anh, euro... thì giá trị tổng thể lại đang giảm.

Nhưng các tổ chức như Goldman Sachs đều có chung nhận định, cùng với sự phát triển liên tục của kinh tế Trung Quốc và quá trình quốc tế hóa Nhân dân tệ ngày càng sâu rộng, “tăng giá nhẹ” của Nhân dân tệ dự kiến sẽ trở thành xu hướng lớn.

Như Yuekai Securities nhận định, hai năm gần đây giá cả trong nước trì trệ, lạm phát ở nước ngoài cao, trung bình chỉ số tỷ giá CFETS của Nhân dân tệ thậm chí còn giảm, tỷ giá Nhân dân tệ có động lực tăng bù. Và năm 2026, tỷ giá Nhân dân tệ so với đô la Mỹ vẫn sẽ duy trì xu hướng mạnh mẽ, “6,8” có thể là một mốc quan trọng.

Theo tổng hợp của Bloomberg, các chuyên gia của sáu ngân hàng đầu tư quốc tế lớn đều cho rằng, đô la Mỹ so với các đồng tiền chủ chốt sẽ tiếp tục yếu, đến cuối năm 2026, chỉ số đô la Mỹ sẽ giảm khoảng 3% — điều này sẽ tạo thành xu hướng Nhân dân tệ tiếp tục mạnh lên bị động.

Tuy nhiên, dù tương lai Nhân dân tệ tiếp tục tăng giá hay biến động, cũng khó có khả năng xuất hiện diễn biến quá bất ngờ.

Hội nghị Công tác Kinh tế Trung ương vừa qua đã nhấn mạnh bốn năm liên tiếp việc “giữ tỷ giá Nhân dân tệ ổn định ở mức hợp lý và cân bằng”.

Như Ngân hàng Trung ương đã nói: “Tỷ giá Nhân dân tệ trung và dài hạn có nền tảng vững chắc, sẽ tiếp tục kiên trì vai trò quyết định của thị trường trong hình thành tỷ giá, giữ tỷ giá linh hoạt, tăng cường hướng dẫn kỳ vọng, phòng ngừa rủi ro điều chỉnh quá mức, giữ tỷ giá Nhân dân tệ ổn định ở mức hợp lý và cân bằng.”

Ngay cả Goldman Sachs cũng cho biết: “Chúng tôi dự đoán Nhân dân tệ tăng giá sẽ diễn ra từ từ và có sự quản lý, nhưng dù vậy, chúng tôi vẫn cho rằng nó có khả năng vượt hiệu suất định giá kỳ hạn.”

Đối với nhà đầu tư cá nhân, chúng ta không nên tập trung vào việc dự đoán chính xác điểm tỷ giá, mà nên hiểu xu hướng, thích ứng với nâng cấp ngành, sử dụng tốt các công cụ phòng ngừa rủi ro, vừa nắm bắt cơ hội do tăng giá mang lại, vừa phòng ngừa rủi ro do biến động.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Conflux tăng 9% nhờ thỏa thuận game AI – $0.093 sẽ là mức tiếp theo CHỈ KHI…

Điểm lại 10 sự kiện "kỳ lạ" nhất của ngành Web3 năm 2025