Tin tức

Cập nhật các xu hướng tiền điện tử mới nhất với các bài viết chuyên sâu từ chuyên gia của chúng tôi.

Biến động ngụ ý tăng vọt đối với quyền chọn cổ phiếu Kirby

Finviz·2026/02/23 22:58

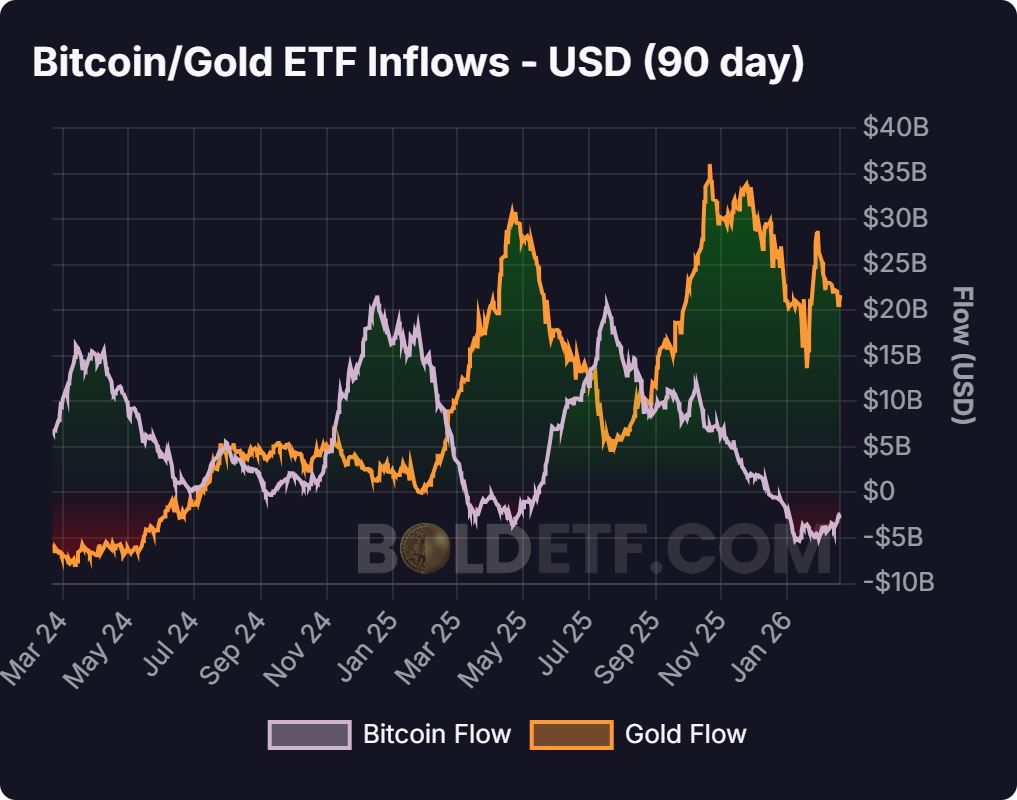

Các quỹ ETF Bitcoin đang âm thầm tích trữ hay chỉ đơn giản là không bán ra? Dữ liệu dòng tiền quan trọng cần chú ý

Cointelegraph·2026/02/23 22:50

Thực thể nước ngoài nắm giữ cổ phần Blackrock IBIT trị giá 436 triệu đô la

Grafa·2026/02/23 22:47

Qureshi của Dragonfly nói crypto được xây dựng cho AI

Grafa·2026/02/23 22:34

Bitcoin Treasury ProCap của Anthony Pompliano mua lại cổ phiếu giữa lúc giá giảm 85%

Decrypt·2026/02/23 22:31

Tin nhanh

04:07

Chuyên gia phân tích Bitunix: Thỏa thuận giữa Mỹ và Iran cùng với sự sụt giảm mạnh của giá dầu chỉ là mở màn, các tài sản rủi ro đang đối mặt với bài kiểm tra cuối cùng của “thời kỳ lãi suất cao thực sự”.Theo BlockBeats, ngày 17 tháng 6, câu chuyện cốt lõi của thị trường toàn cầu đang dần chuyển từ "chiến tranh Trung Đông kết thúc" sang "định giá lại tài sản trong thời kỳ hậu chiến". Các chi tiết của biên bản ghi nhớ giữa Mỹ và Iran liên tục được tiết lộ, bao gồm dỡ bỏ lệnh cấm xuất khẩu dầu, giải phóng tài sản bị phong tỏa và kế hoạch thành lập quỹ đầu tư tư nhân lên tới 300 tỷ USD, thị trường đã bắt đầu giao dịch trước khả năng Iran trở lại thị trường năng lượng và vốn toàn cầu. Tuy nhiên, tốc độ khôi phục thực tế tại eo biển Hormuz vẫn còn nhiều bất định, các đồng minh châu Âu duy trì thái độ thận trọng đối với việc gỡ mìn và hộ tống tàu thuyền, các doanh nghiệp vận tải cũng cho rằng cần vài tuần hoặc thậm chí lâu hơn nữa để hoàn toàn khôi phục lưu thông bình thường, cho thấy rủi ro địa chính trị dù đã giảm nhưng chưa hoàn toàn biến mất. Thị trường năng lượng là lĩnh vực đầu tiên bắt đầu phản ánh những thay đổi này. Khi Mỹ có thể sẽ cho phép Iran nối lại xuất khẩu dầu ngay lập tức, khoảng 68 triệu thùng dầu Iran bị mắc kẹt trên biển đang chờ quay trở lại thị trường, cộng thêm khả năng miễn trừ dầu của Nga sắp hết hiệu lực, cục diện cung ứng năng lượng toàn cầu đang được tái cấu trúc. Trong ngắn hạn, việc Iran tăng sản lượng sẽ giúp hạ giá dầu và giảm chi phí vận chuyển, nhưng nếu xuất khẩu của Nga lại bị hạn chế, thị trường năng lượng trong tương lai vẫn có thể xảy ra sự giằng co cung-cầu mới. Đó cũng là lý do nhu cầu vàng không hề giảm dù kỳ vọng hòa bình tăng lên, khảo sát của Hội đồng Vàng Thế giới cho thấy ngày càng nhiều ngân hàng trung ương vẫn tiếp tục tăng dự trữ vàng, phản ánh nhu cầu phòng thủ dài hạn trước rủi ro địa chính trị và nợ toàn cầu của các ngân hàng trung ương không thay đổi. Đồng thời, chính sách của các ngân hàng trung ương toàn cầu có sự phân hóa rõ rệt. Ngân hàng Trung ương Nhật Bản tăng lãi suất lên mức cao nhất trong 31 năm qua ở mức 1%, nhưng đồng thời công bố sẽ ngừng cắt giảm thêm quy mô mua trái phiếu từ năm sau; Ngân hàng Trung ương Australia thì lần đầu tiên tạm dừng tăng lãi suất sau hàng loạt lần tăng liên tiếp. Điều này cho thấy các ngân hàng trung ương đang bước vào giai đoạn mới: "duy trì lãi suất cao lâu dài, nhưng tránh thắt chặt thanh khoản quá nhanh". Trọng tâm thực sự của thị trường hiện nay dồn vào cuộc họp FOMC đầu tiên của Chủ tịch Fed mới Kevin Warsh sẽ diễn ra tối nay. Gần đây, dù là Citadel Securities, các nghiên cứu học thuật hay giá cả thị trường, đều cho thấy kỳ vọng của thị trường đang từ giảm lãi suất dần dịch chuyển sang nỗi lo nguy cơ tăng lãi suất quay trở lại. Nói cách khác, hai năm qua thị trường giao dịch theo lịch giảm lãi suất, còn bây giờ đã bắt đầu đặt cược vào khả năng chi phí vốn tăng trở lại. Đáng chú ý là, dù kỳ vọng lãi suất cao đang nóng lên, tài sản rủi ro vẫn tiếp tục thu hút dòng vốn mạnh mẽ. SpaceX không chỉ hoàn tất thương vụ mua lại Anysphere trị giá 60 tỷ USD, mà còn từng vượt qua Microsoft và Amazon để trở thành doanh nghiệp có giá trị vốn hóa lớn thứ tư thế giới, các lĩnh vực AI, công nghệ vũ trụ và đầu tư lớn vào công nghệ vẫn tiếp tục tăng tốc mở rộng. Tuy nhiên, điều này cũng làm dấy lên lo ngại về nguy cơ mất cân bằng giữa định giá và thanh khoản trên thị trường. Khi thị trường tín dụng vẫn duy trì mức chênh lệch lãi suất cực thấp, các doanh nghiệp công nghệ có thể huy động vốn với chi phí cực thấp, thì ảnh hưởng từ lãi suất cao đối với tài sản rủi ro thực ra vẫn chưa thực sự hiện rõ. Đối với thị trường crypto, biến số lớn nhất hiện tại không còn là Trung Đông, mà là việc Kevin Warsh có sẽ giảm định hướng chính sách trước và tái định nghĩa điều kiện tài chính tương lai hay không. Nếu Fed chỉ giữ lãi suất cao nhưng cho phép tín dụng tiếp tục mở rộng, thanh khoản thị trường vẫn có thể hỗ trợ các tài sản rủi ro tăng trưởng; nhưng nếu trong tương lai đồng thời tiến hành thu hẹp bảng cân đối và siết tín dụng để kiểm soát nguồn cung tiền, thì cổ phiếu công nghệ, các concept AI và thị trường crypto đều có thể phải chịu áp lực định giá lại. Do đó, trên bề mặt thị trường đang giao dịch "lợi ích hòa bình", nhưng thực tế đang chờ quyết định của Fed về hướng đi thanh khoản toàn cầu trong giai đoạn tiếp theo, và hiệu suất sẽ tiếp tục phản ánh cái nhìn thực của thị trường về chi phí vốn cũng như triển vọng thanh khoản.

04:07

Phân tích: Khối lượng giao dịch thực tế của BTC đã giảm, xu hướng ép giá tăng có thể đã lắng xuống hoặc bước vào giai đoạn tích lũy trở lại.Theo tin tức từ BlockBeats, ngày 17 tháng 6, dựa trên phân tích của nhà phân tích dữ liệu on-chain Murphy, hiện tại điều đáng chú ý trên thị trường không phải là "khối lượng giao dịch Spot Bitcoin" mà là "khối lượng giao dịch tương đối" (tức là khối lượng giao dịch Spot chia cho bình quân 30 ngày gần nhất), chỉ số này dùng để đánh giá mức độ sôi động của thị trường một cách tương đối, nhưng không có khả năng xác định xu hướng đơn lẻ và cần kết hợp với cấu trúc giá và khối lượng để phân tích. Về mặt cấu trúc, Bitcoin trong tháng 6 đã thử lại mức thấp của tháng 2, nhưng lần thử này khối lượng giao dịch tương đối thấp hơn rõ rệt so với mức của tháng 2, cho thấy trong vùng giá tương tự, lực bán ở lần giảm thứ hai đã giảm đáng kể. Sự kết hợp "giá thử lại đáy nhưng khối lượng giảm dần" thường được thị trường xem là dấu hiệu của giai đoạn lực bán cạn kiệt. Ở mảng phái sinh, kể từ tháng 4, tỷ lệ funding hợp đồng perpetual đã thay đổi rõ rệt: giai đoạn đầu với discount lớn đã kích hoạt short squeeze và đẩy giá tăng, nhưng từ giữa tháng 5 trở đi discount dần biến mất và chuyển sang premium rõ rệt, sau đó thị trường kết thúc đợt phục hồi và bước vào giai đoạn điều chỉnh. Hiện tại cấu trúc tỷ lệ funding đã trở lại vùng bình thường, nghĩa là hiệu ứng hỗ trợ giá xuống do phe long dồn nén và đòn bẩy đã giảm dần, cấu trúc long-short bắt đầu cân bằng trở lại. Tổng hợp lại, nhu cầu Spot vẫn còn yếu, nhưng áp lực bán đã giảm biên, kết hợp với sức ảnh hưởng của đòn bẩy phái sinh suy yếu, thị trường nhìn chung tiệm cận nhịp vận hành của tháng 2–3 trước đó, có thể bước vào giai đoạn "dao động tạo đáy" mới nhưng chưa xuất hiện tín hiệu đảo chiều rõ rệt.

04:05

Phân tích: Khối lượng giao dịch BTC giao ngay so với mức giảm, áp lực bán dài hạn giảm bớt khi thị trường bước vào giai đoạn tích lũy tiềm năngBlockBeats News, ngày 17 tháng 6. Theo nhà phân tích dữ liệu on-chain Murphy, trọng tâm của thị trường hiện tại không nên đặt vào "khối lượng giao dịch giao ngay Bitcoin" riêng lẻ, mà là "khối lượng giao dịch giao ngay tương đối" (tức là khối lượng giao dịch giao ngay/đường trung bình động 30 ngày). Chỉ số này được sử dụng để đo lường mức độ hoạt động của thị trường so với dữ liệu lịch sử nhưng không cung cấp nhận định một chiều và cần được giải thích dựa trên cấu trúc giá và khối lượng. Xét về mặt cấu trúc, Bitcoin đã kiểm tra lại mức thấp của tháng 2 vào tháng 6, nhưng khối lượng giao dịch tương đối trong lần kiểm tra này thấp hơn rõ rệt so với tháng 2, cho thấy áp lực bán đã giảm trong lần kiểm tra lại thứ hai ở vùng giá tương tự. Sự kết hợp giữa "giá kiểm tra lại mức thấp nhưng khối lượng giảm" thường được thị trường coi là một trong những đặc điểm của trạng thái kiệt quệ tạm thời về áp lực bán. Ở phía phái sinh, tỷ lệ tài trợ hợp đồng vĩnh cửu đã có những thay đổi đáng kể kể từ tháng 4: giai đoạn đầu của tỷ lệ tài trợ âm đã kích hoạt một đợt squeeze short và phục hồi giá, nhưng đến giữa tháng 5, tỷ lệ tài trợ âm dần biến mất và chuyển sang tỷ lệ dương đáng kể, báo hiệu sự kết thúc của đợt phục hồi thị trường và bắt đầu giai đoạn điều chỉnh. Hiện tại, cấu trúc tỷ lệ tài trợ đã dần trở lại phạm vi bình thường, cho thấy áp lực giảm do các vị thế long quá đông và đòn bẩy đang giảm xuống, đồng thời cấu trúc long-short bắt đầu cân bằng trở lại. Tổng thể, nhu cầu giao ngay vẫn tương đối yếu, nhưng áp lực bán biên đang giảm dần. Kết hợp với việc ảnh hưởng của đòn bẩy ở phía phái sinh cũng giảm bớt, thị trường đang tiến gần hơn tới nhịp vận hành như 2–3 tháng trước, có thể tiến vào giai đoạn "tích lũy biến động" mới. Tuy nhiên, vẫn chưa xuất hiện tín hiệu đảo chiều xu hướng rõ rệt.

Tin tức