Список «створювачів багатства» у криптовалютах 2025 року: 12 головних переможців — хто зробив правильну ставку?

12 логік зростання переможців та прогноз тенденцій галузі на 2026 рік.

Автор: Oluwapelumi Adejumo

Переклад: Saoirse, Foresight News

Якщо 2024 рік був «роком відновлення» для криптовалютної індустрії, то 2025 рік стане роком, коли «інфраструктура галузі нарешті отримає визнання».

Цього року ця нова індустрія розпочала січень з обережним оптимізмом, а до грудня вже мала чітку підтримку федерального регулювання.

У результаті, наратив у галузі повністю змінився з «криптовалюта дорівнює казино» на «криптовалюта — це інфраструктура ринку капіталу».

За цей час обсяги торгівлі перемістилися на блокчейн, політика увійшла до поля зору Білого дому, а великі компанії з управління активами більше не вагалися — найяскравішим доказом цього стала нещодавня зміна позиції Vanguard, яка дозволила розміщення криптовалютних ETF на своїй платформі.

Однак, попри рекордний приплив капіталу та законодавчі перемоги, прибутки цього року були розподілені не рівномірно серед усіх учасників.

Переможцями 2025 року стануть не лише активи, що зросли в ціні, а й протоколи, особистості та продукти, які фундаментально закріпилися у майбутній фінансовій екосистемі.

На основі аналізу CryptoSlate, нижче наведено 12 чітких переможців цього року та їх значення:

1. США та уряд Трампа

Обговорюючи криптовалютний ландшафт 2025 року, неможливо оминути величезний вплив зміни позиції США. Протягом багатьох років криптоіндустрія перебувала у стані «готовності до евакуації», розглядаючи Дубай чи Сінгапур як потенційні «тихі гавані».

Але у 2025 році США остаточно зачинили ці «двері для евакуації», і всі сторони в галузі охоче прийняли цю зміну. Тому ця перемога належить як юрисдикції США, так і ключовим силам, що просували цю трансформацію.

Уряд під керівництвом 47-го президента США Трампа менш ніж за 12 місяців реалізував багато давніх вимог криптоіндустрії, ефективно «повернувши цифрову економіку додому».

Кілька адміністративних указів на підтримку цифрових активів задали тон, а стратегічні перемоги проявилися у конкретних кроках:

18 липня підписано закон GENIUS, який вперше на федеральному рівні дав визначення стейблкоїнам;

У березні оприлюднено адміністративний указ про «стратегічний біткоїн-резерв», який чітко сигналізував суверенним фондам світу — цифрові активи стали питанням національної безпеки.

Важливо, що завдяки змінам у керівництві SEC та CFTC, уряд Трампа розвіяв туман «регулювання через правозастосування».

По суті, серія дій Трампа задала тон для США як «глобального центру криптовалют».

Прогноз на 2026 рік: Зміцнення гегемонії США

Очікується, що США активно експортуватимуть нові галузеві стандарти. Крім того, адміністративний указ, що набрав чинності 1 січня, чітко забороняє випуск CBDC, що усуває бар’єри для інновацій приватного сектору: у майбутньому долар залишиться цифровим, але емітентами стануть Tether, Circle та різні банки, а не Федеральна резервна система.

2. Американські спотові ETF

(на чолі з IBIT, включаючи ETH, SOL, XRP ETF)

Як основний інструмент для інституційного входу на крипторинок, спотові криптовалютні ETF у 2025 році не лише «пережили другий рік», а й продовжили стрімкий розвиток навіть за умов слабкої динаміки біткоїна.

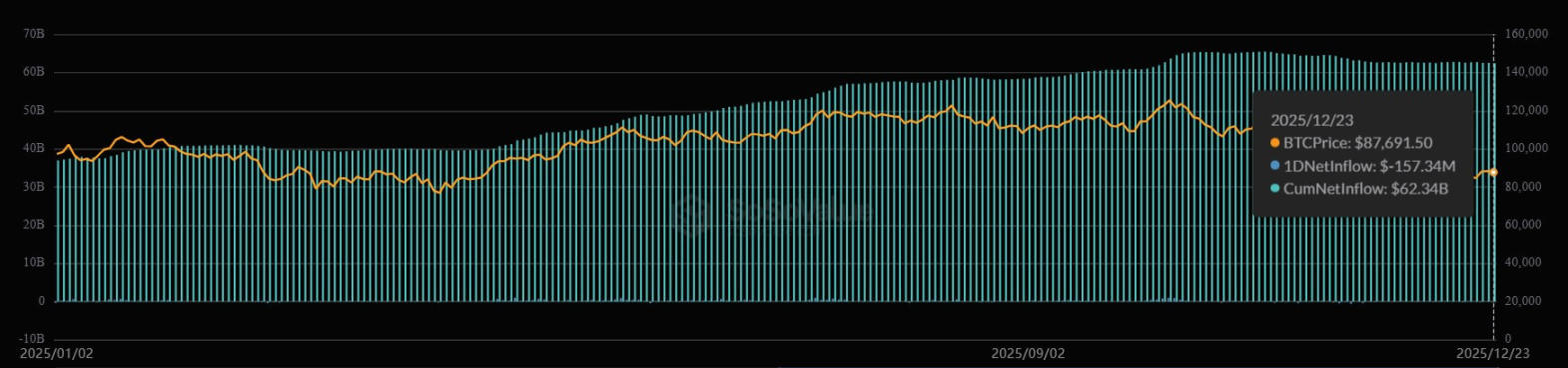

iShares Bitcoin Trust (IBIT) від BlackRock увійшов до десятки ETF з найбільшим припливом капіталу у США, навіть випередивши такі традиційні гіганти, як Invesco QQQ Trust та SPDR Gold Trust (GLD).

Сукупний чистий приплив IBIT (джерело: SoSo Value)

Крім біткоїна, спотовий ETF на Ethereum також закріпився як «дефолтний вхід» для wealth management — це зробило питання «не твій приватний ключ — не твій актив» неактуальним для інституційних інвесторів.

Вересень став ключовою точкою: SEC схвалила «загальні стандарти лістингу». Ця технічна, але надзвичайно важлива перемога значно скоротила процес затвердження майбутніх продуктів — більше не потрібно подавати окремий файл 19b-4 для кожного нового коду.

Після цього на ринку з’явилася низка нових продуктів, орієнтованих на інші цифрові активи (наприклад, Solana, XRP), які також показали сильні результати цього року.

Прогноз на 2026 рік: Диверсифікація продуктів та зниження ризиків

З відкриттям Vanguard доступу до крипто-ETF 1 грудня очікується поява численних «кошикових ETF» та «ETF з покритими кол-опціонами». Більш розвинений ринок опціонів почне знижувати реальну волатильність, що зрештою дозволить цій категорії активів бути прийнятою консервативними пенсійними фондами.

3. Solana (SOL)

У 2025 році Solana повністю позбулася ярлика «високоризикового - бета-активу», а стара історія про «швидкість, але збої» залишилася у минулому.

Водночас Solana здійснила найскладнішу трансформацію у криптоіндустрії цього року: від «казино мем-коїнів» до «шару ліквідності глобального ринку».

Зберігаючи домінування у культурній сфері, за даними CoinGecko, Solana вже другий рік поспіль (2024-2025) є найбільш обговорюваною блокчейн-екосистемою у світі.

Сьогодні мережа Solana вже не обертається лише навколо спекулятивних токенів, а стала «осередком ефективного капіталу».

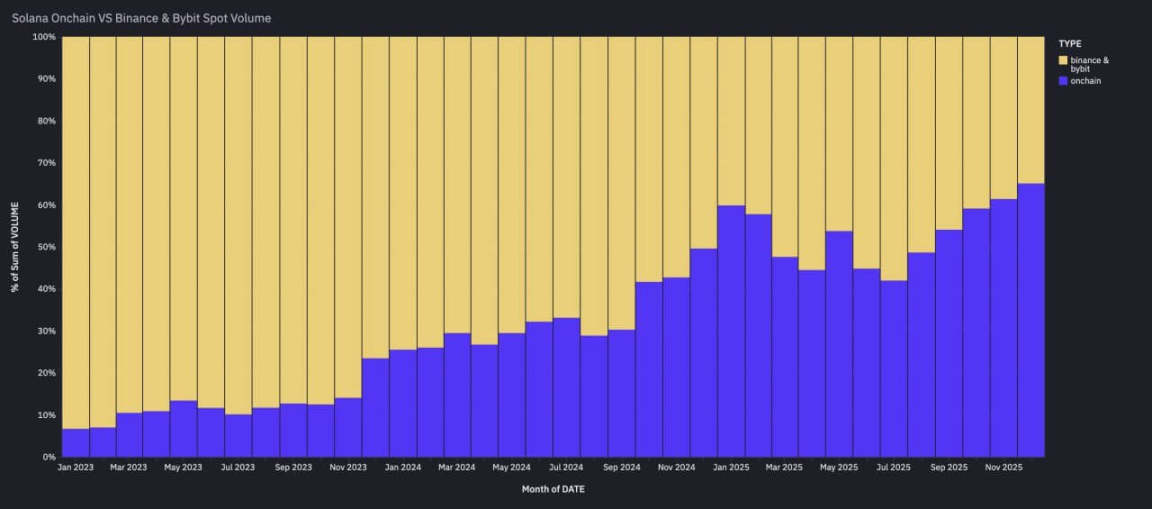

За даними Artemis, Solana стала основним шаром ліквідності: обсяг торгів SOL-USD на ланцюгу протягом трьох місяців поспіль перевищував сукупний спотовий обсяг SOL на Binance та Bybit (двох з трьох найбільших централізованих бірж світу).

Обсяг торгів на ланцюгу Solana перевищує спотовий обсяг на Binance та Bybit (джерело: Artemis)

По суті, Solana позиціонує себе як «основний майданчик для активностей, чутливих до швидкості виконання угод». Її конкурентами тепер є не лише Ethereum, а й такі традиційні фінансові платформи, як Nasdaq.

Прогноз на 2026 рік: Ланцюгове визначення ціни стає мейнстрімом

Цей «перехід обсягів на ланцюг» знаменує структурну трансформацію: визначення ціни переміщується з централізованих бірж на блокчейн. У 2026 році Solana вже не буде «високоризиковою - бета-мережею», а стане основним майданчиком для високочастотних торгів у стейблкоїнах.

4. Друга мережа Ethereum — Base

Якщо перевага Solana — у «швидкості», то Ethereum L2 Base від Coinbase перемагає завдяки «доступу до користувачів».

Використовуючи величезну існуючу користувацьку базу цієї американської біржі, Base стала «дефолтним вибором для споживчих додатків та експериментів зі стейблкоїнами» з високою залученістю користувачів.

Успіх Base доводить, що у криптоіндустрії 2025 року «доступ до користувачів» важливіший за «нові криптотехнології». Вона стала інкубатором «масових криптододатків» — ці фінтех-продукти використовують криптоінфраструктуру на бекенді, але користувачі цього не помічають. Можна сказати, Base — це міст між хаотичним світом блокчейну та безпечною комплаєнс-системою Coinbase.

Прогноз на 2026 рік: Зростання «гаманцевого бізнесу»

Очікується, що Base стане «ядром» для виходу Coinbase на ринок торгових платежів наступного року, а «гаманцевий бізнес» (комерція на основі криптогаманців) може стати новим трендом галузі.

5. Ripple та XRP

Після багаторічних юридичних труднощів 2025 рік нарешті став роком «звільнення» для Ripple та XRP.

Тривала судова боротьба між Ripple та SEC завершилася остаточним рішенням, що зняло бар’єри для інституційного використання XRP.

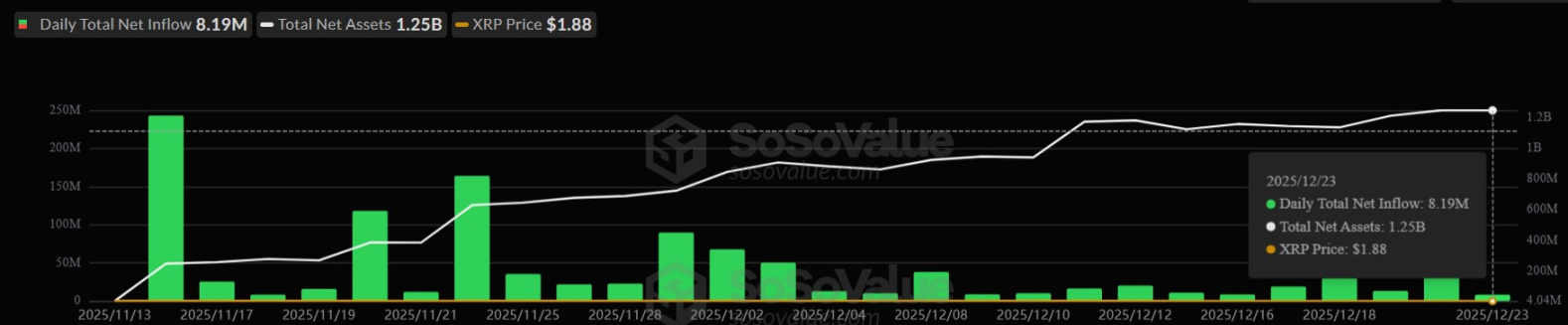

У результаті наратив XRP за одну ніч змінився з «активу з судовими ризиками» на «двигун ліквідності», що підштовхнуло ціну вгору та проклало шлях до запуску перших спотових ETF на XRP у листопаді.

Щоденний приплив коштів до ETF на XRP (джерело: SoSo Value)

Тим часом Ripple цього року активно скуповувала традиційну фінансову інфраструктуру: лише у 2025 році Ripple витратила понад 4 мільярди доларів на стратегічні придбання, зокрема брокера Hidden Road, компанію з управління казначейством GTreasury та провайдера стейблкоїн-інфраструктури Rail.

Ці кроки повністю трансформували Ripple з «платіжної компанії» на «інституційного гіганта повного циклу».

Прогноз на 2026 рік: Інтеграція традиційних фінансів та криптоекосистеми

«ETF-ізація» XRP — лише початок. Зі зникненням юридичних ризиків і запуском продуктів Wall Street, 2026 рік стане «роком інтеграції»: очікується, що нові підрозділи Ripple з управління казначейством та брокерськими послугами почнуть крос-промоцію RLUSD серед компаній зі списку Fortune 500, остаточно зламавши бар’єри між Ripple Ledger та корпоративними балансами.

6. Zcash та сектор приватних монет

Відродження Zcash та всього сектору приватних монет стало найбільш неочікуваною «історією камбеку» криптоіндустрії 2025 року.

Як найуспішніший сектор року, приватні монети позбулися тавра «для незаконного використання» і стали фаворитами «постмоніторингової економіки».

Вражаючі результати приватних монет у 2025 році (джерело: Artemis)

Хоча Zcash був лідером цього відродження, імпульс охопив увесь сектор: розробники Ethereum прискорили роботу над приватністю, а інші рішення нарешті отримали реальні застосування на мейннеті.

Крім того, регуляторне «відлига» стала очевидною — SEC вперше провела офіційну зустріч з лідерами приватних протоколів для обговорення комплаєнс-архітектури. Ще рік тому це було немислимо.

Прогноз на 2026 рік: Народження «приватного DeFi»

Очікується, що у 2026 році сектор приватних монет зазнає «диференціації»: приватність стане «преміальною функцією» для комплаєнс-інституцій. Wall Street активно використовуватиме ці «інструменти вибіркового розкриття», щоб запобігти MEV-форвардингу та захистити секретність власних торгових стратегій.

7. Токенізація активів (RWAs)

За активної підтримки SEC, реальні активи (RWAs) перетворилися з «пілотних проектів» на «ключову інфраструктуру» криптоіндустрії.

SEC більше не застосовує ворожу правозастосовчу політику, що дозволяє великим інституціям інтегрувати ці активи без страху отримати «Wells Notice» (попередження про розслідування SEC).

Фонд BlackRock BUIDL був прийнятий Binance як «офчейн-застава», що стало вододілом у цій сфері — це розмило межу між традиційними фінансами (TradFi) та ринковою структурою криптовалют.

До грудня обсяг активів під управлінням (AUM) токенізованих грошових ринкових фондів і казначейських облігацій США перевищив 8 мільярдів доларів, а загальний ринок RWA сягнув близько 20 мільярдів доларів.

RWA-активи (джерело: RWA.xyz)

Крім того, такі фінансові гіганти, як BlackRock, JPMorgan, Fidelity, Nasdaq, DTCC, покладають великі надії на RWA, сподіваючись підвищити прозорість та ефективність традиційної фінансової індустрії.

Як зазначив голова SEC Paul Atkins:

«Ончейн-ринок принесе інвесторам більшу передбачуваність, прозорість та ефективність».

Прогноз на 2026 рік: Підвищення ефективності «репо-подібних» операцій

З інтеграцією RWA-активів такими банками, як JPMorgan та BNY Mellon, очікується поступове формування 24/7 ринку застави, що підштовхне обсяг активів під управлінням у цій сфері до 18 мільярдів доларів.

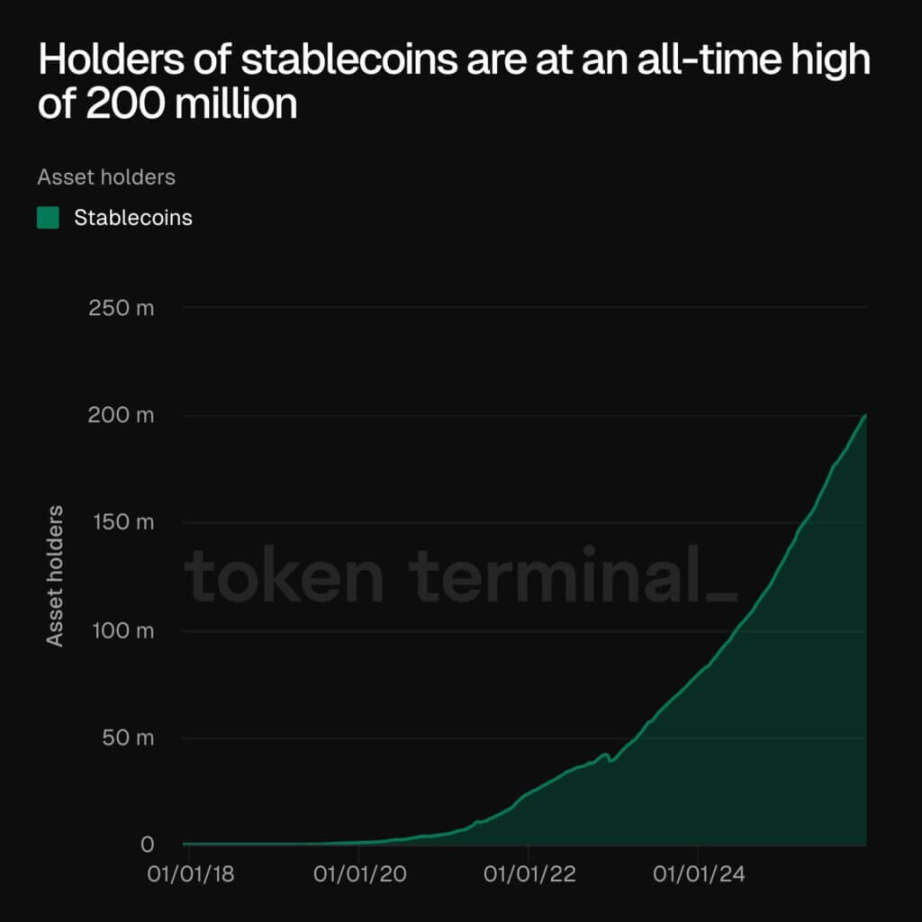

8. Стейблкоїни

Дискусія про «killer app» криптовалют завершена: стейблкоїни — це ключова інфраструктура. У жовтні 2025 року сукупна ринкова капіталізація стейблкоїнів перевищила 300 мільярдів доларів; у вересні пропозиція стейблкоїнів в екосистемі Ethereum досягла історичного максимуму у 166 мільярдів доларів.

Фактично, за даними Token Terminal, кількість власників стейблкоїнів досягла історичного піку — близько 200 мільйонів осіб.

Власники стейблкоїнів (джерело: Token Terminal)

Ці дані свідчать, що зростання стейблкоїнів зумовлене їхньою «крос-бортовою, 24/7, миттєвою розрахунковою» сутністю.

Тим часом прогрес у законодавстві США (особливо прийняття закону GENIUS) забезпечив юридичну визначеність для банків, які входять у сектор стейблкоїнів.

По суті, стейблкоїни вже не просто «торговий чіп», а стають «розрахунковим шаром» глобальної фінтех-індустрії. Як зазначив засновник Open Eden Jeremy NG:

«Стейблкоїни перейшли від “інфраструктурного аксесуару” криптовалюти до “ядра фінансової інфраструктури”».

Прогноз на 2026 рік: Зростання, що стимулюється прибутковістю

Очікується, що «програмовані інвестиції у держоблігації» та «використання у валютних операціях» стануть основними драйверами зростання стейблкоїнів, а їхня сукупна ринкова капіталізація у 2026 році досягне 380 мільярдів доларів.

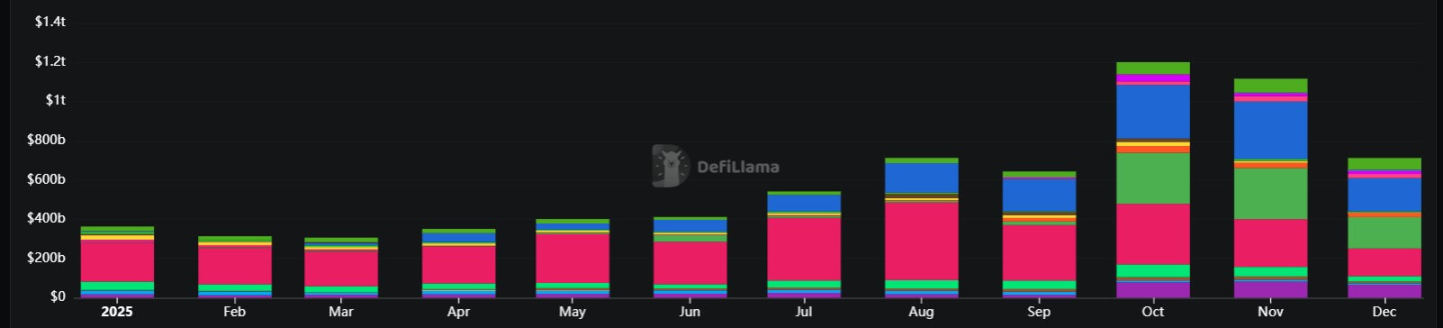

9. Perp DEXs

Ончейн-деривативи у 2025 році остаточно подолали «бар’єр довіри» — у жовтні їхній місячний обсяг торгів досяг 1.2 трильйона доларів.

Ця сфера стала переможцем, оскільки їй вдалося залучити значний обсяг торгів з централізованих бірж (CEX): завдяки функціям «самостійного зберігання» та привабливішим стимулам, ончейн-біржі перпетуальних контрактів здобули прихильність трейдерів.

Зростання обсягу торгів на децентралізованих біржах перпетуальних контрактів (джерело: DeFiLlama)

Зростання таких платформ, як Hyperliquid, Aster, знаменує зрілість структури DeFi-ринку. Тепер трейдери, щоб уникнути ризику контрагента, готові брати на себе мільярдні ризики смарт-контрактів.

Прогноз на 2026 рік: Загострення конкуренції за комісії

Ончейн-відкритий інтерес (OI) стає легітимним макроіндикатором ризику. Однак у 2026 році в цій сфері може розгорітися жорстка «комісійна війна» — протоколи боротимуться за частку у 1.2 трильйона доларів щомісячного обсягу торгів.

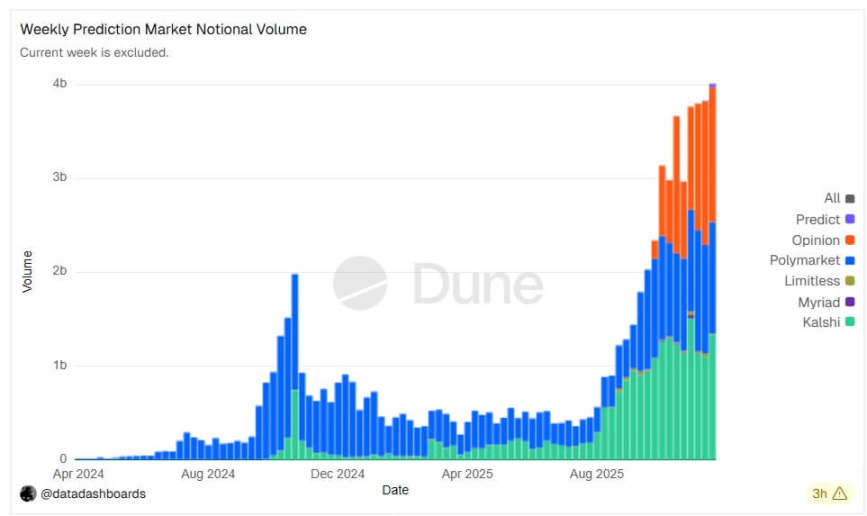

10. Прогнозні ринки

2025 рік став роком виходу «контрактів на події» (основного продукту прогнозних ринків) на мейнстрім у США: дві провідні платформи Kalshi та Polymarket досягли рекордних обсягів торгів.

Але ще більш знаковою перемогою стало те, що низка традиційних фінансових інституцій, а також криптокомпанії Gemini, Coinbase, також увійшли у цю нову сферу.

Щотижневий обсяг торгів на прогнозних ринках (джерело: Dune Analytics)

Прогнозні ринки стали переможцями, оскільки подолали розрив між «гемблінгом» та «фінансами». Крім того, Polymarket отримав чіткий шлях розвитку завдяки оновленій рамці CFTC, що перетворило «контракти на події» з «нішевого інтернет-продукту» на «комплаєнс-інструмент хеджування».

Прогноз на 2026 рік: Стандартизація та масштабування

Контракти на події стають стандартизованим класом активів. Зі зростанням «економіки результатів» (фінансової активності навколо результатів подій) до 60 мільярдів доларів номінальної вартості, інфраструктура криптогаманців та потоки USDC можуть значно зрости.

11. Гонконг, Китай

Поки США зосереджувалися на законодавстві, Гонконг зробив ставку на «перевагу у впровадженні» — і дані це підтверджують. У третьому кварталі 2025 року ринок ETP (біржових продуктів) у Гонконзі за обсягом торгів офіційно обігнав Корею та Японію, ставши третім у світі з середньоденним обсягом 37.8 мільярда гонконгських доларів, що на 150% більше, ніж торік.

Стратегія Гонконгу «залучати галузь через чітке регулювання» принесла реальні результати у сфері бірж: режим VATP (платформи торгівлі віртуальними активами) перетворився з «передбачувано ліцензованого» на повноцінну екосистему.

До середини 2025 року SFC (Комісія з цінних паперів та ф’ючерсів Гонконгу) видала більше ліцензій глобальним біржам, довівши їхню кількість до 11. Це ефективно залучило інституційну ліквідність у регіон до «комплаєнс-системи, підключеної до банків», водночас ізолювавши нерегульованих учасників.

Крім того, 1 серпня у Гонконзі набув чинності закон про стейблкоїни, створивши «якісну пісочницю» — до кінцевого терміну подачі заяв у вересні було отримано понад 30 заявок.

Прогноз на 2026 рік: Стати азійським центром розрахунків

З видачею перших ліцензій на стейблкоїни на початку 2026 року Гонконг має всі шанси стати центром крипторозрахунків Азії. Поєднуючи «третій у світі ринок ETP» та «ліцензовану інфраструктуру стейблкоїнів», Гонконг успішно позиціонував себе як «ключовий клапан інституційної ліквідності Азіатсько-Тихоокеанського регіону».

12. Ранні віруючі (криптоінвестори)

Останнє місце у цьому списку належить «тим, хто залишився» — раннім віруючим у криптовалюти.

У складні роки минулого ці віруючі постійно чули, що «криптовалюта — це шахрайство, бульбашка чи глухий кут». Вони пережили крах індустрії у 2022 році, регуляторний тиск «ери Генслера» та затишшя 2024 року. І у 2025 році їхня наполегливість нарешті була винагороджена.

(Ера Генслера: період, коли Gary Gensler очолював SEC США)

Значення цього року не лише у «зростанні цін активів», а й у тому, що «ключові ідеї були підтверджені».

У результаті ці ранні віруючі змогли «обігнати найвідоміші інституції світу»: коли BlackRock, Vanguard, суверенні фонди масово заходили на крипторинок цього року, саме ті активи, які купували ці інституції, були у портфелях ранніх віруючих у найтемніші часи галузі.

Прогноз на 2026 рік: Від інвесторів до «екосистемних банкірів»

З накопиченням «міжпоколінного багатства» ця група не залишає криптоекосистему, а стає її «банкірами». Очікується, що вони стануть основними постачальниками ліквідності (LP) для нових децентралізованих ринків капіталу, фінансуючи наступну хвилю інновацій, яку банки ще не розуміють.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Найкраща криптовалюта для купівлі зараз: DeepSnitch AI виходить на перше місце, оскільки інвестори очікують лістинг на T1 CEX у січні

Pudgy Penguins підвищує ціну PENGU за допомогою рекламної кампанії в Лас-Вегасі

Команда Uniswap Foundation отримує високі зарплати, тоді як протокол і ціна токена демонструють спад

Astroon та Okratech Token об'єднуються для революції у сфері Web3-розваг