Wzrost gospodarki maszynowej: Jak Web3 napędza przejście robotów od narzędzi do autonomicznych systemów

Wprowadzenie

W ostatnich latach branża robotyki doświadczyła podwójnego punktu zwrotnego zarówno pod względem technologicznym, jak i biznesowym. W przeszłości roboty były postrzegane głównie jako „narzędzia”, zależne od zaplecza przedsiębiorstw, niezdolne do samodzielnej współpracy ani do prowadzenia działań ekonomicznych. Jednak wraz z integracją nowych technologii, takich jak AI Agent, płatności on-chain (x402), Machine Economy, ekosystem robotów ewoluuje z jednokierunkowej konkurencji sprzętowej w wielowarstwowy, złożony system składający się z „ciała—inteligencji—płatności—organizacji”.

Co więcej, globalne rynki kapitałowe szybko wyceniają ten trend. JPMorgan Stanley przewiduje, że do 2050 roku rynek humanoidalnych robotów może osiągnąć wartość 5 bilionów dolarów, dodatkowo napędzając wzrost branż powiązanych, takich jak łańcuchy dostaw, utrzymanie ruchu czy usługi. W tym samym roku liczba humanoidalnych robotów w użyciu może przekroczyć 1 miliard sztuk. Oznacza to, że roboty przestaną być wyłącznie urządzeniami przemysłowymi i staną się „uczestnikami społecznymi na skalę masową”.(1)

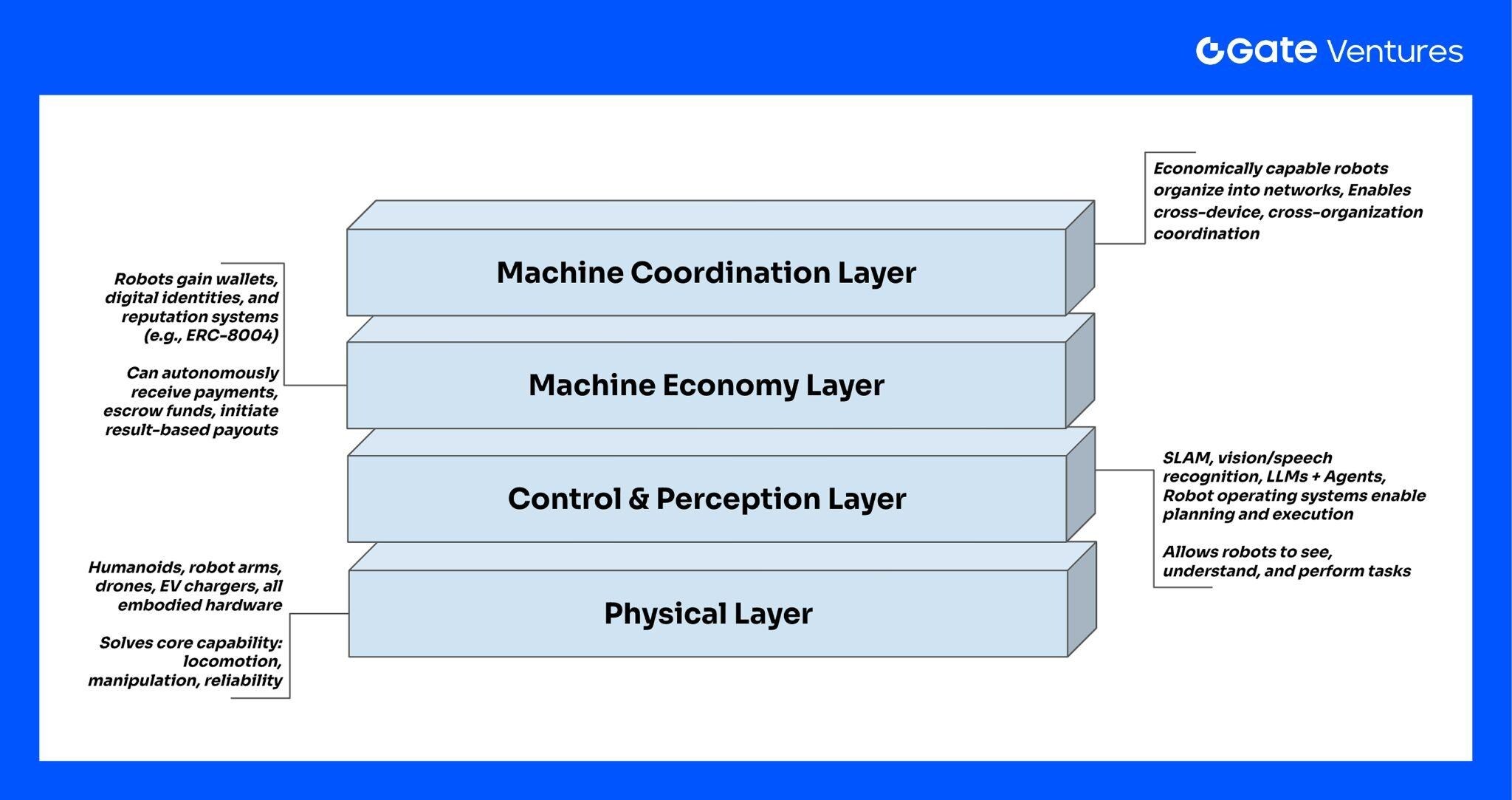

Aby zrozumieć przyszły kierunek rozwoju branży robotyki, możemy podzielić cały ekosystem na cztery wyraźne warstwy strukturalne:

Source: Gate Ventures

Pierwsza warstwa to warstwa fizyczna (Physical Layer): obejmuje humanoidy, ramiona robotyczne, drony, stacje ładowania EV i wszystkie inne fizyczne nośniki. Rozwiązują one podstawowe problemy związane z ruchem i zdolnością do pracy, takie jak chodzenie, chwytanie, niezawodność mechaniczna i koszty. Jednak maszyny na tym poziomie nadal nie mają „zdolności do działań ekonomicznych”, czyli nie mogą samodzielnie pobierać opłat, dokonywać płatności ani zamawiać usług.

Druga warstwa to warstwa kontroli i percepcji (Control & Perception Layer): obejmuje tradycyjną robotykę sterowania, SLAM, systemy percepcji, rozpoznawanie mowy i obrazu, a obecnie także LLM+Agent oraz coraz więcej systemów operacyjnych robotów z umiejętnością abstrakcyjnego planowania (np. ROS, OpenMind OS). Ta warstwa pozwala maszynom „rozumieć polecenia, widzieć, wykonywać zadania”, ale działania ekonomiczne, takie jak płatności, umowy czy tożsamość, nadal muszą być obsługiwane przez ludzi w tle.

Trzecia warstwa to warstwa rozliczeń ekonomicznych (Machine Economy Layer): prawdziwa rewolucja zaczyna się tutaj. Maszyny zaczynają posiadać portfele, tożsamość cyfrową, systemy reputacji (np. ERC-8004) i dzięki mechanizmom takim jak x402, rozliczenia on-chain, Onchain Callback, mogą bezpośrednio płacić za moc obliczeniową, dane, energię czy dostęp do infrastruktury; jednocześnie mogą samodzielnie pobierać opłaty za wykonane zadania, zarządzać środkami i inicjować płatności za wyniki (result-based pay). Ta warstwa pozwala robotom przejść z roli „aktywów przedsiębiorstwa” do „podmiotów gospodarczych” zdolnych do uczestnictwa w rynku.

Czwarta warstwa to warstwa koordynacji i zarządzania (Machine Coordination Layer): gdy wiele robotów posiada już autonomiczne płatności i tożsamość, mogą organizować się w floty i sieci—klastry dronów, sieci robotów sprzątających, sieci energetyczne EV itd. Potrafią automatycznie ustalać ceny, planować zmiany, licytować zadania, dzielić się zyskami, a nawet tworzyć autonomiczne organizmy gospodarcze w formie DAO.

Patrząc na powyższe cztery warstwy, widzimy:

Przyszły ekosystem robotów to już nie tylko rewolucja sprzętowa, ale systemowa transformacja „fizyka + inteligencja + finanse + organizacja”.

To nie tylko redefiniuje granice możliwości maszyn, ale także sposoby przechwytywania wartości. Zarówno firmy robotyczne, deweloperzy AI, dostawcy infrastruktury, jak i natywne protokoły płatności i tożsamości w krypto znajdą swoje miejsce w nowym systemie gospodarczym robotów.

Dlaczego branża robotyki eksploduje właśnie teraz?

Przez ostatnie dekady branża robotyki krążyła między laboratoriami, targami a specyficznymi scenariuszami przemysłowymi, zawsze będąc o krok od prawdziwej komercjalizacji i wdrożenia społecznego na dużą skalę. Jednak po 2025 roku ten krok zaczyna być przekraczany. Zarówno z perspektywy rynku kapitałowego, dojrzałości technologicznej, jak i opinii liderów branży, takich jak CEO Nvidia Jensen Huang, przekaz jest jeden:

„The ChatGPT moment for general robotics is just around the corner”

To stwierdzenie nie jest przesadą, lecz opiera się na trzech kluczowych sygnałach branżowych:

1. Jednoczesna dojrzałość mocy obliczeniowej, modeli, symulacji i kontroli percepcji

2. Inteligencja robotów przechodzi z zamkniętej kontroli do otwartych decyzji napędzanych przez LLM/Agent

3. Przejście od zdolności pojedynczego urządzenia do zdolności systemowych: roboty stają się „zdolne do współpracy, rozumienia i ekonomicznego działania”

Jensen Huang przewiduje nawet, że humanoidalne roboty wejdą do powszechnego użytku w ciągu najbliższych 5 lat, co jest zgodne z zachowaniami rynku kapitałowego i wdrożeniami branżowymi w 2025 roku.

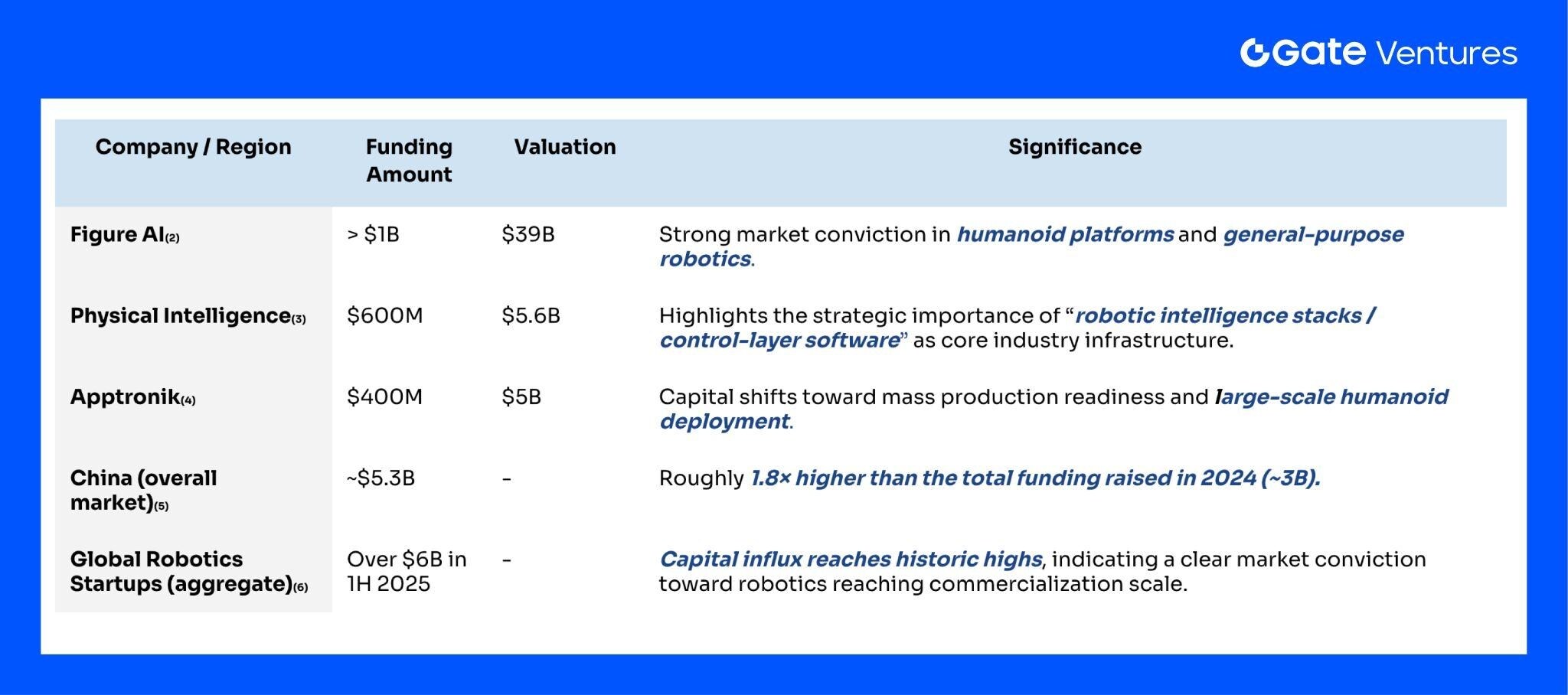

Kapitał: Ogromne finansowanie dowodzi, że „punkt zwrotny robotyki” został już wyceniony przez rynek

W latach 2024–2025 branża robotyki odnotowała bezprecedensową skalę i intensywność finansowania—tylko w 2025 roku pojawiło się wiele transakcji powyżej 500 milionów dolarów, a typowe wydarzenia to:

Source: Gate Ventures

Kapitał wyraźnie sygnalizuje: branża robotyki osiągnęła etap inwestycji możliwych do zweryfikowania.

Wspólne cechy tych inwestycji:

● To nie „finansowanie koncepcyjne”, lecz inwestycje w linie produkcyjne, łańcuchy dostaw, ogólną inteligencję i wdrożenia komercyjne

● To nie pojedyncze projekty, lecz połączenie hardware/software, architektura full-stack i kompleksowe usługi dla całego cyklu życia robota

Kapitał nie inwestuje bez powodu w projekty o wartości setek milionów—za tym stoi potwierdzenie dojrzałości branży.

Technologia: Decydujące przełomy pojawiają się jednocześnie

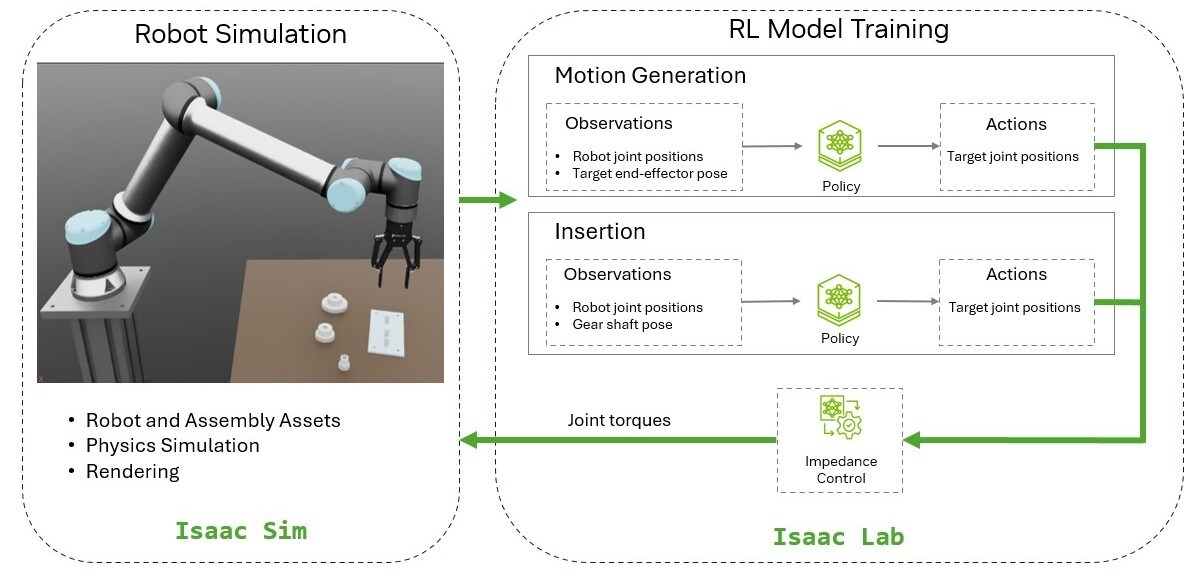

W 2025 roku branża robotyki doświadczyła historycznie rzadkiej „konwergencji wielu technologii”. Przełom AI Agent i dużych modeli językowych pozwolił robotom przejść z roli „maszyn wykonujących polecenia” do „inteligentnych agentów” rozumiejących język, rozkładających zadania i łączących percepcję wzrokową i dotykową w rozumowaniu. Multimodalna percepcja i nowa generacja modeli sterowania (np. RT-X, Diffusion Policy) po raz pierwszy dały robotom podstawowe zdolności zbliżone do ogólnej inteligencji.

Source: Nvidia

Jednocześnie technologia symulacji i transferu szybko dojrzewa. Środowiska symulacyjne wysokiej wierności, takie jak Isaac czy Rosie, znacząco zmniejszają lukę między symulacją a rzeczywistością, umożliwiając robotom masowe szkolenie w wirtualnym środowisku przy bardzo niskich kosztach i niezawodne przenoszenie umiejętności do rzeczywistego świata. Rozwiązuje to podstawowe bariery: powolne uczenie się robotów, wysokie koszty zbierania danych i ryzyko w środowisku rzeczywistym.

Postęp sprzętowy jest równie istotny. Kluczowe komponenty, takie jak silniki momentowe, moduły przegubowe i czujniki, dzięki skalowaniu łańcucha dostaw, stale tanieją. Szybki wzrost Chin w globalnym łańcuchu dostaw robotów dodatkowo zwiększa produktywność branży. Wraz z rozpoczęciem masowej produkcji przez wiele firm, roboty po raz pierwszy mają podstawy do „powielania i wdrażania na dużą skalę”.

Wreszcie, poprawa niezawodności i struktury zużycia energii sprawia, że roboty spełniają minimalne wymagania dla zastosowań komercyjnych. Lepsza kontrola silników, redundantne systemy bezpieczeństwa i systemy operacyjne czasu rzeczywistego pozwalają robotom na długotrwałą, stabilną pracę w środowiskach korporacyjnych.

Te czynniki sprawiają, że branża robotyki po raz pierwszy ma pełne warunki do przejścia z „etapu demo laboratoryjnego” do „masowego wdrożenia w rzeczywistości”. To jest właśnie fundamentalny powód, dla którego eksplozja robotyki następuje teraz.

Komercjalizacja: Od prototypu → produkcji masowej → wdrożenia w rzeczywistym świecie

Rok 2025 to także pierwszy rok, w którym ścieżka komercjalizacji robotów staje się wyraźnie widoczna. Wiodące firmy, takie jak Apptronik, Figure, Tesla Optimus, ogłosiły plany masowej produkcji, co oznacza przejście humanoidalnych robotów z prototypów do etapu przemysłowego powielania. Jednocześnie wiele firm rozpoczyna pilotażowe wdrożenia w magazynach, logistyce i automatyzacji fabryk, testując efektywność i niezawodność robotów w rzeczywistych warunkach.

Wraz ze wzrostem zdolności produkcyjnych sprzętu, model „Operation-as-a-Service (OaaS)” zaczyna być weryfikowany przez rynek. Przedsiębiorstwa nie muszą już ponosić wysokich kosztów zakupu z góry, lecz mogą subskrybować usługi robotów miesięcznie, co znacząco poprawia strukturę ROI. Ten model staje się kluczową innowacją biznesową napędzającą masowe zastosowanie robotów.

Ponadto branża szybko nadrabia braki w systemie usług, w tym sieci serwisowe, dostawy części zamiennych, platformy zdalnego monitoringu i utrzymania. Wraz z rozwojem tych zdolności roboty zyskują pełne warunki do ciągłej pracy i zamknięcia pętli biznesowej.

Ogólnie rzecz biorąc, rok 2025 to kamień milowy, w którym roboty przechodzą z etapu „czy można je zrobić” do „czy można je sprzedać, używać i czy są przystępne cenowo”, a ścieżka komercjalizacji po raz pierwszy tworzy zrównoważony, pozytywny cykl.

Web3 X Ekosystem robotyki

Wraz z eksplozją branży robotyki w 2025 roku, technologia blockchain znajduje w niej wyraźne miejsce, uzupełniając system robotów o kilka kluczowych zdolności. Jej główna wartość sprowadza się do trzech kierunków: i.) zbieranie danych przez technologie robotyczne, ii.) sieci koordynacji maszyn między urządzeniami oraz iii.) sieci gospodarki maszyn wspierające autonomiczne uczestnictwo maszyn w rynku.

Decentralizacja + mechanizmy motywacyjne tokenów tworzą nowe źródła danych dla treningu robotów, ale jakość danych zależy od backendowego Data Engine

Główną barierą w trenowaniu modeli Physical-AI jest skala danych ze świata rzeczywistego, pokrycie scenariuszy i niedobór wysokiej jakości danych o interakcjach fizycznych. Pojawienie się DePIN/DePAI pozwala Web3 zaoferować nowe rozwiązania na poziomie „kto dostarcza dane i jak je dostarczać w sposób ciągły”.

Jednak z badań naukowych wynika, że zdecentralizowane dane mają potencjał pod względem skali i pokrycia, ale nie są z natury wysokiej jakości danymi treningowymi—wymagają selekcji, czyszczenia i kontroli odchyleń przez backendowy data engine, zanim będą mogły być wykorzystane do trenowania dużych modeli.

Po pierwsze, Web3 rozwiązuje problem „motywacji do dostarczania danych”, a nie bezpośrednio „jakości danych”.

Tradycyjne dane treningowe dla robotów pochodzą głównie z laboratoriów, małych flot lub wewnętrznych zbiorów firmowych, co nie zapewnia odpowiedniej skali.

Model DePIN/DePAI w Web3, dzięki motywacji tokenowej, pozwala zwykłym użytkownikom, operatorom urządzeń lub zdalnym operatorom stać się dostawcami danych, znacząco zwiększając skalę i różnorodność źródeł danych.

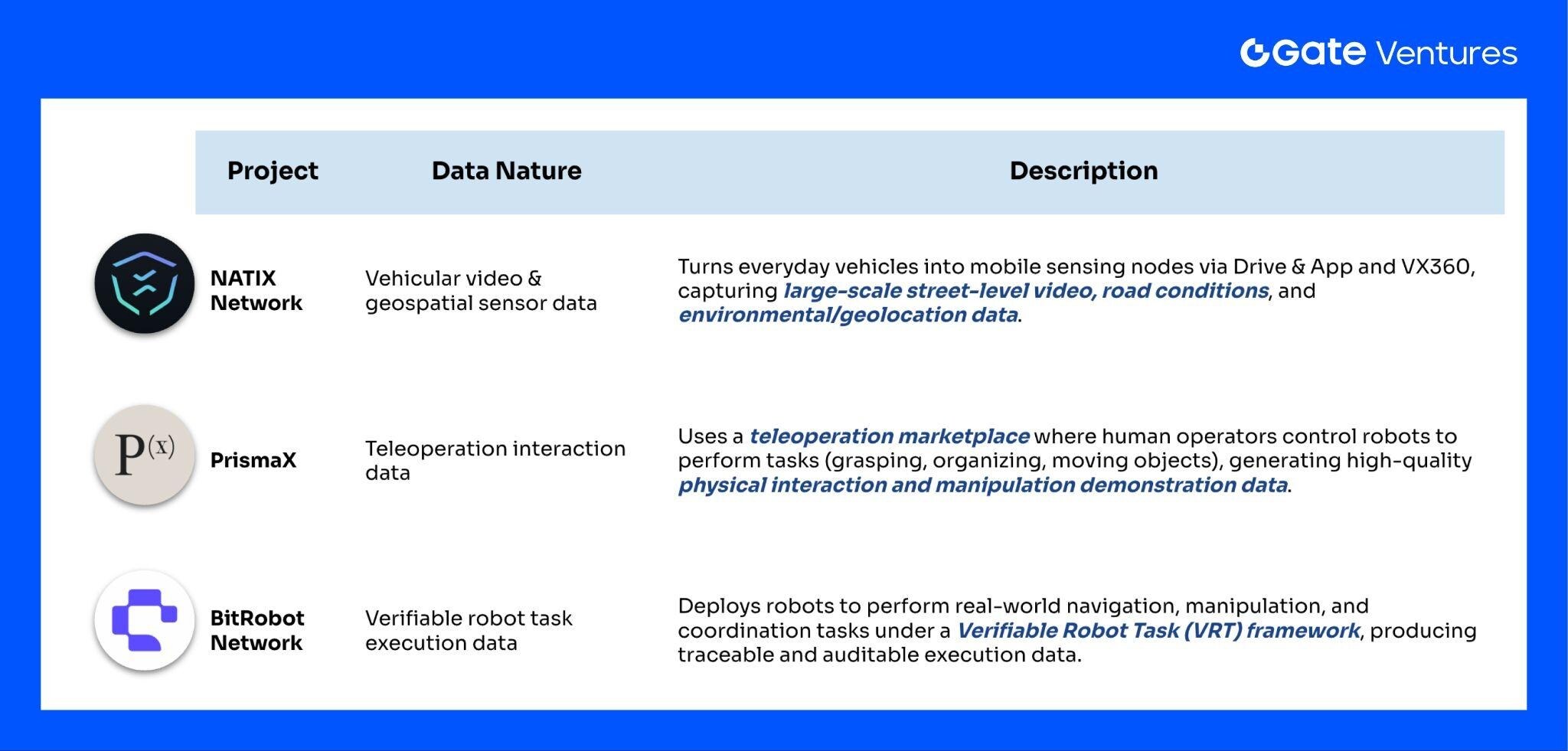

Przykładowe projekty:

Source: Gate Ventures

● NATIX Network: Poprzez Drive& App i VX360 zamienia pojazdy masowe w mobilne węzły danych, zbierając dane wideo, geograficzne i środowiskowe.

● PrismaX: Zbiera wysokiej jakości dane o fizycznych interakcjach robotów (chwytanie, porządkowanie, przenoszenie przedmiotów) poprzez rynek zdalnego sterowania.

● BitRobot Network: Pozwala węzłom robotów wykonywać weryfikowalne zadania (VRT), generując dane o rzeczywistych operacjach, nawigacji i współpracy.

Projekty te pokazują, że Web3 może skutecznie zwiększyć podaż danych, uzupełniając tradycyjne systemy o scenariusze i przypadki długiego ogona, które trudno objąć.

Jednak według badań naukowych dane crowdsourcingowe/decentralizowane często charakteryzują się „niską precyzją, wysokim poziomem szumów i dużymi odchyleniami”. Badania nad crowdsourcingiem i mobile crowdsensing wskazują:

1. Duża zmienność jakości danych, znaczne różnice w szumach i formatach

Różnice w urządzeniach, sposobie obsługi i rozumieniu przez różnych dostawców prowadzą do dużej liczby niespójnych danych, które wymagają wykrywania i filtrowania.

2. Powszechne występowanie odchyleń strukturalnych (bias)

Uczestnicy zwykle skupiają się w określonych obszarach/grupach, co powoduje, że rozkład próbek nie odpowiada rzeczywistemu rozkładowi świata.

3. Surowe dane crowdsourcingowe nie nadają się bezpośrednio do treningu modeli

Badania nad autonomiczną jazdą, embodied AI i robotyką podkreślają, że wysokiej jakości zbiory treningowe wymagają pełnego procesu: zbieranie → kontrola jakości → wyrównanie redundancji → augmentacja danych → uzupełnianie długiego ogona → korekta spójności etykiet, a nie „zbieranie i używanie”. (7)

Dlatego sieci danych Web3 zapewniają szersze źródła danych, ale „czy mogą być bezpośrednio wykorzystane do treningu” zależy od inżynierii danych po stronie backendu.

Prawdziwa wartość DePIN polega na zapewnieniu Physical AI „ciągłej, skalowalnej i tańszej” bazy danych

Zamiast mówić, że Web3 natychmiast rozwiązuje problem precyzji danych, lepiej powiedzieć, że rozwiązuje:

● „Kto będzie długoterminowo dostarczał dane?”

● „Jak zachęcić więcej rzeczywistych urządzeń do podłączenia?”

● „Jak przekształcić model zbierania danych z centralnego w zrównoważoną, otwartą sieć?”

Innymi słowy, DePIN/DePAI zapewnia podstawę dla skali i pokrycia danych, czyniąc Web3 ważnym elementem „warstwy źródła danych” w erze Physical AI, ale nie jest jedynym gwarantem jakości danych.

Sieć koordynacji maszyn między urządzeniami: uniwersalny OS jako warstwa komunikacji dla współpracy robotów

Obecnie branża robotyki przechodzi od inteligencji pojedynczych urządzeń do współpracy grupowej, ale istnieje kluczowa bariera: roboty różnych marek, kształtów i stosów technologicznych nie mogą dzielić się informacjami, nie są interoperacyjne i brakuje im wspólnego medium komunikacyjnego. Współpraca wielu maszyn jest więc ograniczona do zamkniętych systemów producentów, co poważnie ogranicza wdrożenia na dużą skalę.

Ostatnio pojawiła się warstwa uniwersalnych systemów operacyjnych dla robotów (Robot OS Layer), reprezentowana przez OpenMind, która oferuje nowe rozwiązanie tego problemu. Systemy te nie są tradycyjnym „oprogramowaniem sterującym”, lecz inteligentnymi systemami operacyjnymi dla różnych maszyn, które, podobnie jak Android dla branży smartfonów, zapewniają wspólny język i infrastrukturę dla komunikacji, poznania, rozumienia i współpracy między robotami.(8)

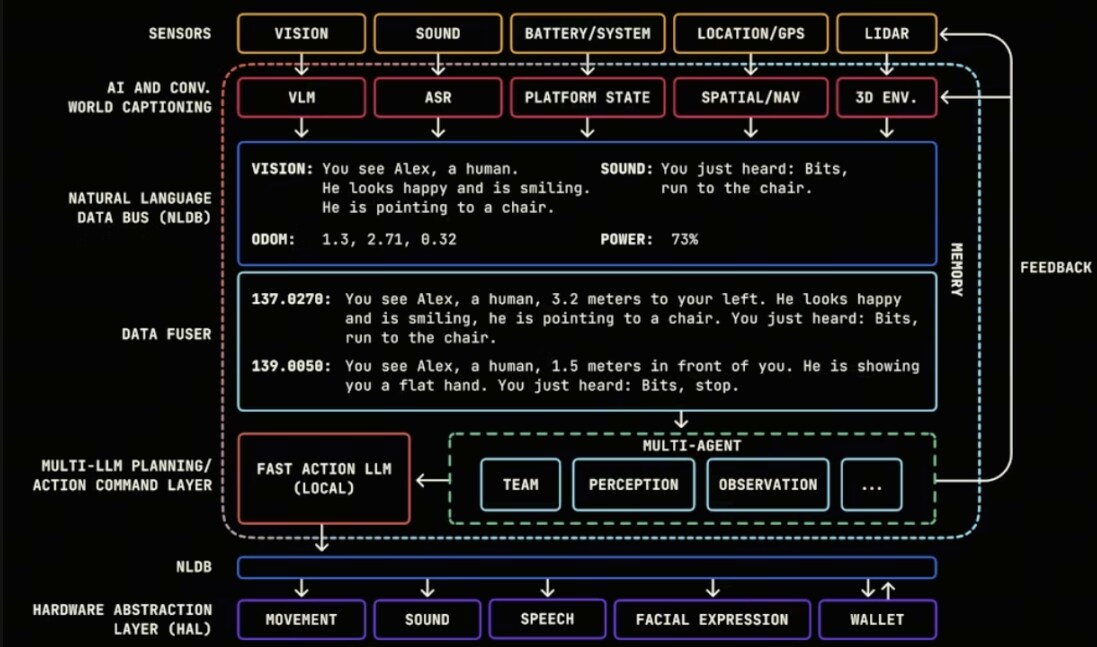

W tradycyjnej architekturze czujniki, kontrolery i moduły wnioskowania w każdym robocie są od siebie odizolowane, a urządzenia nie mogą dzielić się informacjami semantycznymi. Uniwersalna warstwa OS, poprzez ujednolicenie interfejsów percepcji, formatów decyzji i sposobów planowania zadań, po raz pierwszy daje robotom:

● Abstrakcyjny opis świata zewnętrznego (vision / sound / tactile → structured semantic events)

● Ujednolicone rozumienie poleceń (natural language → action planning)

● Współdzielone multimodalne wyrażanie stanu

To tak, jakby roboty otrzymały warstwę poznawczą zdolną do rozumienia, wyrażania i uczenia się.

Roboty przestają być „izolowanymi wykonawcami”, a dzięki ujednoliconemu interfejsowi semantycznemu mogą być włączone do większych sieci współpracy maszyn.

Największym przełomem uniwersalnego OS jest „kompatybilność między maszynami”—roboty różnych marek i kształtów po raz pierwszy mogą „mówić tym samym językiem”. Wszystkie roboty mogą podłączyć się do tej samej magistrali danych i interfejsu sterowania przez jeden OS.

Source: Openmind

Ta zdolność interoperacyjności między markami pozwala branży po raz pierwszy naprawdę rozważać:

● Współpracę wielu robotów

● Licytację i planowanie zadań

● Współdzieloną percepcję / współdzielone mapy

● Wykonywanie zadań w różnych przestrzeniach

Współpraca wymaga „rozumienia tego samego formatu informacji”, a uniwersalny OS rozwiązuje ten problem języka bazowego.

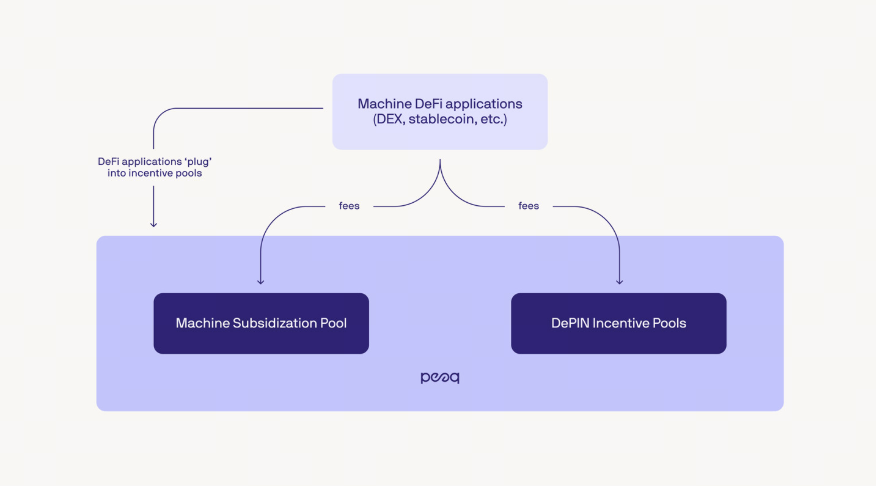

W systemie współpracy maszyn między urządzeniami peaq reprezentuje inny kluczowy kierunek infrastruktury: warstwę protokołu zapewniającą maszynom weryfikowalną tożsamość, motywację ekonomiczną i zdolność do koordynacji na poziomie sieci.(9)

Nie rozwiązuje on problemu „jak robot rozumie świat”, lecz „jak robot jako jednostka uczestniczy w współpracy sieciowej”.

Jego kluczowe elementy to:

1. Tożsamość maszyny

peaq umożliwia zdecentralizowaną rejestrację tożsamości dla robotów, urządzeń i czujników, dzięki czemu mogą:

● Jako niezależne jednostki dołączać do dowolnej sieci

● Uczestniczyć w wiarygodnym przydziale zadań i systemie reputacji

To warunek wstępny, by maszyny stały się „węzłami sieci”.

2. Autonomiczne konta ekonomiczne

Source: Peaq

Roboty zyskują autonomię ekonomiczną. Dzięki natywnemu wsparciu płatności stablecoinami i automatycznym rozliczeniom, roboty mogą samodzielnie rozliczać się i płacić bez ingerencji człowieka, w tym za:

● Rozliczenia za dane z czujników

● Opłaty za moc obliczeniową i wnioskowanie modeli

● Natychmiastowe rozliczenia za usługi między robotami (transport, dostawa, inspekcja)

● Samodzielne ładowanie, wynajem przestrzeni i inne usługi infrastrukturalne

Ponadto roboty mogą stosować płatności warunkowe:

● Zadanie ukończone → automatyczna płatność

● Wynik niespełniający wymagań → środki automatycznie zamrożone lub zwrócone

To sprawia, że współpraca robotów jest wiarygodna, audytowalna i automatycznie rozstrzygana, co jest kluczowe dla wdrożeń komercyjnych na dużą skalę.

Ponadto dochody generowane przez roboty za usługi i zasoby w świecie rzeczywistym mogą być tokenizowane i mapowane na blockchain, co pozwala na prezentację wartości i przepływów pieniężnych w sposób przejrzysty, śledzony, wymienialny i programowalny, tworząc nowy sposób reprezentacji aktywów z maszynami jako podmiotami.

Wraz z dojrzewaniem AI i systemów on-chain celem jest umożliwienie maszynom samodzielnego zarabiania, płacenia, pożyczania i inwestowania, prowadzenia transakcji M2M i tworzenia samoorganizujących się sieci gospodarki maszyn oraz realizacji współpracy i zarządzania w formie DAO.

3. Koordynacja zadań wielu urządzeń

Na wyższym poziomie peaq zapewnia ramy koordynacji między maszynami, umożliwiając im:

● Współdzielenie informacji o stanie i dostępności

● Uczestnictwo w licytacji i dopasowywaniu zadań

● Zarządzanie zasobami (moc obliczeniowa, zdolności ruchowe, percepcja)

Dzięki temu roboty mogą współpracować jak węzły sieci, a nie działać w izolacji. Po ujednoliceniu języka i interfejsów roboty mogą naprawdę wejść do sieci współpracy, a nie pozostawać w zamkniętych ekosystemach.

OpenMind i podobne inteligentne OS-y dla różnych maszyn próbują standaryzować sposób, w jaki roboty „rozumieją świat i polecenia”; Peaq i podobne sieci koordynacji Web3 badają, jak umożliwić różnym urządzeniom uzyskanie weryfikowalnej zdolności do organizacji i współpracy w większej sieci. Są to tylko przykłady wielu prób, odzwierciedlające przyspieszający rozwój branży w kierunku jednolitej warstwy komunikacyjnej i otwartego systemu interoperacyjnego.

Sieć gospodarki maszyn wspierająca autonomiczne uczestnictwo maszyn w rynku

Jeśli uniwersalny system operacyjny rozwiązuje problem „jak roboty się komunikują”, a sieć koordynacji—„jak współpracują”, to istotą sieci gospodarki maszyn jest przekształcenie produktywności robotów w trwały przepływ kapitału, umożliwiając robotom samodzielne finansowanie swojej działalności i zamknięcie pętli.

Branży robotyki od dawna brakowało „autonomii ekonomicznej”. Tradycyjne roboty mogą wykonywać tylko zaprogramowane polecenia, nie mogą samodzielnie zarządzać zasobami zewnętrznymi, wyceniać swoich usług ani rozliczać kosztów. W złożonych scenariuszach muszą polegać na ludzkim zapleczu do księgowania, zatwierdzania i planowania, co poważnie obniża efektywność współpracy i utrudnia wdrożenia na dużą skalę.

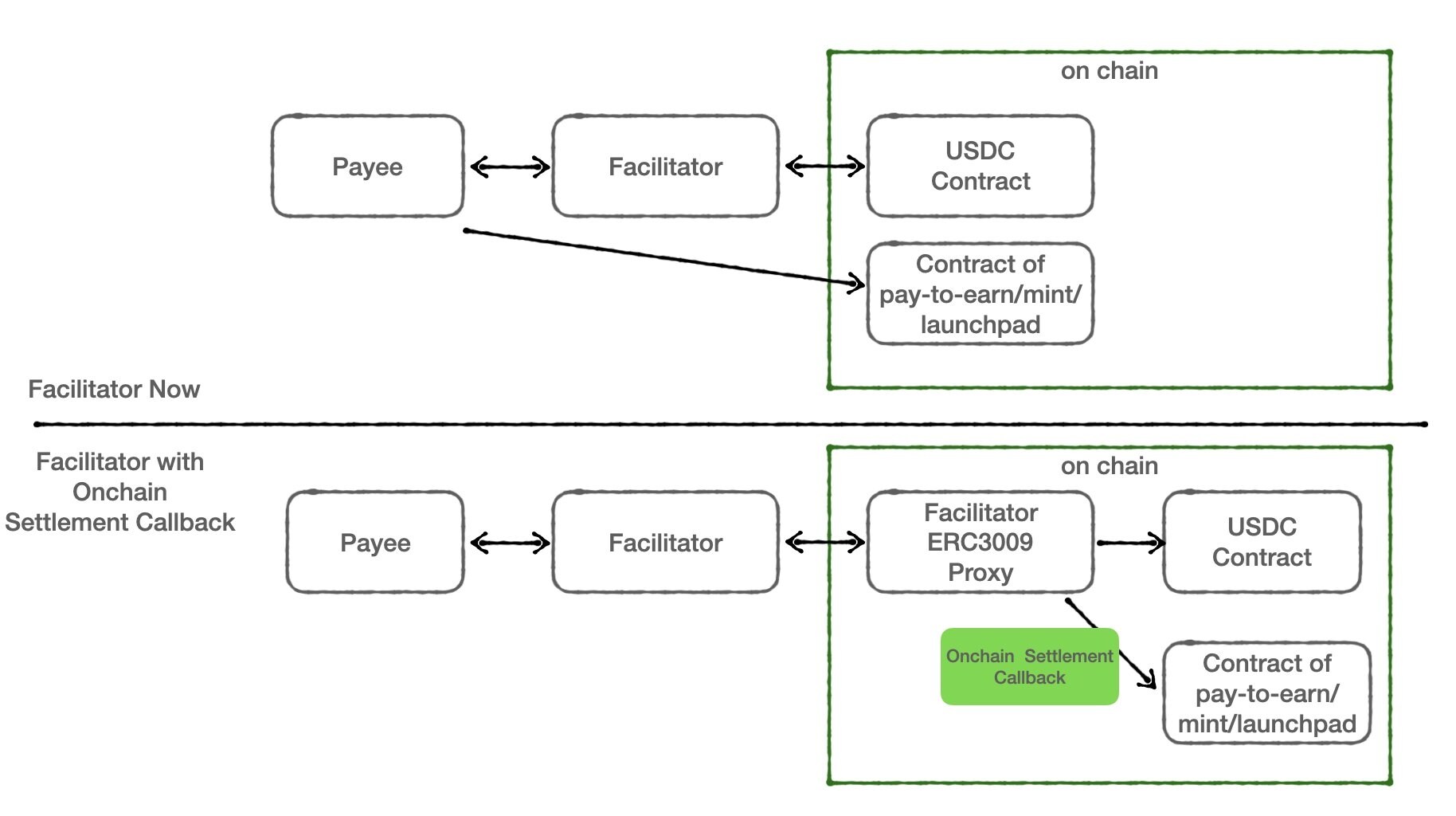

x402: nadaje robotom „status podmiotu gospodarczego”

Source: X@CPPP2443_

x402 jako nowy standard Agentic Payment uzupełnia tę kluczową zdolność. Roboty mogą bezpośrednio wysyłać żądania płatności przez warstwę HTTP i dokonywać atomowych rozliczeń za pomocą programowalnych stablecoinów, takich jak USDC. Oznacza to, że roboty mogą nie tylko wykonywać zadania, ale także samodzielnie kupować wszystkie zasoby potrzebne do ich realizacji:

● Wywołania mocy obliczeniowej (LLM inference / inference modeli sterowania)

● Dostęp do scenariuszy i wynajem urządzeń

● Usługi innych robotów

Po raz pierwszy roboty mogą samodzielnie konsumować i produkować jak podmioty gospodarcze.

W ostatnich latach pojawiły się reprezentatywne przypadki współpracy producentów robotów z infrastrukturą krypto, co pokazuje, że sieć gospodarki maszyn przechodzi od koncepcji do wdrożenia.

OpenMind × Circle: roboty natywnie obsługują płatności stablecoinami

Source: Openmind

OpenMind zintegrował swój OS dla robotów z USDC od Circle, umożliwiając robotom dokonywanie płatności i rozliczeń stablecoinami bezpośrednio w łańcuchu realizacji zadań.

To dwa przełomy:

1. Łańcuch realizacji zadań przez roboty może natywnie korzystać z rozliczeń finansowych, bez zaplecza

2. Roboty mogą dokonywać „bezgranicznych płatności” w środowiskach wieloplatformowych i wielomarkowych

Dla współpracy maszyn to podstawowa zdolność do tworzenia autonomicznych organizmów gospodarczych.

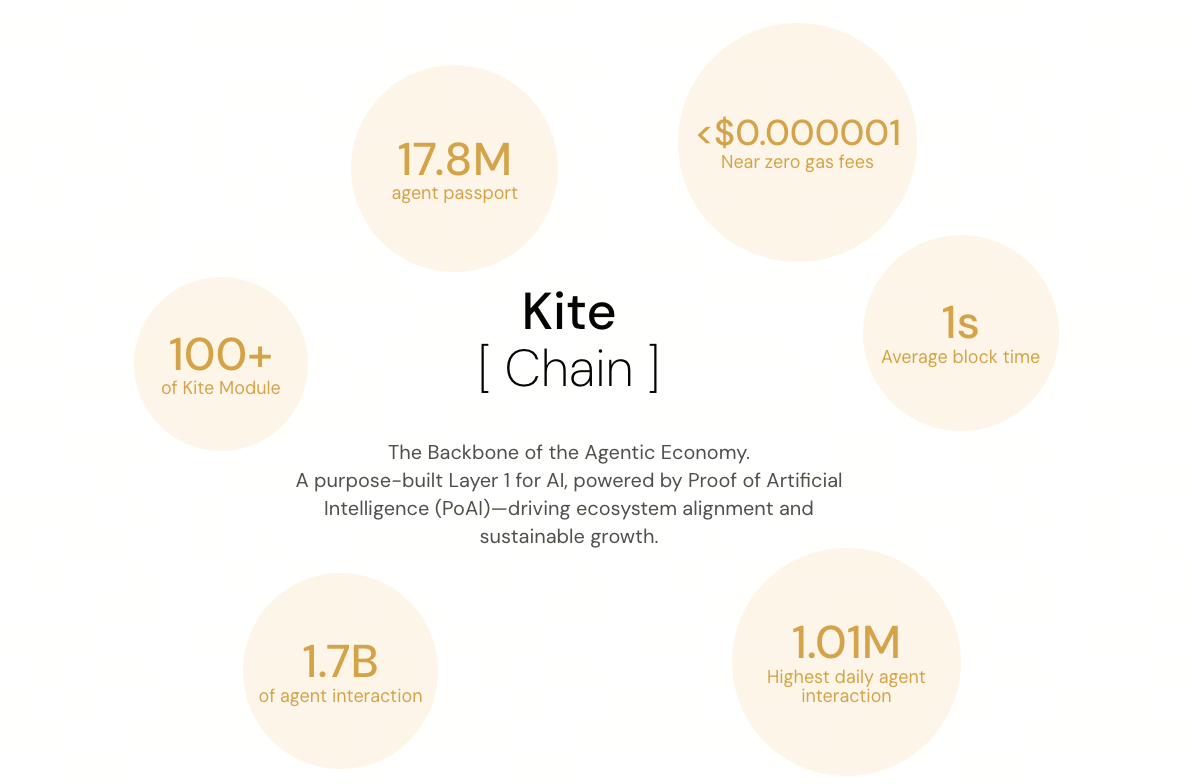

Kite AI: buduje agent-native blockchain dla gospodarki maszyn

Source: Kite AI

Kite AI idzie dalej, budując podstawy gospodarki maszyn: projektuje on-chain tożsamość, portfele composable, automatyczne płatności i systemy rozliczeń specjalnie dla AI agents, umożliwiając agentom samodzielne wykonywanie różnych transakcji na blockchainie.(10)

Oferuje kompletny „autonomiczny ekosystem gospodarczy agentów”, idealnie dopasowany do potrzeb robotów uczestniczących w rynku.

1. Warstwa tożsamości Agent/maszyny (Kite Passport): Każdy AI Agent (w przyszłości także konkretny robot) otrzymuje tożsamość kryptograficzną i wielopoziomowy system kluczy, umożliwiający precyzyjną kontrolę „kto wydaje pieniądze” i „w czyim imieniu działa”, z możliwością cofnięcia i rozliczenia—warunek uznania Agenta za niezależny podmiot gospodarczy.

2. Natywne stablecoiny + wbudowane prymitywy x402: Kite integruje standard płatności x402 na poziomie blockchaina, traktując USDC i inne stablecoiny jako domyślne aktywa rozliczeniowe, umożliwiając Agentom realizację wysyłania, odbierania i rozliczania płatności przez standardowe intencje, zoptymalizowane pod kątem wysokiej częstotliwości, niskich kwot i płatności M2M (potwierdzenie w subsekundach, niskie opłaty, audytowalność).

3. Programowalne ograniczenia i zarządzanie: Dzięki politykom on-chain można ustalać limity wydatków, białe listy kontraktów/merchantów, zasady kontroli ryzyka i ścieżki audytu, co pozwala znaleźć równowagę między bezpieczeństwem a autonomią przy „otwieraniu portfela dla maszyny”.

Innymi słowy, jeśli OS OpenMind pozwala robotom „rozumieć świat i współpracować”, to infrastruktura blockchain Kite AI pozwala robotom „przetrwać w systemie gospodarczym”.

Dzięki tym technologiom sieć gospodarki maszyn buduje „motywację do współpracy” i „zamknięcie wartości”, umożliwiając robotom nie tylko „płacić”, ale także:

● Otrzymywać wynagrodzenie za wyniki (result-based settlement)

● Kupować zasoby według potrzeb (autonomiczna struktura kosztów)

● Uczestniczyć w konkurencji rynkowej na podstawie reputacji on-chain (weryfikowalne wykonanie)

Oznacza to, że roboty po raz pierwszy mogą uczestniczyć w pełnym systemie motywacji ekonomicznej: mogą pracować → zarabiać → wydawać → samodzielnie optymalizować swoje działania.

Podsumowanie

Perspektywy

Patrząc na trzy powyższe kierunki, rola Web3 w branży robotyki staje się coraz bardziej klarowna:

● Warstwa danych: Zapewnia motywację do zbierania danych na dużą skalę z wielu źródeł i poprawia pokrycie przypadków długiego ogona;

● Warstwa współpracy: Wprowadza jednolitą tożsamość, interoperacyjność i mechanizmy zarządzania zadaniami dla współpracy między urządzeniami;

● Warstwa ekonomiczna: Dzięki płatnościom on-chain i weryfikowalnym rozliczeniom zapewnia robotom programowalny framework działań ekonomicznych.

Te zdolności wspólnie tworzą podstawy dla potencjalnego Internetu Maszyn przyszłości, umożliwiając robotom współpracę i działanie w bardziej otwartym, audytowalnym środowisku technologicznym.

Niepewności

Mimo że ekosystem robotów w 2025 roku osiąga bezprecedensowy przełom, przejście od „technicznej wykonalności” do „masowej, zrównoważonej skali” nadal napotyka wiele niepewności. Nie wynikają one z pojedynczych barier technologicznych, lecz ze złożonego sprzężenia inżynierii, ekonomii, rynku i regulacji.

Czy ekonomiczna wykonalność naprawdę się potwierdzi?

Mimo przełomów w percepcji, kontroli i inteligencji, masowe wdrożenia robotów zależą ostatecznie od rzeczywistego popytu biznesowego i zwrotu ekonomicznego. Większość humanoidalnych i ogólnych robotów nadal jest na etapie pilotażu i testów; czy firmy będą gotowe długoterminowo płacić za usługi robotów, czy modele OaaS/RaaS sprawdzą się w różnych branżach pod względem ROI—brakuje jeszcze wystarczających danych długoterminowych.

Jednocześnie przewaga kosztowa robotów w złożonych, nieustrukturyzowanych środowiskach nie jest jeszcze w pełni potwierdzona. W wielu przypadkach tradycyjna automatyzacja lub praca ludzka są nadal tańsze i bardziej niezawodne. Oznacza to, że wykonalność techniczna nie przekłada się automatycznie na konieczność ekonomiczną, a niepewność komercjalizacji bezpośrednio wpłynie na tempo rozwoju branży.

Systemowe wyzwania inżynieryjnej niezawodności i złożoności utrzymania

Największym wyzwaniem dla branży robotyki nie jest „czy roboty mogą wykonać zadanie”, lecz czy mogą działać długoterminowo, stabilnie i niskokosztowo. Przy wdrożeniach na dużą skalę awaryjność sprzętu, koszty utrzymania, aktualizacje oprogramowania, zarządzanie energią oraz kwestie bezpieczeństwa i odpowiedzialności szybko stają się ryzykiem systemowym.

Nawet jeśli model OaaS obniża początkowe nakłady kapitałowe, ukryte koszty utrzymania, ubezpieczenia, odpowiedzialności i zgodności mogą podważyć cały model biznesowy. Jeśli niezawodność nie przekroczy minimalnego progu dla zastosowań komercyjnych, wizja sieci robotów i gospodarki maszyn nie zostanie zrealizowana.

Współpraca ekosystemowa, konwergencja standardów i dostosowanie regulacyjne

Ekosystem robotów przechodzi obecnie szybkie zmiany w zakresie OS, frameworków Agent, protokołów blockchain i standardów płatności, ale nadal jest bardzo rozdrobniony. Współpraca między urządzeniami, producentami i systemami jest kosztowna, a standardy nie są jeszcze w pełni zbieżne, co może prowadzić do fragmentacji, powielania i strat efektywności.

Jednocześnie roboty z autonomią decyzyjną i zdolnością do działań ekonomicznych stanowią wyzwanie dla obecnych ram regulacyjnych i prawnych: odpowiedzialność, zgodność płatności, granice danych i bezpieczeństwa są nadal niejasne. Jeśli regulacje i standardy nie nadążą za postępem technologicznym, sieć gospodarki maszyn napotka niepewności w zakresie zgodności i wdrożeń.

Ogólnie rzecz biorąc, warunki do masowego zastosowania robotów stopniowo się kształtują, a zalążki systemu gospodarki maszyn są już widoczne w praktyce branżowej. Web3 × Robotics, choć nadal na wczesnym etapie, wykazuje długoterminowy potencjał rozwoju, na który warto zwrócić uwagę.

Artykuły referencyjne

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Ethereum L1 osiąga rekord 2025 roku z ponad 1,9 miliona dziennych transakcji

BlackRock nagle przenosi 428 milionów dolarów w Bitcoin i Ethereum

Charles Hoskinson: Nie można oszukiwać w ten sposób na Bitcoin i Cardano

Ripple mógł sprzedać tyle XRP, ile chciał, twierdzi CTO