Ang mga pondo sa pagreretiro ay nilikha upang maging boring. Hindi ito isang depekto, ito mismo ang layunin. Dahan-dahan silang gumagalaw gaya ng kanilang mga benepisyaryo, iniiwasan ang mga sorpresa, at ginagawang kontrolado ang pakiramdam ng hinaharap.

Sa kabilang banda, ang crypto ay nilikha para sa eksaktong kabaligtaran. Dahil dito, kadalasan itong nakikitang masyadong hindi pa hinog para sa pera ng pensyon.

Ang pananaw na ito ay nagpapalagay na ang katatagan ay nauuna bago ang partisipasyon. Ngunit paano kung kabaliktaran ang gumagana?

Ang kaso laban sa crypto, ayon sa pananaw ng mga pensyon

Ang mga pondo ng pensyon ay namamahala ng mga kalendaryo, hindi lang pera sa abstract. Humihinto ang mga suweldo, pero hindi ang mga pensyon. Ang mga asset na maaaring bumagsak ng doble-digit sa bilis ng pagsabi ng “crypto!” ay mahirap i-angkop sa responsibilidad na iyon.

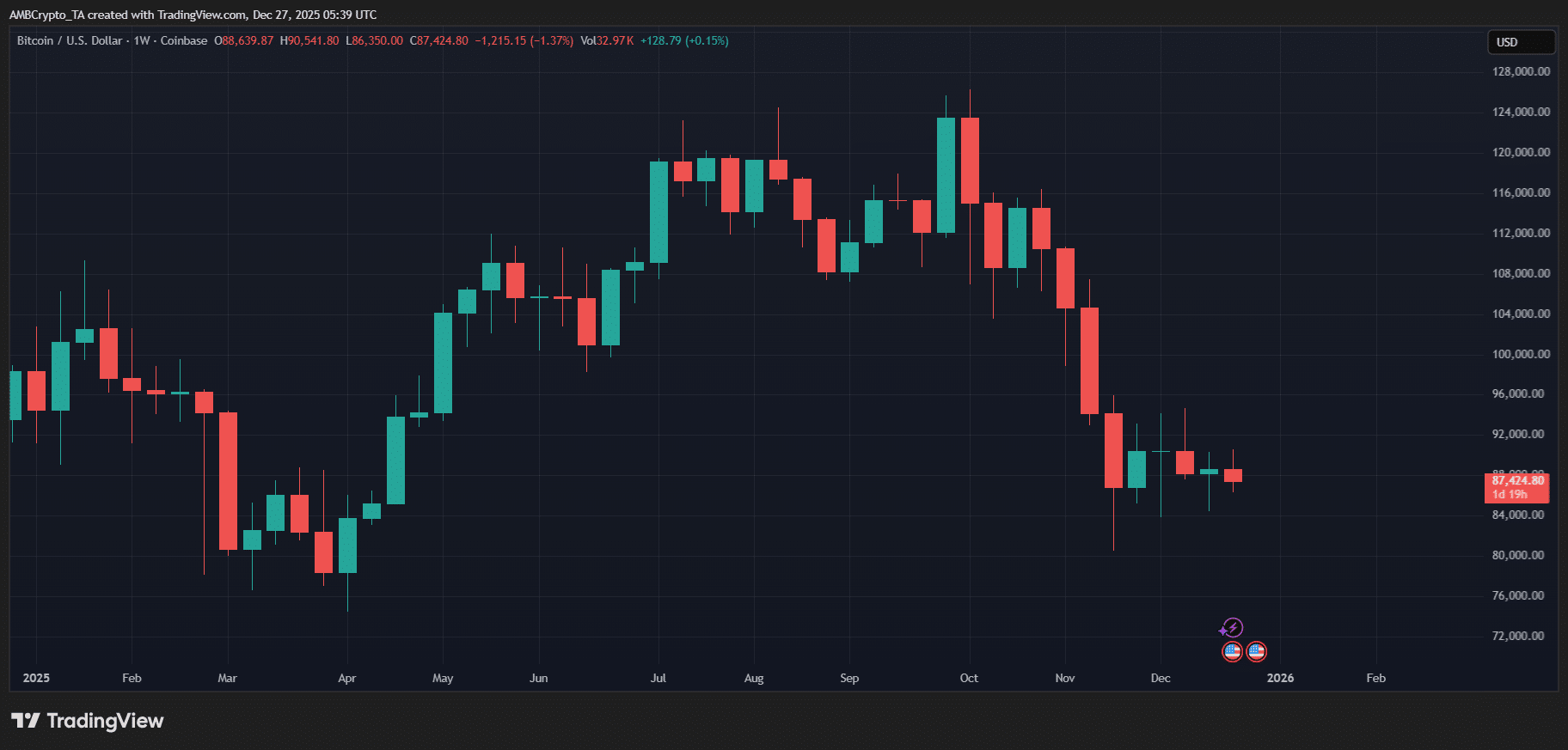

Ang Bitcoin, sa kabila ng lumalawak nitong lehitimasyon, ay masyado pa ring gumagalaw. Noong 2025 lang, bumagsak ito mula halos $120k pababa sa paligid ng $80k. Ito ay pagbaba na sapat para tawaging “cycle” sa crypto terms. Gayunpaman, ito ay isang malaking problema sa matematika ng pensyon.

Alam ng mga crypto maxis na hindi ito isang iisang insidente. Katulad na mga pagbaba ay nakita na rin noon.

Pinagmulan: TradingView

Ang presyo, gayunpaman, ay bahagi lamang ng discomfort.

Ang regulasyon ay nananatiling hindi pantay-pantay at madalas ay politikal, nagbabago batay sa mga desisyon ng korte at pamahalaan. Mas gumanda na ang custody, pero hindi pa rin nakakalimot ang industriya sa sarili nitong kasaysayan. Ang mga pagkabigo ng exchange, frozen na withdrawals, at malikhaing accounting ay sariwa pa rin sa isipan, at kahit ang rulebook ay sinusulat pa lang.

At naroon pa rin ang fiduciary duty. Binabayaran ang mga manager ng pensyon para iwasan ang permanenteng pagkalugi, hindi para ipaliwanag ito. Sa pamantayang iyon, bumabagsak pa rin ang crypto sa iba't ibang pagsusulit.

Malalaking pera at ang kanilang mga FOMO pattern

May paraan ang kasaysayan na gawing masunurin ang mga asset na nagsimula bilang magulo, pabagu-bago, at tila walang saysay. Karaniwan itong nangyayari kapag nagpasya ang malalaking pondo ng pasensyosong kapital na panahon nang tumigil sa panonood.

Ang equities ang nauna. Noong unang bahagi ng 1900s, ang mga stock market ay manipis, magulo, at bahagyang nire-regulate. Pagkatapos, binago ng supervision ang lahat. Dumating ang mga pensyon, insurer, at mutual funds na may sukat, mahabang time horizon, at seryosong pag-uugali. Sumunod ang disclosure standards. Naging normal ang audits.

Ang mga market, kalaunan, ay naging mas maayos.

Nang tanungin tungkol sa mga posibilidad para sa crypto, sinabi ni Neil Stanton, CEO at co-founder ng Superset, sa AMBCrypto,

“Ang Stablecoins, MMFs, RWAs, at ang pangkalahatang tokenization ng mga asset ay magdadala ng institutional risk management sa crypto markets.”

Gayunpaman, binanggit niyang hindi ito walang sabit.

“Ang tunay na panganib ay ang kawalan ng institutional standards. Ang BlackRock ang isa sa mga unang lubos na nakaunawa sa panganib na ito.”

Ipinunto ni Stanton na nang mabago ng BlackRock ang risk profile, nagkaroon ito ng “kumpiyansa para lumikha ng institutional product.” Sa ganitong paraan, tinulungan ng institusyon ang mga exchange na pigilan ang manipulasyon, kaya mas naging totoo sa merkado ang asset.

“Sa pagmitigate ng mga panganib na iyon, nagbenta sila ng produktong naging pinakamabilis lumaking ETF sa kasaysayan. Ang institutional best practices, kapag natutunan, ay nagpapamature ng market.”

Mula noon, naglagay ng mga bilang ang CFA Institute sa pattern na ito. Ang mas mataas na institutional ownership ay karaniwang nagdadala ng mas mabuting pamamahala at mas malawak na katatagan sa paglipas ng panahon.

Tulad ng lumalabas, ang kaayusan sa pinansya ay… nakakahawa.

Nagkaroon din ng makeover ang property. Bago ang institutional capital, ang real estate investing ay lokal, illiquid, at paminsan-minsan ay opaque. Pagkatapos ay dumating ang mga REITs (na ngayon ay halos $2 trilyon na global market) na nilikha upang gawing mas tanggap ang bricks and rent. Sinundan din ito ng municipal bonds.

Dumating muna ang kapital bago ang kredibilidad. Ang crypto, mas maganda man o masama, ay maaaring maagang bahagi pa lang ng parehong cycle.

Ang “Boring” na pera ay gumagawa ng mga interesting na bagay

May isang partikular na klase ng pera na walang pakialam maging tama agad. Dumarating ang pera ng pensyon kasabay ng panahon, at ang panahon ay may paraan ng pagbabago ng silid. Ang perang hindi nagmamadali ay nagpapatahimik sa market. Ang leverage ay hindi na mukhang matalino. Ang natitira ay ang trabaho.

Nagbabago rin ang liquidity. Ang mga balance sheet ng pensyon ay hindi umaasa sa murang pondo na nawawala kapag may stress. Mabagal silang gumalaw, kung gagalaw man. Sa crypto, mananatili ang kawalang-stabilidad pero hindi na ganoon ka-matindi ang mga extremes.

Kahit na sumali ang mga pensyon, gagawin nila ito ng maingat. Kahit 1-2% na crypto allocation ay ididiversify sa mga asset, estratehiya, at risk buckets. Ipinapakalat nito ang exposure at binabawasan ang nakakabaliw na epekto ng marahas na inflow-outflow cycles.

At naroon pa rin ang mga inaasahan. Audits. Custody. Risk frameworks. Mga gawi na dala mula sa mas mature na mga market. Sa paglipas ng panahon, nagiging pamantayan ang mga gawi, at ang mga pamantayan ay binabago ang mga insentibo.

Laging sumusunod ang regulasyon sa pera…

…at nagsisimula na itong makita sa crypto. Sa pamamagitan ng infrastructure at scale.

Pinagmulan: downing.house.gov

Sa Estados Unidos, makikita ito kung titingnan ang mga ETF at retirement frameworks.

Mula nang muling mahalal si President Trump, ang Washington ay lumipat sa mas permissive na posisyon ukol sa digital assets. Kabilang dito ang isang executive order na naglalayong mas mapadali ang pag-access sa crypto at iba pang alternatibo sa loob ng mga retirement plan.

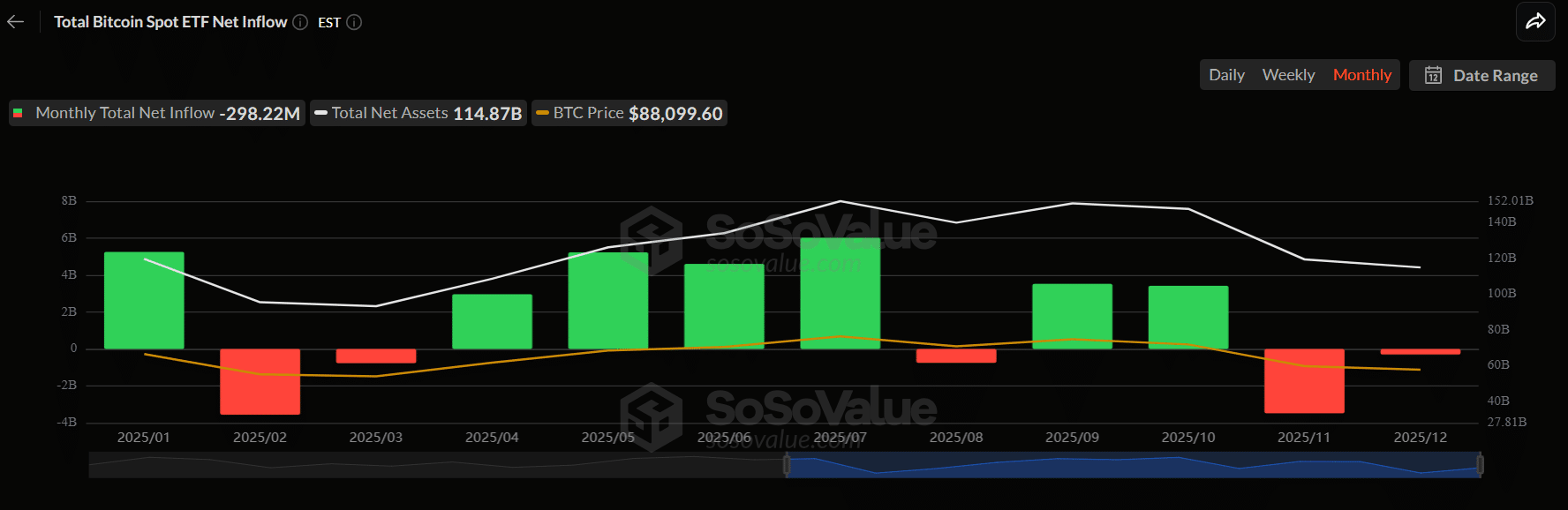

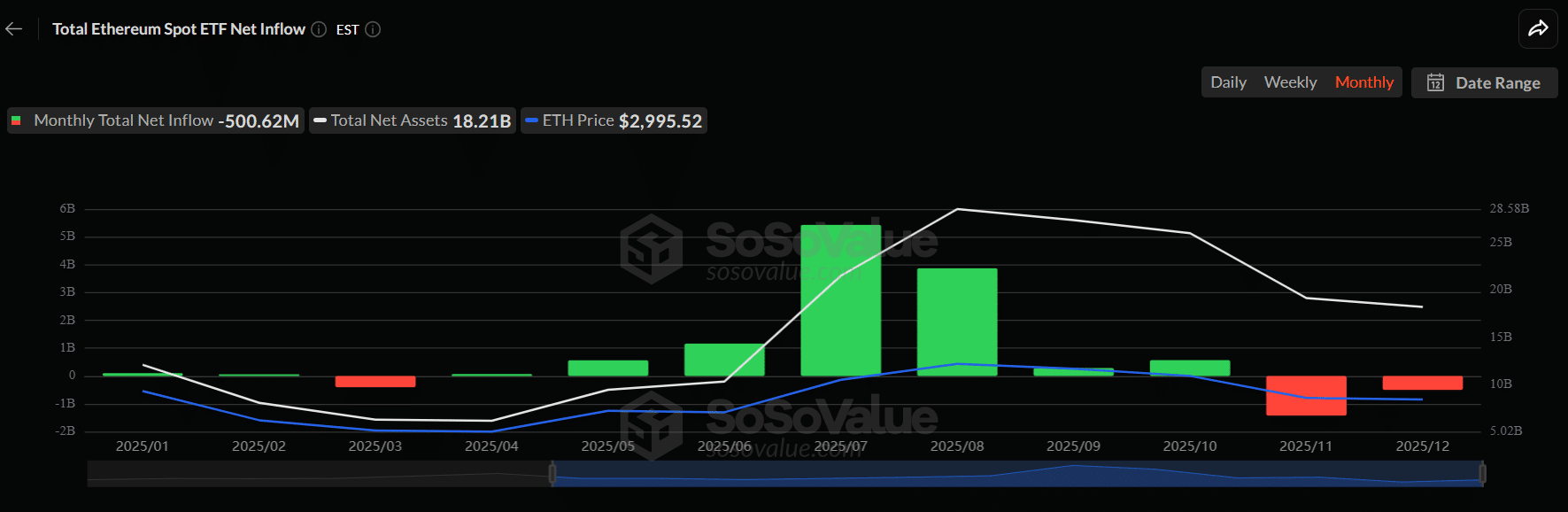

Pinagmulan: SoSoValue

Ang resulta ay isang pagtaas ng regulated exposure. Ang Bitcoin [BTC] at Ethereum ETFs ay nakalikom ng humigit-kumulang $30 bilyon sa net inflows YTD sa oras ng pagsulat, na pinangungunahan ng mga produkto tulad ng BlackRock’s iShares Bitcoin Trust.

Pinagmulan: SoSoValue

Tandaan, wala sa mga ito ang fringe instruments. Mahalaga ito dahil ang mga ETF ay nagdadala ng regulasyon kasama nila. Mga desisyon ng korte, SEC approvals, custody rules, disclosure standards… wala sa mga ito ang dumating dahil maayos na nakiusap ang crypto.

Maging ang mga industry group ay klaro. Mataas ang demand, at ang regulatory environment ay umaayon dito. Kapag ang mga sistema ng pensyon, sovereign funds, at retirement plans ay sumali (kahit maingat), ang crypto ay nagiging masyadong sistemikong mahalaga para manatiling malabo.