Le retour d’Ethereum au niveau des 3 000 $ a modifié l’ambiance du marché. La confiance semble s’améliorer, avec une partie du capital se réorientant au-delà des actifs à grande capitalisation. Lors des cycles précédents du marché, des conditions similaires ont coïncidé avec un regain d’intérêt pour les projets altcoin en phase précoce. C’est souvent à ce moment-là que l’attention se porte sur de nouveaux projets crypto.

Table des matières

Le rebond d’Ethereum annonce un changement plus large du marché

Le franchissement du seuil des 3 000 $ par Ethereum est généralement interprété par les analystes comme un signe d’appétit renouvelé pour le risque et de volonté de réinjecter du capital sur le marché, après une longue période de prudence. ETH a historiquement servi d’indicateur de confiance pour l’ensemble du secteur crypto, en particulier pour la DeFi, les paiements et les projets d’infrastructure qui dépendent de réseaux et d’utilisateurs actifs. Son récent mouvement vers 3 100 $ coïncide avec une période d’optimisme relatif lors d’une baisse généralisée du marché.

À ce stade du cycle de marché, Ethereum est généralement considéré comme un actif plus mature. En raison de sa taille de marché, ses mouvements de prix peuvent être plus progressifs que ceux de projets plus petits. Ethereum se négocie aujourd’hui à plus de 10 000 fois son prix initial de 0,31 $ en 2014. Étant donné sa capitalisation actuelle, il peut être plus difficile d’atteindre d’importants gains en pourcentage.

À mesure que l’ETH se stabilise, l’attention se porte sur les domaines où l’adoption peut croître plus rapidement que le prix seul. Les secteurs de la banque, des paiements et de l’utilisation financière réelle tendent à redevenir des thèmes forts durant ces périodes. Historiquement, les phases de stabilité d’Ethereum ont coïncidé avec un regain d’intérêt pour les projets utilitaires en phase précoce.

Le modèle bancaire de Digitap vise une utilisation financière réelle

Digitap est conçu comme une omni-banque réunissant crypto et fiat sur une seule plateforme. Les utilisateurs peuvent détenir des soldes, transférer des fonds, convertir des devises et effectuer des paiements via une application unique. L’objectif n’est pas le trading ou la spéculation, mais l’activité financière quotidienne, déjà comprise et nécessaire pour les utilisateurs.

La plateforme est actuellement disponible sur iOS et Android, contrairement à certains projets en phase précoce encore en développement. Cela permet aux lecteurs d’évaluer un produit existant plutôt que de simples projections futures. Certains acteurs du marché considèrent la livraison de produit comme un critère important pour évaluer les projets en démarrage.

La création de compte est pensée pour être simple, avec prise en charge des paiements compatibles Visa. La plateforme annonce une disponibilité régionale étendue et prend en charge les transferts entre crypto et fiat. Elle vise à rassembler plusieurs fonctions financières au sein d’un même compte.

Au-delà de la banque de détail, elle peut être utilisée par les nomades digitaux et les petits entrepreneurs pour la facturation, la paie et la gestion de comptes offshore. Cela peut intéresser des populations ayant un accès limité aux services bancaires traditionnels, comme les expatriés, les professionnels à distance et les personnes dans des régions sous-bancarisées.

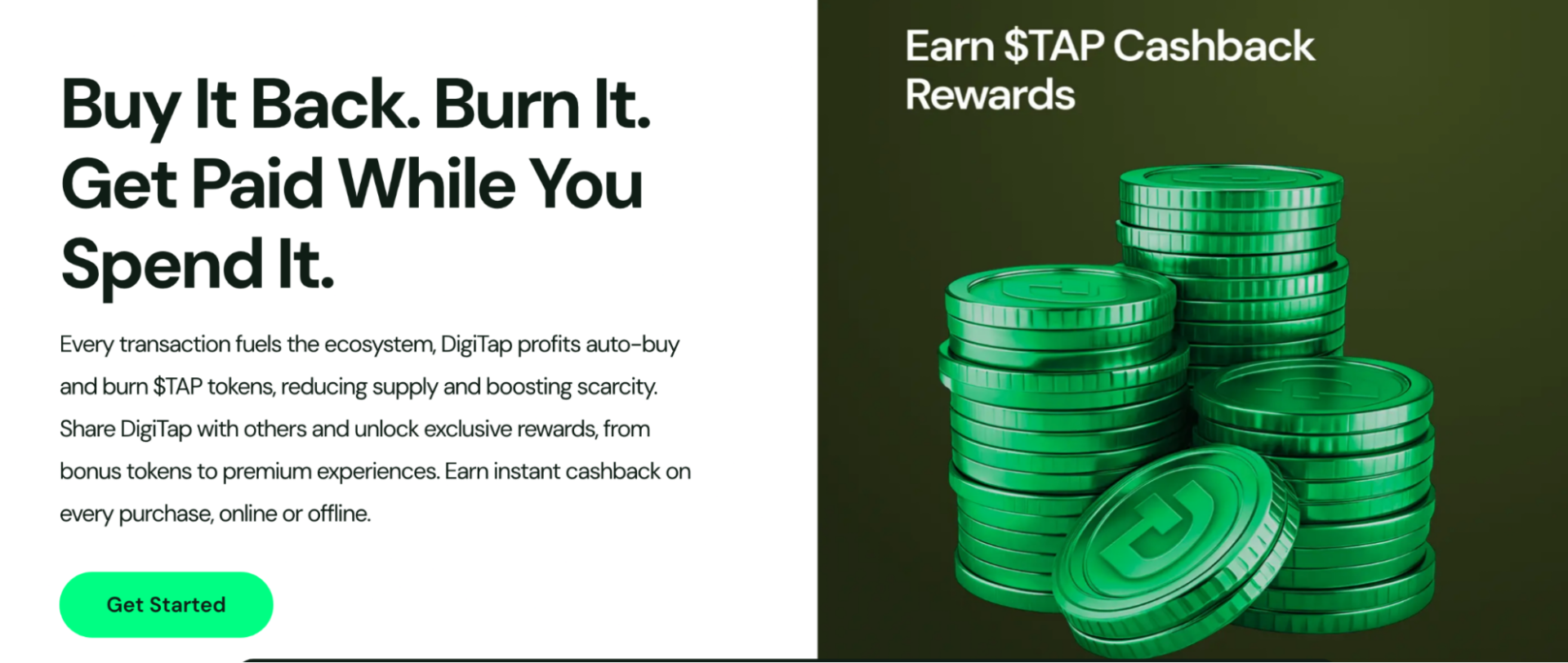

Structure du token et mécanismes de participation

Le modèle de token de Digitap est conçu pour récompenser la participation plutôt que le trading à court terme. La documentation du projet décrit des mécanismes de staking et de cashback, avec des rendements variables.

La structure du projet augmente le prix par étapes, offrant aux premiers participants un cadre défini plutôt que de dépendre de la volatilité pilotée par le marché. Cette approche graduelle peut séduire les lecteurs préférant des mécanismes plus clairs à des fluctuations soudaines de prix. À mesure que la base d’utilisateurs s’élargit, ces mécanismes pourraient contribuer à une demande plus stable.

Pour les lecteurs comparant les structures de projets altcoin, ce modèle diffère des actifs à grande capitalisation dont les dynamiques d’offre sont déjà matures. Le modèle de croissance de Digitap est lié à l’utilisation de la plateforme plutôt qu’aux cycles de marché narratifs, ce qui peut intéresser ceux qui étudient des cas d’usage crypto à long terme pour 2026.

Pourquoi les projets crypto axés sur la banque sont étudiés pour 2026

Alors que la croissance d’Ethereum est limitée par son ampleur, les projets en phase initiale suivent généralement des structures de tarification par paliers reflétant différentes phases, plutôt que le trading sur le marché secondaire.

Digitap a lancé une application bancaire en direct compatible avec Visa, et les comptes sont conçus pour être créés via un processus d’intégration rationalisé. Le projet cible une base d’utilisateurs mondiale et se concentre sur la combinaison des fonctionnalités crypto et fiat au sein d’une seule plateforme.

Ces caractéristiques expliquent pourquoi certains projets crypto axés sur la banque sont examinés dans le cadre de recherches plus larges sur les plateformes de finance digitale et les tendances d’adoption crypto à long terme.