Hyperliquid prend personnellement en charge la vérification des comptes, une gestion de crise parfaite qui cache une offensive fondamentale contre ses concurrents.

Une série d'accusations concernant « l'insolvabilité » et « des portes dérobées » a propulsé le protocole de produits dérivés le plus en vogue du moment, Hyperliquid, sous le feu des projecteurs. Mais il ne s'agit pas seulement d'une crise de relations publiques, c'est aussi un véritable test de résistance sur les limites de la transparence dans la DeFi haute performance.

Rédigé par : angelilu, Foresight News

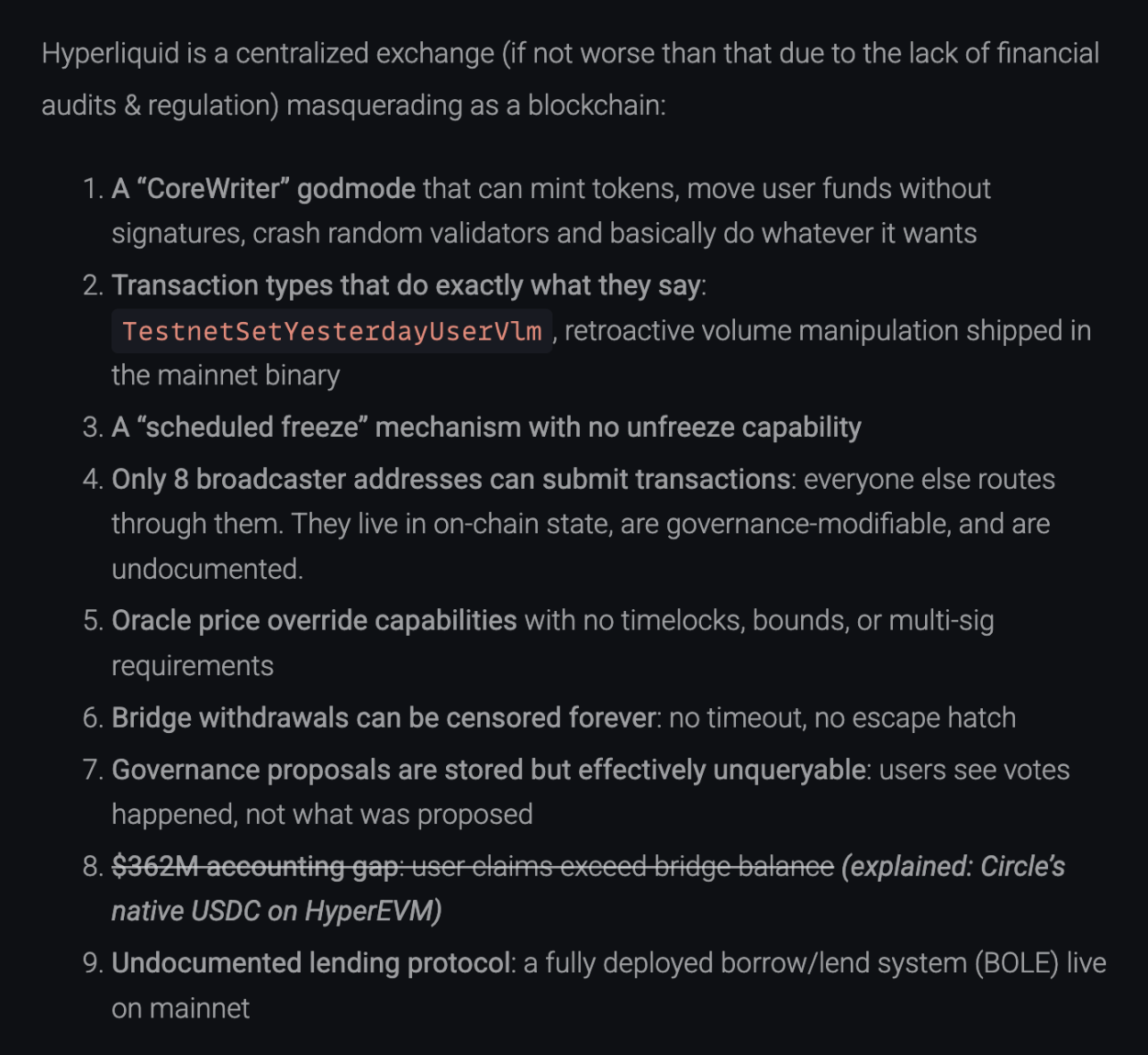

Le 20 décembre 2025, un article technique publié sur blog.can.ac intitulé « Reverse Engineering Hyperliquid » a démonté directement les fichiers binaires de Hyperliquid via ingénierie inverse, accusant le protocole de neuf problèmes graves allant de « l'insolvabilité » à une « porte dérobée en mode Dieu ». L'article affirme sans détour : « Hyperliquid est un exchange centralisé déguisé en blockchain. »

Face au FUD, Hyperliquid a publié une longue réponse officielle, qui n'est peut-être pas qu'une simple réfutation, mais plutôt une déclaration de guerre sur la voie de « qui est la véritable infrastructure d'échange décentralisée ». Bien que l'équipe ait réussi à clarifier les questions de sécurité des fonds, elle a néanmoins laissé des zones d'ombre intrigantes sur certains aspects sensibles de la décentralisation.

Où sont passés les 362 millions de dollars ? Les angles morts de l’audit sous la « double comptabilité »

Le point le plus percutant de l'accusation est le suivant : les actifs des utilisateurs dans le système Hyperliquid sont inférieurs de 362 millions de dollars aux réserves on-chain. Si cela s'avère vrai, cela signifierait qu'il s'agit d'un « FTX on-chain » fonctionnant avec des réserves partielles.

Mais après vérification, il s'agit d'un malentendu dû à une asymétrie d'information causée par une « mise à niveau de l'architecture ». La logique d'audit des détracteurs était : Réserves Hyperliquid = Solde USDC sur le bridge cross-chain Arbitrum. Selon cette logique, ils ont vérifié l'adresse du bridge et constaté que le solde était effectivement inférieur au total des dépôts utilisateurs.

Hyperliquid répond qu'il est en train d'évoluer d'une « L2 AppChain » vers une « L1 indépendante ». Dans ce processus, les réserves d'actifs sont devenues duales :

Les accusateurs ont complètement ignoré l’USDC natif sur HyperEVM. Selon les données on-chain (à la date de publication) :

- Solde sur le bridge Arbitrum : 3.989 milliards USDC (vérifiable)

- Solde natif sur HyperEVM : 362 millions USDC (vérifiable sur Hyperevmscan)

- Solde du contrat HyperEVM : 59 millions USDC

Solvabilité totale = 3.989 milliards + 362 millions + 59 millions ≈ 4.351 milliards USDC

Ce chiffre correspond exactement au solde total des utilisateurs sur HyperCore (Total User Balances). Le soi-disant « trou de 362 millions » correspond précisément aux actifs natifs déjà migrés vers HyperEVM. Il ne s'agit pas d'une disparition de fonds, mais d'un transfert entre différents registres comptables.

Revue des 9 accusations : Qu’est-ce qui a été clarifié ? Qu’est-ce qui a été éludé ?

Accusations clarifiées

Accusation : Mode Dieu « CoreWriter » : accusé de pouvoir imprimer de l'argent à partir de rien et détourner des fonds.

Réponse : L’équipe explique qu’il s’agit d’une interface d’interaction entre L1 et HyperEVM (comme le staking), avec des permissions limitées, sans capacité de détournement de fonds.

Accusation : Trou de 362 millions dans les fonds.

Réponse : Comme expliqué ci-dessus, cela provient de l'oubli de l’USDC natif.

Accusation : Protocole de prêt non divulgué.

Réponse : L’équipe indique que la documentation sur la fonctionnalité spot/prêt (HIP-1) est publique, en phase de pré-lancement, et non en fonctionnement secret.

Accusations reconnues mais expliquées raisonnablement

Accusation : Le fichier binaire contient du code pour « modifier le volume de trading » (TestnetSetYesterdayUserVlm).

Réponse : Reconnu. Mais expliqué comme un code résiduel du testnet, utilisé pour simuler la logique de frais, la branche est physiquement isolée sur le mainnet et ne peut pas être exécutée.

Accusation : Seules 8 adresses de broadcast peuvent soumettre des transactions.

Réponse : Reconnu. Expliqué comme une mesure anti-MEV (valeur maximale extractible), pour éviter le frontrunning. Promesse d’adopter à l’avenir un mécanisme « multi-proposeurs ».

Accusation : La chaîne peut être « gelée de façon planifiée » sans possibilité d’annulation.

Réponse : Reconnu. Expliqué comme une procédure standard de mise à niveau du réseau, nécessitant une pause globale pour le changement de version.

Accusation : Les prix de l’oracle peuvent être écrasés instantanément.

Réponse : Expliqué comme une mesure de sécurité du système. Pour liquider rapidement les mauvaises dettes lors de volatilités extrêmes (type 10/10), l’oracle des validateurs n’a effectivement pas de time-lock.

Réponses absentes / floues

Dans notre vérification, deux accusations n’ont pas été directement abordées ou totalement résolues dans la réponse officielle :

Accusation : Les propositions de gouvernance ne sont pas consultables (Governance proposals are unqueryable), les utilisateurs ne voient que le fait qu’un vote a eu lieu, mais les données on-chain ne contiennent pas le texte précis de la proposition.

Réponse : L’équipe n’a pas répondu à ce point dans sa longue déclaration. Cela signifie que la gouvernance de Hyperliquid reste pour l’instant une « boîte noire » pour l’utilisateur lambda : vous ne voyez que le résultat, pas le processus.

Accusation : Le bridge cross-chain n’a pas de « capsule de secours » (No Escape Hatch), les retraits peuvent être indéfiniment examinés, les utilisateurs ne peuvent pas forcer un retrait vers L1.

Réponse : L’équipe a expliqué que le verrouillage du bridge lors de l’incident POPCAT était pour des raisons de sécurité, mais n’a pas réfuté le fait structurel de « l’absence de capsule de secours ». Cela montre qu’à ce stade, les entrées et sorties d’actifs des utilisateurs dépendent fortement de l’approbation du set de validateurs, sans la capacité de retrait forcé anti-censure d’un L2 Rollup.

Critique des concurrents

Le plus intéressant dans cette affaire, c’est qu’elle a forcé Hyperliquid à abattre ses cartes, nous permettant de réévaluer le paysage du secteur Perp. Dans sa réponse, l’équipe a rarement critiqué ouvertement ses concurrents, visant Lighter, Aster et même le géant Binance.

Ils déclarent : « Lighter utilise un unique séquenceur centralisé, dont la logique d’exécution et les circuits de preuve à connaissance nulle (ZK) ne sont pas publics. Aster utilise un matching centralisé, et propose même du trading en dark pool, ce qui n’est possible qu’avec un séquenceur centralisé unique et un processus d’exécution non vérifiable. D’autres protocoles avec des contrats open source n’ont pas de séquenceur vérifiable. »

Hyperliquid regroupe sans détour ces concurrents dans une même catégorie, affirmant qu’ils dépendent tous d’un « Centralized Sequencer ». L’équipe souligne : sur ces plateformes, seul l’opérateur du séquenceur peut voir l’instantané complet de l’état (y compris l’historique du carnet d’ordres, les détails des positions). En comparaison, Hyperliquid tente d’éliminer ce « privilège » en faisant exécuter la même machine d’état par tous les validateurs.

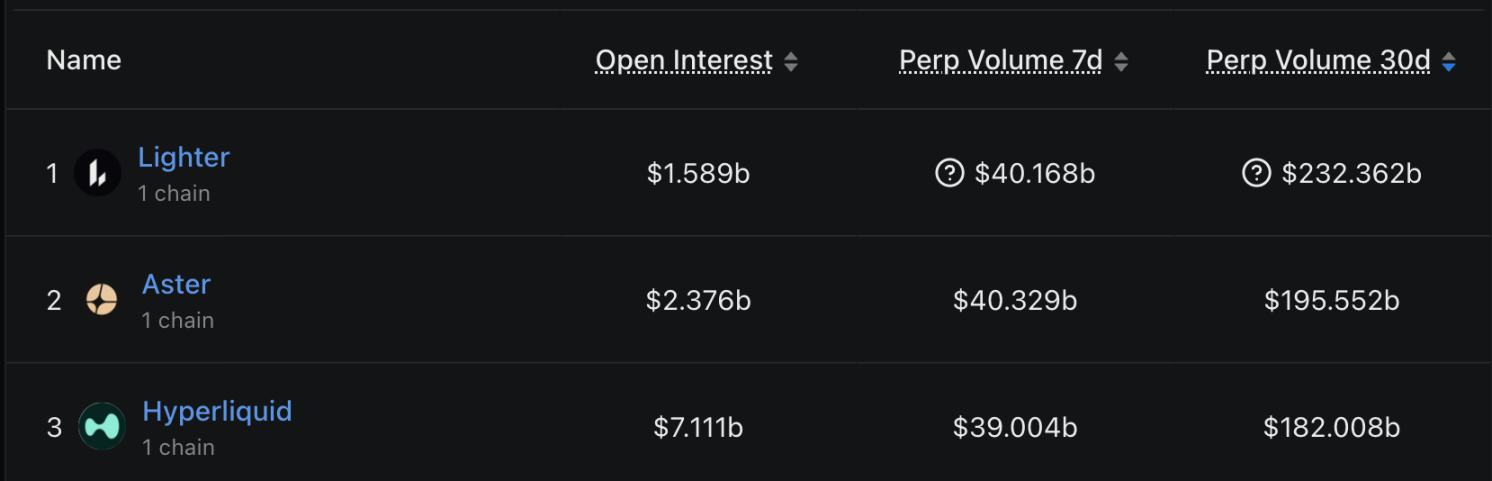

Cette critique est peut-être motivée par l’inquiétude de Hyperliquid face à la part de marché actuelle. Selon les données de volume de trading des 30 derniers jours de DefiLlama, le marché est désormais dominé par trois acteurs :

- Lighter : volume de trading de 232.3 milliards de dollars, leader avec environ 26,6% de part de marché.

- Aster : volume de trading de 195.5 milliards de dollars, deuxième avec environ 22,3%.

- Hyperliquid : volume de trading de 182 milliards de dollars, troisième avec environ 20,8%.

Face à la montée en puissance de Lighter et Aster, Hyperliquid tente de jouer la carte de la « transparence » — « J’ai certes 8 adresses de broadcast centralisées, mais tout mon état est on-chain et vérifiable ; alors que chez vous, il est impossible de vérifier quoi que ce soit. » À noter cependant, si Hyperliquid est légèrement derrière les deux premiers en volume de trading, il domine largement en termes d’Open Interest (OI).

Réaction de l’opinion publique : Qui shorte HYPE ?

Au-delà des questions techniques et financières, la communauté s’inquiète surtout des rumeurs récentes selon lesquelles le token HYPE aurait été shorté et dumpé par des « initiés ». À ce sujet, un membre de l’équipe Hyperliquid a pour la première fois donné une réponse officielle sur Discord : « L’adresse short commençant par 0x7ae4 appartient à un ancien employé », cette personne faisait partie de l’équipe mais a été licenciée début 2024. Les transactions de cet ex-employé n’ont aucun lien avec l’équipe actuelle de Hyperliquid. La plateforme insiste sur le fait que tous les employés et sous-traitants en poste sont soumis à des restrictions et contrôles de conformité très stricts concernant le trading de HYPE, et que toute utilisation d’informations privilégiées est strictement interdite.

Cette réponse vise à requalifier l’accusation de « malveillance de l’équipe » en « comportement individuel d’un ex-employé », mais la communauté attend sans doute encore plus de transparence sur la distribution et le déverrouillage du token.

Don't Trust, Verify

Le thread de clarification de Hyperliquid est un cas d’école en gestion de crise — il ne s’appuie pas sur l’émotion, mais sur des données, des liens de code et une logique d’architecture. L’équipe ne s’est pas contentée de prouver son innocence, elle est passée à l’offensive en comparant son architecture à celle de ses concurrents, renforçant ainsi sa marque et son avantage de « full state on-chain ».

Bien que le FUD ait été réfuté, cet épisode laisse une réflexion profonde à l’industrie. À mesure que les protocoles DeFi évoluent vers des AppChains indépendantes, l’architecture devient de plus en plus complexe et la distribution des actifs de plus en plus fragmentée (Bridge + Native). La méthode traditionnelle de « vérifier le solde d’un contrat » ne suffit plus.

Pour Hyperliquid, prouver que « l’argent est là » n’est qu’un premier pas. Comment, tout en conservant ses avantages de haute performance et de résistance au MEV, transférer progressivement le contrôle des 8 adresses de soumission et réaliser une transition de la « centralisation transparente » à la « décentralisation transparente », voilà le chemin incontournable vers l’« ultimate DEX ».

Pour les utilisateurs, cette affaire rappelle une fois de plus la règle d’or du monde crypto : ne croyez aucun récit, vérifiez chaque octet.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Distorsion macroéconomique, reconstruction de la liquidité et réévaluation des rendements réels

La SEC cible les fraudes liées aux crypto-monnaies : une croisade inébranlable

Marché crypto aujourd'hui : NIGHT basé sur Cardano s'effondre, ZEC et XMR chutent également