Le "proviseur sévère" de BTC arrive-t-il ? Si lui prend la tête de la Fed, la fête des cryptos pourrait s’arrêter brusquement.

À l’approche de la fin de l’année, la question de savoir à qui reviendra le « levier principal » de la liquidité mondiale — la présidence de la Fed — est devenue le suspense le plus suivi de cette fin d’année.

Il y a quelques mois, lorsque le taux directeur a connu sa première baisse après une longue pause, le marché était convaincu que Christopher Waller était l’élu (lecture recommandée« La revanche de l’académique : le professeur de petite ville Waller devient le favori pour la présidence de la Fed »). En octobre, la tendance s’est inversée et Kevin Hassett a pris la tête, avec des cotes atteignant 85 % ; il était considéré comme le « porte-parole de la Maison Blanche ». S’il était nommé, la politique suivrait probablement la volonté de Trump, au point d’être surnommé « la machine à imprimer de l’argent humaine ».

Mais aujourd’hui, nous n’allons pas discuter du « favori » avec la plus grande probabilité de succès, mais nous concentrer sur le « second choix » le plus incertain : Kevin Warsh.

Si Hassett représente les « attentes de cupidité » du marché (des taux plus bas, plus de liquidités), Warsh incarne la « peur et la révérence » du marché (une monnaie plus dure, des règles plus strictes). Pourquoi le marché reconsidère-t-il cet « enfant prodige de Wall Street » autrefois salué comme un outsider ? S’il prend effectivement la tête de la Fed, quel bouleversement fondamental cela entraînera-t-il pour la logique des marchés crypto ? (Note Odaily : Les points clés de cet article sont basés sur les récents discours et interviews de Warsh.)

L’évolution de Warsh : de prodige de Wall Street à outsider de la Fed

Kevin Warsh n’a pas de doctorat en macroéconomie, et il n’a pas commencé sa carrière dans une tour d’ivoire, mais au département des fusions et acquisitions de Morgan Stanley. Cette expérience lui a donné une façon de penser radicalement différente de celle de Bernanke ou Yellen : pour les académiques, une crise n’est qu’une anomalie dans un modèle ; pour Warsh, une crise, c’est le moment où la contrepartie fait défaut, où la liquidité passe de « présente » à « absente » en une seconde.

En 2006, lorsque Warsh, alors âgé de 35 ans, a été nommé gouverneur de la Fed, beaucoup doutaient de son manque d’expérience. Mais l’histoire est ironique : c’est précisément cette expérience pratique « d’initié de Wall Street » qui a fait de lui un acteur indispensable lors de la crise financière qui a suivi. Au plus fort de la crise de 2008, Warsh avait déjà dépassé le rôle de simple régulateur ; il était devenu le seul « traducteur » entre la Fed et Wall Street.

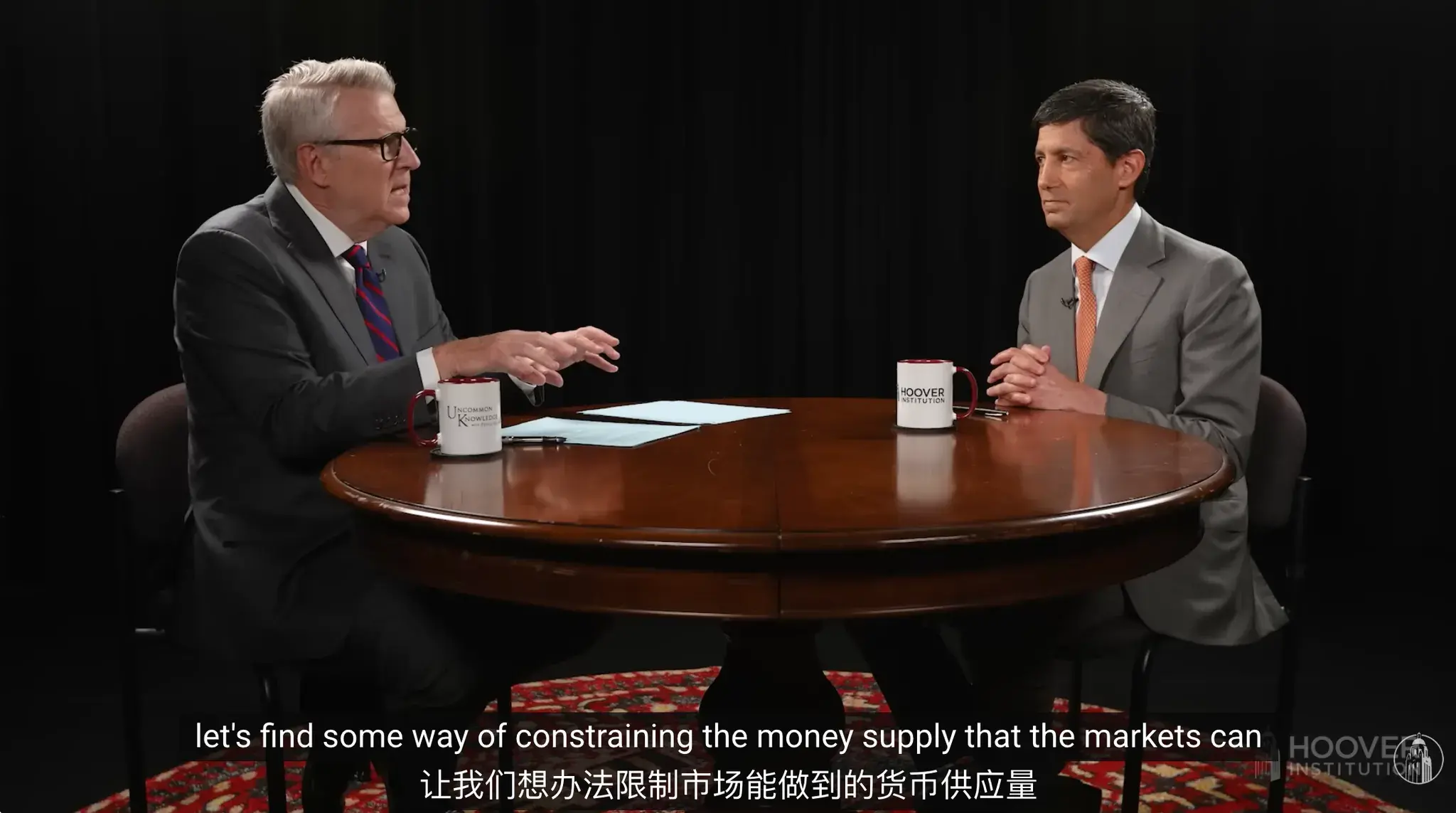

Extrait d’une interview de Warsh à la Hoover Institution de l’Université de Stanford

D’un côté, il devait traduire les actifs toxiques de Bear Stearns, tombés à zéro du jour au lendemain, dans un langage compréhensible pour les responsables académiques ; de l’autre, il devait expliquer les intentions obscures de sauvetage de la Fed à un marché paniqué. Il a vécu de près les négociations du week-end fou précédant la faillite de Lehman, ce qui lui a donné une sensibilité viscérale à la « liquidité ». Il a percé à jour la nature du quantitative easing (QE) : en temps de crise, la banque centrale doit effectivement jouer le rôle de « prêteur en dernier ressort », mais il s’agit essentiellement d’un échange où l’on hypothèque le crédit futur pour acheter du temps de survie immédiat. Il a même souligné avec acuité que les injections de liquidités prolongées après la crise sont en fait un « Robin des Bois inversé » : en gonflant artificiellement les prix des actifs, on prend aux pauvres pour donner aux riches, ce qui non seulement fausse les signaux du marché, mais sème aussi les graines de crises plus graves.

C’est précisément cette sensibilité aiguë à la fragilité du système qui est devenue son principal atout lorsque Trump a sélectionné les candidats à la présidence de la Fed. Dans la liste de Trump, Warsh et l’autre favori, Kevin Hassett, forment un contraste saisissant, et cette rivalité a été surnommée par les médias la « bataille des deux Kevin ».

Candidats à la présidence de la Fed : Hassett VS Warsh, source Odaily original

Hassett est un partisan typique de la « croissance d’abord » ; sa logique est simple : tant que l’économie croît, des taux bas sont justifiés. Le marché estime généralement que s’il arrive au pouvoir, il satisfera probablement l’appétit de Trump pour des taux bas, allant jusqu’à baisser les taux avant même que l’inflation ne soit maîtrisée. Cela explique pourquoi, chaque fois que les chances de Hassett augmentent, les rendements des obligations à long terme s’envolent : le marché craint une inflation incontrôlée.

En comparaison, la logique de Warsh est beaucoup plus complexe ; il est difficile de le qualifier simplement de « faucon » ou de « colombe ». Il prône aussi la baisse des taux, mais pour des raisons totalement différentes. Selon lui, la pression inflationniste actuelle ne vient pas d’une demande excessive, mais de contraintes d’offre et d’une création monétaire excessive au cours de la dernière décennie. Le bilan hypertrophié de la Fed « évince » en réalité le crédit privé et fausse l’allocation du capital.

Ainsi, le remède proposé par Warsh est un cocktail expérimental : une réduction agressive du bilan (QT) combinée à une baisse modérée des taux. Son intention est claire : contrôler les anticipations d’inflation en réduisant la masse monétaire, restaurer la crédibilité du pouvoir d’achat du dollar — en d’autres termes, assécher un peu la liquidité ; tout en abaissant les taux nominaux pour alléger le coût du financement des entreprises. C’est une tentative hardie de relancer l’économie sans recourir à la planche à billets.

Effet papillon sur le marché crypto : liquidité, régulation et posture de faucon

Si Powell ressemble à un « beau-père bienveillant » du marché crypto, prudent et soucieux de ne pas réveiller l’enfant, Warsh serait plutôt un « directeur sévère d’internat armé d’une règle ». Le battement d’ailes de ce papillon pourrait provoquer une tempête plus violente que prévu.

Cette « sévérité » se manifeste d’abord dans son obsession de la pureté de la liquidité. Le marché crypto, et notamment le bitcoin, a été en quelque sorte un produit dérivé de la surabondance mondiale de dollars au cours de la dernière décennie. Le cœur de la politique de Warsh est une « remise à zéro stratégique », un retour aux principes monétaires prudents de l’ère Volcker. Sa « réduction agressive du bilan » évoquée plus haut serait à la fois un choc à court terme et une épreuve de vérité à long terme pour le bitcoin.

Warsh a clairement déclaré : « Si l’on veut baisser les taux, il faut d’abord arrêter la planche à billets. » Pour les actifs à risque habitués à la « Fed put », cela signifie la disparition du filet de sécurité. S’il met en œuvre sa « remise à zéro stratégique » et ramène la politique monétaire à des principes plus prudents, le resserrement de la liquidité mondiale sera le premier domino à tomber. En tant qu’actifs à risque de pointe très sensibles à la liquidité, les cryptomonnaies feront face à une pression de réévaluation à court terme.

Kevin Warsh discute de la stratégie de taux de Jerome Powell dans l’émission « Kudlow », source Fox Business

Plus important encore, s’il parvient à instaurer une « croissance sans inflation » par des réformes du côté de l’offre, maintenant durablement les rendements réels positifs, alors détenir de la monnaie fiduciaire et des obligations d’État redeviendra attractif. Cela contraste radicalement avec l’ère des taux négatifs de 2020 où « tout montait sauf le cash ». L’attrait du bitcoin en tant qu’actif sans rendement pourrait alors être sérieusement remis en question.

Mais il y a toujours deux faces à une médaille. Warsh est un fervent croyant en la « discipline de marché » ; il ne viendra jamais au secours du marché comme Powell l’a fait lors d’une chute de 10 % des actions. Ce contexte de marché « sans filet » pourrait offrir au bitcoin une occasion de prouver son indépendance : lorsque le système financier traditionnel montre des fissures de crédit dues au désendettement (comme lors de la crise de Silicon Valley Bank), le bitcoin pourra-t-il s’affranchir de la corrélation avec les actions américaines et devenir un véritable refuge ? Voilà le test ultime que Warsh pose au marché crypto.

Derrière ce test se cache la définition unique que Warsh donne aux cryptomonnaies. Il a laissé une phrase célèbre dans le Wall Street Journal : « Cryptomonnaie est un terme erroné. Ce n’est ni mystérieux, ni de l’argent. C’est un logiciel. »

Extrait de la chronique de Kevin Warsh « La suprématie monétaire : le dollar, les cryptomonnaies et l’intérêt national »

Cette phrase peut sembler dure, mais si l’on examine son parcours, on découvre qu’il n’est pas un opposant aveugle, mais un initié qui comprend parfaitement les mécanismes techniques. Il est non seulement conseiller du fonds indiciel crypto Bitwise, mais aussi investisseur providentiel du projet d’algorithme stablecoin Basis. Basis a tenté d’imiter les opérations de marché ouvert des banques centrales par algorithme ; bien que le projet ait finalement échoué à cause de la régulation, cette expérience a permis à Warsh de comprendre mieux que n’importe quel bureaucrate comment le code peut générer de la « monnaie ».

C’est précisément parce qu’il comprend qu’il est plus strict. Warsh est un « institutionnaliste » typique : il accepte les crypto-actifs comme véhicules d’investissement, à l’instar des matières premières ou des actions technologiques, mais il est très peu tolérant envers la « frappe privée » qui défie la souveraineté du dollar.

Cette attitude binaire déterminera directement le sort des stablecoins. Warsh est très susceptible de promouvoir l’intégration des émetteurs de stablecoins dans un cadre réglementaire de « narrow banking » : ils devront détenir 100 % de réserves en cash ou en obligations à court terme, et il sera interdit de pratiquer la réserve fractionnaire comme les banques. Pour Tether ou Circle, c’est une arme à double tranchant : elles obtiendront un statut légal similaire à celui des banques, avec un fossé défensif très profond ; mais elles perdront aussi la flexibilité de « shadow banking », leur modèle de profit étant alors entièrement dépendant des intérêts des obligations d’État. Quant aux stablecoins de taille moyenne qui tentent la « création de crédit », ils risquent de disparaître sous cette pression réglementaire. (Lecture recommandée : « Fin de l’ère des “banques correspondantes” ? Cinq institutions crypto obtiennent la clé d’accès direct au système de paiement de la Fed »)

La même logique s’applique aux CBDC. Contrairement à de nombreux Républicains qui s’y opposent en bloc, Warsh propose une « solution américaine » plus nuancée. Il s’oppose fermement à une CBDC de détail émise directement par la Fed aux particuliers, estimant que cela porterait atteinte à la vie privée et dépasserait les limites du pouvoir — un point de vue étonnamment aligné avec les valeurs de la communauté crypto. Mais il est partisan d’une CBDC de gros, prônant l’utilisation de la blockchain pour réformer le système de règlement interbancaire afin de relever les défis géopolitiques.

Dans cette architecture, il pourrait y avoir à l’avenir une fusion intéressante : la couche de règlement de base serait contrôlée par la blockchain de gros de la Fed, tandis que la couche applicative supérieure serait laissée aux blockchains publiques réglementées et aux institutions Web3. Pour la DeFi, cela signifierait la fin de l’ère du « Far West », mais peut-être aussi le véritable printemps des RWA. Après tout, dans la logique de Warsh, tant que vous ne tentez pas de remplacer le dollar, les gains d’efficacité technologique seront toujours les bienvenus.

Conclusion

Kevin Warsh n’est pas simplement un nom sur la liste de Trump ; il incarne la tentative de rédemption de l’ancien ordre de Wall Street à l’ère numérique. Peut-être qu’avec lui, les RWA et la DeFi, fondés sur l’utilité réelle et la conformité institutionnelle, ne font que commencer leur véritable âge d’or.

Cependant, alors que le marché surinterprète le parcours de Warsh, Arthur Hayes, fondateur de BitMEX, jette un froid d’une lucidité extrême. Selon Hayes, nous faisons peut-être tous une erreur d’orientation : l’essentiel n’est pas ce que croit la personne avant de devenir président, mais s’il comprendra, une fois en poste, pour qui il travaille réellement.

En regardant l’histoire centenaire de la Fed, la lutte entre le président et le président de la Fed n’a jamais cessé. À l’époque, le président Lyndon Johnson a même agressé physiquement le président de la Fed William Martin dans une ferme au Texas pour le forcer à baisser les taux. À côté, les attaques de Trump sur Twitter semblent enfantines. La logique de Hayes est cruelle mais réelle : le président américain obtiendra toujours la politique monétaire qu’il souhaite. Et ce que Trump veut, ce sont toujours des taux plus bas, un marché plus chaud et une offre monétaire plus abondante. Peu importe qui occupe ce poste, il devra utiliser les outils nécessaires pour accomplir la tâche.

Voilà le suspense ultime auquel fait face le marché crypto :

Warsh est effectivement quelqu’un qui veut mettre la main sur l’interrupteur de la planche à billets et tenter de l’éteindre. Mais lorsque la gravité politique s’exercera, lorsque la demande de croissance « Make America Great Again » entrera en collision avec son idéal de « monnaie forte », sera-t-il celui qui dompte l’inflation, ou sera-t-il dompté par le jeu du pouvoir ?

Dans ce jeu, Warsh pourrait être un adversaire « faucon » digne de respect. Mais aux yeux d’un trader chevronné comme Hayes, peu importe qui devient président, car aussi tortueux que soit le processus, tant que la machine politique fonctionne, la vanne de la liquidité finira toujours par être rouverte.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le FMI souligne une forte croissance et des discussions continues sur le Bitcoin au Salvador

La principale société de gestion de trésorerie en ETH atteint un jalon remarquable

XRP contre le pétrole : pourquoi cette baisse pourrait être terminée

Le prix du BTC pourrait atteindre un plancher à 37 500 $ en 2026, selon un analyste