Novedades

Conoce las últimas tendencias cripto con nuestra cobertura experta y detallada.

Las tensiones entre EE.UU. e Irán llegan en el peor momento para el SNB

101 finance·2026/02/19 09:05

iFlux Global y HPX se asocian para revolucionar la infraestructura de billeteras Web3 y las soluciones de tarjetas cripto

BlockchainReporter·2026/02/19 09:03

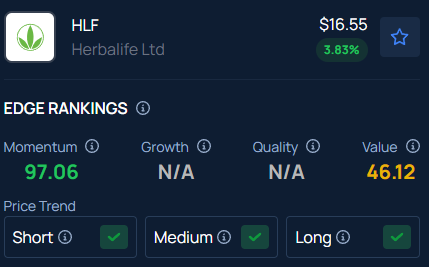

Cristiano Ronaldo hace subir un 14% las acciones de Herbalife después del cierre del mercado

Finviz·2026/02/19 08:44

AIW3 integra MNS, CIP y ORS de Snowball para mejorar la ejecución de estrategias on-chain

BlockchainReporter·2026/02/19 08:02

Ocultar

15:16

Una ballena que apostó por SpaceX sufrió una pérdida de casi 1.2 millones de dólares, con un precio de liquidación de $105,89.BlockBeats News, 22 de junio, según el monitoreo de lookonchain, hoy mientras el precio de la acción de un exchange se desplomó más de un 10%, una ballena perdió casi 1,2 millones de dólares en una posición larga en un exchange: abrió una posición corta sobre la acción de un exchange con un apalancamiento de 20x a 204,65 dólares, con un valor de posición de 5,51 millones de dólares, y fue liquidado a 105,89 dólares.

15:15

Cambios en el ranking de volumen de negociación de acciones en Estados Unidos: los gigantes del almacenamiento ocupan el primer y tercer lugar, SanDisk supera a las acciones estrella.Al 22 de junio, el precio de las acciones de SanDisk subió un 6,2% hasta alcanzar los $2319.26 por acción, estableciendo un nuevo récord histórico, con un volumen de negociación de 8,9 mil millones de yuanes, ubicándose en el tercer lugar entre todas las acciones estadounidenses, solo por detrás de Micron Technology y SpaceX. Este volumen de negociación incluso superó al de empresas estrella como NVIDIA, Tesla, Intel, AMD, Google y Microsoft, lo que refleja una tendencia creciente de concentración de capital en el sector de semiconductores. Micron Technology encabezó la lista con un volumen de negociación de 21,386 mil millones de yuanes, y su precio de acción aumentó un 4,71% ese mismo día. SpaceX, aunque se ubicó en el segundo lugar, experimentó una caída abrupta en el precio de sus acciones del 10,65%, con un volumen de negociación de 9,534 mil millones de yuanes, indicando una clara divergencia en el mercado. Actualmente, el mercado bursátil estadounidense muestra características de "alto volumen de negociación y alta volatilidad". Por un lado, la lógica a largo plazo de la industria de la inteligencia artificial sigue vigente; por otro, el capital comienza a reevaluar la rentabilidad de sectores de nicho. En el corto plazo, es probable que las áreas de chips de memoria, manufactura avanzada y farmacéuticas innovadoras continúen siendo direcciones importantes para la inversión de capital.

15:09

Serenity es optimista respecto al aumento del volumen de LPKF, y se espera que la capitalización de mercado a largo plazo alcance entre 3 mil millones y 5 mil millones de dólares.BlockBeats News, 22 de junio, más temprano hoy, Serenity analizó la cadena de suministro de equipos para semiconductores y el sector de empaquetado avanzado, afirmando que el rango de valoración a largo plazo para LPKF Laser & Electronics probablemente sea entre 3 mil millones y 5 mil millones de dólares. Serenity considera que LPKF se encuentra actualmente en una etapa clave previa a una posible producción masiva. Serenity destacó que LPKF tiene una alta penetración entre clientes en el campo de equipos de proceso relacionados con sustratos de vidrio y posee aproximadamente el 70% de la cuota de mercado objetivo en rutas tecnológicas específicas, como los procesos de sustrato de núcleo de vidrio y empaquetado avanzado, lo que la posiciona como uno de los principales proveedores de equipos en la cadena de la industria. Al comparar la estructura de la industria, el análisis equiparó a LPKF con fabricantes de equipos como Aehr Test Systems y AIXTRON SE, sugiriendo que este tipo de “compañías con posicionamiento de equipos a pequeña escala” suelen estar limitadas por el tamaño del mercado total disponible (TAM). Su capitalización bursátil difícilmente podrá superar los 20 mil millones de dólares en el largo plazo, a menos que cuenten con una ventaja tecnológica multipunto similar a la de ASML. El comentario también señaló que, en las direcciones de empaquetado avanzado de semiconductores y Chip Packaging Optoelectronics (CPO), la cadena de suministro de equipos se encuentra actualmente en un periodo de transición desde la etapa de validación hacia la etapa de producción en volumen. Sin embargo, todavía existe una marcada diferencia de opinión en el mercado sobre este tipo de activos, y el recorrido de valorización depende en gran medida del aumento futuro en la capacidad y el ritmo de volumen de clientes.

En tendencia

MásUna ballena que apostó por SpaceX sufrió una pérdida de casi 1.2 millones de dólares, con un precio de liquidación de $105,89.

Cambios en el ranking de volumen de negociación de acciones en Estados Unidos: los gigantes del almacenamiento ocupan el primer y tercer lugar, SanDisk supera a las acciones estrella.

Novedades