¿El mercado de predicciones equivale a manipulación del mercado? La batalla entre el fracaso de la sabiduría colectiva y el derecho de liquidación

El mercado de predicciones, la estrella del momento. Pero cuando profundizas, cada vez que presionas Yes / No, las ruedas del destino comienzan a girar.

Este artículo intenta analizar temas controvertidos en los mercados de predicciones (principalmente en Polymarket), eligiendo la manipulabilidad bajo el juego binario.

Selección de casos

<1> ¿A quién identificará HBO como Satoshi?

<2> ¿Cuántos regalos entregará Santa en 2025?

<3> ¿Israel ataca Gaza por...?

Y trata de explorar posibles formas de intervención en el mercado desde la psicología, el efecto de masas, la teoría de juegos de los creadores de mercado y la comunicación de masas.

Apuesta “¿Quién es Satoshi?”: el mercado se niega a creer en la verdad

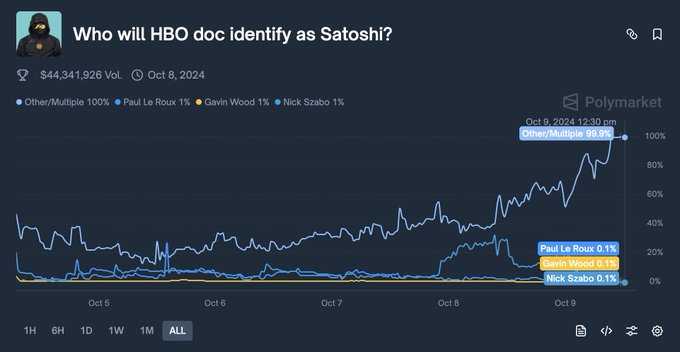

Alrededor del estreno de “Money Electric: The Bitcoin Mystery” de HBO, un contrato en Polymarket fue considerado un ejemplo clásico de “desconexión entre narrativa y hechos”: “Who will HBO identify as Satoshi?” (octubre de 2024)

En apariencia, es una apuesta colectiva sobre el misterio supremo del mundo cripto: los participantes intentan predecir a quién señalará el documental como el creador de bitcoin: Len Sassaman, Hal Finney, Adam Back, o incluso Peter Todd, quien nunca apareció en ninguna lista de teorías conspirativas.

La gran mayoría de la comunidad cripto, KOL y medios estaban convencidos de que HBO revelaría al fallecido criptógrafo Len Sassaman. Su vida encajaba perfectamente con el perfil de Satoshi, y su historia trágica y legendaria se ajustaba a la estética narrativa de HBO.

Así, la probabilidad de victoria (Yes) de Len Sassaman se disparó hasta el 68% - 70%.

La clave del evento está en la línea temporal.

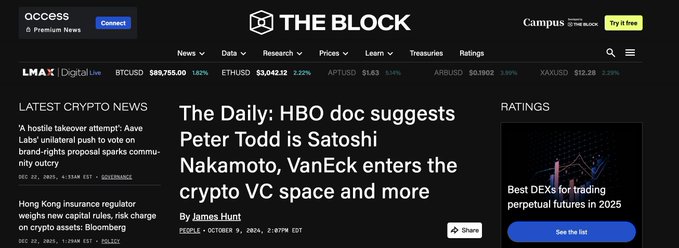

Algunos periodistas invitados a proyecciones anticipadas y personas internas comenzaron a filtrar fragmentos en Twitter y foros de la dark web. Los fragmentos y capturas filtrados mostraban claramente al director Cullen Hoback interrogando a otro desarrollador, Peter Todd, e intentando retratarlo como Satoshi.

El propio Peter Todd incluso se burló del director en Twitter, confirmando indirectamente que era el protagonista del documental. Al mismo tiempo, varios medios ya publicaban titulares como “doc identifies Peter Todd as Satoshi”.

Aun así, lo más interesante fue que, a pesar de las capturas filtradas, el precio de Len Sassaman en Polymarket no colapsó, manteniéndose en un alto 40%-50%.

Porque la comunidad se negaba a creerlo. En los comentarios, la gente se autoconvencía: “Esto es solo una cortina de humo de HBO (Red Herring)”, “Peter Todd es solo un secundario, el gran giro final será Len”.

En ese momento, surgió la oportunidad. Las probabilidades para Peter Todd / Other eran extremadamente atractivas (llegando a solo 10%-20%).

Era como “recoger lingotes de oro en un montón de baratijas”.

——El Alpha es máximo solo cuando los hechos contradicen los deseos.

La gente deseaba demasiado que fuera Len Sassaman (porque ya falleció, no puede vender bitcoin, y su historia es conmovedora). Este sesgo emocional nubló el juicio racional. En los mercados de predicción, nunca apuestes por lo que “quieres” que ocurra, solo por los hechos.

Y la regla decía claramente: “¿A quién identificará HBO como Satoshi?”, no “¿Quién es realmente Satoshi?”.

Narrativa mediática + resonancia emocional. Mientras se le dé al mercado una historia lo suficientemente conmovedora, el precio se desviará voluntariamente de los hechos.

“El escándalo del código de Santa”: cuando el hardcode se convierte en una opción

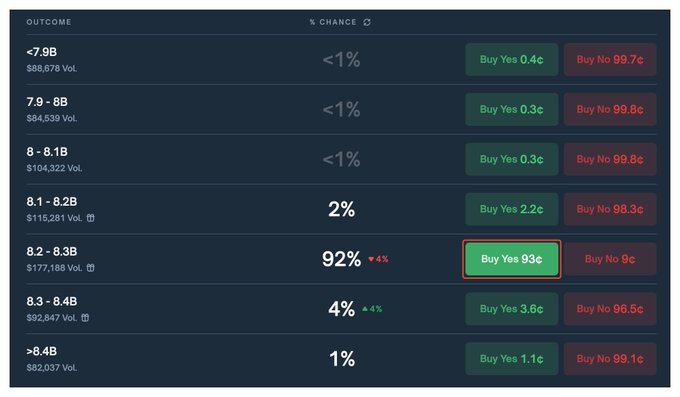

El segundo caso parece más ligero: el proyecto de seguimiento de Santa de NORAD. Cada Navidad, NORAD muestra en su web el “número de regalos entregados por Santa”. En 2025, este proyecto se convirtió en objeto de apuestas en Polymarket: “How many gifts will Santa deliver in 2025?”

Entonces, alguien abrió la consola del navegador.

Traders técnicos encontraron en los archivos JS/JSON del front-end de noradsanta.org un número hardcodeado hasta la unidad: 8,246,713,529. Esta cifra era similar a la lógica de “número de regalos” de años anteriores, pero claramente inferior al rango razonable proyectado por el crecimiento histórico (8.4–8.5B), pareciendo más un guion temporal puesto por un programador apurado.

Para el mercado, este hardcode fue rápidamente interpretado como la “respuesta definitiva”:

- El contrato para el rango “8.2–8.3B” subió del 60% a más del 90%;

- Grandes sumas de dinero lo vieron como una “ventaja informativa”, considerando los puntos porcentuales restantes como arbitraje fácil.

Pero lo realmente sutil es que: una vez que la filtración es explotada masivamente por los traders, el hardcode se convierte en una variable activable.

El sitio de NORAD es mantenido de forma centralizada, los desarrolladores tienen total autoridad para cambiar el valor hardcodeado en el último momento; cuando el “desarrollador perezoso” y el “fraude de hardcode” se vuelven parte del debate social, los responsables incluso tienen incentivos para modificar el número en tiempo real y demostrar que no son amateurs.

Esto significa que, para quienes compraron grandes cantidades de “8.2–8.3B=Yes” a 0.93, la verdadera apuesta no era cuántos regalos entregaría Santa, sino si un desarrollador cambiaría ese número en el último commit antes del lanzamiento.

Estructuralmente, este mercado permite que múltiples “formas de intervención” tengan un gran impacto en el precio.

El sitio de NORAD es centralizado, los desarrolladores pueden cambiar el valor hardcodeado en cualquier momento. Cuando el “desarrollador perezoso” y el “fraude de hardcode” se convierten en parte del debate social, los responsables pueden verse motivados a modificar el número en tiempo real para demostrar profesionalismo.

Esto significa que, para quienes compraron grandes cantidades de “8.2–8.3B=Yes” a 0.93, la verdadera apuesta no era cuántos regalos entregaría Santa, sino si un desarrollador cambiaría ese número en el último commit antes del lanzamiento.

En este caso, el mercado de predicción ya no predice una variable aleatoria objetiva, sino que ofrece a unos pocos con acceso al sistema la oportunidad de apostar sobre cómo será interpretado su comportamiento. Quienes escriben el front-end tienen el poder dual de “spoilear + modificar en cualquier momento”.

Los jugadores técnicos que despliegan crawlers de código pueden abrir posiciones antes de que la mayoría se entere del hardcode; los medios pueden amplificar la narrativa del “escándalo del hardcode”, influyendo indirectamente en si los responsables ajustan la estrategia.

Aquí, el mercado de predicción deja de predecir una variable aleatoria objetiva y se convierte en un derivado donde unos pocos con acceso al sistema apuestan sobre cómo será interpretado su comportamiento por el exterior.

Contrato “Ataque a Gaza”: el thriller nocturno en el mercado

El tercer caso es el de mayor impacto real. Gracias a @ec_unoxx por el resumen, el trader es @poliedge100 (profesor Pequeño Cocodrilo).

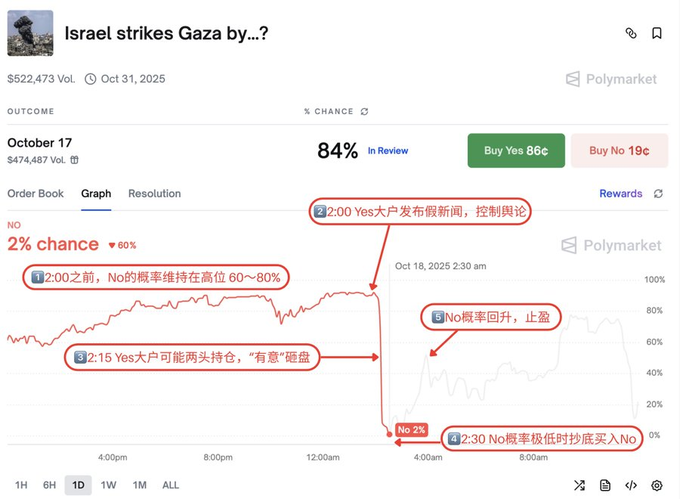

Un contrato sobre si Israel atacaría Gaza antes de una fecha límite específica vivió una limpieza de precios con gran “guion” en la última etapa antes del vencimiento.

Al principio, el mercado creía que la probabilidad de un ataque a gran escala antes de la fecha límite era baja, y el precio del “No” se mantuvo en el rango alto del 60%–80%. Con el paso del tiempo, la “ausencia de eventos” reforzaba la legitimidad del “No”.

Luego llegó el ritmo familiar: horas nocturnas + ofensiva mediática + pánico en el mercado.

- En los comentarios de la plataforma, la parte “Yes” comenzó a publicar capturas no verificadas, enlaces de medios locales e incluso noticias antiguas, creando la narrativa de que “el ataque ya ocurrió, solo que los grandes medios van con retraso”.

- Al mismo tiempo, grandes órdenes de venta rompieron el soporte del “No”, llevando el precio al “basurero” del 1%–2%.

Para los tenedores de posiciones altamente dependientes de la información y la emoción, esta serie de acciones fue suficiente para crear una “ilusión final”:

“Si la gente está vendiendo y todos dicen que ya pasó, seguro que yo no he visto la noticia.”

Mientras se creaba este pánico, un pequeño grupo que insistía en la verificación de hechos llegó a una conclusión completamente diferente:

- Antes de la fecha límite, no existía evidencia clara, reconocida por medios autorizados y que cumpliera con la definición del contrato de “ataque aéreo”;

- Desde la perspectiva de las reglas escritas, el “No” seguía teniendo una alta probabilidad de ser el resultado final legítimo.

Así, estructuralmente apareció de nuevo una apuesta asimétrica:

- El mercado valoró el “No” como una probabilidad del 1%;

- Pero la evidencia textual y la interpretación de las reglas daban una probabilidad real mucho mayor.

Lo que realmente generó controversia fue la escena tras la liquidación:

- Después del cierre, alguien propuso liquidar como “Yes” y se abrió un periodo limitado de disputa;

- Por razones procedimentales o falta de recursos de los participantes, esta decisión no pudo ser revertida;

- El contrato se cerró finalmente como “Yes”, y muchos que defendían la interpretación textual de las reglas solo pudieron debatir después si esto era coherente con el diseño original, sin poder cambiar el flujo de fondos.

Este caso expuso brutalmente el “efecto invernadero” de los mercados de predicción:

- La opinión pública puede causar un colapso de precios en poco tiempo;

- El capital puede crear la ilusión de “dinero inteligente retirándose” mediante ventas autoinducidas;

- El derecho de liquidación final suele estar en manos de unos pocos con recursos y capacidad organizativa.

Ya no se trata de un “sesgo de la sabiduría colectiva”, sino de un espacio de manipulación donde narrativa, capital y poder de interpretación de reglas se combinan.

En resumen, en los tres casos anteriores, el mercado de predicción muestra otro panorama:

- Para los generadores de noticias y medios

Cada mercado de predicción puede verse como un termómetro en tiempo real de la influencia narrativa.

Directores de documentales, equipos de PR y creadores de temas pueden ajustar su ritmo observando el mercado: qué candidatos seguir explotando, qué tramas necesitan más dramatismo.

En casos extremos, los creadores de contenido incluso pueden “invertir” el proceso y escribir las preferencias del mercado en el guion.

- Para los equipos de proyectos / plataformas

La ambigüedad de las reglas, la elección de fuentes de liquidación y el diseño de mecanismos de disputa afectan directamente quién puede beneficiarse de los eventos de cierre.

Un oráculo ambiguo y un poder de arbitraje amplio equivalen a reservar un “espacio gris” para fuerzas organizadas.

En este espacio, el mercado de predicción deja de ser un “registro pasivo de resultados” y se convierte en una herramienta activa para crear liquidez.

- Para los participantes (retail / KOL / comunidades)

Los comentarios, redes sociales y todo tipo de interpretaciones secundarias constituyen un conjunto de palancas psicológicas explotables.

Publicando de forma concentrada capturas “aparentemente autorizadas”, enlaces y titulares sacados de contexto, los actores pueden llevar el precio de un rango racional a uno de pánico o euforia en poco tiempo.

En esta estructura, quienes tienen mayor poder de discurso (KOL, grandes influencers, cuentas de análisis) tienen una capacidad natural para manipular la narrativa.

- Para hackers y “jugadores del sistema”

Monitorear el código front-end, las actualizaciones de fuentes de datos, APIs de noticias e incluso el mecanismo del oráculo puede ser una estrategia sistémica.

Capturar hardcodes, errores de configuración o situaciones límite antes de que el mercado reaccione es un “alpha estructurado” de alto apalancamiento.

Los jugadores más agresivos investigan directamente cómo influir legalmente o “al límite” en la fuente de liquidación, haciendo que el mundo “parezca” alineado con su posición en poco tiempo.

Finalmente, cito la frase fijada de @LeotheHorseman (profesor Caballo):

La verdad o falsedad de la información ya no importa (en el sentido del conocimiento y la práctica), lo que la gente está dispuesta a pagar es la realidad. El tema más importante de la era actual puede ser cómo interactúan la fijación de precios de la información y la información sobre la fijación de precios.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Shanghái añade 9 nuevos servicios de inteligencia artificial generativa registrados

Hyper Foundation: El HYPE en posesión del Aid Fund ha sido oficialmente reconocido como quemado