Snowball 20 veces en 2 días: un experimento de meme coin que impide que los desarrolladores huyan con los fondos

El mercado cripto de diciembre está tan frío como el clima.

Las transacciones on-chain llevan mucho tiempo en hibernación y las nuevas narrativas también escasean. Basta con ver las peleas y chismes de la comunidad china de CT en estos días para darse cuenta de que casi nadie está participando en este mercado.

Pero en la comunidad angloparlante estos días se está discutiendo algo nuevo.

Un meme coin llamado Snowball, lanzado el 18 de diciembre en pump.fun, alcanzó una capitalización de mercado de 10 millones de dólares en solo cuatro días y sigue marcando máximos históricos; mientras que en la comunidad china casi nadie lo menciona.

En un entorno donde no hay nuevas narrativas y ni siquiera los memes coins de perros están de moda, esto es de las pocas cosas que llaman la atención y generan cierto efecto de riqueza local.

El nombre Snowball, que significa "efecto bola de nieve", es precisamente la historia que quiere contar:

Un mecanismo que permite que el token "crezca cada vez más por sí mismo".

Convertir las comisiones en compras: market making bola de nieve

Para entender qué está haciendo Snowball, primero hay que saber cómo suelen ganar dinero los tokens en pump.fun.

En pump.fun, cualquiera puede crear un token en cuestión de minutos. El creador puede establecer una "comisión de creador", que básicamente es un porcentaje de cada transacción que va a su propia wallet, normalmente entre 0,5% y 1%.

Teóricamente, este dinero puede usarse para construir comunidad o marketing, pero en la práctica, la mayoría de los desarrolladores optan por: acumular suficiente y luego desaparecer.

Esto es parte del ciclo de vida típico de los shitcoins: lanzamiento, pump, recolectar comisiones y huir. Los inversores no apuestan por el token en sí, sino por la integridad del desarrollador.

La propuesta de Snowball es no quedarse con ese dinero de la comisión de creador.

Para ser exactos, el 100% de la comisión de creador no va a ninguna wallet personal, sino que se transfiere automáticamente a un bot de market making on-chain.

Este bot ejecuta tres acciones cada cierto tiempo:

Primero, usa los fondos acumulados para comprar tokens en el mercado, generando presión de compra;

Segundo, añade los tokens comprados y la cantidad correspondiente de SOL al pool de liquidez, mejorando la profundidad de trading;

Tercero, en cada operación quema el 0,1% de los tokens, generando deflación.

Al mismo tiempo, el porcentaje de la comisión de creador que cobra este token no es fijo, sino que fluctúa entre 0,05% y 0,95% según la capitalización de mercado.

Cuando la capitalización es baja, la comisión es más alta para que el bot acumule fondos más rápido; cuando la capitalización sube, la comisión baja para reducir la fricción en las transacciones.

En resumen, la lógica de este mecanismo es que cada vez que haces una transacción, parte del dinero se convierte automáticamente en presión de compra y liquidez, en lugar de ir al bolsillo del desarrollador.

Por lo tanto, es fácil entender este efecto bola de nieve:

Las transacciones generan comisiones → las comisiones se convierten en compras → las compras elevan el precio → el precio atrae más transacciones → más comisiones... teóricamente puede crecer por sí solo.

Datos on-chain

Explicado el mecanismo, veamos los datos on-chain.

Snowball se lanzó el 18 de diciembre, hace cuatro días. La capitalización de mercado pasó de cero a 10 millones de dólares, con un volumen de negociación de 11 millones en 24 horas.

Para un shitcoin de pump.fun, este rendimiento ya es bastante duradero en el contexto actual.

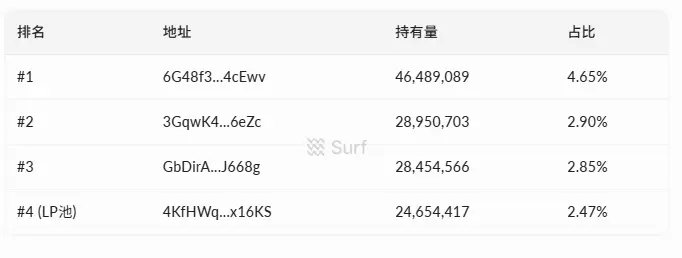

En cuanto a la distribución de tokens, actualmente hay 7.270 direcciones de holders. Los diez principales holders poseen alrededor del 20% del suministro total, y el mayor holder individual tiene el 4,65%.

No hay ninguna dirección que posea el 20-30% de los tokens, la distribución es relativamente dispersa.

En cuanto a las transacciones, desde el lanzamiento se han realizado más de 58.000 operaciones, de las cuales 33.000 han sido compras y 24.000 ventas. El total comprado es de 4,4 millones de dólares, el total vendido 4,3 millones, con un flujo neto de unos 100.000. Las compras y ventas están bastante equilibradas, sin presión de venta unilateral.

En el pool de liquidez hay unos 380.000 dólares, la mitad en tokens y la otra mitad en SOL. Para esta capitalización, la profundidad no es muy alta, por lo que las grandes operaciones pueden causar deslizamientos notables.

Otro punto a destacar es que una exchange llamada Alpha anunció la cotización de este token menos de 96 horas después de su lanzamiento, lo que confirma en cierta medida su popularidad a corto plazo.

Perpetuum mobile en un mercado frío

Tras revisar el panorama, se puede ver que la discusión en la comunidad angloparlante sobre Snowball se centra principalmente en el mecanismo. El razonamiento de los partidarios es directo:

Es el primer meme coin que bloquea el 100% de la comisión de creador en el protocolo, el desarrollador no puede huir con el dinero, al menos estructuralmente es más seguro que otros shitcoins.

El equipo de desarrollo también apoya esta narrativa. La wallet del desarrollador, la wallet del bot de market making y los registros de transacciones son todos públicos, enfatizando la "verificabilidad on-chain".

@bschizojew se autodenomina "esquizofrénico on-chain, fuerzas especiales de 4chan, veterano de la primera generación de meme coins", con un aire autocrítico de degen que encaja muy bien con la comunidad cripto nativa.

Pero la seguridad del mecanismo y la rentabilidad no son lo mismo.

El efecto bola de nieve solo funciona si hay suficiente volumen de transacciones generando comisiones para alimentar al bot y ejecutar recompras. Cuantas más transacciones, más fondos para el bot, mayor presión de compra, precio más alto, más gente interesada en operar...

Este es el estado ideal del "flywheel" de recompras de cualquier meme coin en un bull market.

El problema es que el flywheel necesita un impulso externo para arrancar.

¿Cuál es el contexto actual del mercado cripto? Baja actividad on-chain, menor interés general en meme coins, y poco capital dispuesto a apostar por shitcoins. En este contexto, si no llegan nuevas compras, el volumen de transacciones cae, el bot recibe menos comisiones, las recompras se debilitan, el soporte de precio disminuye y el interés en operar baja aún más.

El flywheel puede girar hacia adelante, pero también hacia atrás.

Un problema más realista es que el mecanismo solo resuelve el riesgo de "desarrollador huyendo con el dinero", pero los riesgos de los meme coins van mucho más allá.

Dumping de ballenas, falta de liquidez, narrativa obsoleta... cualquiera de estos factores puede ocurrir, y el 100% de recompras con comisiones tiene un efecto limitado.

Todos han sido víctimas antes, y en la comunidad china algunos lo resumen muy bien:

Juega si quieres, pero no te emociones demasiado.

No solo una bola de nieve está rodando

Snowball no es el único proyecto que cuenta la historia del market making automático.

También en el ecosistema de pump.fun, un token llamado FIREBALL está haciendo algo similar: recompras automáticas y quema, presentándolo como un protocolo que otros tokens pueden integrar. Pero su capitalización es mucho menor que la de Snowball.

Esto demuestra que el mercado está reaccionando a la dirección de los "meme coins basados en mecanismos".

Las estrategias tradicionales de shilling, pump y hype comunitario cada vez atraen menos capital, así que contar una historia de "seguridad estructural" mediante diseño de mecanismos puede ser una de las nuevas tácticas de los meme coins.

Aun así, crear un mecanismo artificialmente no es nada nuevo.

En 2021, OlympusDAO y su (3,3) fue el caso más típico: usó la teoría de juegos para envolver su mecanismo de staking, contando la historia de "si nadie vende, todos ganan", y en su pico alcanzó decenas de miles de millones de dólares de capitalización. El desenlace ya lo conocemos: caída en espiral, perdiendo más del 90% de su valor.

Aún antes, Safemoon implementó la táctica de "impuesto en cada transacción repartido entre los holders", también una narrativa de innovación en mecanismos, pero terminó con una demanda de la SEC y el fundador acusado de fraude.

El mecanismo puede ser un buen gancho narrativo, capaz de atraer capital y atención en el corto plazo, pero el mecanismo en sí no crea valor.

Cuando el capital externo deja de entrar, hasta el flywheel más ingenioso se detiene.

Por último, repasemos qué está haciendo realmente este pequeño meme coin:

Convierte la comisión de creador de los meme coins en un "bot de market making automático". El mecanismo no es complicado y el problema que resuelve es claro: evitar que el desarrollador huya con el dinero.

Que el desarrollador no pueda huir no significa que tú vayas a ganar dinero.

Si después de leer esto te parece interesante el mecanismo y quieres participar, recuerda: ante todo es un meme coin, y solo después un experimento de nuevo mecanismo.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.