Promocionan Ethereum al público, pero sus informes internos son bajistas: ¿todavía se puede confiar en el equipo de Tom Lee?

Título original: «Promocionando Ethereum en público, pero bajista en informes internos: ¿Todavía es confiable el equipo de Tom Lee?»

Fuente original: Wu Blockchain

Si hubiera que elegir a la figura más representativa para la narrativa alcista de Ethereum en 2025, el presidente de BitMine, empresa de tesorería de Ethereum, y cofundador y director de inversiones de Fundstrat, Tom Lee, suele ocupar el lugar más destacado. En múltiples declaraciones públicas ha enfatizado repetidamente que ETH está infravalorado; recientemente, en la Binance Blockchain Week del 4 de diciembre, también afirmó que Ethereum a 3000 dólares estaba "gravemente infravalorado", y llegó a dar un objetivo de precio alto de "15 000 dólares para ETH a finales de 2025". Como estratega de Wall Street, conocido como el "genio de Wall Street", y activo durante mucho tiempo en los medios y presentaciones institucionales, las opiniones de Tom Lee suelen ser vistas por el mercado como un barómetro del sentimiento.

Sin embargo, cuando el mercado desvía la mirada de las cámaras hacia los documentos internos de la institución, el panorama cambia: en la última estrategia de perspectivas para 2026 de Fundstrat, dirigida a clientes internos suscriptores y fundada por Tom Lee, se ofrece una opinión contraria. Su previsión base considera que en la primera mitad de 2026 los criptoactivos podrían experimentar una corrección significativa, situando el rango objetivo de ETH entre 1800 y 2000 dólares. Esta diferencia entre el "optimismo público" y el "pesimismo interno" ha puesto a Tom Lee y a su institución asociada en el centro del debate.

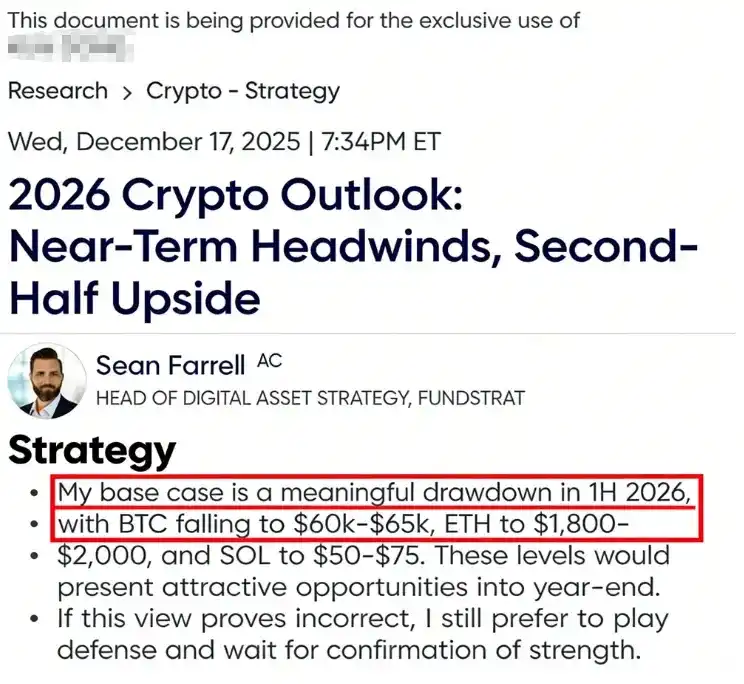

Predicciones y opiniones clave del informe «2026 Crypto Outlook» de Fundstrat

El informe fue elaborado por Sean Farrell, analista responsable de la investigación de criptoactivos en Fundstrat y actual jefe de estrategia de activos digitales, cubriendo principalmente el mercado cripto y la investigación estratégica relacionada con blockchain. El informe está dirigido principalmente a clientes internos bajo suscripción, con una tarifa mensual de 249 dólares.

El informe describe para los clientes internos una expectativa de mercado a corto plazo completamente diferente a la opinión pública, pronosticando una corrección significativa en la primera mitad de 2026: bitcoin podría caer a 60 000–65 000 dólares, ethereum a 1800–2000 dólares, y solana a 50–75 dólares. Además, señala que estas zonas de corrección serán buenas oportunidades para posicionarse en largo. Si el mercado no corrige profundamente como se espera, el equipo prefiere mantener una estrategia defensiva y esperar señales claras de fortalecimiento de la tendencia antes de entrar.

El informe explica que este escenario pesimista no implica un giro hacia un mercado bajista a largo plazo, sino que es una medida de gestión de riesgos de "reinicio estratégico". Fundstrat señala varios factores adversos a corto plazo que podrían presionar el mercado cripto a principios de 2026: posible cierre del gobierno de EE. UU., incertidumbre en las políticas comerciales internacionales, disminución de la confianza en los retornos de la inversión en IA y la incertidumbre política derivada del cambio de presidente de la Reserva Federal.

Estos factores macroeconómicos, sumados a la alta volatilidad, podrían provocar una corrección en la valoración de los criptoactivos en un entorno de liquidez ajustada. Fundstrat enfatiza que este ajuste es una "corrección y no un colapso", considerando que las caídas bruscas suelen ser el preludio de una nueva subida. Tras digerir el riesgo en la primera mitad del año, se espera que el mercado se recupere en la segunda mitad.

El informe incluso ofrece objetivos optimistas para finales de 2026: bitcoin a 115 000 dólares, ethereum a 4500 dólares, y destaca que ethereum podría mostrar una fortaleza relativa durante esta corrección. El informe señala que ethereum tiene algunas ventajas estructurales: tras cambiar a consenso PoS, no sufre la presión de venta de los mineros, a diferencia de bitcoin, que sí enfrenta ventas continuas de mineros; tampoco existen factores de presión de venta potencial como los grandes tenedores de MicroStrategy. Además, en comparación con bitcoin, ethereum enfrenta menos preocupaciones por amenazas de la computación cuántica.

Estos factores implican que ethereum podría resistir mejor la presión de venta a medio plazo. Se puede ver que el tono del informe interno de Fundstrat es cauteloso: aunque a largo plazo sigue siendo alcista, a corto plazo recomienda a los clientes internos aumentar la tenencia de efectivo y stablecoins y esperar pacientemente mejores puntos de entrada.

Predicciones públicas optimistas de Tom Lee sobre Ethereum para 2025

En marcado contraste con el informe interno de Fundstrat, su cofundador Tom Lee ha desempeñado durante todo 2025 el papel de "superalcista" en público, publicando en varias ocasiones expectativas de precios para bitcoin y ethereum muy superiores a las del mercado:

Optimismo sobre bitcoin a principios de año: según CoinDesk, Tom Lee situó a principios de año el objetivo de bitcoin para finales de 2025 en hasta 250 000 dólares. En julio y agosto de 2025, cuando el precio de ethereum subía con fuerza acercándose a máximos históricos, Tom Lee declaró públicamente que ethereum podría alcanzar los 12 000–15 000 dólares antes de finales de 2025, calificándolo como una de las mayores oportunidades macro de inversión de los próximos 10–15 años.

En agosto, durante una entrevista en CNBC, elevó aún más el objetivo de precio, afirmando que ethereum estaba entrando en un punto de inflexión clave similar al de bitcoin en 2017. En 2017, bitcoin pasó de menos de 1000 dólares a 120 000 dólares impulsado por la narrativa de "oro digital", logrando un crecimiento de 120 veces. Dado que la «Ley Genius» dio luz verde a las stablecoins, la industria cripto vivió su "momento ChatGPT", y las ventajas clave de los smart contracts no aplican a bitcoin. Predijo que este era el "momento 2017" de ethereum, y que no era imposible que el precio subiera de 3700 dólares a 30 000 o incluso más.

Narrativa de superciclo: tras la llegada del otoño, Tom Lee mantuvo su postura extremadamente optimista. En noviembre de 2025, en una entrevista, afirmó: "Creemos que ETH está comenzando un superciclo similar al de bitcoin entre 2017 y 2021", insinuando que ethereum podría replicar el crecimiento de cien veces de bitcoin en los próximos años.

Discurso en la cumbre de Dubái: a principios de diciembre de 2025, en la Binance Blockchain Week, Tom Lee volvió a sorprender con su optimismo, prediciendo que bitcoin podría dispararse a 250 000 dólares "en unos meses" y afirmando que el precio de ethereum, entonces en torno a los 3000 dólares, estaba "gravemente infravalorado".

Mediante comparaciones históricas, señaló que si el ratio ETH/BTC volvía a su media de ocho años (aprox. 0,07), el precio de ETH podría alcanzar los 12 000 dólares; si regresaba al máximo relativo de 2021 (aprox. 0,16), ETH podría subir a 22 000 dólares; y en un caso extremo, si el ratio ETH/BTC subía a 0,25, teóricamente el valor de ethereum podría superar los 60 000 dólares.

Expectativas de nuevos máximos a corto plazo: incluso ante la volatilidad del mercado a final de año, Tom Lee no moderó su discurso alcista. A mediados de diciembre de 2025, en una entrevista con CNBC, declaró que "no cree que esta subida haya terminado" y apostó a que bitcoin y ethereum alcanzarían nuevos máximos históricos antes de finales de enero del próximo año. En ese momento, bitcoin ya había superado el máximo de 2021, mientras que ethereum rondaba los 3000 dólares, aún un 40% por debajo de su máximo histórico de 4954 dólares.

Estas predicciones cubren casi todos los puntos clave de 2025. En la página de análisis de Fundstrat de unbias fyi, Tom Lee está etiquetado como "Perma Bull (alcista permanente)", y cada una de sus declaraciones ofrece al mercado objetivos de precio más altos y plazos más optimistas. Sin embargo, estas predicciones agresivas están muy alejadas de la realidad del mercado. Esta serie de hechos ha llevado al mercado a cuestionar la credibilidad del "genio de Wall Street" Tom Lee.

¿Quién es Tom Lee?

Thomas Jong Lee, conocido como Tom Lee, es un reconocido estratega del mercado de valores estadounidense, director de investigación y comentarista financiero. Comenzó su carrera en Wall Street en la década de 1990, trabajando en Kidder Peabody y Salomon Smith Barney. En 1999 se unió a JPMorgan y desde 2007 fue su estratega jefe de acciones.

En 2014, cofundó la firma de investigación independiente Fundstrat Global Advisors y asumió el cargo de director de investigación, pasando de estratega de banca de inversión a líder de una firma de investigación independiente. Es considerado uno de los primeros estrategas de Wall Street en incluir bitcoin en discusiones de valoración mainstream. En 2017, publicó el informe titulado «A framework for valuing bitcoin as a substitute for gold», proponiendo por primera vez que bitcoin tenía potencial para sustituir parcialmente al oro como reserva de valor.

Debido a la alta exposición mediática de sus investigaciones y opiniones, Tom Lee suele aparecer como "director de investigación de Fundstrat" en programas y eventos financieros mainstream (incluyendo referencias a su cargo en páginas y vídeos de CNBC). Desde 2025, su influencia se ha extendido aún más a la narrativa de "tesorería de ethereum": según Reuters, tras la financiación de la estrategia de tesorería de ethereum de BitMine, Thomas Lee de Fundstrat se unió a su consejo de administración para apoyar la estrategia de tesorería centrada en ethereum. Al mismo tiempo, Fundstrat sigue publicando en su canal de YouTube perspectivas de mercado y opiniones centradas en Tom Lee.

De la arrogancia a la humildad: el contraste entre las declaraciones públicas y el pesimismo interno

Las declaraciones contradictorias de Tom Lee y su equipo en diferentes contextos han generado un intenso debate en la comunidad sobre sus motivaciones y honestidad. Ante la reciente controversia, Sean Farrell, jefe de estrategia de activos digitales de Fundstrat, respondió en una publicación que existe un malentendido externo sobre el proceso de investigación de Fundstrat.

Explicó que Fundstrat cuenta con varios analistas internos, cada uno con su propio marco de investigación y horizonte temporal, para atender a diferentes tipos de clientes; la investigación de Tom Lee está más orientada a instituciones de gestión de activos tradicionales y a inversores con "baja asignación" (normalmente solo asignan el 1%–5% de sus activos a BTC/ETH), enfatizando la disciplina a largo plazo y las tendencias estructurales, mientras que él mismo atiende principalmente a carteras con una alta proporción de criptoactivos (alrededor del 20%+). Sin embargo, Tom Lee no aclaró públicamente que su optimismo sobre ETH iba dirigido a quienes solo asignan el 1%–5% de sus activos a BTC/ETH.

Farrell añadió que su escenario base cauteloso para la primera mitad de 2026 es una medida de gestión de riesgos, no un giro bajista sobre el futuro a largo plazo de las criptomonedas. Considera que el mercado actual está valorado "casi a la perfección", pero persisten riesgos como el cierre del gobierno, la volatilidad comercial, la incertidumbre en el gasto de capital en IA y el cambio de presidente de la Reserva Federal. También enumeró su historial de rendimiento, afirmando que su cartera de tokens creció unas 3 veces desde mediados de enero de 2023, y la cartera de acciones cripto subió aproximadamente un 230% desde su creación, superando a BTC en un 40% aproximadamente. En sus respectivos periodos, ambas probablemente superaron a la mayoría de los fondos de liquidez. Sin embargo, este discurso parece más una justificación ante las pérdidas de 3 billones de dólares de Bitmine y las declaraciones contradictorias de su fundador.

Conclusión: el contraste no es el problema, el problema está en la divulgación y los límites

La verdadera controversia aquí no radica en la existencia de diferentes marcos internos en Fundstrat, sino en la falta de claridad suficiente sobre el alcance y la divulgación de intereses entre el cofundador en la comunicación pública y el servicio al cliente.

Sean Farrell justifica las diferencias en las declaraciones contradictorias por el servicio a diferentes tipos de clientes, lo cual es lógico, pero a nivel de comunicación no se pueden evitar tres cuestiones:

1. Cuando Tom Lee expresa repetidamente su fuerte optimismo sobre ETH en vídeos públicos y entrevistas, el público no asume por defecto que esto "solo aplica a debates de asignación baja y a largo plazo", ni comprende automáticamente los riesgos, horizontes temporales y ponderaciones de probabilidad implícitos. Él mismo tampoco ha aclarado públicamente el alcance y las condiciones de aplicación.

2. El modelo de suscripción de FS Insight / Fundstrat es esencialmente "monetización de la investigación", con la página web mostrando directamente la opción "Start Free Trial" y utilizando a Tom Lee como principal figura promocional. En Fundstrat, Tom Lee es la figura central, y la página de FS Insight lo presenta como "Tom Lee, CFA / Head of Research". Cuando el crecimiento de la audiencia y las suscripciones proviene principalmente de las entrevistas públicas de Tom Lee en los medios, ¿cómo puede la empresa convencer al público de que "solo está expresando opiniones personales"?

3. Según información pública, Tom Lee también es presidente del consejo de administración de BitMine Immersion Technologies (BMNR), empresa de estrategia de tesorería de ethereum, que tiene a ETH como uno de sus principales activos de tesorería. En esta estructura, su continua promoción pública de ETH será interpretada naturalmente por el mercado como alineada con los intereses de las entidades relacionadas. Para los titulares de la certificación CFA, la ética profesional también enfatiza la "divulgación suficiente y clara" de cualquier asunto que pueda afectar la independencia y objetividad.

Este tipo de controversias suele implicar cuestiones de cumplimiento: antifraude y divulgación de conflictos de interés. En el contexto de la ley de valores de EE. UU., la Regla 10b-5 es una de las cláusulas antifraude más típicas, cuyo núcleo es prohibir declaraciones falsas o engañosas relevantes en relación con operaciones de valores.

Además, la estructura de Fundstrat complica aún más la controversia: Fundstrat Global Advisors enfatiza en sus términos y documentos de divulgación que es una empresa de investigación, "no un asesor de inversiones registrado ni un broker-dealer", y que la investigación por suscripción es "solo para uso de los clientes". Sin embargo, Fundstrat Capital LLC sí ofrece servicios de asesoría como "asesor de inversiones registrado ante la SEC (RIA)".

Dado que las entrevistas públicas y el canal de YouTube de Fundstrat cumplen de hecho una función de "adquisición de clientes/marketing", surge otra cuestión: ¿qué contenidos pertenecen a la divulgación de investigación personal y cuáles al marketing de la empresa? Si un canal público de una institución publica continuamente "fragmentos alcistas", mientras que el servicio de suscripción publica previsiones "bajistas para la primera mitad del año" y no presenta en la comunicación pública las condiciones clave y el marco de riesgos, al menos constituye una presentación selectiva bajo asimetría de información.

Quizás esto no viole la ley, pero erosiona continuamente la confianza pública en la independencia y credibilidad de la investigación, y difumina los límites entre "investigación — marketing — movilización narrativa". Para una firma de investigación que basa su negocio en la reputación, este coste de confianza acabará perjudicando a la propia marca.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

La principal firma de tesorería de ETH alcanza un hito tremendo

XRP vs. petróleo: por qué esta caída podría haber terminado

El precio de BTC podría tocar fondo en $37,500 en 2026: analista

Solana cae un 39%: oficialmente el peor trimestre de 2025