¡La tasa de interés más alta en 30 años! Bajo la señal gradual y hawkish del Banco Central de Japón, ¿hacia dónde se dirigirán los activos de riesgo?

Autor: Zhou, ChainCatcher

El Banco de Japón (BOJ) decidió aumentar la tasa de interés de política monetaria en 25 puntos básicos, del 0.5% al 0.75%, en la reunión de política monetaria que concluyó el 19 de diciembre de 2025. Esta es la segunda subida de tasas del BOJ desde enero de este año, y el nivel de tasas ha alcanzado su máximo desde 1995.

La decisión fue aprobada por unanimidad con un resultado de 9:0, cumpliendo completamente con las expectativas del mercado. Los 50 economistas encuestados previamente predijeron unánimemente este aumento de tasas, siendo esta la primera vez bajo la presidencia de Kazuo Ueda que se presenta una expectativa de subida de tasas "totalmente consensuada".

El gobernador del Banco de Japón, Kazuo Ueda, señaló en la conferencia de prensa que el hecho de que las tasas de interés a corto plazo estén en su nivel más alto en 30 años no tiene un significado especial, y que la entidad monitoreará de cerca el impacto de los cambios en las tasas. Indicó que aún existe una distancia respecto al límite inferior del rango de tasas neutrales, y que el mercado no debe esperar que se proporcione un rango neutral preciso en el corto plazo. En cuanto al ritmo de ajuste de las políticas de apoyo monetario futuras, dependerá del crecimiento económico, el comportamiento de los precios y el entorno del mercado financiero en ese momento.

Ueda enfatizó que en cada reunión se actualizará la evaluación de las perspectivas económicas, los riesgos de precios y la probabilidad de alcanzar los objetivos, y que las decisiones se tomarán en consecuencia. Reconoció que el rango estimado de la tasa neutral en Japón es amplio y difícil de calcular con precisión, por lo que es necesario observar la respuesta real de la economía y los precios tras cada cambio de tasas. Si el aumento de los salarios continúa trasladándose a los precios, es posible que se produzcan nuevas subidas de tasas.

El mercado de capitales reaccionó con relativa calma: el tipo de cambio dólar/yen subió ligeramente un 0,3% hasta 156,06; el rendimiento de los bonos japoneses a 30 años subió ligeramente 1 punto básico hasta 3,385%; el índice Nikkei 225 subió un 1,5% hasta 49.737,92 puntos; bitcoin superó los 87.000 dólares, con un aumento diario del 1,6%. Los activos de riesgo en general no mostraron por el momento una presión significativa de venta.

En cuanto a los fundamentos, esta subida de tasas en Japón contó con un sólido respaldo de datos. En noviembre, su CPI subyacente creció un 3,0% interanual, en línea con las expectativas, la presión inflacionaria sigue siendo fuerte y ha estado por encima del objetivo del 2% durante 44 meses consecutivos; además, el crecimiento salarial es sólido, la confianza de las grandes manufactureras alcanzó su nivel más alto en cuatro años, y a pesar de la presión arancelaria de Estados Unidos, el ajuste de las cadenas de suministro empresariales ha mostrado una notable resiliencia, con un impacto menor al esperado.

Al mismo tiempo, los principales sindicatos japoneses han fijado para la próxima "Shunto" un objetivo de aumento salarial igual al del año pasado. Dado que el año pasado ya se logró el mayor ajuste salarial en décadas, esto indica que la dinámica de crecimiento salarial sigue vigente.

En general, aunque el aumento de tasas ha sido pequeño, marca la despedida oficial de Japón de una era de ultraexpansión prolongada, y podría convertirse en un punto de inflexión importante para la liquidez de los activos de riesgo globales a finales de año.

¿El mercado ya ha descontado completamente las expectativas?

Actualmente, la valoración del mercado muestra que el Banco de Japón podría volver a subir las tasas tan pronto como en junio o julio del próximo año. Tang Yuxuan, de JPMorgan Private Bank, considera que, debido a que el mercado ya lo ha descontado, el efecto de la subida de tasas sobre el yen es limitado. Se espera que en 2026 haya otra subida hasta el 1%, y que el tipo de cambio dólar/yen se mantenga cerca de 150, con 160-162 como rango potencial de defensa; el diferencial negativo de tasas y el riesgo fiscal seguirán limitando el potencial de apreciación del yen.

Sin embargo, algunos analistas cuestionan que este calendario es demasiado agresivo y consideran que octubre de 2026 es una ventana más realista, lo que permitiría suficiente margen para evaluar el impacto del aumento de los costos de endeudamiento en la financiación empresarial, el crédito bancario y el consumo de los hogares. Para entonces, los resultados de las negociaciones salariales de primavera y el tipo de cambio del yen serán los principales indicadores de evaluación.

Además, Morgan Stanley prevé que, tras la subida de 25bp, el Banco de Japón seguirá enfatizando el carácter acomodaticio de la política, y que las tasas aún están por debajo del nivel neutral. El camino futuro de endurecimiento será gradual y altamente dependiente de los datos, sin una ruta agresiva preestablecida.

El analista de Investinglive Eamonn Sheridan considera que, dado que la tasa real sigue siendo negativa y la política sigue siendo acomodaticia, la próxima subida de tasas no se produciría antes de mediados o finales de 2026, para observar cómo los costos de endeudamiento se filtran realmente en la economía.

Durante mucho tiempo, el entorno de tasas ultra bajas de Japón ha proporcionado una enorme liquidez barata a los mercados globales. A través del "carry trade del yen", los inversores toman prestado yenes a bajo costo e invierten en activos de alto rendimiento como acciones estadounidenses y criptomonedas. Este mecanismo es de gran escala y ha sido un importante soporte para el mercado alcista de activos de riesgo en los últimos años.

Aunque los últimos datos TIC muestran que el capital japonés aún no ha regresado masivamente del mercado de bonos estadounidense (las posiciones en octubre aumentaron a 1.2 billones de dólares), el aumento del atractivo de los bonos japoneses (JGB) podría hacer que esta tendencia se manifieste gradualmente, impulsando así el rendimiento de los bonos estadounidenses y el costo global de financiación en dólares, ejerciendo presión sobre los activos de riesgo.

Actualmente, la mayoría de los bancos centrales principales están en un ciclo de recortes de tasas, mientras que el Banco de Japón va a contracorriente con una subida, generando una divergencia de políticas. Este contraste puede fácilmente provocar el cierre de posiciones de carry trade, y los mercados de criptomonedas, con su alto apalancamiento y negociación 24/7, suelen ser los primeros en sentir el impacto de la liquidez.

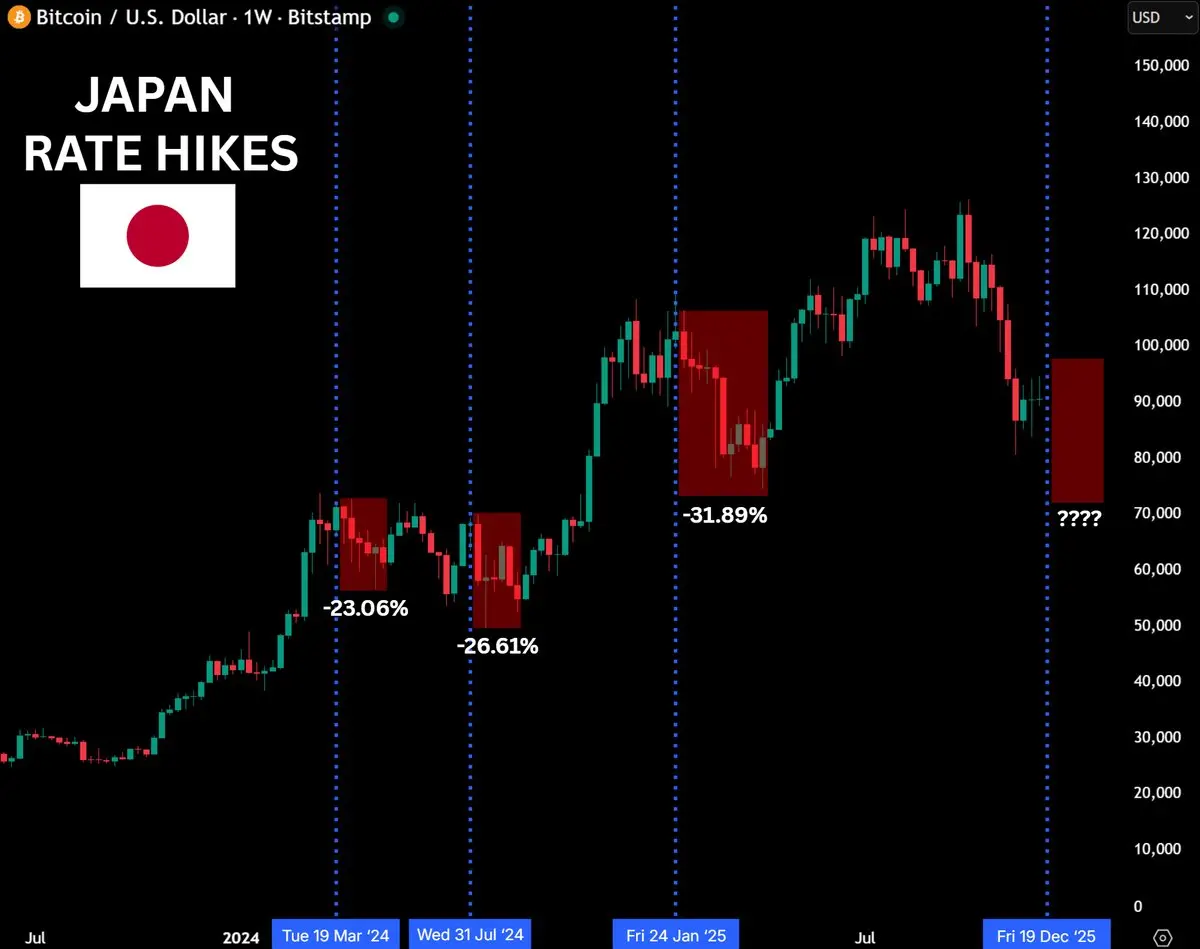

Analistas macroeconómicos han advertido que, si el Banco de Japón sube las tasas el 19 de diciembre, bitcoin podría enfrentar el riesgo de volver a probar los 70.000 dólares. Los datos históricos muestran que, tras las tres últimas subidas de tasas, bitcoin experimentó retrocesos significativos, con caídas del 20%-30% en 4-6 semanas. Por ejemplo, en marzo de 2024 cayó un 23%, en julio un 26%, y en enero de 2025 un 31%. El mercado estaba muy preocupado de que esta subida repitiera ese patrón histórico.

Los que advierten consideran que la subida de tasas en Japón sigue siendo una de las mayores incógnitas en la valoración de activos, y que su papel en los mercados de capital globales está subestimado; un cambio de política podría desencadenar un amplio efecto de desapalancamiento.

Por otro lado, la visión neutral considera que atribuir simplemente las caídas históricas a la subida de tasas en Japón es demasiado simplista, y que en esta ocasión la expectativa de subida ya estaba plenamente descontada (el mercado cripto ya había corregido previamente la semana pasada), por lo que la mayor parte del pánico ya está reflejada en los precios. Los analistas señalan que el mercado teme más a la incertidumbre que al endurecimiento en sí.

Cabe destacar que, según Bloomberg, el Banco de Japón podría comenzar a liquidar gradualmente activos de ETF tan pronto como en enero de 2026. Hasta finales de septiembre, el valor de mercado de sus posiciones en ETF era de aproximadamente 83 billones de yenes. Si en 2026 se producen varias subidas de tasas, la venta de bonos podría acelerarse, y el desmantelamiento continuo del carry trade del yen provocaría ventas de activos de riesgo y repatriación de yenes, con un profundo impacto en los mercados bursátiles y de criptomonedas.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

La volatilidad de Bitcoin tras el CPI liquida más de 500 millones de dólares nuevamente

Bitcoin Cash genera entusiasmo con un notable aumento de precio

Jump Trading es demandada por 4 mil millones de dólares por su papel en el colapso de Terra