Revisión de los anteriores mercados alcistas de bitcoin: ¿Por qué ocurre el ciclo de cuatro años y ha desaparecido?

Autor: Arkham

Traducción: Felix, PANews

Muchos observadores del mercado han descrito los “ciclos” de varios años del precio de bitcoin, los cuales coinciden con los eventos de halving de bitcoin. Estos patrones, conocidos colectivamente como “ciclos de cuatro años”, se han convertido en eventos psicológicos clave que influyen en la mentalidad de los observadores y traders de criptomonedas. Este artículo explora las distintas fases del ciclo de cuatro años y revisa los ciclos anteriores de bitcoin. Además, se analizará si los ciclos de bitcoin siguen existiendo.

El típico ciclo de cuatro años

Los observadores del mercado consideran que el ciclo estándar de bitcoin comienza con la llamada fase de “acumulación”. Se especula que esta etapa inicia tras el colapso que sigue al pico del ciclo anterior. Durante este periodo, la volatilidad de precios y la actividad on-chain son relativamente bajas, y el sentimiento del mercado tiende a ser neutral o negativo. Se denomina fase de acumulación porque los holders de bitcoin a largo plazo comienzan a comprar en grandes cantidades. Por lo tanto, la característica de precios de este periodo es una recuperación gradual.

El análisis on-chain muestra que algunos inversores acumulan de forma constante, pero la mayoría de los minoristas aún están marcados por el miedo tras el colapso anterior y no están interesados en comprar bitcoin.

La fase de acumulación suele durar de 12 a 15 meses, tras lo cual el ciclo de mercado suele entrar en un nuevo mercado alcista. Esto suele ocurrir antes del halving, cuando el precio de bitcoin y otros criptoactivos comienza a subir debido a la expectativa del halving. El mercado empieza a descontar el impacto positivo de la futura reducción de la oferta, y el sentimiento pasa de neutral a optimista. La liquidez comienza a recuperarse y la atención mediática aumenta.

Una vez que ocurre el halving, el mercado alcista suele mostrar un crecimiento parabólico, con el precio subiendo, a veces de forma lenta y otras veces de manera explosiva. Los minoristas entran en masa al mercado y los traders comienzan a invertir grandes sumas. Históricamente, en este momento suelen alcanzarse nuevos máximos históricos, ya que una nueva ola de inversores entra en el mercado. Algunos inversores aumentan el apalancamiento para perseguir los máximos, lo que incrementa aún más la volatilidad.

Los mercados alcistas anteriores han durado aproximadamente entre 12 y 18 meses, y suelen terminar con una caída brusca de los precios. Los traders apalancados son liquidados, las altcoins caen aún más y el sentimiento se vuelve negativo, iniciando el mercado bajista. En esta fase del ciclo, muchos participantes venden en pérdidas y se retiran con los fondos restantes. Finalmente, cuando el polvo se asienta, el mercado encuentra lentamente un fondo. Desde el pico, la actividad y el entusiasmo general del mercado disminuyen considerablemente, pero los constructores comprometidos siguen adelante y el desarrollo de nuevos productos e innovaciones continúa silenciosamente.

Halving

Para comprender plenamente la teoría del ciclo de cuatro años de bitcoin, primero hay que entender a fondo el concepto de halving y su impacto en el precio de bitcoin.

El halving de bitcoin es un evento importante que reduce a la mitad la recompensa por minar un nuevo bloque en la blockchain de bitcoin (pagada en BTC). Esto ocurre cada 210,000 bloques, aproximadamente cada cuatro años. En 2009, la recompensa por añadir un nuevo bloque era de 50 bitcoins por bloque. Desde entonces, ha habido cuatro halvings. El halving de 2024 estableció la recompensa de minería de nuevos bloques en 3.125 bitcoins. Suponiendo que el ritmo de cuatro años continúe, los halvings seguirán hasta que el suministro total alcance el límite de 21 millones, alrededor del año 2140.

El halving es la forma en que Satoshi Nakamoto garantiza la escasez de bitcoin. Bitcoin nació durante la crisis financiera de 2008, en parte como respuesta a los rescates de los bancos centrales y la inflación causada por la emisión de moneda fiduciaria. La mayoría de los gobiernos y sus monedas fiduciarias ajustan constantemente la política monetaria, lo que dificulta que los holders confíen a largo plazo en el valor de su moneda.

El mecanismo de halving de bitcoin imita al oro, haciéndolo más escaso. A medida que se agotan las reservas de oro, la minería se vuelve más difícil; bitcoin logra esto matemáticamente. Con la reducción del suministro nuevo de bitcoin, su escasez aumenta. Históricamente, el precio de bitcoin suele subir tras cada halving, gracias a la oferta y la demanda. Por ello, algunos defensores creen que la transparencia y consistencia del halving hacen de bitcoin un activo con una poderosa capacidad de reserva de valor.

Revisión de ciclos anteriores

Año 2013

Bitcoin nació en 2008 y 2013 fue su primer ciclo. Estuvo impulsado principalmente por la comunidad tecnológica de la época, como foros de internet y reuniones de criptografía. Este ciclo también recibió cierta atención mediática temprana, con reportajes sobre temas como la primera transacción real con bitcoin (compra de dos pizzas por 10,000 bitcoins) y “¿Es bitcoin el oro digital?”.

Durante este ciclo, Mt. Gox era el mayor exchange de bitcoin. En 2014, Mt. Gox gestionaba más del 70% de las transacciones globales de bitcoin. Sin embargo, en 2014 Mt. Gox suspendió operaciones y cerró su sitio web, revelando posteriormente la pérdida de 850,000 bitcoins. Dado que Mt. Gox era la principal fuente de liquidez de bitcoin, este evento provocó una gran pérdida de confianza en el mercado y una caída del precio del 85%, iniciando el mercado bajista.

Año 2017

2017 fue el ciclo en el que bitcoin se popularizó entre los minoristas. Con el lanzamiento de Ethereum en 2015, los contratos inteligentes y su potencial revolucionario entraron en el foco público. El precio de ethereum pasó de 10 dólares a 1,400 dólares en este ciclo. Este periodo también fue conocido por la fiebre de las ICO, con miles de tokens ERC-20 lanzados y los inversores invirtiendo en cualquier token con un whitepaper. Bitcoin también experimentó un auge de precios debido a la entrada masiva de nuevos inversores, subiendo de 200 dólares a 20,000 dólares en dos años y medio. El sector fue cubierto frecuentemente por los medios mainstream (ver imagen arriba).

Finalmente, la fiebre de las ICO, que impulsó el precio de bitcoin, se convirtió en el catalizador de su colapso. En las ICO, los inversores intercambiaban ethereum o bitcoin por nuevas criptomonedas de proyectos. Muchos equipos, tras acumular grandes cantidades de ethereum, comenzaron a vender estos tokens por efectivo, generando presión de venta. La SEC de EE. UU. también comenzó a tomar medidas enérgicas contra las ICO, etiquetándolas como “ofertas de valores no registradas” y demandando a numerosos proyectos, muchos de los cuales eran esquemas Ponzi y estafas. En este entorno, los inversores sobreapalancados vendieron en pánico o fueron forzados a liquidar cuando los precios comenzaron a caer, y el precio de bitcoin se desplomó un 84% hasta los 3,200 dólares.

Año 2021

El ciclo de bitcoin de 2021 coincidió con la expansión monetaria durante la pandemia de COVID-19. Los gobiernos de todo el mundo buscaban reactivar economías paralizadas por la pandemia, y los estímulos fiscales fueron la solución. El aumento global de la liquidez impulsó a bitcoin a nuevos máximos históricos en 2021. Otra característica de este ciclo fue la transformación de bitcoin de “dinero de internet” a un “activo macro” más importante. Empresas como Strategy y Tesla compraron miles de millones de dólares en bitcoin, y aplicaciones de pago como PayPal y CashApp comenzaron a soportar transacciones con bitcoin. El auge de DeFi en 2020 y el boom de los NFT en 2021 atrajeron a muchos minoristas a este ciclo. Inversores minoristas e institucionales impulsaron juntos los precios de las criptomonedas, llevando a bitcoin a un máximo de 69,000 dólares.

El final de este ciclo de bitcoin se debió al colapso de varios protocolos y empresas conocidas del sector. Primero, la stablecoin Luna UST perdió su paridad y evaporó 60,000 millones de dólares en poco tiempo. Empresas e instituciones como Voyager, Celsius, BlockFi y Three Arrows Capital, con exposición directa o indirecta a Luna, apuestas sobre la dirección del mercado y relaciones entre sí, finalmente quebraron. BlockFi se reestructuró y obtuvo una línea de crédito de FTX. Finalmente, con la quiebra de FTX, BlockFi también se declaró en bancarrota.

FTX y su plataforma asociada Alameda fueron descubiertas en un fraude masivo y se vieron obligadas a liquidar activos para reembolsar a los usuarios. El gobierno federal de EE. UU. también puso fin a la política monetaria expansiva y comenzó a subir las tasas de interés de forma agresiva, drenando la liquidez del mercado. Todos estos eventos contribuyeron a la caída del precio de bitcoin, que tocó fondo en el mercado bajista en 15,500 dólares.

Año 2025

El ciclo actual de 2025 ha sido testigo de un aumento en la adopción institucional, con grandes instituciones financieras tradicionales entrando en el sector. En enero de 2024 se aprobaron los ETF de bitcoin spot, y empresas como BlackRock, Fidelity y VanEck comenzaron a ofrecer bitcoin como producto de inversión estándar. Muchas empresas también han adoptado el modelo de reservas de activos digitales (DAT) de Strategy, incorporando criptomonedas en sus balances. Lo distintivo de este ciclo es que bitcoin alcanzó un nuevo máximo de 73,000 dólares antes del halving de abril de 2024. Además, las instituciones se han convertido en los principales impulsores del precio, mientras que la participación minorista aún no ha alcanzado los niveles de ciclos anteriores.

¿Por qué existen los ciclos?

Stock-to-Flow

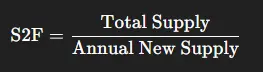

Existen varias razones potenciales para la ocurrencia de los ciclos de cuatro años de bitcoin. Una explicación común está relacionada con el modelo Stock-to-Flow (S2F), que suele usarse para medir la escasez de commodities como el oro y la plata.

Este modelo compara el stock (oferta existente) y el flujo (nueva oferta anual). Cuanto mayor es la relación, más escaso es el activo. Aplicar S2F a bitcoin tiene sentido porque su oferta total es fija y las recompensas de minería se distribuyen en ciclos fijos. Con cada halving, la relación stock-to-flow de bitcoin se duplica, ya que la nueva oferta se reduce a la mitad. Actualmente, la relación stock-to-flow de bitcoin es de aproximadamente 110, mientras que la del oro es de unos 60, lo que convierte a bitcoin en un activo aún más escaso según este modelo.

Factores psicológicos

Otra explicación sencilla involucra factores psicológicos y profecías autocumplidas. El precio de bitcoin está fuertemente influenciado por narrativas, comportamiento de manada y expectativas sobre el futuro. Como bitcoin, a diferencia de los activos financieros tradicionales, no tiene valor intrínseco, depende principalmente de las expectativas sobre su valor futuro. Por ello, el precio de bitcoin es altamente reflexivo y más sensible a las expectativas de halving, rumores y narrativas. Dado que el ciclo de cuatro años de bitcoin se ha repetido varias veces, los inversores tienden a operar según los patrones de ciclos anteriores, creando una profecía autocumplida.

Liquidez

Otros consideran que los ciclos de bitcoin dependen principalmente de la liquidez global. Arthur Hayes, fundador de BitMEX, señaló en su artículo “Long Live The King” que el ciclo de cuatro años de bitcoin está directamente relacionado con la liquidez global, destacando la influencia del dólar estadounidense y el yuan chino. Hayes explica que el pico de 2013 fue causado por la expansión monetaria tras la crisis financiera de 2008, el de 2017 por la depreciación del yen frente al dólar y el de 2021 por la expansión monetaria tras la pandemia.

Recientemente, con debates sobre el fin del ajuste cuantitativo (QT, es decir, la reducción de activos en el balance de la Fed para disminuir la liquidez), el reinicio de la flexibilización cuantitativa y la bajada de tasas, algunos afirman que el ciclo de bitcoin de 2025 no seguirá el patrón anterior.

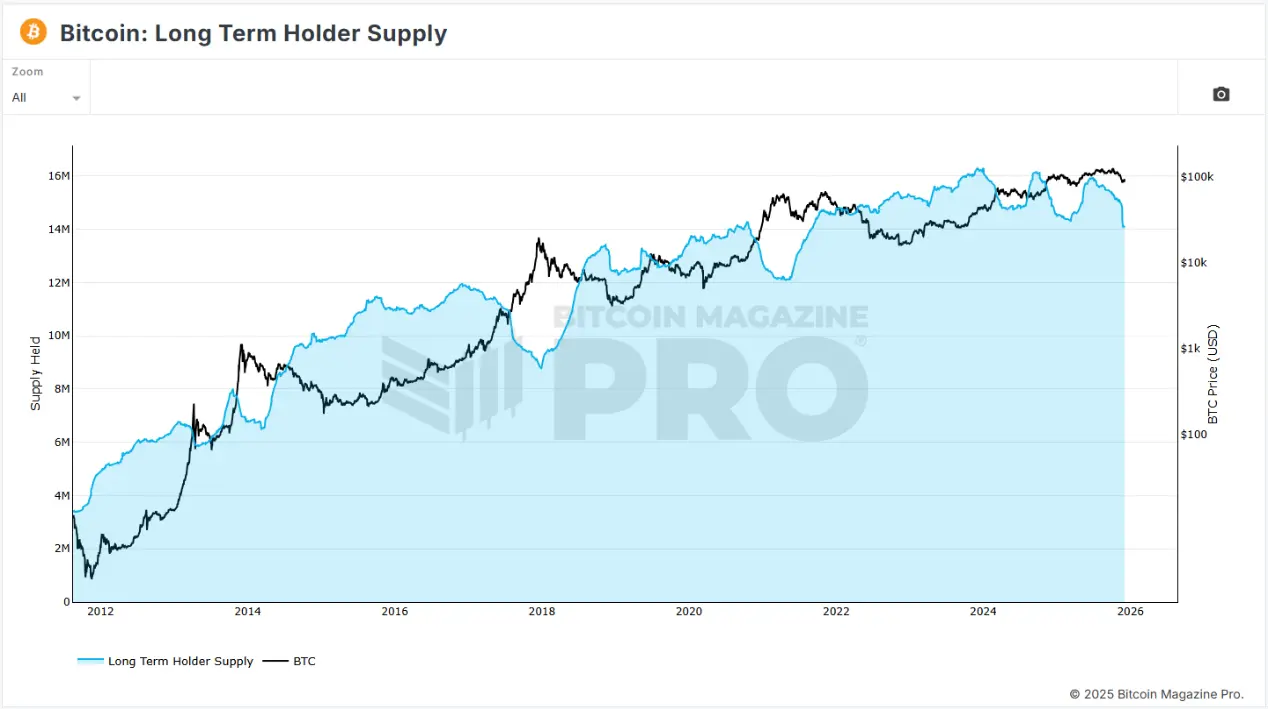

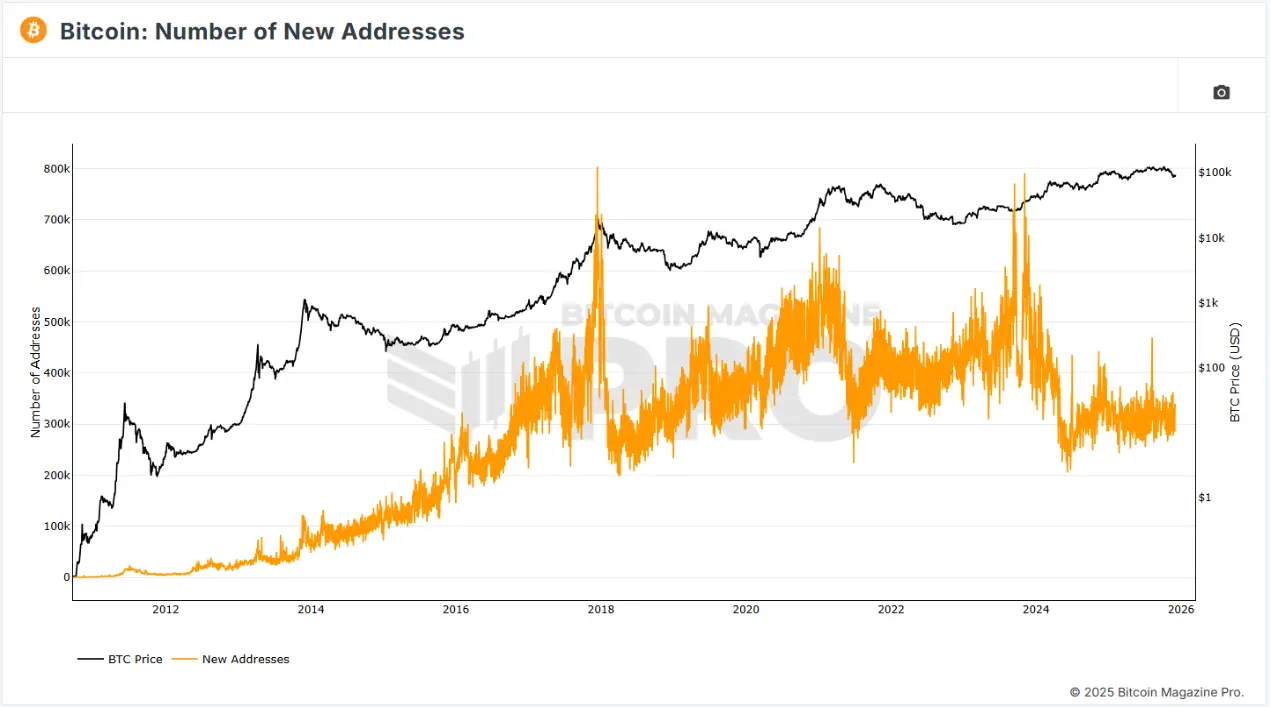

Minoristas e instituciones

La posición de minoristas e instituciones también juega un papel importante en los ciclos de bitcoin. Los inversores institucionales suelen ser más disciplinados y con horizontes de inversión más largos, por lo que compran en momentos de pánico y forman los suelos del mercado. Los minoristas, en cambio, son más emocionales y tienden a comprar por FOMO. Por ello, los minoristas son más propensos a perseguir el momentum de precios y usar apalancamiento. Los minoristas suelen causar mayor volatilidad en los ciclos, especialmente en las fases finales.

¿Por qué algunos dicen que los ciclos han terminado?

Existen varias razones por las que se afirma que los ciclos de bitcoin están obsoletos. Una gran razón es el aumento de la participación institucional, a través de ETF, tesorerías corporativas, hedge funds, etc. El comportamiento de estas entidades financieras difiere del de los minoristas: compran según calendarios fijos, usan apalancamiento razonable y gestionan el riesgo con cautela. Este comportamiento reduce la volatilidad y suaviza los ciclos.

Otra posible razón es que el sector de las criptomonedas ha crecido significativamente respecto a los ciclos anteriores. Bitcoin está cada vez más correlacionado con factores macroeconómicos como las tasas de interés y la política de la Fed, lo que debilita el impacto del halving en el precio de bitcoin. El halving ocurre cada cuatro años, mientras que la política de la Fed no sigue un calendario fijo. Además, el impacto del halving en las recompensas de bloque disminuye con el tiempo: el primer halving redujo la recompensa de 50 BTC a 25 BTC, mientras que el más reciente solo la redujo de 6.25 a 3.125 bitcoins.

¿Cómo saber si el ciclo ha terminado?

Observar de cerca el desarrollo del ciclo actual ayuda a juzgar si el ciclo de cuatro años ha pasado a la historia. Algunas señales clave que podrían indicar esto:

- En ciclos anteriores, los precios solían dispararse tras el halving, generalmente en los 12-18 meses posteriores.

- Los ciclos anteriores siempre terminaban con liquidaciones masivas de apalancamiento y cascadas de liquidaciones, provocando caídas superiores al 70%.

- Si el precio de bitcoin comienza a coincidir perfectamente con los cambios en la liquidez global, bitcoin se convierte en un activo macro, no en uno basado en el ciclo de halving.

- En las fases finales de ciclos anteriores, la participación minorista aumentaba drásticamente y las altcoins subían de forma parabólica. Una baja participación minorista indica que el ciclo está dominado por compras institucionales, lo que puede reducir la volatilidad y suavizar el ciclo.

Conclusión

Bitcoin ha seguido durante mucho tiempo la pauta de los ciclos de cuatro años. Bitcoin se recupera lentamente de los mercados bajistas, entra en la fase de halving, luego el precio sube de forma sostenida y finalmente cae rápidamente a medida que los traders apalancados sufren pérdidas. Históricamente, muchos factores han contribuido a este fenómeno, formando el ciclo de cuatro años que conocemos hoy. A pesar de ello, bitcoin sigue desarrollándose y se ha convertido en un gigante con una capitalización de mercado de 1.8 trillones de dólares. La aparición de inversores institucionales, ETF y fondos soberanos significa que los participantes del mercado han cambiado significativamente respecto al primer ciclo. Bitcoin parece ser cada vez más sensible a factores macroeconómicos, pero su precio sigue estando influido por factores tradicionales como la psicología y la economía de la minería.

Aún no está claro si el ciclo de bitcoin ha terminado por completo, pero cada ciclo es único y es posible que los ciclos futuros sean completamente diferentes a los anteriores. Comprender la evolución histórica de este activo y sus participantes es clave para entender los ciclos futuros, pero al final, solo el tiempo dirá si este patrón continúa o se convierte en una reliquia del pasado.

Lectura relacionada: ¿Ha dejado de funcionar el ciclo de cuatro años de bitcoin?

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.