Las grandes apuestas on-chain sobre Monad FDV generan controversia: ¿es urgente que Polymarket refine sus reglas?

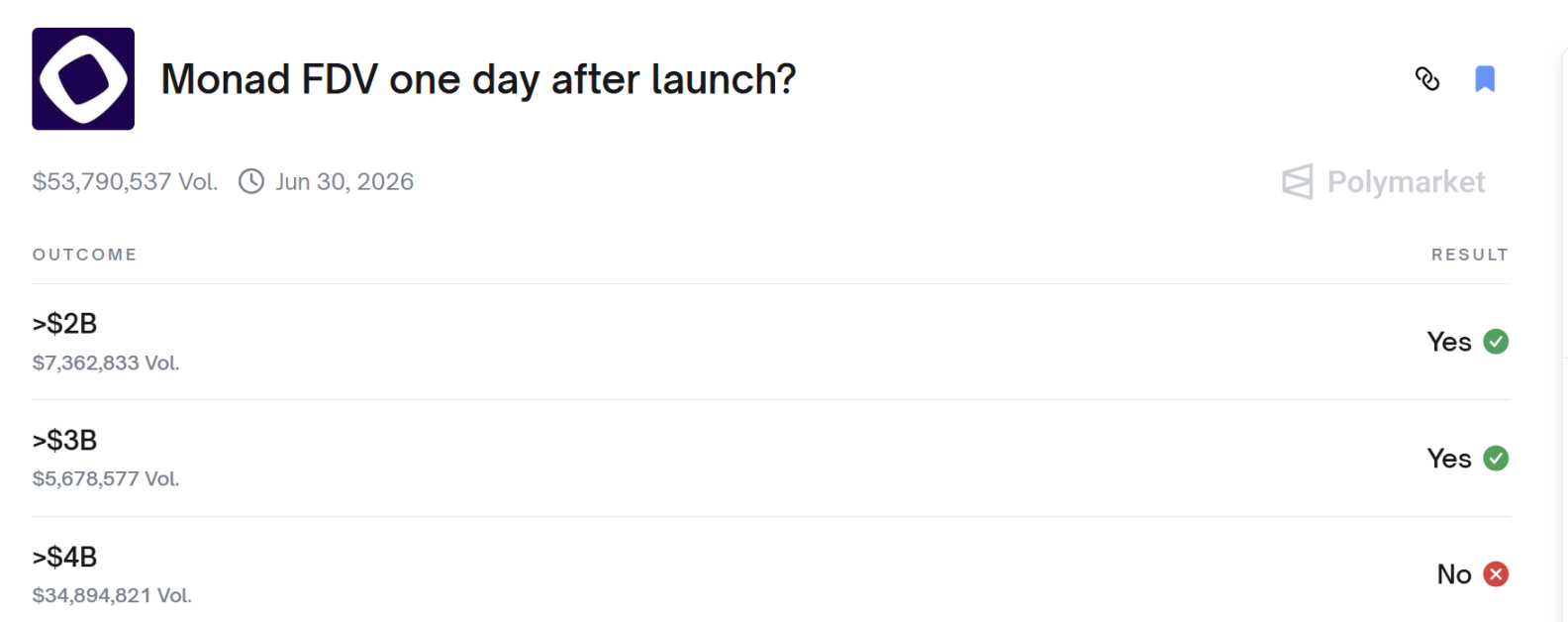

El FDV de Monad superó los 4 mil millones de dólares al día siguiente de su lanzamiento.

¿El FDV de Monad superó los 4 billones al día siguiente de su lanzamiento?

Autor: 1912212.eth, Foresight News

Alrededor de las 10 p.m. del 24 de noviembre (UTC+8), la red principal de Monad se puso en línea y posteriormente MON inició oficialmente el comercio de su token. Aunque su precio cayó inicialmente por debajo del precio de emisión y luego se recuperó fuertemente, el 25 de noviembre, algunos jugadores en Polymarket estaban en plena discusión. Tal vez no participaron en la oferta pública de Coinbase, ni apostaron por la subida o bajada del token MON en el mercado secundario, pero todos estaban pendientes de un mercado de predicción: "¿El FDV de Monad superará los 4 billones al día siguiente de su lanzamiento?" esperando el resultado.

El resultado mostró que no superó los 4 billones, lo que hizo que los jugadores que apostaron por el SÍ se indignaran, expresando su desacuerdo con el fallo, ya que el precio del token MON superó los 0.04 dólares en el tiempo estipulado, es decir, el FDV superó los 4 billones.

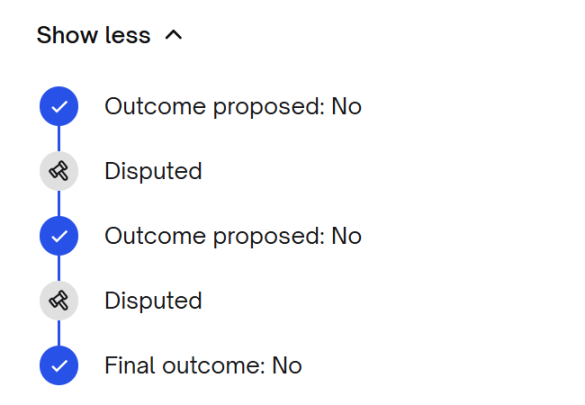

Tras la controversia sobre el resultado, la primera votación de arbitraje siguió siendo NO, y en la segunda ronda de disputas, también se determinó como NO.

Entonces, ¿cuáles son exactamente los detalles de las reglas de este mercado de predicción?

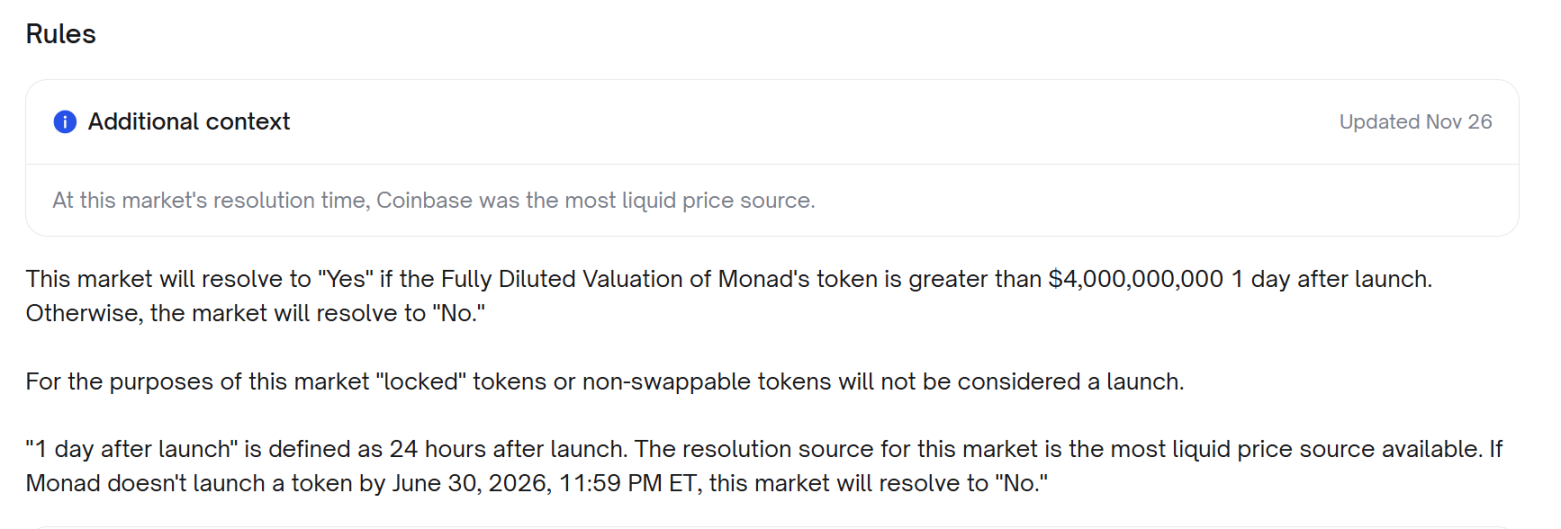

Según las reglas, si la valoración totalmente diluida del token Monad supera los 4 billones de dólares 1 día después de su emisión, el resultado del mercado será "Sí". De lo contrario, el resultado será "No". Para este mercado, la emisión de tokens "bloqueados" o no negociables no se considera una emisión oficial. "Un día después de la emisión" se define como 24 horas después de la emisión. El juicio del mercado se basará en la fuente de precios más líquida disponible. Si Monad no logra emitir el token antes de las 11:59 p.m. del 30 de junio de 2026 (hora del este de EE. UU.), el resultado del mercado será "No".

Atención, Coinbase fue añadido como fuente de información de precios el 26 de noviembre, es decir, después de la publicación de este resultado.

MON comenzó a cotizar oficialmente la noche del 24 de noviembre. Ahora la cuestión clave es: ¿cuál es la fuente de precios más líquida? ¿El precio de esa fuente superó los 0.04 dólares el 25 de noviembre?

Disputa entre Coinbase y Upbit como fuentes de precios

El bando que apoya el "SÍ" considera que la regla exige que en el punto temporal T+24 horas se utilice el lugar de negociación con mayor liquidez (determinado por el volumen real de operaciones), y según los datos de CoinGecko, Upbit representaba el 35.88% del volumen global de operaciones al contado, mientras que Coinbase solo el 18.39%. Esto indica que en el momento de la determinación, Upbit era la fuente de precios más líquida. En ese momento, el precio de MON en Upbit era de aproximadamente 0.0403 dólares, lo que significa que su FDV superaba los 4 billones de dólares.

Los partidarios señalan que el creador del mercado solo añadió la condición de "Coinbase es la fuente más líquida" cuando el mercado estaba a punto de terminar, lo que equivale a cambiar las reglas a posteriori, ya que la regla original nunca especificó Coinbase y exigía claramente el uso del lugar de negociación con mayor liquidez. Además, mencionan que durante el periodo relevante, el gráfico de velas de la API de Coinbase mostró que el precio alcanzó aproximadamente 0.04168 dólares, lo que corresponde a una valoración totalmente diluida entre 4 y 4.16 billones de dólares, contradiciendo la afirmación de que "el precio de Coinbase nunca superó el umbral".

Además, un análisis más profundo de la profundidad del libro de órdenes y el volumen de operaciones de 24 horas muestra que la liquidez cuantificable proporcionada por Upbit para MON es superior a la de Coinbase, y una evaluación independiente de la liquidez también confirma que la liquidez de Upbit es más profunda y activa. En el punto temporal T+24 horas, el gráfico de 1 segundo de Upbit mostraba que el precio de MON en won coreanos era de 5920, que convertido al tipo de cambio estándar superaba los 0.04 dólares. Si se utiliza la fuente de liquidez correcta para el cálculo, su valoración totalmente diluida también supera los 4 billones de dólares.

La disputa entre Coinbase y Upbit es, en realidad, una disputa sobre quién tiene la mayor liquidez.

El bando "NO" siempre citó la "puntuación de liquidez" del sitio web CoinMarketCap.

Pero los partidarios del SÍ creen que cualquiera que realmente participe en el comercio sabe que: liquidez = monto real de transacciones, el dinero fluye realmente donde hay verdadera liquidez. En ese momento, el volumen de operaciones de Upbit era de aproximadamente 448 millones de dólares, mientras que el de Coinbase era de unos 232 millones de dólares, el primero era el doble del segundo. Esto es indiscutible.

"No se puede ignorar un lugar solo porque su precio no se ajusta a su argumento, cuando representa la mitad del volumen de operaciones global."

Entonces, ¿cómo suele manejar el mecanismo UMA de Polymarket los resultados en disputa?

UMA (Universal Market Access) es un sistema de "oráculo descentralizado + arbitraje" para contratos on-chain, cuya función principal es proporcionar una forma de verificación de datos "optimista".

Normalmente, el mercado tiene cuatro roles: proponente, desafiante, el oráculo Optimistic de UMA y el DVM (Mecanismo de Verificación de Datos).

La persona que presenta la "declaración de resultados" tras el cierre del mercado debe depositar una garantía para respaldar su declaración. Si alguien considera que la declaración es incorrecta, el desafiante puede iniciar una disputa durante el periodo de desafío depositando una garantía igual. El oráculo Optimistic de UMA, si el resultado es cuestionado, remite el asunto al DVM, y finalmente los poseedores/stakers de UMA deciden el resultado final mediante votación (normalmente commit/reveal), con recompensas y castigos (recompensa a los correctos, castigo a los que votan mal o no votan).

El proceso de resolución de disputas entre Polymarket y UMA pasó por tres rondas:

- Primera ronda: el equipo de datos propuso directamente No según el precio de Coinbase.

- Segunda ronda: los poseedores de SÍ iniciaron inmediatamente una Disputa, presentando pruebas de que el volumen de operaciones de 24 horas de Upbit era en realidad superior al de Coinbase, y que CoinGecko mostraba que el FDV promedio ya superaba los 4 billones, lo que llevó a que la votación de UMA estuviera a punto de revertirse.

- Tercera ronda: el bando del No presentó datos más detallados on-chain y del libro de órdenes, demostrando que la profundidad de Upbit era muy baja, que la prima se debía principalmente a que unas pocas direcciones compraron de forma agresiva, y que la profundidad de compra/venta al 10% en Coinbase era más de 15 veces la de Upbit. Finalmente, UMA confirmó el No el 28 de noviembre.

Todo el proceso duró varias decenas de horas (UTC+8) y también consumió gran parte de la confianza de los jugadores.

Solo reglas específicas pueden evitar disputas

Esta disputa expuso la laguna más fatal en las reglas de los mercados de predicción actuales, que, si no se corrige, seguirá generando injusticias sistémicas.

La definición de "fuente de precios más líquida" es ambigua, y las reglas posteriores mencionan que se debe utilizar Coinbase como fuente de precios, lo que es difícil de aceptar para todos. Si se hubiera especificado de antemano que, entre Coinbase, OKX, Binance y Upbit, la primera en lanzar oficialmente el comercio al contado sería la fuente de precios válida, probablemente no habría habido ninguna disputa.

Tras el incidente, algunos jugadores se burlaron públicamente diciendo que el llamado "mercado de predicción descentralizado ha muerto por manipulación centralizada".

La lección más profunda es: lo que realmente escasea en los mercados de predicción no es la liquidez, sino el poder de arbitraje final y confiable.

Cuando las reglas dejan cualquier zona gris, la parte con más fondos siempre puede manipular el mercado local o iniciar una Disputa para confundir la situación, convirtiendo finalmente a los minoristas en el objetivo de la cosecha. Si Polymarket sigue utilizando el modelo actual de "el creador escribe las reglas → UMA vota como último recurso", sin duda se repetirán farsas similares.

La solución podría ser estandarizar, templatear y hacer inmodificables las reglas centrales de todos los mercados de alto valor.

Primero, la fuente de precios debe elegirse entre tres opciones y no puede modificarse al crear el mercado:

A. Precio promedio ponderado por volumen de 24h de CoinGecko

B. CEX único especificado (debe fijarse de antemano)

C. Precio promedio de CoinGecko excluyendo el 20% superior/inferior de exchanges, luego promedio aritmético

Segundo, las reglas deben ser más detalladas para evitar manipulaciones: si el precio de cualquier exchange se desvía del precio promedio ponderado ±30% durante más de 2 horas, los datos de ese exchange se excluyen automáticamente.

Con solo unas pocas reglas escritas en el protocolo de la plataforma en lugar de la descripción de cada mercado, incidentes como el de Monad no volverían a ocurrir. De lo contrario, el próximo mercado de 4 billones o incluso 40 billones de FDV seguirá siendo un gran punto de controversia, o incluso un matadero donde los grandes jugadores y las lagunas de las reglas se alían para cosechar a los minoristas.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Monero: por qué los compradores de XMR deberían esperar esta posible oportunidad

Aumento del 10% de Cardano: ¿Se extenderá la recuperación del precio de ADA hasta 2026?

Por qué los traders de Bitcoin se mantienen cautelosos a pesar del auge de la liquidez global