La guerra encubierta se intensifica: Hyperliquid sufre un ataque "suicida", pero la verdadera batalla podría estar apenas comenzando

El atacante sufrió una pérdida de 3 millones en un ataque "suicida", pero en realidad es posible que haya logrado equilibrar sus ganancias y pérdidas mediante coberturas externas. Esto parece más una "prueba de estrés" de bajo costo para evaluar la capacidad defensiva del protocolo.

Un atacante se autoinfligió una pérdida de 3 millones de dólares en un ataque “suicida”, aunque en realidad es posible que haya logrado un equilibrio de pérdidas y ganancias mediante coberturas externas; esto se asemeja más a una “prueba de estrés” de bajo coste dirigida a la capacidad defensiva del protocolo.

Autor: The Smart Ape

Traducción: AididiaoJP, Foresight News

En la industria cripto siempre se repiten frases como “el código es la ley”, “confía en las matemáticas, no en las personas”, “open source + descentralización”, etc...

Todo esto es cierto, pero las últimas semanas han vuelto a demostrar lo frágil que sigue siendo nuestro modelo actual.

Incluso el exchange descentralizado de contratos perpetuos más avanzado actualmente, @HyperliquidX, acaba de sufrir un ataque importante.

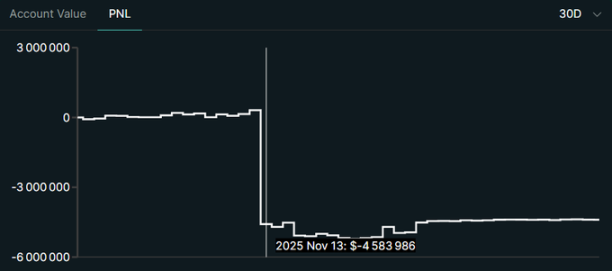

Un atacante liquidó sus propios fondos por valor de 3 millones de dólares solo para que el fondo HLP del protocolo sufriera una pérdida de 5 millones de dólares, casi el doble de la cantidad que perdió en su liquidación.

A primera vista, esto parece un ataque “suicida”, sin beneficio, solo destrucción.

Pero en un mundo donde Hyperliquid ha perjudicado a muchos competidores (incluidas grandes plataformas institucionales), la idea de que alguien pueda pagar 3 millones de dólares para que HL pierda 5 millones es sumamente aterradora.

Si este método de ataque sigue abierto, nada impedirá que jugadores más grandes lo lleven a otro nivel.

¿Cómo se llevó a cabo el ataque?

Primero, el atacante retiró 3 millones de USDC de @okx, los distribuyó en 19 nuevas carteras y luego envió todos los fondos a Hyperliquid.

Luego, abrió una enorme posición apalancada larga en el mercado de contratos perpetuos HYPE / POPCAT. Utilizó esos 3 millones de dólares como margen, con un apalancamiento de 5x. Finalmente, controló una posición de 26 millones de dólares.

Hasta aquí, todo parece normal, pero lo que lo cambió todo fue que el atacante colocó una orden de compra de 20 millones de dólares cerca de los 0,21 dólares cuando el precio estaba alrededor de 0,22 dólares. Esto creó la ilusión de un fuerte soporte: “Mira, aquí hay un comprador enorme, es poco probable que el precio caiga por debajo de este nivel”. Al ver esto, otros traders pensaron que había mucho capital respaldando el precio, así que también se pusieron largos. Por lo tanto, más personas empezaron a abrir posiciones largas apalancadas o sin suficiente cobertura de riesgo, porque sentían que esa “muralla” los protegía.

Pero ese soporte no era real, era una trampa.

Una vez que suficientes traders se habían posicionado en el lado largo, el atacante retiró esa falsa muralla de órdenes de compra, la liquidez se volvió extremadamente escasa de inmediato y ya no había soporte real por debajo.

Entonces el precio empezó a caer, los traders apalancados comenzaron a ser liquidados, lo que provocó más ventas, y esas ventas desencadenaron más liquidaciones. Es una reacción en cadena de liquidaciones típica, pero diseñada de forma deliberada.

Al final de esta reacción en cadena, muchos traders fueron liquidados, pero según el funcionamiento del sistema, el fondo del protocolo acabó asumiendo una pérdida de 4,9 millones de dólares.

En la blockchain, la posición de margen de 3 millones de dólares del atacante parece completamente destruida.

En términos contables:

- Atacante: -3 millones de dólares

- Fondo HLP: -5 millones de dólares

Parece un ataque “suicida”.

¿Qué es HLP y por qué asumió la pérdida?

Puedes imaginar HLP como un gran fondo compartido, compuesto principalmente por USDC, que actúa como la contraparte final de todos los traders en Hyperliquid.

Los usuarios depositan USDC en HLP. A cambio, ellos:

- Proveen liquidez al sistema

- Asumen riesgos

- Ganan comisiones/beneficios cuando los traders pierden o pagan tasas de financiación

En términos muy simplificados:

- Si los traders pierden dinero, HLP gana (el fondo crece).

- Si los traders ganan dinero, HLP paga (el fondo se reduce).

Es como una combinación de un gran market maker automatizado y un fondo de seguros.

Por lo tanto, si un mercado (como POPCAT/HYPE) colapsa, el HLP global sufre el golpe. En general, HLP ha sido muy rentable y a largo plazo siempre ha ganado dinero. En total, ya ha generado 118 millones de dólares de beneficio neto. Comparado con las ganancias acumuladas desde su creación, este ataque de 5 millones de dólares es insignificante.

La pregunta principal es: ¿por qué HLP asumió una pérdida de 5 millones de dólares aquí?

En un mercado estable y normal, los traders son liquidados antes de que sus posiciones sean completamente destruidas, y sus pérdidas cubren las ganancias de la contraparte, manteniendo el sistema en equilibrio.

Pero en una caída tan brusca:

- El precio se mueve demasiado rápido

- La liquidez desaparece cuando más se necesita

- Algunas posiciones son difíciles o imposibles de cerrar a un precio justo

- El slippage puede volverse enorme

- La liquidación puede no cubrir completamente el monto adeudado

La diferencia entre lo que la parte perdedora debería pagar y lo que el sistema realmente recauda en la blockchain la asume finalmente el fondo HLP.

Y esto es precisamente lo aterrador desde la perspectiva del riesgo del protocolo.

¿El atacante realmente quemó 3 millones de dólares?

No creo que el atacante haya perdido realmente 3 millones de dólares. Es casi seguro que realizó coberturas en otros lugares (exchanges centralizados, opciones, otros contratos perpetuos, incluso OTC).

Por ejemplo, podría haber:

Abierto una posición opuesta (corta) en otro exchange sobre POPCAT o el riesgo relacionado

Construido una operación neutral para beneficiarse cuando el mercado de Hyperliquid se desequilibrara

Utilizado acuerdos OTC con contrapartes que se benefician del daño a Hyperliquid

No tenemos pruebas públicas de estas coberturas.

Pero desde el punto de vista de la teoría de juegos y la eficiencia de capital, esta explicación tiene mucho más sentido.

En ese caso, el beneficio/pérdida real del atacante ≈ 0 o incluso positivo, mientras que el fondo HLP de Hyperliquid asume solo la pérdida visible de 5 millones de dólares.

Teoría de la prueba

Esto podría haber sido una prueba de ataque. Para un jugador con mucho capital, esto es un ataque “a pequeña escala”, lo suficientemente grande como para observar la reacción del sistema, los movimientos del HLP, la velocidad de respuesta del equipo, la profundidad real del fondo y si los controles de emergencia como los bloqueos de puentes realmente funcionan.

Cuando piensas como un atacante profesional o un competidor bien financiado, 3 millones de dólares no tienen por qué ser una pérdida; pueden ser un presupuesto de I+D. Es una forma de prepararse para una acción más grande, más coordinada, mejor cubierta, que no solo busque drenar fondos sino también dañar la confianza central.

¿Cómo puede Hyperliquid defenderse de este tipo de ataques?

Primero, pueden limitar la exposición al riesgo que una sola entidad puede acumular, incluso a través de múltiples carteras (usando métodos heurísticos: patrones de fondos, tiempo, IP, comportamiento). También pueden aplicar requisitos de margen más estrictos cuando un lado del libro de órdenes está muy desequilibrado. A nivel global, esto haría mucho más costoso abrir posiciones direccionales enormes que puedan destruir el HLP de una sola vez.

Para reforzar la seguridad del mercado, pueden implementar mecanismos de “circuit breaker” y protecciones de volatilidad por mercado, que ralenticen el ritmo del mercado cuando el precio se mueva demasiado rápido en condiciones de baja liquidez y gran volumen de contratos abiertos.

Los activos de baja liquidez también pueden estar sujetos a reglas más estrictas, impidiendo que un solo participante manipule el mercado tan fácilmente. La idea es que cuando alguien intente un ataque suicida, el sistema cambie a modo defensivo antes de que el HLP absorba el daño.

El propio HLP también podría evolucionar de ser una contraparte pasiva la mayor parte del tiempo a un libro más inteligente y parcialmente cubierto. Esto podría incluir coberturas automáticas en mercados externos para exposiciones extremas, limitar el riesgo por activo, e incluso dividir el fondo en un núcleo conservador y una parte opcional de alta volatilidad. Así, el HLP sería un objetivo mucho más difícil de atacar.

Por último, una mejor detección de órdenes engañosas y falsas murallas de órdenes ayudaría a evitar que el sistema dependa de señales de liquidez engañosas. Al integrarlo en el precio de referencia y el motor de riesgos, una sola muralla de órdenes engañosa ya no distorsionaría la evaluación del riesgo.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El Diario: Upbit señala vulnerabilidad en la clave privada, MegaETH devolverá fondos de la campaña de predepósito, Do Kwon solicita un límite de 5 años de prisión, y más

Upbit descubrió y solucionó una falla interna en su wallet durante una auditoría de emergencia tras el hackeo de 30 millones de dólares esta semana, señalando que la vulnerabilidad podría haber permitido a los atacantes derivar claves privadas a partir de datos en la cadena. MegaETH, una próxima solución de escalado Layer 2 de Ethereum, anunció que reembolsará todo el capital recaudado a través de su campaña de pre-depósito, después de interrupciones, cambios en los límites de depósitos y una multisig mal configurada que provocó una reapertura anticipada no intencionada.

El mayor gestor de activos de Europa, Amundi, tokeniza un fondo del mercado monetario en Ethereum

Quick Take Amundi ha emitido su primera clase de acciones tokenizadas de un fondo del mercado monetario en Ethereum como parte de un nuevo modelo de distribución híbrido. La iniciativa fue lanzada en colaboración con CACEIS, que proporciona infraestructura de agente de transferencia basada en blockchain y una plataforma digital de órdenes disponible las 24 horas del día, los 7 días de la semana.

El FMI advierte que los mercados tokenizados podrían agravar los flash crashes

Resumen cripto de Down Under: ¡El gobierno australiano está reuniendo las plataformas para exigirles licencia!