2025年私募股权公司“自我出售”规模创纪录

今年,私募股权公司创纪录地频繁将旗下企业“自我出售”。由于基金管理人难以找到外部买家,也无法通过上市实现投资退出,这种争议性操作成为他们持有资产的一种手段。

雷蒙德・詹姆斯投行私人资本咨询全球主管苏奈娜・辛哈・哈尔迪亚表示,今年私募股权领域的交易中,约有五分之一属于基金管理人向新投资者募资,再从旗下旧基金收购企业的模式,而去年这一比例仅为12%至13%。

这类交易是将私募股权公司已持有的资产,出售给所谓的存续投资载体——即同样由该公司管理的新基金。这种操作虽能帮助私募股权公司向旧基金的投资者返还现金,却引发了市场对于潜在利益冲突的担忧。

哈尔迪亚补充道:“今年这类交易的规模将打破历史纪录。”她预计,2025年此类交易的最终总规模将达到1070亿美元,远超去年的700亿美元。

杰富瑞投行欧洲区存续投资载体交易业务负责人斯基普・法霍尔茨对此表示认同,他认为今年全球此类交易的总规模将接近1000亿美元。

近年来,随着收购型私募股权公司难以从外部买家或公开市场获得理想估值,这类交易结构的使用频率大幅上升。私募股权公司选择继续持有资产,以期未来能卖出更高价格。

欧洲私募股权公司PAI伙伴集团就采取了这种模式,将其持有的冰淇淋集团芙罗瑞(Froneri)部分股权,第二次出售给旗下存续投资载体,这笔交易对芙罗瑞的估值达150亿欧元。芙罗瑞旗下拥有美国哈根达斯等知名冰淇淋品牌。

除此之外,远景股权合伙公司(Vista Equity Partners)、新山资本(New Mountain Capital)以及英飞绅私募股权公司(Inflexion)也都通过数十亿美元规模的存续基金,减持了部分旗下核心投资标的。

哈尔迪亚指出,在当前退出环境承压、退出估值仍从2024年低点逐步回升的背景下,此类交易已成为一种“受欢迎且高效的三方共赢流动性解决方案”。

这种交易结构对收购型私募股权公司颇具吸引力,原因在于其能为公司带来额外的管理费收入,并且有望从旧基金中的企业身上,获取未来丰厚的业绩报酬。

瑞典殷拓集团(EQT)首席执行官佩尔・弗兰岑近期表示,希望开展此类交易,从集团部分持仓企业中赚取额外费用。目前,殷拓集团尚未启用过存续投资载体。

但部分私募股权基金的投资方(如养老基金)对此表示担忧,他们认为在这类交易中,同一收购型私募股权公司同时扮演着卖方与买方的双重角色。

一些投资者担心,私募股权公司可能会故意低估转让资产的价值,损害寻求退出的旧基金投资者的利益。

私募股权基金管理人则回应称,他们会向旧基金投资者提供将所持股份转入新基金的选择,并且资产转让价格是由新投资者参与确定的。

但问题在于,有些投资者习惯基于对基金管理人的信任进行投资,而非对底层资产进行独立分析,这类投资者往往缺乏评估单一企业价值的专业能力和资源。

阿布扎比投资局这一主权财富基金近期对美国私募股权公司能源与矿产集团(Energy&Minerals Group,简称EMG)提起诉讼。该基金指控,EMG在计划将所持某公司股权出售给旗下存续投资载体时,存在克扣投资者资金的行为。

阿布扎比投资局称,EMG在筹备将旗下天然气钻探企业阿森特资源公司(Ascent Resources)“自我出售”时,故意压低了该公司的估值。这笔交易原本会提高EMG对阿森特资源的持股比例,同时让EMG得以重新开始从该企业身上赚取管理费。

责任编辑:陈钰嘉

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

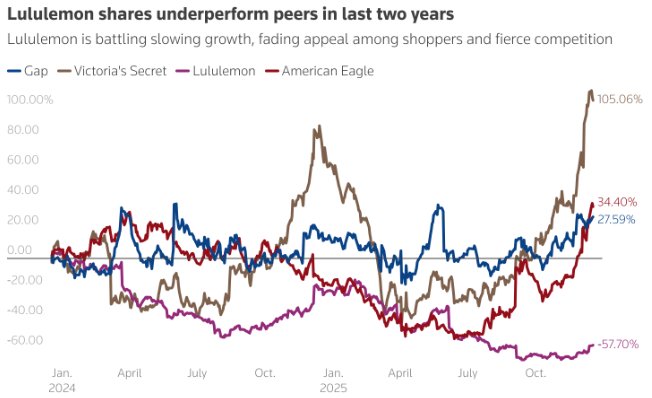

不满董事会战略频频失败,Lululemon(LULU.US)创始人发起代理权争夺战

Matrixdock 2025:黄金代币化迈向主权级RWA的实践路径

瑞银:全球品牌认知度与购买意向双升 昂跑(ONON.US)具有巨大增长潜力

韩国“蚂蚁大军”逆势加仓:以太坊囤积巨头BitMine(BMNR.US)暴跌80%仍受热捧