“成功的烦恼”:美光(MU.US)吃尽AI红利 涨到历史新高竟然还是“白菜价”

智通财经APP获悉,今年以来,存储芯片巨头美光科技(MU.US)凭借把握多年期云超算周期的红利,以及其HBM3E/HBM4产品获得超大规模数据中心客户的强劲订单,增长前景再度焕新,股价也随之飙涨超250%。

尽管如此,结合公司议价能力提升、供需格局偏紧的市场现状,以及2030年前持续扩张的产能规划,分析师Juxtaposed Ideas认为,美光虽然正“承受着AI成功带来的压力”,但其估值仍处于价值洼地。

美光科技:AI浪潮的核心受益者

截至年末,美光的迅猛涨势依然还没停下,并在周一续刷历史新高,相比之下,受估值高企与债务风险加剧影响,部分半导体及存储芯片同业11月在AI概念退潮后陷入调整。

美光股价走强的核心驱动力,在一定程度上源于其此前被严重低估的估值水平——近期市场风格切换,资金大举涌入美光这类深度价值标的。

更关键的是,美光成功抓住云超算周期的发展机遇,HBM3E/HBM4产品赢得超大规模客户的青睐,这不仅彻底终结了2022年以来存储芯片需求萎靡、库存高企的困境,更打开了全新的增长空间。

例如,美光明确指出当前市场“供应趋紧”,这也解释了为何其2026年HBM产能已全部售罄。与此同时,HBM整体市场规模扩张迅猛,预计将从2025年的350亿美元,增长至2028年的1000亿美元,三年复合年增长率高达41.9%。

在Juxtaposed Ideas看来,这一增长目标并非激进。在云超算周期的大背景下,美光与英伟达(NVDA.US)建立了紧密的合作关系,同时正加速通过多家超大规模数据中心客户的产品认证。究其原因,正如市场共识:“AI负载需要海量存储支撑……相较于消费级设备,AI服务器与企业级应用场景对单系统存储容量的需求呈指数级增长。”

存储需求的爆发式增长,已体现在多个维度:库存水平持续走低、产品价格大幅攀升、合约定价模式从年度定价转向月度定价、长期订单签约量显著增长。

也正是基于这一市场趋势,美光启动业务组合转型,决定关停旗下消费级品牌英睿达(Crucial),聚焦“存储与数据存储领域具备长期盈利能力的增长赛道”。

这一战略调整的背后,是消费业务的增长瓶颈。美光移动与客户端事业部(MCBU)主营英睿达品牌固态硬盘与内存条,2025财年该事业部营收为118.6亿美元,同比仅增长1.6%,营业利润率为16.7%,盈利水平与增长动能均显不足。

反观另外两大核心事业部:云计算存储事业部(CMBU)2025财年营收达135.2亿美元,同比激增256.7%,营业利润率高达45.2%,较上年提升38.8个百分点,仅略低于2019年的46.5%;核心数据中心事业部(CDBU)同期营收72.2亿美元,同比增长44.9%,营业利润率30.1%,同比提升25个百分点,较2019年的46.5%回落16.4个百分点。

两相比较,足以看出美光此次业务调整的战略前瞻性。关停消费级业务后,腾挪出的产能可转向高增长、高利润率的产品领域。与此同时,美光已上调2026财年资本支出指引至200亿美元,同比增长44.9%,并计划于2027、2028及2030年新建产能,进一步夯实供应能力。

这一产能扩张计划恰逢其时。据两位知情人士透露,10月,谷歌(GOOGL.US)、亚马逊(AMZN.US)、微软(MSFT.US)及Meta(META.US)等科技巨头,向美光提出了无上限采购需求,明确表示“无论价格如何,公司能交付多少就要多少”。

类似的需求盛况同样出现在AI领域。三星电子(SSNLF.US)与SK海力士计划扩大产能,目标是每月生产高达90万颗高带宽DRAM内存芯片,以满足“星际之门”项目及AI数据中心的需求。SK集团在另一份声明中指出,这一产能规模将是目前行业高带宽存储芯片总产能的两倍以上。

这意味着,在市场供应紧张的格局缓解前,美光将拥有极强的定价话语权。这一点也体现在财务数据上:2026财年第一季度,美光调整后毛利率达56.8%,同比提升17.3个百分点;2025财年全年调整后毛利率40.9%,同比提升17.2个百分点,较2019年的46.9%回落6个百分点。一系列数据均表明,经历2022年的低谷后,美光已重回高速增长轨道。

盈利增长势头强劲,估值性价比凸显

2026财年第一季度,美光调整后每股收益达到4.78美元,环比增长57.7%,同比激增167%;管理层给出的2026财年第二季度业绩指引更为乐观,预计调整后每股收益将达8.42美元,环比增长76.1%,同比飙升439.7%。据此推算,美光2026财年下半年调整后每股收益预计约13.20美元,同比增长294%;同期营收预计约323.4亿美元,同比增长92.9%。

这一系列亮眼数据,标志着美光彻底扭转了2023财年的营收与利润颓势,也推动市场一致预期上调其长期增长目标——预计到2030财年,美光营收与净利润的复合年增长率将分别达到14.9%与18.6%。

对比历史数据,美光过去5年营收与净利润复合年增长率分别为11.8%与24%,过去10年则为8.7%与11.9%。业绩预期的大幅上修,也推动其股价自2025年4月低点以来,累计涨幅高达355%。

尽管股价大涨,但从估值角度看,美光仍极具吸引力。以当前276.27美元的股价计算,基于2026财年上半年调整后每股收益年化值26.40美元,美光2026财年预期非公认会计准则市盈率仅为10.46倍。

横向对比估值历史分位:该数值不仅低于过去1年11.52倍的均值,更远低于过去5年75.59倍、疫情前5年18.25倍以及过去10年24.99倍的均值水平。

从成长性估值指标来看,基于2026财年上半年调整后每股收益年化值26.40美元,以及市场一致预期的2028财年调整后每股收益35.14美元,美光未来两年的预期非公认会计准则市盈率相对盈利增长比率(PEG)仅为0.68倍。而该指标过去5年均值为3.15倍、疫情前5年均值为18.25倍、过去10年均值为2.10倍,估值优势同样显著。

与同行业可比公司相比,美光的估值性价比同样突出(以下均为预期非公认会计准则市盈率/未来3年预期非公认会计准则PEG):三星电子:25.35倍/0.74倍;英伟达:40.35倍/0.84倍;AMD(AMD.US):54.19倍/1.19倍;博通(AVGO.US):34.69倍/0.93倍;迈威尔科技(MRVL.US):30.98倍/0.68倍。

由此可见,即便股价已飙涨超三倍,依托HBM3E/HBM4产品的强劲需求、高增长高盈利的业务前景,以及2030年前高额资本开支下仍有望保持充沛的自由现金流,美光的估值仍处于合理区间。

财务数据也印证了这一点:2026财年第一季度,美光自由现金流达39亿美元,环比增长387.5%,同比激增3387.5%;2025财年全年自由现金流37.2亿美元,同比增长863.9%。充裕的现金流也优化了公司资产负债表,净负债规模降至14.3亿美元,同比减少76.9%。

美光仍是值得买入的优质标的

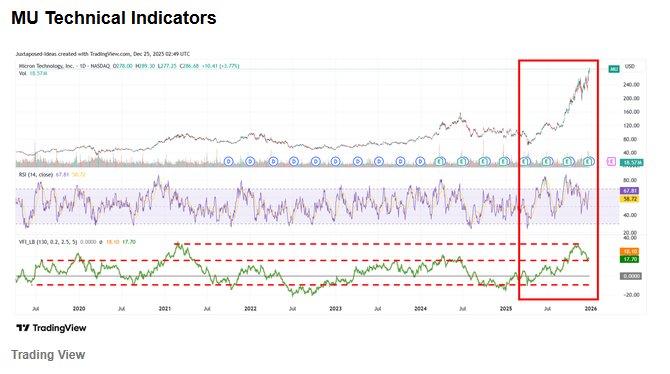

过去数月,美光股价走出近乎垂直的上涨行情,持续突破50日、100日及200日均线压制,不断刷新历史新高,涨势之猛令人瞩目。

以2026财年预期非公认会计准则市盈率10.46倍,及上半年调整后每股收益年化值26.40美元计算,美光当前股价276.27美元,已十分接近Juxtaposed Ideas给出的基础情景公允估值276.10美元。

若以市场一致预期的2028财年调整后每股收益35.14美元测算,美光股价有望攀升至Juxtaposed Ideas基础情景长期目标价367.50美元,潜在上涨空间接近30%。

更值得期待的是,依托云超算周期的长期红利、HBM产品的强劲需求、持续优化的资产负债表,以及极具吸引力的估值水平,叠加美光在全球存储芯片市场26%的稳固份额,其估值有望向疫情前5年18.25倍的均值靠拢——这一估值水平不仅低于行业约32倍的平均水平,也与同期同业三星电子17.69倍的估值相近。

若估值回归至这一水平,美光股价有望触及Juxtaposed Ideas乐观情景长期目标价641.30美元,潜在涨幅超130%。

风险提示

需要注意的是,经过一轮大幅上涨,美光股价的相对强弱指标(RSI)与成交量均处于高位,已进入超买区间,短期上涨动能过于充沛。

考虑到市场对高增长、高盈利标的的情绪可能随时切换,进而引发股价波动,Juxtaposed Ideas建议有意向的投资者可耐心等待股价回调,待其回落至更具安全边际的位置再择机入场。2025年11月美光股价的前期阻力位(约240美元区间),同时也是接近50日均线(约232美元)的位置,或为较佳的配置时点,届时入场有望获得更优的安全边际与长期回报潜力。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

美联储12月会议纪要公布前夕,10年期美债收益率持稳

白银周一大跌后暴涨收官2025,全年走势再度上演剧烈震荡

2025年收官之际全球股市涨跌互现

RootData 发布代币解锁赏金复盘:攻坚透明度基建“最难啃的骨头”