随着金价逼近每盎司4550美元、白银单日暴涨超10%创下纪录,2025年最后一周的金融市场在历史高位与假日清淡的交织中拉开序幕。

元旦假期将导致多个市场提前收市或全天休市,全球金融市场的交易流动性预计将显著低于正常水平。在这低流动性环境下,少数仍将发布的事件——特别是美联储12月货币政策会议纪要——可能被放大其市场影响力。

在全球主要央行货币政策出现罕见“三向分化”的背景下,黄金等贵金属能否延续年末的史诗级涨势,成了本周市场的核心悬念。

一、宏观环境

● 当前全球宏观经济正处在一个政策分化加剧的十字路口。12月中旬,全球主要央行做出了方向迥异的决策:美联储与英国央行选择降息,日本央行则逆势加息,而欧洲央行、澳洲联储等多数央行选择按兵不动。

● 这种分化折射出各国经济周期的显著错位:美国与英国面临经济增长放缓和就业市场压力;日本则处于摆脱长期通缩的关键节点;欧元区维持在“弱增长+缓通胀”的脆弱平衡中。

● 对于市场而言,这种分化意味着过去依赖单一央行指引的策略已经失效。投资者需要构建一个多维度分析框架,同时考量经济增长韧性、通胀粘性及政策可信度。

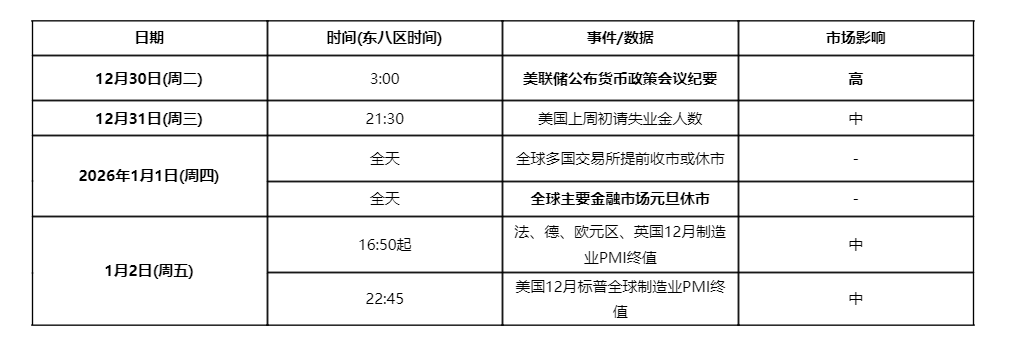

二、一周核心事件

2025年12月29日至2026年1月4日市场关注点将集中在中美关键数据和央行动态上,但整体受元旦假期影响,事件密度较低。

以下为下周核心财经事件概览:

三、美联储纪要:降息路径的再校准

东八区时间周三(12月31日)凌晨3点,美联储将公布12月货币政策会议纪要,这是下周最重要的市场事件。

● 在12月的会议上,美联储将联邦基金利率下调25个基点,这是其连续第三次降息。然而,此次决议首次明确将 “就业市场下行风险上升” 列为政策转向的核心依据。

市场对这份纪要的关注点将集中在以下几个方面:

● 12月的利率决议投票结果揭示了美联储内部存在显著分歧:9名委员支持降息25个基点,1名理事主张更激进的50基点降息,另有2名委员倾向于维持利率不变。

● 会议纪要可能揭示委员会对于当前主要风险是增长失速还是通胀反弹尚未形成共识。

● 根据美联储发布的点阵图,其对2026年的预测是仅再降息25个基点,这一幅度少于期货市场的预测,显示出政策制定者对通胀回落路径持高度谨慎的态度。

● 有分析指出,12月的会议纪要内容可能偏向鹰派,重申美联储将放缓降息步伐的立场,并显示通胀预期因贸易政策而面临上行风险。这可能加强市场对降息预期缩减的预期。

四、贵金属:狂飙后的十字路口

● 贵金属市场正站在一个微妙的十字路口。上周,黄金、白银和铂金价格均飙升至历史新高。其中现货黄金最高接近4550美元/盎司,白银更是单日大涨超10%。

● 驱动因素方面,除了传统的避险情绪和降息预期共振外,全球货币政策的分化也在产生影响。美元、欧元、日元等主要货币之间的相对利差变动,正在重新定义风险溢价,促使投资者调整资产配置。

然而,对于后续走势,机构观点出现明显分歧:

● 高盛的大宗商品策略师表示,如果私人投资者与央行一起进行多元化投资,金价很可能会超过每盎司4900美元的基本预期。他们预计金价在2026年第一季度可能回落至4200美元左右,但之后将继续攀升。

● 贺利氏分析师则在其展望报告中警告,白银和其他贵金属价格至少在2026年上半年可能会呈下降趋势。他们认为虽然短期内价格可能继续走高,但一旦上涨势头减弱,很可能会进入一段盘整期。

● BMO Capital Markets的分析师也表达了类似谨慎,指出高价正在抑制许多行业的白银需求。他们预计2026年第四季度白银均价约为每盎司60美元,全年均价为56.3美元。

五、全球市场:在分化与假期中寻找方向

● 美股市场在年底面临多重考验。2025年美股整体表现亮眼,但投资者期盼的“圣诞行情”在年底前却面临不确定性。12月以来,标普500指数表现反而小幅走低。

● 市场近期在人工智能投资疑虑与美联储降息路径变化之间摆动,使年底行情增添不确定性。特别是企业对AI基础建设的庞大资本支出是否具备合理回报,成为市场关注焦点。

● 值得关注的是,今年表现相对落后的产业,如运输、金融与小型股,在12月以来走势转强,协助稳住了大盘。这种资金轮动迹象表明市场正在寻找新的增长点。

随着交易员陆续离场休假,黄金和白银的K线图在清淡的交易中显得格外陡峭;美联储会议纪要的鹰派暗示与市场对宽松的渴望,在低流动性环境下展开无声的拉锯。

全球货币政策的分化并非短期现象,而是全球经济结构性差异的必然映射。这种分化将在2026年持续甚至深化,标志着全球宏观环境进入一个更为复杂的新阶段。