Chứng khoán Mỹ tăng tốc “không bao giờ ngủ”: Tại sao Nasdaq triển khai thử nghiệm giao dịch “5×23 giờ”?

Trước đây giao dịch cổ phiếu Mỹ chỉ khiến bạn không thể ngủ vào ban đêm, liệu sắp tới bạn sẽ không thể ngủ cả ban ngày?

Khi thị trường Crypto đã quen với nhịp độ 7×24 không ngủ, thì Nasdaq - trung tâm của TradFi - cuối cùng cũng không thể ngồi yên.

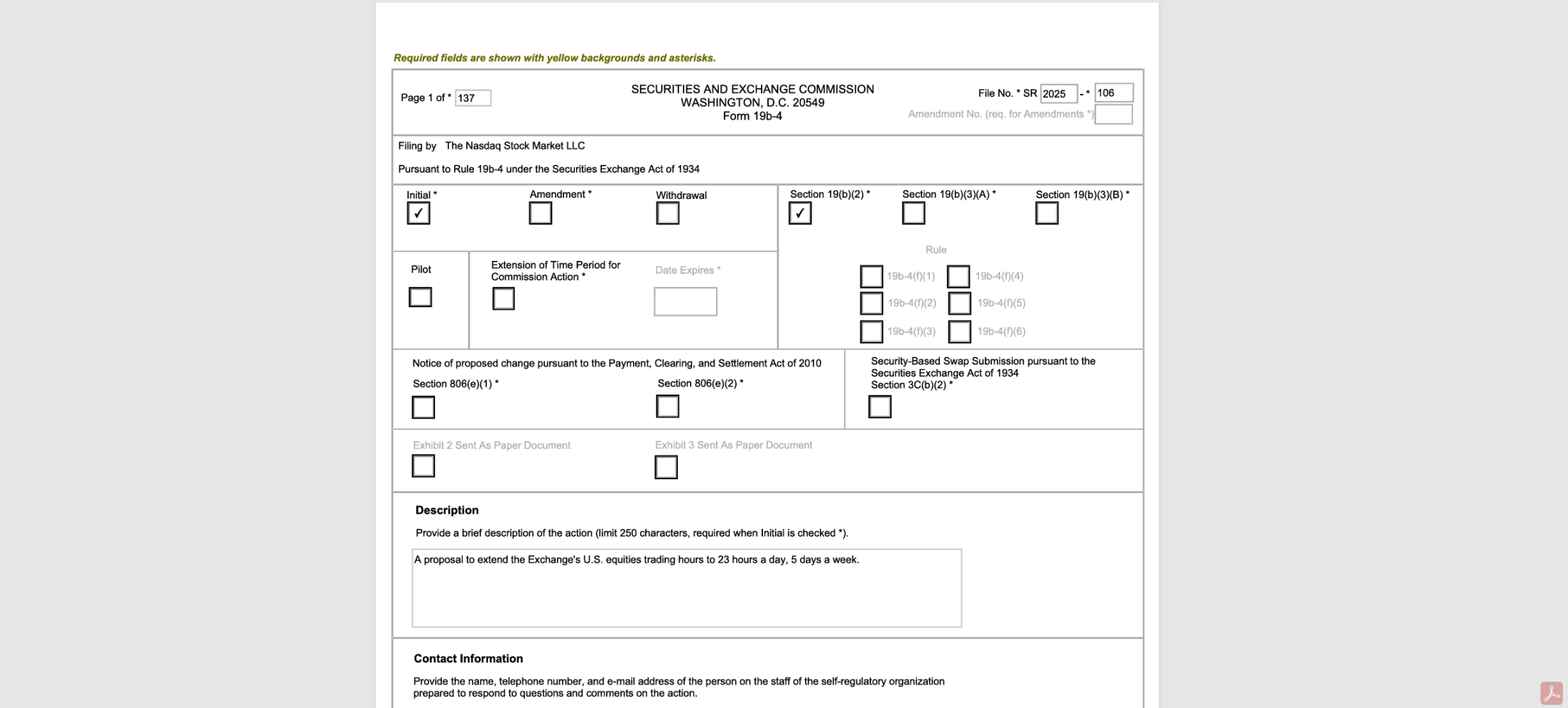

Ngày 15 tháng 12, Nasdaq chính thức nộp hồ sơ lên Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC), dự định kéo dài thời gian giao dịch từ 5 ngày/tuần, 16 giờ/ngày (trước/giữa/sau phiên) lên 5 ngày/tuần, 23 giờ/ngày (ban ngày/ban đêm).

Một khi được phê duyệt, cổ phiếu Mỹ sẽ được giao dịch liên tục từ 21:00 Chủ nhật đến 20:00 Thứ Sáu, mỗi ngày chỉ nghỉ 1 giờ (20:00-21:00), lý do chính thức cũng rất hợp lý, đó là “đáp ứng nhu cầu ngày càng tăng của các nhà đầu tư châu Á và châu Âu, cho phép họ giao dịch ngoài giờ truyền thống”.

Nhưng nếu phân tích kỹ hơn, sẽ thấy logic đằng sau không chỉ đơn giản như vậy, Nasdaq rõ ràng đang thực hiện một bài kiểm tra sức chịu đựng cực hạn cho việc token hóa cổ phiếu trong tương lai, và chúng ta cũng dần ghép lại được một trục thời gian liên tục:

Nasdaq và thị trường tài chính Mỹ đang chuẩn bị cho một “hệ thống tài chính không bao giờ đóng cửa”.

I. Từ 5×16 đến 5×23: “1 giờ cuối cùng” tiệm cận giới hạn của TradFi

Bề ngoài, đây chỉ là việc kéo dài thời gian giao dịch, nhưng từ góc nhìn của các bên tham gia TradFi, bước đi này gần như đẩy khả năng chịu tải kỹ thuật và năng lực phối hợp của hệ thống hạ tầng tài chính hiện tại đến giới hạn vật lý.

Ai cũng biết, giao dịch cổ phiếu trong hệ thống TradFi là một bộ bánh răng ăn khớp tinh vi, ngoài Nasdaq, các bên liên quan còn có các công ty môi giới, tổ chức thanh toán bù trừ, cơ quan quản lý và thậm chí cả các công ty niêm yết, điều này có nghĩa là để hỗ trợ giao dịch 23 giờ, tất cả các bên liên quan phải phối hợp chặt chẽ và tiến hành cải tổ sâu rộng ở mọi khâu như thanh toán bù trừ và hệ thống hợp tác:

- Các công ty môi giới và đại lý phải kéo dài hệ thống chăm sóc khách hàng, kiểm soát rủi ro và bảo trì giao dịch lên 24/7, chi phí vận hành và nhân sự tăng vọt;

- Tổ chức thanh toán bù trừ (DTCC) cũng phải nâng cấp hệ thống thanh toán và kéo dài thời gian phục vụ đến 4 giờ sáng để phù hợp với quy tắc “giao dịch ban đêm thanh toán vào ngày hôm sau” (giao dịch từ 21:00-24:00 tính vào ngày hôm sau);

- Các công ty niêm yết cũng phải điều chỉnh lại nhịp độ công bố báo cáo tài chính hoặc thông tin quan trọng, quan hệ nhà đầu tư và các bên tham gia thị trường cũng phải dần thích nghi với thực tế mới là “thông tin quan trọng được định giá ngay lập tức ngoài giờ truyền thống”;

Tất nhiên, đối với chúng ta ở múi giờ GMT+8, trước đây giao dịch cổ phiếu Mỹ chủ yếu diễn ra vào đêm khuya hoặc rạng sáng, mô hình 5 ngày × 23 giờ trong tương lai có nghĩa là có thể tham gia giao dịch theo thời gian thực mà không cần thức khuya, thực sự là một tin tốt, nhưng cũng đặt ra một câu hỏi then chốt—đã quyết định cải cách, tại sao không làm luôn 7×24 mà lại để lại 1 giờ “khó xử” này?

Theo tiết lộ công khai của Nasdaq, 1 giờ ở giữa thực ra chủ yếu dùng cho bảo trì hệ thống, kiểm thử và thanh toán bù trừ, điều này cũng phơi bày “gót chân Achilles” của kiến trúc tài chính truyền thống, tức là trong hệ thống thanh toán bù trừ tập trung hiện tại (dựa trên DTCC và hệ thống môi giới/ngân hàng), bắt buộc phải có một khoảng thời gian dừng vật lý để xử lý dữ liệu hàng loạt, đối chiếu cuối ngày và thanh toán ký quỹ.

Giống như các chi nhánh ngân hàng vẫn phải đối chiếu sổ sách sau khi đóng cửa mỗi ngày, nên từ một góc độ khác, 1 giờ này cũng là “cửa sổ dự phòng” của thế giới thực, dù phải đầu tư lớn cho chi phí nhân sự và bảo trì hệ thống, nhưng cũng cung cấp đệm cần thiết cho việc nâng cấp hệ thống, đồng bộ thanh toán bù trừ, cách ly sự cố và xử lý rủi ro trong hạ tầng tài chính hiện tại.

Chỉ có điều, so với trước đây, 1 giờ còn lại trong tương lai sẽ đặt ra yêu cầu cực kỳ khắt khe về năng lực phối hợp liên ngành của toàn bộ ngành TradFi, chẳng khác nào một bài kiểm tra sức chịu đựng cực hạn.

So sánh với đó, Crypto và tài sản token hóa dựa trên blockchain nhờ sổ cái phân tán và hợp đồng thông minh với khả năng thanh toán nguyên tử, vốn có gen giao dịch 7×24×365, không có đóng cửa, không cần nghỉ, càng không phải nhồi các quy trình quan trọng vào một khung giờ cố định cuối ngày.

Điều này cũng lý giải tại sao Nasdaq lại “cố đấm ăn xôi” thử thách giới hạn, không phải đột nhiên “biết quan tâm” người dùng châu Á, mà là do tình thế bắt buộc—khi ranh giới giữa thị trường Crypto 7×24 và thị trường tài chính truyền thống ngày càng mờ nhạt, nhu cầu giao dịch tăng thêm của các sàn truyền thống ngày càng đến từ dòng vốn toàn cầu xuyên múi giờ và nhu cầu bao phủ thanh khoản trong thời gian dài hơn.

Có thể nói, bước vào năm 2025, token hóa đã là mũi tên đã lên dây, các tay chơi như Nasdaq cũng đã âm thầm chuẩn bị từ hậu trường (xem thêm bài viết Nasdaq tăng tốc: Từ “uống canh” đến “ăn thịt”, token hóa cổ phiếu Mỹ bước vào trận quyết định?), do đó từ góc độ này, chế độ giao dịch 23 giờ không phải là thay đổi quy tắc “mở cửa thêm vài giờ” đơn lẻ, mà giống như một trạng thái chuyển tiếp về mặt thể chế, mở đường cho token hóa cổ phiếu, thanh toán trên chuỗi và mạng lưới tài sản toàn cầu 7×24:

Không phá bỏ luật chứng khoán hiện hành và hệ thống thị trường quốc gia (NMS), trước tiên kéo chế độ giao dịch, hạ tầng và hành vi người tham gia tiệm cận nhịp độ “trên chuỗi”—để thử nghiệm và chuẩn bị cho các mục tiêu cấp tiến hơn sau này (giao dịch liên tục hơn, chu kỳ thanh toán ngắn hơn, thậm chí thanh toán và giao nhận token hóa trên chuỗi).

Hãy tưởng tượng, một khi SEC phê duyệt, chế độ giao dịch 23 giờ bắt đầu vận hành và dần trở thành bình thường, ngưỡng kiên nhẫn và sự phụ thuộc của thị trường vào “giao dịch mọi lúc, định giá tức thì” sẽ được nâng lên, vậy còn bao xa nữa đến cái kết thực sự 7×24?

Đến lúc đó, cùng với việc token hóa cổ phiếu Mỹ chính thức ra mắt, hệ thống tài chính toàn cầu sẽ chuyển mình mượt mà sang tương lai “không bao giờ đóng cửa” thực sự.

II. Điều này sẽ tác động sâu rộng đến thị trường như thế nào?

Khách quan mà nói, mô hình “5×23” có thể sẽ là một cú sốc cấu trúc lan tỏa toàn bộ hệ sinh thái TradFi toàn cầu.

Xét về chiều rộng thời gian, nó mở rộng đáng kể biên độ giao dịch, đặc biệt có lợi thực chất cho các nhà đầu tư xuyên múi giờ, nhất là thị trường châu Á; nhưng xét về cấu trúc vi mô thị trường, nó cũng đưa vào những bất định mới về phân bổ thanh khoản, truyền dẫn rủi ro và quyền định giá, rất dễ dẫn đến “cạn kiệt thanh khoản toàn cầu” một cách không bền vững.

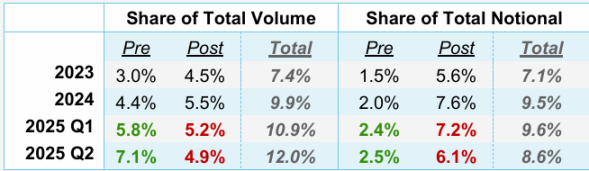

Thực tế, những năm gần đây, hoạt động giao dịch ngoài giờ (trước và sau phiên) của cổ phiếu Mỹ thực sự đã bùng nổ.

Dữ liệu từ Sở Giao dịch Chứng khoán New York cho thấy, quý II năm 2025, khối lượng giao dịch ngoài giờ vượt 2 tỷ cổ phiếu, giá trị giao dịch đạt 62 tỷ USD, chiếm 11,5% tổng giao dịch cổ phiếu Mỹ trong quý, lập kỷ lục mới. Đồng thời, các nền tảng giao dịch ban đêm như Blue Ocean, OTC Moon cũng liên tục tăng trưởng về giá trị giao dịch, giao dịch ban đêm đã không còn là hiện tượng bên lề mà trở thành chiến trường mới không thể bỏ qua của dòng vốn lớn.

Nguồn: Sở Giao dịch Chứng khoán New York

Đằng sau đó, về bản chất là nhu cầu thực sự của các nhà giao dịch toàn cầu, đặc biệt là nhà đầu tư nhỏ lẻ châu Á muốn “giao dịch cổ phiếu Mỹ theo múi giờ của mình” được giải phóng tập trung, từ góc độ này, điều Nasdaq muốn làm không phải là tạo ra nhu cầu, mà là gom lại các giao dịch ban đêm vốn nằm rải rác ngoài sàn, trong môi trường kém minh bạch, đưa về hệ thống sàn giao dịch tập trung, có thể giám sát bằng danh tính hợp pháp, giành lại quyền định giá đã bị thất thoát trong bóng tối.

Nhưng vấn đề là, giao dịch “5×23” không nhất thiết mang lại chất lượng phát hiện giá tốt hơn, nó có thể tạo ra một trạng thái “con dao hai lưỡi” khá kỳ lạ:

- Đầu tiên là rủi ro “phân mảnh” và “pha loãng” thanh khoản: Dù kéo dài thời gian giao dịch về lý thuyết có thể thu hút thêm dòng vốn xuyên múi giờ, nhưng thực tế cũng đồng nghĩa với việc nhu cầu giao dịch hữu hạn bị cắt nhỏ, pha loãng trên trục thời gian dài hơn, đặc biệt là trong khung giờ “ban đêm” của mô hình “5×23”, vốn dĩ khối lượng giao dịch cổ phiếu Mỹ đã thấp hơn so với giờ thường, kéo dài thêm có thể khiến chênh lệch giá nới rộng, thiếu thanh khoản, tăng chi phí giao dịch và biến động, thậm chí dễ bị thao túng giá khi thanh khoản mỏng;

- Tiếp theo là thay đổi tiềm ẩn về cấu trúc quyền định giá: Như đã nói ở trên, Nasdaq thông qua mô hình “5×23” có thể gom lại các lệnh rải rác trên các nền tảng ngoài sàn như Blue Ocean, OTC Moon, nhưng với các tổ chức, rủi ro phân mảnh thanh khoản không biến mất mà chỉ chuyển từ “phân tán ngoài sàn” sang “phân bổ theo thời gian trong sàn”, đòi hỏi mô hình kiểm soát rủi ro và thực thi cao hơn, môi trường thanh khoản phân mảnh này cũng làm tăng đáng kể chi phí thực hiện các lệnh lớn;

- Cuối cùng là khả năng rủi ro thiên nga đen bị phóng đại do “không có độ trễ”: Trong khung giao dịch 23 giờ, các sự kiện bất ngờ lớn (dù là kết quả kinh doanh xấu, phát ngôn của cơ quan quản lý hay xung đột địa chính trị) đều có thể lập tức chuyển thành lệnh giao dịch, thị trường không còn “ngủ một giấc để tiêu hóa” như trước, trong môi trường thanh khoản mỏng của phiên đêm, phản ứng tức thì này càng dễ gây ra nhảy giá, biến động mạnh, thậm chí là phản ứng thanh lý dây chuyền phi lý, khiến sức sát thương của thiên nga đen tăng theo cấp số nhân khi không có đối tác giao dịch;

Vì vậy, như đã đề cập ở trên, giao dịch trong mô hình “5×23” tuyệt đối không đơn giản là “mở thêm vài giờ”, cũng không chỉ là vấn đề “rủi ro nhỏ hơn hay lớn hơn”, mà là một bài kiểm tra sức chịu đựng hệ thống đối với cơ chế phát hiện giá, cấu trúc thanh khoản và phân bổ quyền định giá của TradFi.

Mọi thứ đều đang chuẩn bị cho tương lai token hóa “không bao giờ đóng cửa”.

III. Toàn bộ chiến lược của Nasdaq: Mọi sự chuẩn bị đều hướng đến On-Chain

Nếu nhìn xa hơn, kết nối các động thái dồn dập gần đây của Nasdaq, sẽ càng chắc chắn rằng đây là một bức tranh chiến lược được vạch ra từng bước, với mục tiêu cốt lõi là giúp cổ phiếu cuối cùng có khả năng lưu thông, thanh toán và định giá như Token.

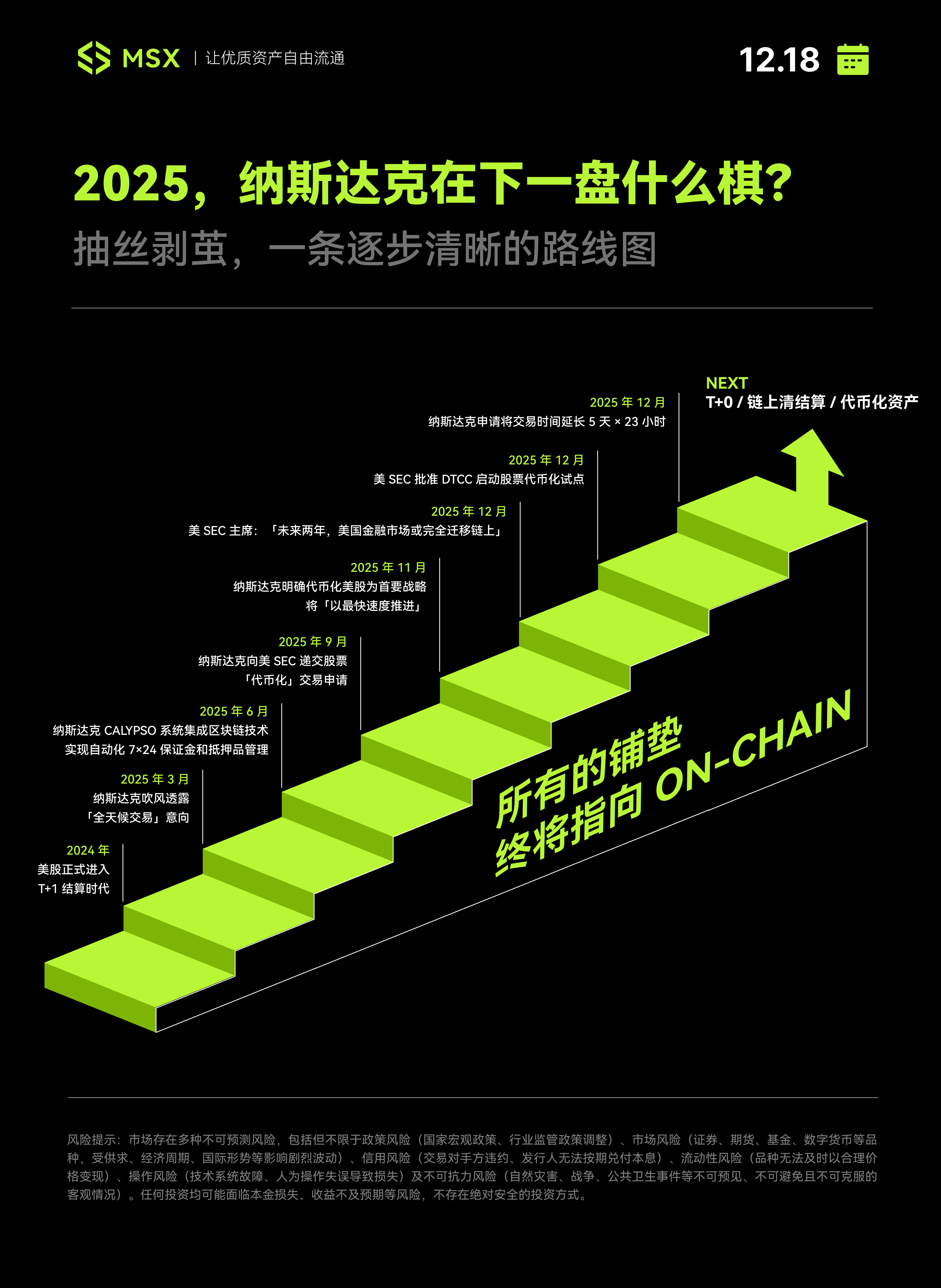

Vì vậy, Nasdaq đã chọn một con đường cải cách ôn hòa đậm chất tài chính truyền thống, lộ trình phát triển rất rõ ràng, từng bước tiến lên.

Bước đầu tiên diễn ra vào tháng 5 năm 2024, chế độ thanh toán cổ phiếu Mỹ chính thức rút ngắn từ T+2 xuống T+1, đây là một nâng cấp hạ tầng tưởng như bảo thủ nhưng thực ra rất quan trọng; ngay sau đó, đầu năm 2025, Nasdaq bắt đầu phát tín hiệu ý định “giao dịch 24/7”, dự kiến triển khai dịch vụ giao dịch liên tục 5 ngày/tuần vào nửa cuối năm 2026.

Sau đó, Nasdaq chuyển trọng tâm cải cách sang hệ thống hậu trường kín đáo nhưng then chốt hơn—tích hợp công nghệ blockchain vào hệ thống Calypso để tự động hóa quản lý ký quỹ và tài sản thế chấp 7×24 giờ, bước đi này gần như không tạo ra thay đổi rõ rệt cho nhà đầu tư cá nhân, nhưng lại là tín hiệu rất rõ ràng cho các tổ chức.

Đến nửa cuối năm 2025, Nasdaq bắt đầu thúc đẩy mạnh mẽ ở cấp độ thể chế và quản lý.

Đầu tiên là tháng 9, nộp đơn lên SEC xin phép giao dịch cổ phiếu “token hóa”, đến tháng 11 còn công khai xác định token hóa cổ phiếu Mỹ là chiến lược ưu tiên, “thúc đẩy nhanh nhất có thể”.

Gần như cùng thời điểm, Chủ tịch SEC Mỹ Paul Atkins cũng phát biểu trên Fox Business rằng token hóa là hướng phát triển tương lai của thị trường vốn, việc đưa tài sản chứng khoán lên chuỗi sẽ giúp xác định quyền sở hữu rõ ràng hơn, ông dự đoán “trong khoảng 2 năm tới, tất cả các thị trường Mỹ sẽ chuyển lên vận hành trên chuỗi, thực hiện thanh toán trên chuỗi”.

Chính trong bối cảnh đó, tháng 12 năm 2025, Nasdaq đã nộp đơn lên SEC xin áp dụng chế độ giao dịch 5×23 giờ.

Xét từ góc độ này, chế độ giao dịch 23 giờ của Nasdaq không phải là cải cách đơn lẻ, mà là bước tất yếu trong lộ trình token hóa cổ phiếu. Bởi tài sản token hóa trong tương lai chắc chắn sẽ hướng đến thanh khoản 7×24 giờ, và hiện tại 23 giờ chính là trạng thái chuyển tiếp gần nhất với nhịp độ on-chain.

Điều đáng chú ý nhất là, năm 2025, các bên quản lý (SEC Mỹ), hạ tầng (DTCC) và sàn giao dịch (Nasdaq) đã thể hiện sự phối hợp nhịp nhàng ở mức cao:

- SEC Mỹ nới lỏng và định hướng: Vừa liên tục nới lỏng quản lý, vừa thông qua các cuộc phỏng vấn cấp cao liên tục phát tín hiệu kỳ vọng “toàn bộ lên chuỗi”, tạo sự chắc chắn cho thị trường;

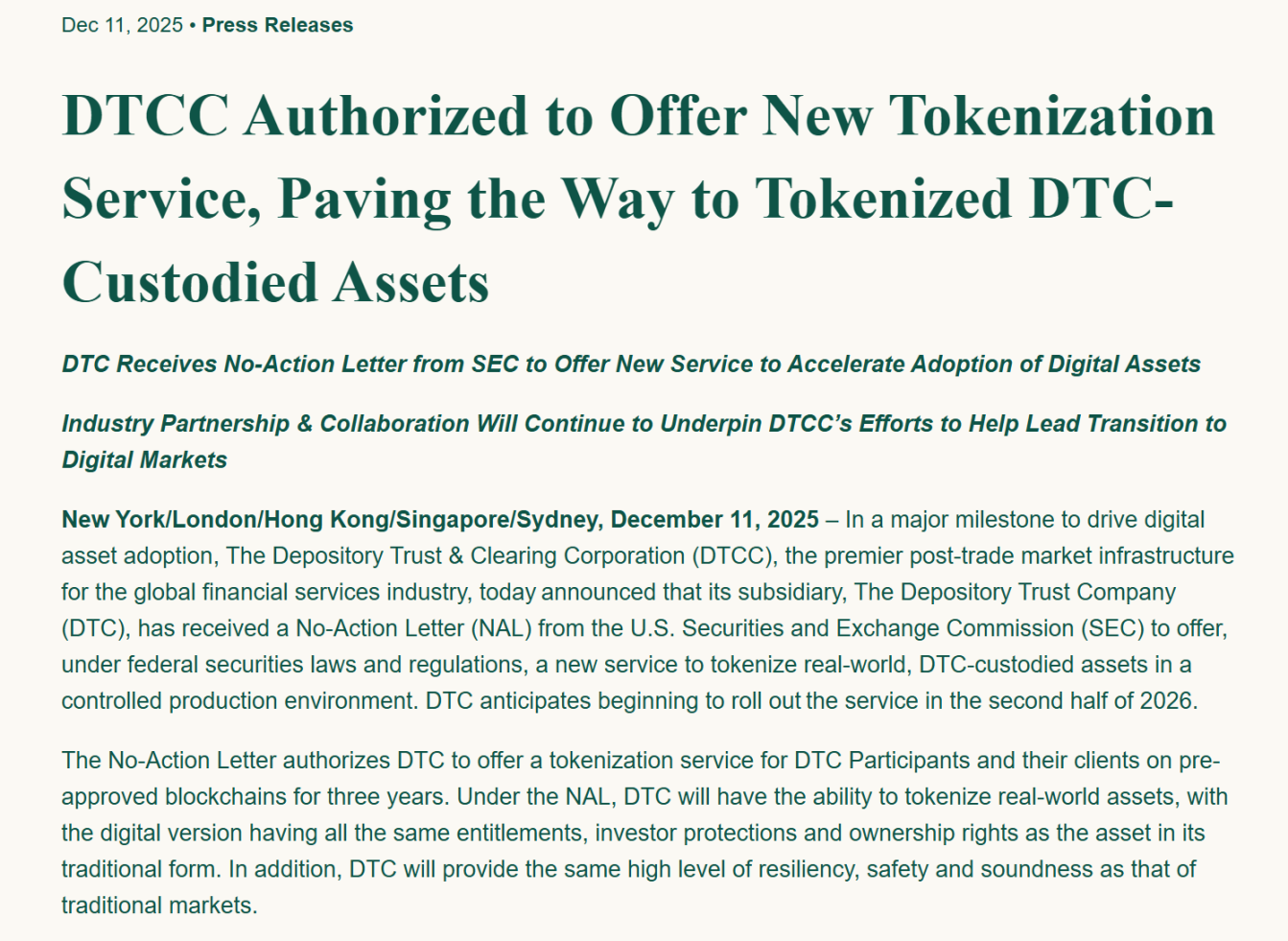

- DTCC củng cố nền tảng: Ngày 12 tháng 12, công ty con DTC của DTCC nhận được thư không phản đối từ SEC Mỹ, cho phép cung cấp dịch vụ token hóa tài sản thực trong môi trường sản xuất kiểm soát, dự kiến chính thức ra mắt vào nửa cuối năm 2026, giải quyết vấn đề then chốt về thanh toán và lưu ký hợp pháp;

- Nasdaq tiên phong: Công bố kế hoạch token hóa cổ phiếu, ưu tiên hàng đầu, nộp đơn xin giao dịch 23 giờ, thu hút thanh khoản toàn cầu;

Nguồn: Trang chủ DTCC

Khi ba tuyến này được đặt trên cùng một trục thời gian, sự phối hợp nhịp nhàng này khó có thể khiến người ta không đi đến kết luận:

Đây không phải là sự trùng hợp hay ý tưởng bộc phát của Nasdaq, mà là một dự án thể chế được phối hợp cao độ, liên tục thúc đẩy, Nasdaq và thị trường tài chính Mỹ đang chạy nước rút cuối cùng cho một “hệ thống tài chính không bao giờ đóng cửa”.

Lời kết

Tất nhiên, một khi chiếc hộp Pandora được mở ra, “5×23 giờ” chỉ là bước đầu tiên.

Bởi một khi nhu cầu của con người được giải phóng thì không thể đảo ngược, nên khi cổ phiếu Mỹ có thể giao dịch cả nửa đêm, người dùng chắc chắn sẽ đặt câu hỏi: Tại sao tôi vẫn phải chịu đựng 1 giờ gián đoạn? Tại sao cuối tuần không giao dịch được? Tại sao không thể dùng U để thanh toán theo thời gian thực?

Khi khẩu vị của nhà đầu tư toàn cầu đã được “5×23 giờ” kích thích tối đa, cấu trúc TradFi hiện tại sẽ đối mặt với nhát cắt cuối cùng, và chỉ có tài sản token hóa nguyên bản 7×24 mới có thể lấp đầy khoảng trống 1 giờ cuối cùng đó, đó cũng là lý do ngoài Nasdaq, các tay chơi như Coinbase, Ondo, Robinhood và MSX đều đang chạy đua điên cuồng—ai chạy chậm sẽ bị làn sóng on-chain nuốt chửng.

Tương lai còn xa, nhưng thời gian dành cho “chiếc đồng hồ cũ” đã không còn nhiều.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

DEIN ra mắt thị trường bảo hiểm trên Arbitrum, mở rộng hơn nữa sang các hệ sinh thái DeFi

Bitcoin Cash tăng vọt: Phản ứng thị trường hỗn hợp của BCH