Nỗi lo về quyền riêng tư đã trở thành rào cản lớn nhất khiến các doanh nghiệp sử dụng blockchain cho thanh toán thương mại.

Điều gì đang cản trở các doanh nghiệp áp dụng blockchain vào các kịch bản kinh doanh?

Điều gì đang cản trở các doanh nghiệp áp dụng blockchain vào các kịch bản thương mại?

Tiêu đề gốc: "Make Blockchain Great Again"

Tác giả: Prathik Desai

Biên dịch: Block unicorn

Thanh toán kỹ thuật số truyền thống vốn luôn chậm chạp và tẻ nhạt.

Trước đây, các mạng lưới thông tin an toàn (SWIFT), hệ thống thanh toán bù trừ (ACH, RTGS) và hệ thống thẻ ngân hàng chỉ có thể chuyển tiền theo lô vào các ngày làm việc, và chúng ta hiếm khi chú ý đến những cơ sở hạ tầng này, trừ khi có sự cố xảy ra. Người dùng không cần quan tâm đến hạ tầng, nhưng lại phải trả mức chênh lệch và phí dịch vụ cao.

Blockchain đã thay đổi hoàn toàn điều này, đưa cơ sở hạ tầng lên tuyến đầu.

Mỗi giao dịch stablecoin đều được ghi lại vĩnh viễn trên chuỗi công khai, trở thành một mục trong sổ cái. Bất kỳ ai cũng có thể xem dòng tiền theo thời gian thực, xác nhận cuối cùng chỉ mất vài giây, phí giao dịch gần như bằng không.

Về lý thuyết, điều này lẽ ra sẽ chấm dứt sự tồn tại của Wise, Remitly, Payoneer và phần lớn hệ thống ngân hàng đại lý thu phí cao. Tuy nhiên, trên thực tế, chúng vẫn tồn tại.

Stablecoin nhanh hơn và rẻ hơn nhiều so với các hệ thống mà chúng "cạnh tranh", nhưng các tổ chức chịu trách nhiệm trả lương và thanh toán cho nhà cung cấp vẫn còn hoài nghi về việc áp dụng blockchain.

Trong phân tích chuyên sâu hôm nay, tôi sẽ giải thích điều gì đang cản trở các doanh nghiệp áp dụng blockchain vào các kịch bản thương mại như trả lương và thanh toán cho nhà cung cấp, cũng như điều gì có thể thu hẹp khoảng cách này.

Hãy đi thẳng vào vấn đề.

Nhanh hơn, rẻ hơn

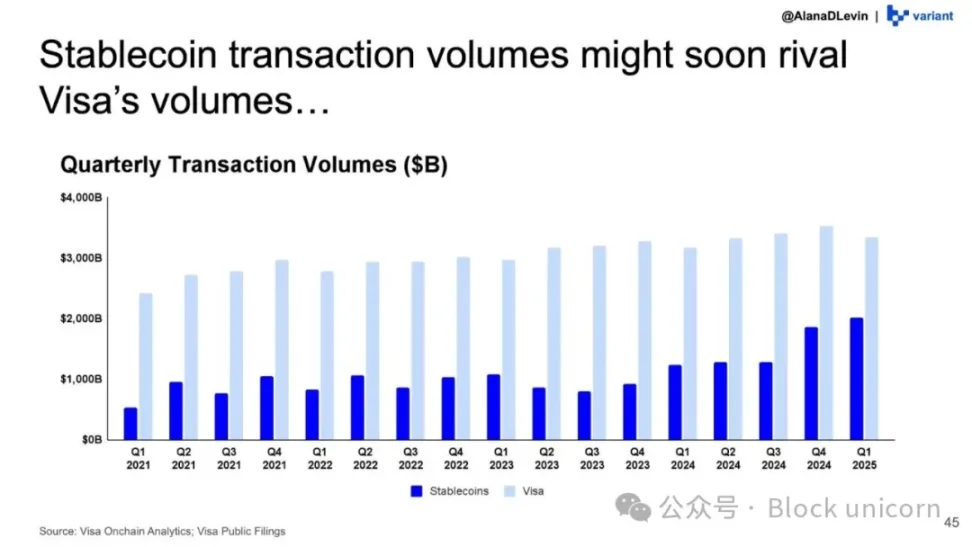

Dữ liệu về stablecoin cho thấy rõ ràng blockchain đang mở rộng và được áp dụng trên quy mô lớn.

Bảng điều khiển phân tích on-chain của Visa ước tính rằng, sau khi "điều chỉnh" (loại bỏ giao dịch bot và giao dịch DeFi nội bộ), khối lượng giao dịch stablecoin sẽ đạt 10.1 nghìn tỷ USD vào năm 2025, tăng hơn 75% so với 5.7 nghìn tỷ USD của năm 2024.

Khoảng cách giữa khối lượng giao dịch stablecoin và khối lượng giao dịch do Visa xử lý đang thu hẹp dần theo từng quý.

Ethereum hiện đang ở vị trí trung tâm của xu hướng phát triển này.

Là Layer-1 hàng đầu, Ethereum hiện đang nắm giữ hơn một nửa nguồn cung stablecoin, và trong năm 2025 đã thanh toán hơn 7.8 nghìn tỷ USD giao dịch stablecoin "đã điều chỉnh". Con số này chiếm khoảng một phần ba tổng giá trị giao dịch stablecoin đã điều chỉnh trên tất cả các blockchain. Năm 2024, Ethereum đã thanh toán hơn 25 nghìn tỷ USD giao dịch trong các lĩnh vực như DeFi, stablecoin, DAO cũng như các lĩnh vực mới nổi như AI agent và nhận diện on-chain.

Ước tính sơ bộ cho thấy stablecoin chiếm hơn một phần ba tổng giá trị thanh toán trên mạng lưới Ethereum.

Ngày nay, blockchain này đã trở thành động cơ thanh toán cho đồng đô la kỹ thuật số.

Tuy nhiên, dòng chảy stablecoin có thể gây hiểu lầm. Nó có thể bao gồm các trader chuyển tài sản thế chấp giữa các sàn, người dùng DeFi chuyển đổi USD giữa các ví blockchain khác nhau, và các nhà tạo lập thị trường cân bằng lại thanh khoản.

Về mặt kỹ thuật, tất cả những điều này đều là thanh toán. Đô la kỹ thuật số giúp mọi người trên thế giới dễ dàng tham gia vào các hoạt động DeFi mà không cần lo lắng về chênh lệch tỷ giá hoặc múi giờ. Tuy nhiên, đây chỉ là một phần của những người hưởng lợi.

Bên cạnh tài chính phi tập trung (DeFi), các nền kinh tế lạm phát cao và các kênh chuyển tiền nhất định cũng có thể là những đối tượng hưởng lợi lớn nhất từ thanh toán stablecoin. Stablecoin neo theo USD đáng tin cậy hơn và cung cấp sự linh hoạt lớn hơn trong việc chuyển tiền trên toàn cầu, đặc biệt phù hợp với các quốc gia có đồng tiền địa phương bất ổn và nền kinh tế yếu kém.

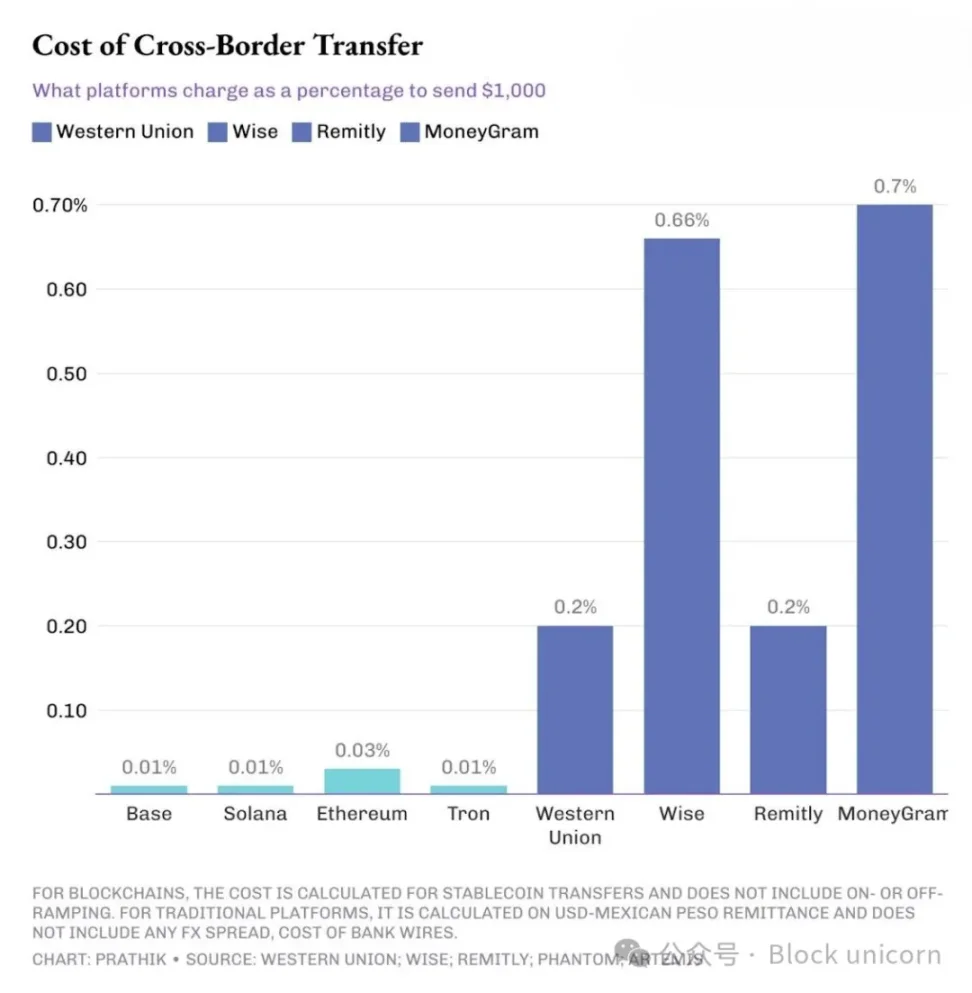

Ví dụ, một công ty Mỹ chuyển tiền cho các cố vấn tại các quốc gia Nam Á hoặc Nam Mỹ. Trong trường hợp này, việc sử dụng stablecoin để thanh toán có thể tạo ra sự thay đổi lớn. Giả sử một công ty Mỹ chuyển 1,000 USD cho nhà thầu tại Ấn Độ.

Các nền tảng chuyển tiền truyền thống thu phí cao gấp 10 đến 70 lần so với blockchain.

Nếu sử dụng chuyển khoản SWIFT của ngân hàng truyền thống, có thể phải trả phí chuyển khoản đi từ 15 đến 30 USD. Ngoài ra còn có phí ngân hàng trung gian, và khi ngân hàng nhận cuối cùng chuyển đổi USD sang peso Mexico hoặc rupee Ấn Độ sẽ phát sinh thêm chênh lệch tỷ giá từ 1.5% đến 3%.

Điều này không chỉ xảy ra ở các nền kinh tế mới nổi. Ngay cả các doanh nghiệp muốn nhận tiền từ khách hàng nước ngoài, sau khi nhận hóa đơn 1,000 USD, tài khoản ngân hàng cũng chỉ nhận được 950 USD hoặc ít hơn.

Ngược lại, chuyển USDC hoặc USDT trên Ethereum, Solana hoặc Tron chỉ mất vài giây hoặc vài phút để hoàn tất, phí giao dịch tối đa chỉ 0.3 USD. Tuy nhiên, các nền tảng thanh toán xuyên biên giới truyền thống vẫn chiếm ưu thế. Tại sao?

Bởi vì ngoài chi phí thanh toán và tốc độ chuyển tiền, còn có những yếu tố quan trọng hơn.

Sổ cái công khai và bảng tính riêng tư

Hệ thống thanh toán truyền thống không minh bạch. Hồ sơ bảng lương chỉ có bộ phận nhân sự, tài chính, ngân hàng và có thể là kiểm toán viên mới được xem. Những người khác chỉ nhìn thấy dòng tiền vào và ra.

Blockchain công khai đã đảo ngược mô hình này. Khi một công ty Mỹ trả lương cho cố vấn hoặc thanh toán cho nhà cung cấp tại Mexico hoặc Ấn Độ bằng USDC trên Solana, bất kỳ ai có trình duyệt blockchain đều có thể tái tạo các thông tin chi tiết như mức lương, danh sách nhà cung cấp và chi phí nguyên vật liệu.

Địa chỉ có thể là ẩn danh, nhưng tôi từng viết rằng với các công cụ do các công ty phân tích chuỗi cung cấp, việc gom nhóm ví thành thực thể và tái tạo mẫu địa chỉ không phải là điều khó khăn.

Vì vậy, khi bạn hỏi giám đốc tài chính tại sao không áp dụng stablecoin trực tiếp cho việc trả lương và thanh toán nhà cung cấp, bạn sẽ nhận được một câu trả lời nhất quán: "Chúng tôi không thể công khai tất cả các hoạt động kinh tế nội bộ."

Nếu kênh thanh toán quá minh bạch, thì chỉ rẻ và nhanh là chưa đủ.

Đó là lý do tại sao thế giới cần các giải pháp thanh toán vừa có lợi thế của blockchain, vừa có lớp bảo mật riêng tư, để stablecoin có thể thâm nhập sâu hơn vào bộ phận kế toán của doanh nghiệp.

Chuỗi chuyên dụng cho thanh toán

Hiện đã có một số giao thức đang xây dựng các chuỗi như vậy.

Stable.xyz là một Layer-1 tương thích với EVM, được hỗ trợ bởi Tether, cho phép các tổ chức và cá nhân chuyển tiền ngang hàng với tốc độ thanh toán dưới một giây, đồng thời cung cấp không gian khối chuyên dụng để đảm bảo tính riêng tư của giao dịch.

Bên cạnh đó còn có thử nghiệm mạng mới nhất của Circle. Thông qua Circle Payments Network (CPN), nhà phát hành USDC đang xây dựng một mạng lưới khép kín, kết nối ngân hàng, nhà cung cấp dịch vụ thanh toán (PSP) và công ty fintech qua một API duy nhất, cho phép họ chuyển USDC với tốc độ thanh toán gần như tức thì, đồng thời duy trì các tiêu chuẩn truy cập, tuân thủ và quản lý rủi ro tương đương tài chính truyền thống.

Celo là một Layer-2 của Ethereum, hỗ trợ chuyển stablecoin với phí thấp hơn một cent và thời gian khối khoảng 1 giây. Nó còn cung cấp trải nghiệm ưu tiên di động, hỗ trợ địa chỉ dựa trên số điện thoại. Gần đây, Celo đã bổ sung Nightfall, một lớp bảo mật zero-knowledge, cho phép doanh nghiệp thực hiện thanh toán stablecoin B2B riêng tư, có thể che giấu số tiền và thông tin đối tác khi cần thiết, đồng thời vẫn đảm bảo kiểm toán.

Những thử nghiệm này đều hướng tới giải quyết cùng một vấn đề: vừa giữ được lợi thế của blockchain công khai như phạm vi toàn cầu, truy cập mở và thanh toán gần như tức thì, vừa bảo mật thông tin nhạy cảm.

Việc áp dụng các chuỗi chuyên dụng cho thanh toán này vẫn còn ở giai đoạn đầu và quá trình phát triển chưa hoàn thiện. Nhưng sự thay đổi đang diễn ra và rất rõ ràng.

Các tổ chức tài chính lớn cũng đang tham gia. Trong cuộc họp báo cáo tài chính quý 3, lãnh đạo Circle cho biết CPN đã ký thỏa thuận hợp tác sớm với nhiều ngân hàng lớn như Standard Chartered, Deutsche Bank, Société Générale và Santander.

Tháng 2 năm 2025, Stripe đã mua lại nền tảng stablecoin Bridge với giá 1.1 tỷ USD. Thương vụ này sẽ giúp nhà cung cấp hạ tầng tài chính này tích hợp công nghệ của Bridge, cung cấp dịch vụ giao dịch stablecoin toàn cầu nhanh hơn, rẻ hơn cho doanh nghiệp.

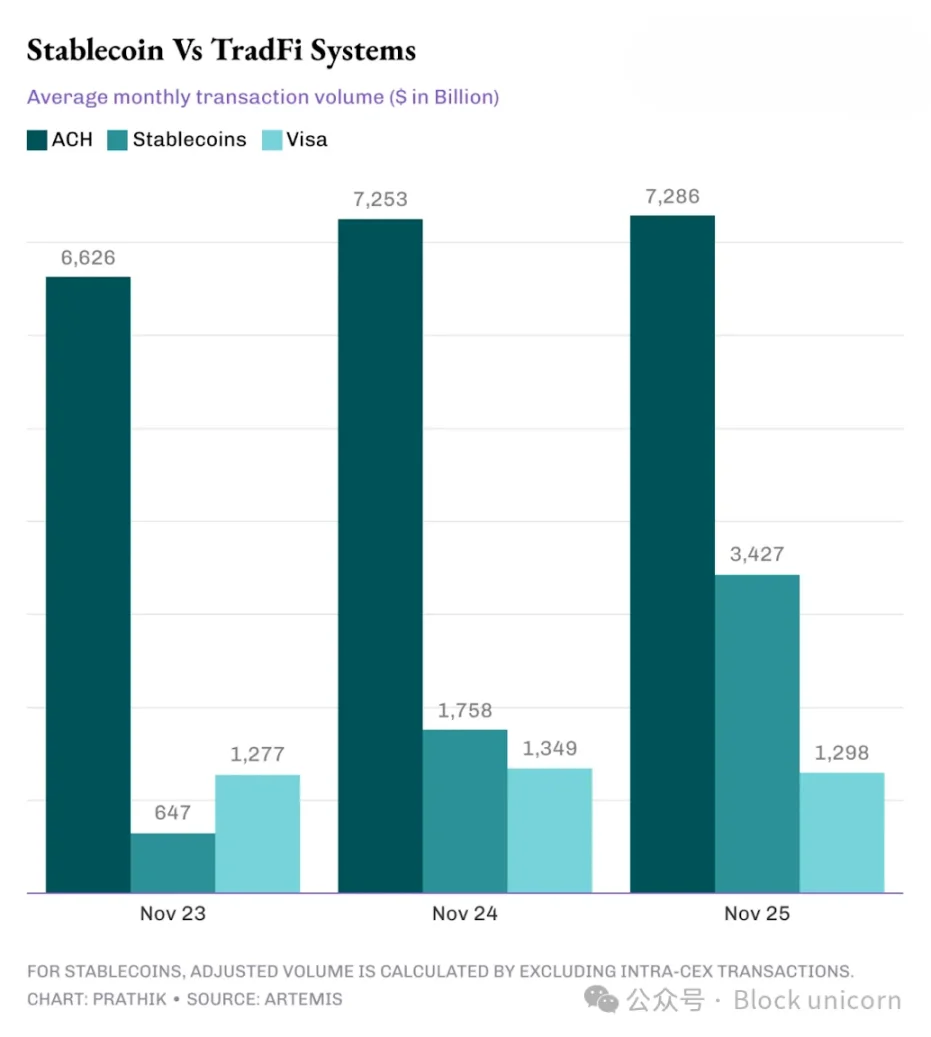

Chỉ cần xem qua bộ dữ liệu Artemis, so sánh khối lượng stablecoin on-chain với Visa, hệ thống thanh toán tự động (ACH) và các hệ thống tài chính truyền thống khác, có thể thấy khoảng cách giữa chúng đang thu hẹp rất nhanh.

Ba năm qua, khối lượng giao dịch stablecoin đã điều chỉnh đã tăng từ mức thấp hơn Visa lên khoảng 2.5 lần Visa, và từ một phần nhỏ của ACH lên gần một nửa.

Biểu đồ cho thấy rõ ràng, stablecoin làm đảo lộn hệ thống thanh toán truyền thống chỉ còn là vấn đề thời gian, không phải là liệu nó có xảy ra hay không.

Điều đáng chú ý trong tương lai là các blockchain ưu tiên quyền riêng tư, tập trung vào thanh toán sẽ phát triển như thế nào.

Nếu chúng có thể giúp doanh nghiệp xử lý lương hàng loạt qua stablecoin, sử dụng một API duy nhất, thì đó là một bước đi đúng hướng. Chúng cũng phải đảm bảo rằng kiểm toán viên có thể xem những thông tin họ cần mà vẫn bảo vệ quyền riêng tư.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Đường đua dự đoán được mài giũa suốt mười năm, nhân vật chính tiếp theo sắp xuất hiện?

Với mức định giá 1 tỷ đô la, tại sao Farcaster lại không thể tạo ra một "Twitter phi tập trung"?

Farcaster thừa nhận rằng mạng xã hội phi tập trung đang đối mặt với những thách thức trong việc mở rộng quy mô, và đang chuyển trọng tâm từ cách tiếp cận "ưu tiên xã hội" sang lĩnh vực ví điện tử.

Dự đoán táo bạo của Chủ tịch SEC: Kỷ nguyên tài chính toàn cầu trên chuỗi đã đến

Chủ tịch SEC Hoa Kỳ, ông Atkins, cho biết việc token hóa và thanh toán trên chuỗi sẽ tái định hình thị trường vốn Hoa Kỳ, mang lại một hệ thống tài chính minh bạch hơn, an toàn hơn và hiệu quả hơn.

Phỏng vấn độc quyền HelloTrade: “Phố Wall trên chuỗi” được hậu thuẫn bởi BlackRock

Sau khi tạo ra ETF bitcoin lớn nhất trong lịch sử, các giám đốc cấp cao của BlackRock đang tái cấu trúc Phố Wall trên MegaETH.