Nega 2025-yilda bozor kayfiyati to‘liq qulaydi? Messari ning 100 ming so‘zli yillik hisobotini tahlil qilish

Asl sarlavha: "Nega 2025-yilda bozor kayfiyati to‘liq qulab tushdi?|Messari 100 ming so‘zli yillik hisobotini sharhlash (1-qism)"

Asl manba: Merkle3s Capital

Ushbu maqola Messari tomonidan 2025-yil dekabr oyida chop etilgan yillik hisobot The Crypto Theses 2026 asosida tayyorlangan. Hisobot to‘liq matni 100 ming so‘zdan oshadi, rasmiy o‘qish vaqti 401 daqiqa deb belgilangan.

Kirish|Bu eng yomon kayfiyat yili, lekin tizim eng zaif bo‘lgan yil emas

Agar faqat kayfiyat ko‘rsatkichlariga qarasak, 2025-yil kripto bozori deyarli "o‘limga hukm qilingan" deyish mumkin.

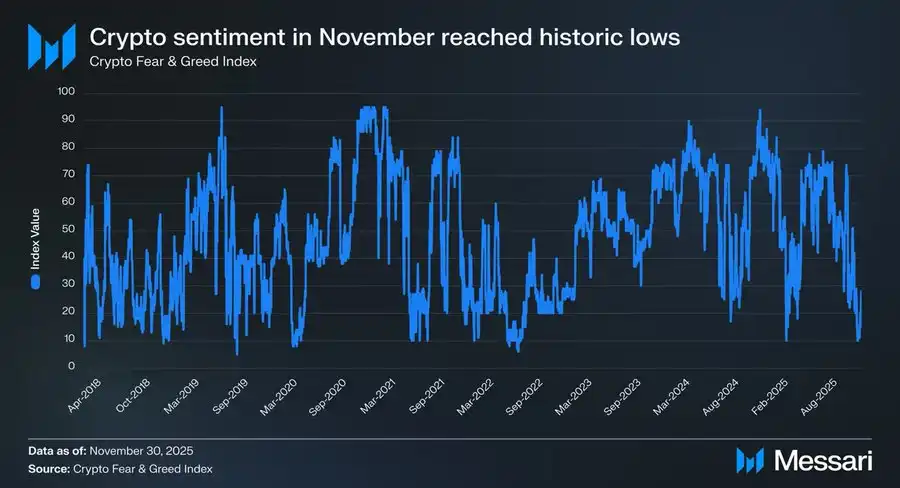

2025-yil noyabr oyida Crypto Fear & Greed Index 10 ga tushib, "ekstremal qo‘rquv" diapazoniga kirdi.

Tarixda kayfiyat bu darajaga tushgan paytlar juda kam bo‘lgan:

· 2020-yil mart, global pandemiya sabab likvidlik inqirozi

· 2021-yil may, kaldıraçli pozitsiyalarning ketma-ket likvidatsiyasi

· 2022-yil may–iyun, Luna va 3AC tizimli qulashi

· 2018–2019-yillar, soha miqyosidagi ayiq bozori

Bu davrlarning umumiy jihati bor: sohaning o‘zi ishlamay qolgan, kelajak yuqori darajada noaniq bo‘lgan.

Lekin 2025-yil bu xususiyatlarga mos kelmaydi. Yetakchi savdo platformalari foydalanuvchi aktivlarini o‘zlashtirmadi, yuzlab milliard dollarlik Ponzi sxemalari asosiy voqea bo‘lmadi, umumiy bozor qiymati oldingi siklning eng yuqori nuqtasidan pastga tushmadi, barqaror tangalar hajmi esa tarixiy rekordlarni yangiladi, tartibga solish va institutsionalizatsiya jarayoni davom etdi.

"Faktlar darajasida" bu soha qulashi yili emas. Biroq "hissiyot darajasida" bu ko‘plab soha xodimlari, investorlar va eski foydalanuvchilar uchun eng og‘ir yil bo‘lishi mumkin.

Kayfiyat nega qulab tushdi?

Messari hisobot boshida juda kuchli taqqoslash keltiradi:

Agar siz Wall Street ofisida kripto aktivlarni boshqarayotgan bo‘lsangiz, 2025-yil bu sohada ishlaganingizdan beri eng yaxshi yil bo‘lishi mumkin. Ammo agar siz Telegram yoki Discord’da tunlarni bedor o‘tkazib, Alpha izlayotgan bo‘lsangiz, bu "eski davr"ni eng ko‘p sog‘ingan yilingiz bo‘ladi.

Bitta bozor, deyarli butunlay qarama-qarshi ikki tajriba. Bu tasodifiy kayfiyat tebranishi emas, oddiy ayiq va buqa bozorining almashinuvi ham emas, balki yanada chuqurroq strukturaviy nomutanosiblik: bozor ishtirokchilarini o‘zgartirmoqda, lekin ko‘pchilik hali ham eski roli bilan yangi tizimda qatnashmoqda.

Bu bozor sharhi emas

Ushbu maqola qisqa muddatli narx harakatlarini tahlil qilmaydi va "keyingi o‘sadimi" degan savolga javob bermaydi.

Bu ko‘proq strukturaviy izohga o‘xshaydi:

· Nega institutsionalizatsiya, kapital va infratuzilma kuchayib borayotgan bir paytda,

· Bozor kayfiyati tarixiy pastlikka tushmoqda?

· Nega ko‘pchilik "noto‘g‘ri yo‘l tanladim" deb o‘ylaydi, lekin tizimning o‘zi muvaffaqiyatsiz emas?

Messari ushbu 100 ming so‘zli hisobotda juda asosiy savoldan boshlaydi: agar kripto aktivlar oxir-oqibat "pul" bo‘lsa, kim pul sifatida qabul qilinishi mumkin?

Shuni tushunish 2025-yil bozor kayfiyatining to‘liq qulashini anglash uchun zarur.

Birinchi bob|Kayfiyat nega g‘ayritabiiy darajada past?

Agar faqat natijaga qarasak, 2025-yil kayfiyatining qulashini "tushunib bo‘lmaydi".

Hech qanday savdo platformasi inqirozi, tizimli kredit qulashi yoki asosiy voqeaning buzilishi bo‘lmagan holda, bozor deyarli tarixiy eng past kayfiyatni ko‘rsatdi.

Messari bahosi juda aniq: bu "kayfiyat va haqiqatning jiddiy ajralishi"ning ekstremal holati.

1. Kayfiyat ko‘rsatkichlari "tarixiy g‘ayritabiiy diapazon"ga kirdi

Crypto Fear & Greed Index 10 ga tushishi oddiy pasayish signali emas.

So‘nggi o‘n yillikda bu qiymat juda kam paytlarda kuzatilgan va har safar bu haqiqiy va chuqur soha inqirozi bilan birga bo‘lgan:

· Kapital tizimi uzilishi

· Kredit zanjiri qulashi

· Bozor "kelajak bormi" degan shubha

Lekin 2025-yilda bu muammolar yuzaga kelmadi.

Asosiy infratuzilma ishlamay qolmadi, asosiy aktivlar nolga tushmadi, soha qonuniyligini larzaga keltiradigan tizimli voqealar bo‘lmadi. Statistik nuqtai nazardan, bu safargi kayfiyat o‘lchovi hech bir ma’lum tarixiy andozaga mos kelmaydi.

2. Bozor muvaffaqiyatsiz emas, "shaxsiy tajriba" muvaffaqiyatsiz

Kayfiyatning qulash sababi bozorning o‘zidan emas, balki ishtirokchilarning sub’ektiv tajribasidan kelib chiqadi. Messari hisobotda bir necha bor e’tibordan chetda qolgan haqiqatni ta’kidlaydi: 2025-yil institutsiyalar uchun oddiy ishtirokchilarga nisbatan ancha yaxshi yil bo‘ldi.

Institutsiyalar uchun bu juda aniq, hatto qulay muhit:

· ETF past to‘siqli, past xavfli investitsiya kanali taqdim etdi

· DAT (raqamli aktivlar ombori) barqaror, kutilgan uzoq muddatli xaridor bo‘ldi

· Tartibga solish aniq bo‘la boshladi, muvofiqlik chegaralari ko‘rinib qoldi

Lekin eski tuzilma ishtirokchilari uchun bu yil juda og‘ir bo‘ldi:

· Alpha sezilarli darajada kamaydi

· Narrativ aylanishi ishlamay qoldi

· Ko‘pchilik aktivlar uzoq muddat BTC dan past natija ko‘rsatdi

· "Harakat" va "natija" o‘rtasidagi bog‘liqlik butunlay buzildi

Bozor hech kimni rad etmadi, faqat mukofot mexanizmini o‘zgartirdi.

3. "Pul topilmadi" degani "soha yaramaydi" deb noto‘g‘ri talqin qilindi

Kayfiyatning haqiqiy qo‘zg‘atuvchisi narxning pasayishi emas, balki kognitiv tafovut bo‘ldi. Oldingi bir necha siklda Crypto uchun yashirin taxmin shunday edi: yetarlicha mehnat qilinsa, erta kirilsa, yetarlicha agressiv bo‘lsa, ortiqcha daromad olish mumkin.

Lekin 2025-yil bu taxminni tizimli ravishda birinchi marta buzdi.

· Ko‘pchilik aktivlar "hikoya qilish" orqali ortiqcha qiymatga ega bo‘lmayapti

· L1 ekotizimining o‘sishi avtomatik tarzda token daromadiga aylanmayapti

· Yuqori o‘zgaruvchanlik endi yuqori daromadni anglatmaydi

Natijada, ko‘plab ishtirokchilar quyidagi xatoga yo‘l qo‘ymoqda: agar men pul topmagan bo‘lsam, demak butun soha muammoli. Messari esa aksincha xulosa qiladi: soha tobora yetuk moliyaviy tizimga aylanmoqda, doimiy spekulyativ daromad mashinasiga emas.

4. Kayfiyat qulashining mohiyati — rolning mos kelmasligi

Barcha hodisalarni umumlashtirib, Messari quyidagicha xulosa qiladi: 2025-yil kayfiyat qulashining mohiyati — rolning mos kelmasligi.

· Bozor "aktivlarni taqsimlovchilar", "uzoq muddatli saqlovchilar", "institutsional ishtirokchilar" tomon og‘moqda

· Lekin ko‘plab ishtirokchilar hali ham "qisqa muddatli Alpha izlovchi" sifatida mavjud

Tizim mukofot logikasi o‘zgarganda, ishtirok usuli ham moslashmasa, kayfiyat birinchi bo‘lib qulaydi. Bu shaxsiy qobiliyat muammosi emas, balki davr rollarining almashinuvi xarajatidir.

Xulosa|Kayfiyat sizga haqiqatni aytmaydi

2025-yil bozor kayfiyati ishtirokchilarning azobini aks ettiradi, lekin tizim holatini aniq aks ettirmaydi.

· Kayfiyat qulash ≠ soha muvaffaqiyatsizligi

· Azob kuchayishi ≠ qiymat yo‘qolishi

Bu faqat bir narsani ko‘rsatadi: eski ishtirok usullari tezda ishlamayapti. Buni tushunish — keyingi bobga o‘tish uchun zarur.

Ikkinchi bob|Kayfiyat qulashining asl sababi: pul tizimi ishlamayapti

Agar faqat bozor tuzilmasi darajasida to‘xtasak, 2025-yil kayfiyat qulashini to‘liq tushuntirib bo‘lmaydi. Asl muammo quyidagilar emas:

· Alpha kamaydi

· BTC juda kuchli

· Institutsiyalar kirib keldi

Bularning barchasi yuza hodisalar. Messari hisobotda yanada chuqurroq xulosani beradi: bozor kayfiyatining qulashining mohiyati — uzoq vaqt davomida e’tibordan chetda qolgan haqiqat: biz yashayotgan pul tizimi o‘zi jamg‘aruvchilarga bosim o‘tkazmoqda.

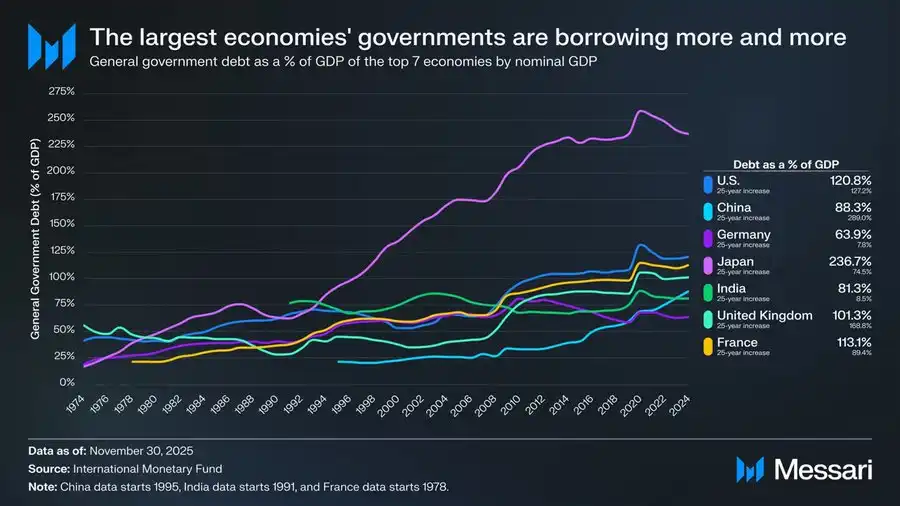

Jiddiy e’tibor qaratilishi kerak bo‘lgan grafik: global davlat qarzi nazoratdan chiqmoqda

Bu grafik makro fon uchun emas, balki butun Cryptomoney dalilining mantiqiy boshlanish nuqtasi.

So‘nggi 50 yil ichida dunyoning asosiy iqtisodiyotlarida davlat qarzining YaIMga nisbati juda o‘xshash, deyarli qaytarilmas o‘sish tendensiyasini ko‘rsatmoqda:

· AQSh: 120.8%

· Yaponiya: 236.7%

· Fransiya: 113.1%

· Buyuk Britaniya: 101.3%

· Xitoy: 88.3%

· Hindiston: 81.3%

· Germaniya: 63.9%

Bu biror davlat boshqaruvining muvaffaqiyatsizligi emas, balki tizim, siyosiy tuzilma va rivojlanish bosqichidan qat’i nazar umumiy natija. Demokratik davlatlar, avtoritar davlatlar, rivojlangan iqtisodiyotlar yoki rivojlanayotgan bozorlar bo‘lishidan qat’i nazar, davlat qarzi uzoq muddatda iqtisodiy o‘sishdan tezroq o‘smoqda.

Bu grafikning asl ma’nosi "qarz yuqori" emas, balki "jamg‘arma tizimli ravishda qurbon qilinmoqda"

Davlat qarzi iqtisodiy natijadan uzoq muddatda tezroq o‘sganda, tizim barqarorligini uch yo‘l bilan saqlab qolishi mumkin:

1. Inflyatsiya

2. Uzoq muddatli past real foiz stavkalari

3. Moliyaviy cheklovlar (kapital nazorati, pul yechish cheklovlari, tartibga solish aralashuvi)

Qaysi yo‘l tanlanmasin, yakuniy xarajatni bir xil guruh — jamg‘aruvchilar ko‘taradi. Messari hisobotda juda ehtiyotkor, lekin og‘ir gapni ishlatadi: When debt grows faster than economic output, the costs fall most heavily on savers. Tarjimasi: Qarz o‘sishi iqtisodiy o‘sishdan tez bo‘lsa, jamg‘aruvchilar qurbon bo‘lishga mahkum.

Nega kayfiyat aynan 2025-yilda qulab tushdi?

Chunki 2025-yil ko‘plab ishtirokchilar bu haqiqatni birinchi marta aniq anglagan yil bo‘ldi.

Bundan oldin:

· "Inflyatsiya vaqtincha"

· "Naqd pul har doim xavfsiz"

· "Uzoq muddatda fiat barqaror"

Lekin haqiqat bu taxminlarni rad etmoqda.

Odamlar anglay boshladi:

· Mehnat qilish ≠ boylikni saqlash

· Jamg‘arma o‘zi qisqarib bormoqda

· Aktivlarni taqsimlash ancha qiyinlashdi

Kayfiyatning qulash sababi Crypto emas, balki butun moliyaviy tizimga bo‘lgan ishonchning susayishi. Crypto bu zarbaning birinchi sezilgan joyi xolos.

Cryptomoney ning ahamiyati "yuqori daromad" emas

Messari doim ta’kidlaydigan, lekin ko‘p noto‘g‘ri tushuniladigan jihat ham shu. Cryptomoney yuqori daromad va’da qilish uchun mavjud emas.

Uning asosiy qadriyati:

· Qoidalar oldindan aytilgan

· Pul siyosatini biror tashkilot o‘zgartira olmaydi

· Aktivlarni o‘zingiz saqlashingiz mumkin

· Qiymatni ruxsatsiz xalqaro o‘tkazish mumkin

Boshqacha aytganda, bu "pul ishlash vositasi" emas, balki: yuqori qarz va past aniqlik dunyosida shaxsga pul tanlash huquqini qaytaradi.

Kayfiyat qulash — aslida "hushyorlik"

Agar bu qarz grafikasi va 2025-yil bozor kayfiyatini yonma-yon qo‘ysak, intuitiv bo‘lmagan xulosaga kelasiz: Kayfiyatning juda pastligi soha muvaffaqiyatsizligini anglatmaydi, balki ko‘proq odamlar eski tizim muammolari haqiqiyligini anglay boshlaganini bildiradi.

Crypto muammosi hech qachon "foydasiz" bo‘lmagan. Asl muammo: endi hamma uchun oson ortiqcha daromad bermaydi.

Xulosa|Kayfiyatdan tuzilma va pulning o‘ziga

Bu bob asosiy savolga javob beradi: nega tizimli qulash bo‘lmagan holda bozor kayfiyati tarixiy pastlikka tushdi? Javob K chizig‘ida emas, pul tuzilmasida.

· Kayfiyat qulash — tashqi ko‘rinish

· Paradigmaning uzilishi — jarayon

· Pul tizimi muvozanatsizligi — asosiy sabab

Shu sababli Messari butun hisobotni "pul"dan, "ilova"dan emas, boshlashni tanladi.

Uchinchi bob|Nega faqat BTC "haqiqiy pul" sifatida qabul qilinmoqda

Agar shu joygacha o‘qigan bo‘lsangiz, savol tug‘ilishi tabiiy: agar muammo pul tizimida bo‘lsa, nega javob BTC, boshqasi emas?

Messari hisobotda juda aniq xulosa beradi: BTC endi boshqa Crypto aktivlar bilan bir xil raqobat o‘lchamida emas.

1. Pul texnologik muammo emas, balki konsensus muammosi

Bu BTC ni tushunish uchun birinchi kalit. Messari asl matnda muhandislar ko‘pincha e’tibordan chetda qoldiradigan haqiqatni ta’kidlaydi: Money is a social consensus, not a technical optimization problem. Boshqacha aytganda:

· Pul "kim tezroq" emas

· "Kim arzonroq" emas

· "Kim ko‘proq funksiyaga ega" ham emas

Balki kim uzoq muddatli va barqaror qiymat saqlovchi bo‘la oladi. Shu nuqtai nazardan Bitcoin ning g‘alabasi sir emas.

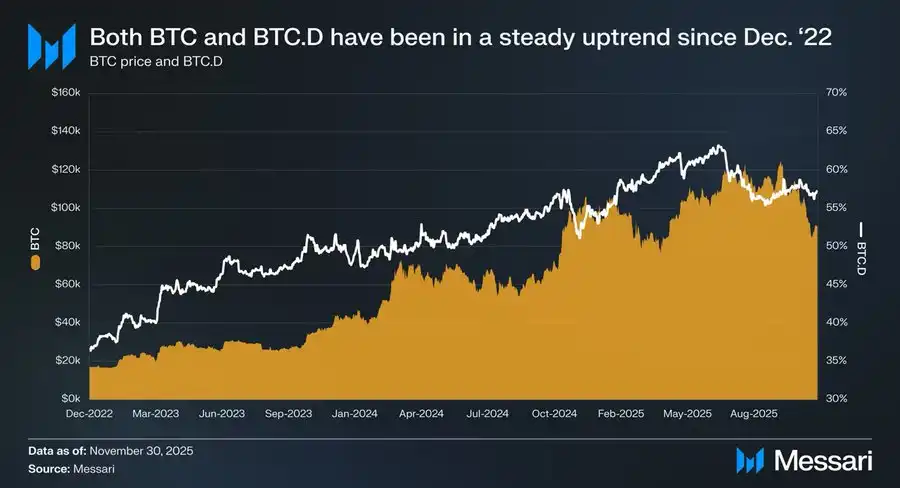

2. Uch yillik ma’lumotlar javobni ochiq ko‘rsatmoqda

2022-yil 1-dekabrdan 2025-yil noyabrigacha:

· BTC 429% ga oshdi

· Bozor qiymati 318 milliard dollar → 1.81 trillion dollar

· Global aktivlar reytingida birinchi o‘ntalikka kirdi

Yana muhimrog‘i nisbiy natija: BTC.D 36.6% → 57.3%. "Nazariy jihatdan altcoinlar portlashi kerak" bo‘lgan siklda kapital aksincha BTC ga qaytdi. Bu bir sikl natijasi emas, bozor aktivlarni qayta tasniflamoqda.

3. ETF va DAT aslida "institutsional konsensus"ni shakllantirmoqda

Messari ETF haqida juda ehtiyotkor, lekin og‘ir xulosa qiladi. Bitcoin ETF oddiy "yangi xaridor" emas, u haqiqiy o‘zgartiradigan narsa: kim sotib oladi + nima uchun oladi + qancha vaqt ushlab turadi

· ETF BTC ni muvofiqlik aktiviga aylantirdi

· DAT BTC ni kompaniya balansining bir qismiga aylantirdi

· Davlat zaxiralari BTC ni "strategik aktiv" darajasiga ko‘tardi

BTC ushbu rollar tomonidan ushlab turilganda, u endi: "istalgan vaqtda sotilishi mumkin bo‘lgan yuqori o‘zgaruvchan xavfli aktiv" emas, balki: uzoq muddat ushlab turilishi kerak, xato qilish mumkin bo‘lmagan pul aktiviga aylanadi. Pul, bir marta shunday qabul qilinsa, ortga qaytishi qiyin.

4. Nega BTC qanchalik "zerikarli" bo‘lsa, shunchalik pulga o‘xshaydi

Bu 2025-yilning eng intuitivga zid jihati:

· BTC da ilova yo‘q

· Narrativ aylanishi yo‘q

· Ekotizim hikoyasi yo‘q

· Hatto "yangi narsa" ham yo‘q

Lekin aynan shu sababli u "pul"ning barcha xususiyatlariga mos keladi:

· Kelajak va’dasiga tayanmaydi

· O‘sish hikoyasi kerak emas

· Jamoa doimiy yetkazib berishi shart emas

U faqat xato qilmasligi kerak.

Yuqori qarz va past aniqlik dunyosida "xato qilmaslik"ning o‘zi kamyob aktivdir.

5. BTC kuchli bo‘lishi bozor muvaffaqiyatsizligi emas

Ko‘pchilikning azobi bir xatodan kelib chiqadi: "BTC kuchli, demak bozor noto‘g‘ri". Messari aksincha xulosa qiladi: BTC kuchliligi — bozor yanada oqilona bo‘layotganining belgisi.

Tizim quyidagilarni mukofotlay boshlaganda:

· Barqarorlik

· Oldindan aytilganlik

· Uzoq muddatli ishonchlilik

"Yuqori o‘zgaruvchanlik — yuqori daromad" strategiyalari tobora og‘ir bo‘ladi. Bu BTC muammosi emas, ishtirok usuli muammosi.

Xulosa|BTC g‘alaba qozondi emas, balki tanlandi

BTC boshqa aktivlarni "mag‘lub" etmagan. U faqat pul tizimi doimiy ishlamayotgan davrda bozor tomonidan qayta-qayta tasdiqlangan:

· Eng kam izoh talab qiladigan aktiv

· Eng kam ishonchga tayanadigan aktiv

· Eng kam kelajak va’dasiga tayanadigan aktiv

Bu bir sikl natijasi emas, balki rolni tasdiqlash.

To‘rtinchi bob|Bozor faqat bitta "pul"ni xohlasa, L1 hikoyasi ishlamay qoladi

BTC "asosiy Cryptomoney" sifatida tanlanganidan so‘ng, muqarrar savol tug‘iladi: agar pulga javob bor bo‘lsa, Layer 1 uchun nima qoldi? Messari to‘g‘ridan-to‘g‘ri xulosa bermaydi, lekin ushbu bo‘limni o‘qib, bir tendensiya aniq: L1 qiymati "kelajak hikoyasi"dan "haqiqiy cheklov"ga qaytmoqda.

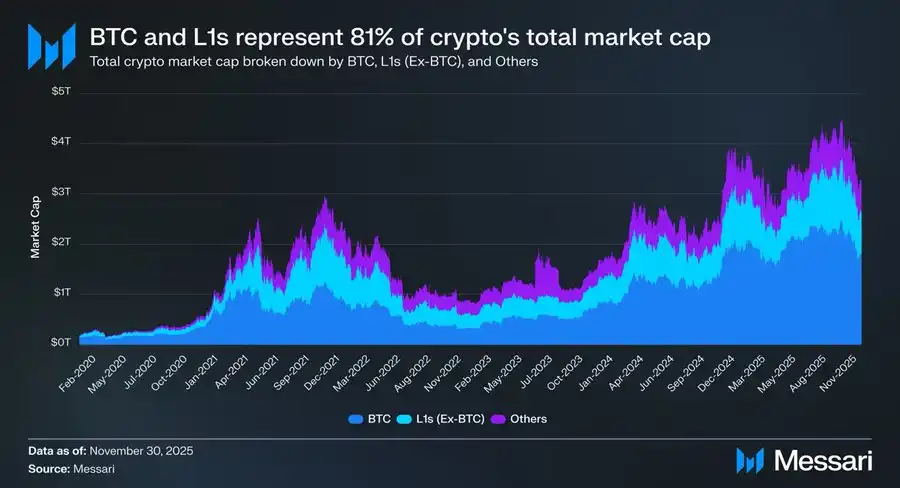

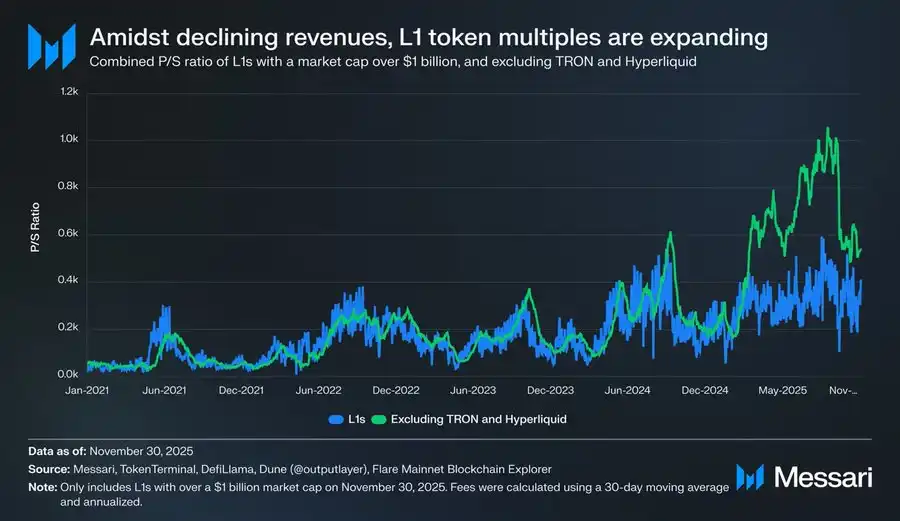

1. Achchiq, lekin haqiqat: bozor qiymatining 81% "pul" hikoyasida

2025-yil oxiriga kelib, butun kripto bozorining qiymati taxminan $3.26T:

· BTC: $1.80T

· Boshqa L1: taxminan $0.83T

· Qolgan aktivlar: $0.63T dan kam

Umumiy hisobda: kripto aktivlar qiymatining 81% bozor tomonidan "pul" yoki "potensial pul" sifatida baholanmoqda. Bu nimani anglatadi? L1 qiymati allaqachon "ilova platformasi" emas, balki "pul bo‘lish huquqiga ega yoki yo‘qligi" asosida baholanmoqda.

2. Muammo shundaki: ko‘pchilik L1 bunga loyiq emas

Messari keltirgan ma’lumotlar juda aniq va sovuq.

TRON va Hyperliquid kabi g‘ayrioddiy daromadli istisnolarni chiqarib tashlaganda:

· L1 umumiy daromadi doimiy pasaymoqda

· Lekin qiymat ko‘payishi doimiy oshmoqda

Sozlangan P/S nisbati:

· 2021: 40x

· 2022: 212x

· 2023: 137x

· 2024: 205x

· 2025: 536x

Shu davrda L1 umumiy daromadi:

· 2021: $12.3B

· 2022: $4.9B

· 2023: $2.7B

· 2024: $3.6B

· 2025 (yillik): $1.7B

Bu "kelajak o‘sishi" bilan izohlab bo‘lmaydigan tafovut.

3. L1 "kam baholangan" emas, balki "qayta tasniflangan"

Ko‘pchilikning azobi noto‘g‘ri tushunchadan kelib chiqadi: "L1 bozor tomonidan noto‘g‘ri baholanyaptimi?". Messari aksincha xulosa qiladi: bozor L1 ni noto‘g‘ri baholamadi, balki ularning "pul bo‘lish imkoniyatini" pasaytirdi.

Agar aktiv:

· Barqaror qiymat saqlay olmasa

· Uzoq muddat ushlab turilmasa

· Aniq pul oqimi bera olmasa

U holda faqat bitta baholash usuli qoladi: yuqori beta xavfli aktiv.

4. Solana misoli hammasini ko‘rsatib turibdi

SOL 2025-yilda BTC dan ustun bo‘lgan kam sonli L1 dan biri. Lekin Messari juda muhim faktni ta’kidlaydi:

· SOL ekotizimi 20–30 barobar o‘sdi

· Narxi BTC dan atigi 87% yuqori bo‘ldi

Boshqacha aytganda: BTC oldida "sezilarli ortiqcha daromad" olish uchun L1 miqyosli ekotizim portlashiga muhtoj. Bu "yetarlicha harakat qilinmadi" emas, balki mukofot funktsiyasi o‘zgardi.

5. BTC "pul" bo‘lsa, L1 uchun yuk yanada og‘ir

Ko‘pchilik bu strukturaviy o‘zgarishni sezmayapti. BTC aniq pul maqomiga ega bo‘lmaguncha:

· L1 "kelajakda pul bo‘lish" hikoyasini ayta olardi

· Bozor bu imkoniyat uchun oldindan to‘lashga tayyor edi

Endi esa:

· BTC allaqachon tasdiqlandi

· Bozor "ikkinchi pul" uchun bir xil ortiqcha qiymat to‘lashni istamaydi

Natijada, L1 oldida yanada qiyin savol: Agar pul bo‘lmasang, unda sen aslida nimasan?

Xulosa|L1 muammosi raqobatda emas, balki pozitsiyada

L1 "BTC ga yutqazdi" emas. Ular yutqazgani:

· Pul o‘lchovida

· Bozor ko‘proq javobga muhtoj emas

"Pul hikoyasi" himoyasidan mahrum bo‘lishi bilan, barcha baholar haqiqat chekloviga qaytishi kerak.

Bu — 2025-yilda ko‘plab ishtirokchilar kayfiyatining qulashining bevosita sababi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Gana Virtual Asset Bill’ni qabul qildi, kripto’ni Bank nazorati ostida qonuniylashtirdi

BNB qisqa muddatli bosimga duch kelmoqda, uzoq muddatli istiqbol esa kuchli bo‘lib qolmoqda

Bitmine 40 million dollarlik xariddan so‘ng 4 milliondan ortiq ETH saqloviga yetdi