BTC ning "qattiq direktor"i keldimi? Agar u AQSh Federal Reserve'ni boshqarsa, kripto bayrami to'xtashi mumkin

Yil oxiri yaqinlashar ekan, global likvidlikning “asosiy krani” — AQSH Federal Rezervi raisi lavozimi kimga nasib qilishi yil yakunidagi eng ko‘p e’tibor qaratilgan jumboqlardan biriga aylandi.

Birinchi marta asosiy foiz stavkasi uzoq to‘xtalishdan so‘ng pasaytirilganida, bir necha oy avval bozor Christopher Waller’ni tanlangan shaxs deb hisoblagan edi (Tavsiya o‘qish uchun"Akademiklarning muvaffaqiyati: kichik shaharcha professori Waller Federal Rezerv raisligiga eng asosiy nomzod bo‘ldi"). Oktabr oyida esa yo‘nalish o‘zgardi, Kevin Hassett oldinga chiqib oldi va uning imkoniyati 85% ga yetdi, u “Oq uyning ovoz kuchaytirgichi” sifatida ko‘rilmoqda; agar u tayinlansa, siyosat to‘liq Trump’ning xohishiga ergashadi, hattoki “inson shaklidagi pul bosuvchi mashina” deb hazil qilinmoqda.

Biroq bugun biz eng yuqori imkoniyatga ega “birinchi raqamli nomzod”ni emas, balki eng ko‘p o‘zgaruvchan “ikkinchi navbatdagi” — Kevin Warsh’ga e’tibor qaratamiz.

Agar Hassett bozorning “ochko‘z kutishlari”ni (past foiz stavkalari, ko‘proq likvidlik) ifodalasa, Warsh esa bozorning “qo‘rquv va hurmat”ini (qattiqroq pul siyosati, qat’iy qoidalar) ifodalaydi. Nega bozor aynan hozir “Wall Street oltin bolasi” deb atalgan bu tashqaridan kelgan nomzodni qayta ko‘rib chiqmoqda? Agar u Federal Rezervni boshqarsa, kripto bozorining asosiy logikasi qanday o‘zgaradi? (Odaily izohi: maqolaning asosiy fikrlari Warsh’ning so‘nggi nutqlari va intervyulariga asoslanadi.)

Warsh’ning evolyutsiyasi: Wall Street oltin bolasidan Federal Rezerv tashqarisidagi nomzodgacha

Kevin Warsh makroiqtisodiyot bo‘yicha doktorlik darajasiga ega emas, uning kasbiy faoliyati ham ilmiy doiralardan emas, balki Morgan Stanley’ning birlashish va qo‘shib olish bo‘limidan boshlangan. Bu tajriba unga Bernanke yoki Yellen’dan butunlay farqli fikrlash tarzini berdi: akademiklar uchun inqiroz faqat modeldagi ma’lumotlar anomaliyasi, Warsh uchun esa inqiroz — bu qarama-qarshi tomon majburiyatini bajarmagan o‘sha soniya, likvidlik “bor”dan “yo‘q”ga aylangan hayot-mamot lahzasi.

2006 yilda, 35 yoshida Warsh Federal Rezerv kengashi a’zosi etib tayinlanganda, ko‘plar uning tajribasiga shubha bilan qaradi. Ammo tarix hazilkash: aynan “Wall Street ichkarisidagi” amaliy tajribasi uni keyingi moliyaviy bo‘hronda ajralmas rolga aylantirdi. 2008 yilning eng qorong‘u damlarida Warsh allaqachon nazoratchidan ko‘ra ko‘proq bo‘lib, Federal Rezerv va Wall Street o‘rtasidagi yagona “tarjimon”ga aylandi.

Warsh Stanford Universiteti Hoover Institutidagi intervyu lavhasi

U bir tomondan Bear Stearns’ning bir kechada qiymati yo‘qolgan zaharli aktivlarini akademik amaldorlar tushunadigan tilga tarjima qilishi kerak edi; boshqa tomondan esa Federal Rezervning murakkab qutqaruv niyatlarini vahimadagi bozorga yetkazishi lozim edi. U Lehman Brothers bankrotligidan oldingi telba hafta oxiri muzokaralarini bevosita boshdan kechirdi va bu yaqin tajriba unga “likvidlik”ka fiziologik sezgirlik berdi. U kvantitativ yumshatish (QE)ning mohiyatini chuqur tushundi: markaziy bank inqirozda “oxirgi qarz beruvchi” rolini o‘ynashi kerak, lekin bu aslida kelajakdagi kreditni hozirgi omon qolish uchun sotib olishdir. U hatto shuni ham ochiq aytdiki, inqirozdan keyingi uzoq muddatli “qon quyish” aslida “teskari Robin Gud”, ya’ni aktiv narxlarini sun’iy oshirish orqali kambag‘allardan boylarga boylik o‘tkazishdir, bu nafaqat bozor signallarini buzadi, balki yanada katta xavf tug‘diradi.

Aynan tizim zaifligini sezish qobiliyati uni Trump yangi Federal Rezerv raisi nomzodini tanlayotganda asosiy afzallik sifatida ko‘rsatdi. Trump ro‘yxatida Warsh va yana bir mashhur nomzod Kevin Hassett o‘rtasida aniq farq bor edi va bu kurash OAVda “Ikki Kevin urushi” deb ataldi.

Federal Rezerv raisi nomzodlari: Hassett VS Warsh, rasm manbasi Odaily original

Hassett tipik “o‘sish birinchi o‘rinda” tarafdori, uning logikasi oddiy: iqtisodiyot o‘sayotgan ekan, past foiz stavkalari o‘rinli. Bozor keng tarqalgan fikrga ko‘ra, agar Hassett tayinlansa, u Trump’ning past foiz stavkalariga bo‘lgan istagini qondiradi, hatto inflyatsiya to‘liq nazoratga olinmagan paytda ham foizlarni pasaytiradi. Shu sababli, Hassett imkoniyati oshganda uzoq muddatli obligatsiyalar daromadliligi ko‘tariladi, chunki bozor inflyatsiyaning nazoratdan chiqishidan qo‘rqadi.

Warsh esa ancha murakkab logikaga ega, uni oddiygina “hawk” yoki “dove” deb atash qiyin. U ham foizlarni pasaytirishni yoqlaydi, lekin sabablari butunlay boshqacha. Warsh fikricha, hozirgi inflyatsiya bosimi odamlar ko‘p xarid qilgani uchun emas, balki taklif cheklangani va o‘tgan o‘n yillikda pul haddan tashqari ko‘p chiqarilgani uchun yuzaga kelgan. Federal Rezervning shishgan balans hisobi aslida xususiy kreditni “siqib chiqaradi” va kapital taqsimotini buzadi.

Shuning uchun Warshning taklifi tajribaviy choralar majmuasidan iborat: agressiv balans qisqartirish (QT) va mo‘’tadil foiz pasayishi. Uning niyati aniq: pul taklifini kamaytirish orqali inflyatsion kutishlarni nazorat qilish, dollar xarid qobiliyatini tiklash, ya’ni “suvni biroz quritish”; shu bilan birga nominal foizlarni pasaytirib, korxonalarning moliyalashtirish xarajatlarini yengillashtirish. Bu — iqtisodiyotni “suv quyish”siz qayta harakatga keltirishga urinishdir.

Kripto bozoriga ta’siri: likvidlik, tartibga solish va “hawk”lik ruhi

Agar Powell kripto bozorida ehtiyotkor, bolani uyg‘otishni istamaydigan “yumshoq o‘gay ota”ga o‘xshasa, Warsh esa qo‘lida chizgich tutgan “qat’iy internat maktabi direktori”ga o‘xshaydi. Bu kapalak qanot qoqib keltiradigan bo‘ron, ehtimol, kutganimizdan ham kuchliroq bo‘ladi.

Bu “qat’iylik” avvalo uning likvidlikka bo‘lgan “tozaligi”da namoyon bo‘ladi. Kripto bozori, ayniqsa bitcoin, o‘tgan o‘n yillikda ma’lum ma’noda global dollar ko‘pligining hosilasi bo‘ldi. Warsh siyosatining asosi esa “strategik qayta sozlash”, Volcker davridagi ehtiyotkor pul tamoyillariga qaytishdir. U ilgari tilga olgan “agressiv balans qisqartirish” bitcoin uchun qisqa muddatda salbiy, uzoq muddatda esa sinov bo‘ladi.

Warsh ochiq aytgan: “Agar foizlarni pasaytirmoqchi bo‘lsak, avval pul bosish mashinasini to‘xtatishimiz kerak.” Bu “Federal Rezerv put”iga o‘rganib qolgan xavfli aktivlar uchun himoya soyasining yo‘qolishini anglatadi. Agar u lavozimga kelib, o‘zining “strategik qayta sozlash”ini qat’iy amalga oshirsa, pul siyosatini ehtiyotkor tamoyillarga qaytarsa, global likvidlik qisqarishi birinchi domino bo‘lib qulaydi. Likvidlikka juda sezgir “oldingi xavfli aktivlar” sifatida kripto bozori qisqa muddatda baholash bosimiga duch keladi.

Kevin Warsh “Kudlow” dasturida Federal Rezerv raisi Jerome Powell’ning foiz siyosatini muhokama qilmoqda, manba: Fox Business

Yana muhim jihati shundaki, agar u haqiqatan ham taklif tomonidagi islohotlar orqali “inflyatsiyasiz o‘sish”ga erishsa va haqiqiy daromad uzoq muddat ijobiy bo‘lib qolsa, fiat va davlat obligatsiyalarini ushlab turish foydali bo‘ladi. Bu 2020 yildagi “hamma narsa ko‘tariladi, faqat naqd pul axlat” bo‘lgan salbiy foiz davridan butunlay farq qiladi, bitcoin “nol daromadli aktiv” sifatida jiddiy sinovdan o‘tadi.

Lekin har bir narsaning ikki tomoni bor. Warsh “bozor intizomi”ga juda ishonadi, u Powell kabi fond bozori 10% tushganda tezda qutqaruvga yugurmaydi. Bunday “tubsiz” bozor muhiti, aksincha, bitcoin uchun o‘zini “toza” ko‘rsatish imkonini beradi: an’anaviy moliyaviy tizim de-leverage tufayli ishonch inqiroziga uchraganda (masalan, Silicon Valley Bank inqirozi kabi), bitcoin haqiqatan ham AQSH fond bozoridan mustaqil bo‘lib, xavfsiz aktivlar uchun “Nuh kemasi”ga aylana oladimi? Bu Warsh kripto bozoriga bergan yakuniy sinovdir.

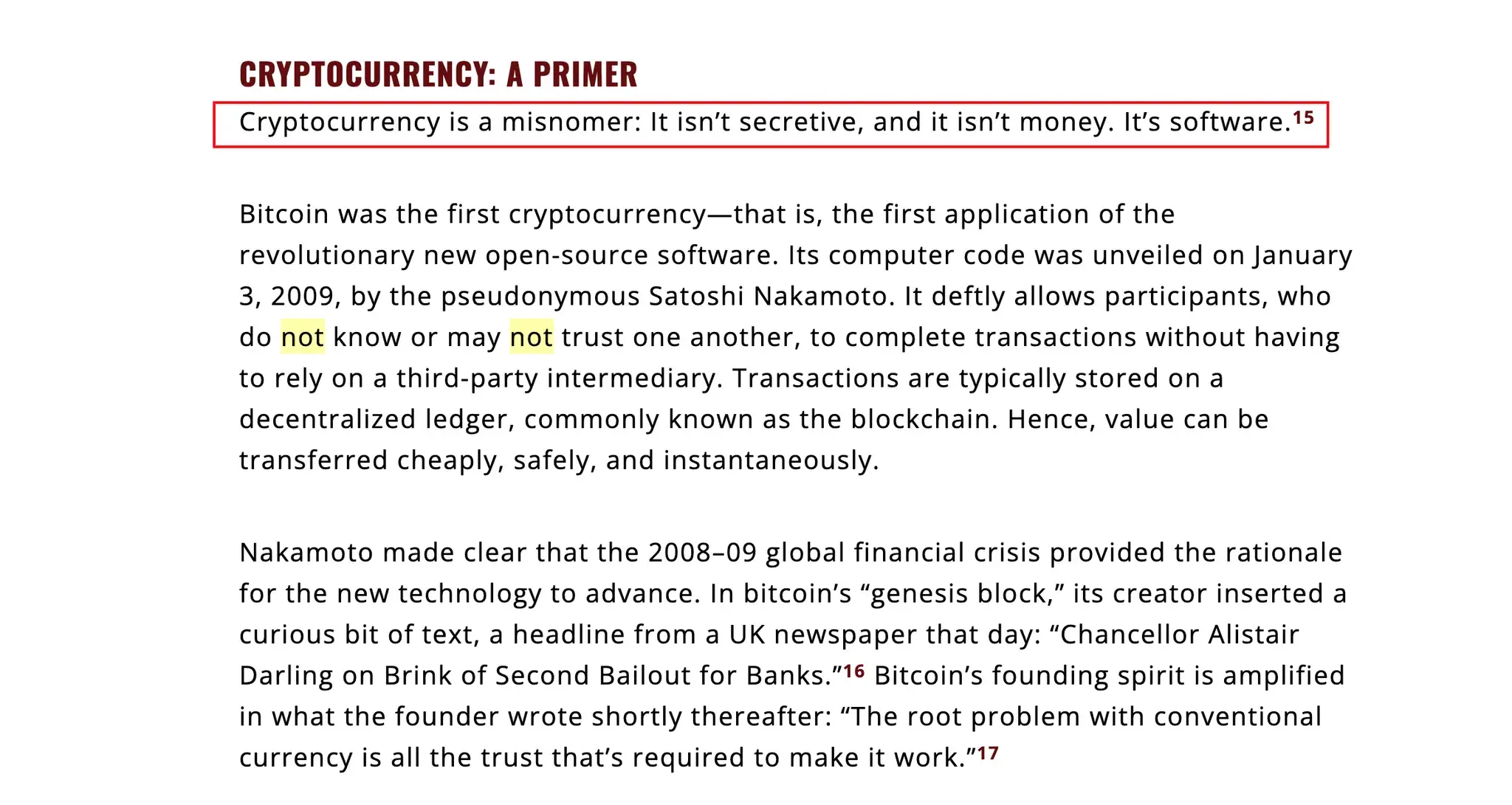

Bu sinov ortida Warsh’ning kriptovalyutaga o‘ziga xos ta’rifi yashiringan. U Wall Street Journal’da mashhur gap qoldirgan: “Kriptovalyuta noto‘g‘ri atama. U sirli emas, pul ham emas. U dasturiy ta’minot.”

Kevin Warsh’ning “Pul ustuvor: dollar, kriptovalyuta va milliy manfaatlar” sarlavhali maqolasidan parcha

Bu gap qattiq eshitilishi mumkin, lekin uning tarjimai holiga qarasangiz, u ko‘r-ko‘rona qarshi emas, balki texnologik mexanizmlarni chuqur tushunadigan insayder ekanini ko‘rasiz. U nafaqat Bitwise kripto indeks fondi maslahatchisi, balki algoritmik stablecoin loyihasi Basis’ning ilk investorlaridan biri. Basis markaziy bankning ochiq bozor operatsiyalarini algoritm orqali taqlid qilishga harakat qilgan, garchi loyiha tartibga solish tufayli to‘xtagan bo‘lsa-da, bu tajriba Warsh’ga kod qanday qilib “pul” yaratishini har qanday byurokratdan ko‘ra yaxshiroq tushunishga yordam berdi.

Aynan tushunganligi uchun, u yanada qat’iy. Warsh tipik “institutsionalist”, u kripto aktivlarni xomashyo yoki texnologik aksiyalar kabi investitsiya obyekti sifatida tan oladi, lekin “xususiy pul chiqarish” orqali dollar suverenitetiga tahdid solishga juda past bag‘rikenglik bilan qaraydi.

Bu ikki tomonlama munosabat stablecoin’larning kelajagini bevosita belgilaydi. Warsh stablecoin chiqaruvchilarini “tor ma’nodagi bank” nazorat tizimiga kiritishni ilgari surishi mumkin: ular 100% naqd yoki qisqa muddatli obligatsiyalar zaxirasiga ega bo‘lishi shart, banklar kabi qisman rezerv asosida kredit berish taqiqlanadi. Bu Tether yoki Circle uchun ikki tomonlama qilich: ular bankka o‘xshash qonuniy maqomga ega bo‘ladi, himoya xandaqlari chuqurlashadi; lekin “soya banki” moslashuvchanligini yo‘qotadi, daromad modeli to‘liq davlat obligatsiyalari foiziga bog‘lanadi. “Kredit yaratish”ga harakat qilayotgan kichik stablecoin’lar esa bunday bosim ostida bozordan chiqib ketishi mumkin. (Tavsiya o‘qish uchun: ““Korespondent bank” davriga xayr? Besh kripto tashkiloti Federal Rezerv to‘lov tizimiga to‘g‘ridan-to‘g‘ri kirish kalitini oldi”)

Xuddi shu mantiq CBDC’ga ham taalluqlidir. Ko‘plab respublikachilar kabi butunlay rad etish o‘rniga, Warsh “Amerika modeli”ni taklif qiladi. U Federal Rezerv tomonidan jismoniy shaxslarga chiqariladigan “chakana CBDC”ga qat’iy qarshi, buni maxfiylikka tajovuz va vakolatdan oshib ketish deb hisoblaydi, bu esa kripto hamjamiyatining qadriyatlari bilan mos keladi. Lekin u “ulgurji CBDC” tarafdori, blokcheyn texnologiyasi yordamida banklararo hisob-kitob tizimini modernizatsiya qilishni ilgari suradi, bu esa geosiyosiy chaqiriqlarga javob bo‘ladi.

Bunday arxitekturaga ko‘ra, kelajakda qiziqarli uyg‘unlik yuzaga kelishi mumkin: asosiy hisob-kitob qatlami Federal Rezervning ulgurji zanjiri tomonidan boshqariladi, yuqori darajadagi ilovalar esa tartibga solinadigan ochiq zanjirlar va Web3 tashkilotlariga qoldiriladi. DeFi uchun bu “yovvoyi G‘arb” davrining yakuni bo‘ladi, lekin ehtimol RWA uchun haqiqiy bahorning boshlanishi ham bo‘lishi mumkin. Axir, Warsh logikasiga ko‘ra, siz dollarni almashtirishga urunmasangiz, texnologiya samaradorligi har doim olqishlanadi.

Xulosa

Kevin Warsh nafaqat Trump ro‘yxatidagi oddiy nomzod, u Wall Street eski tartibining raqamli davrda o‘zini qutqarishga urinishining timsolidir. Ehtimol, uning rahbarligida haqiqiy foyda va institutsional muvofiqlik asosida qurilgan RWA va DeFi uchun haqiqiy oltin davr endi boshlanmoqda.

Biroq, bozor Warsh tarjimai holini haddan tashqari tahlil qilayotgan bir paytda, BitMEX asoschisi Arthur Hayes juda hushyor sovuq suv sepdi. Hayes fikricha, biz ehtimol asosiy xatoga yo‘l qo‘yyapmiz, asosiy narsa rais bo‘lishidan oldin u nimaga ishonishi emas, balki o‘sha lavozimga o‘tirgandan so‘ng, aslida kim uchun ishlashini tushunib yetishidadir.

Federal Rezervning yuz yillik tarixiga nazar tashlasak, prezident va rais o‘rtasidagi kurash hech qachon to‘xtamagan. O‘sha paytda prezident Lyndon Johnson Federal Rezervni foizlarni pasaytirishga majburlash uchun Texasdagi fermada o‘sha paytdagi rais William Martin’ga bosim o‘tkazgan. Trump’ning Twitter’dagi hujumlari esa bunga nisbatan bolalar o‘yini. Hayes’ning mantiqi shafqatsiz, lekin haqiqatga yaqin: AQSH prezidenti oxir-oqibat o‘zi xohlagan pul siyosatini oladi. Trump esa har doim past foiz, issiq bozor va ko‘proq pul taklifini xohlaydi, kim o‘tirishidan qat’i nazar, oxir-oqibat bu vazifani bajarish uchun vositalarni ishga soladi.

Mana bu kripto bozorini kutayotgan yakuniy jumboq:

Warsh haqiqatan ham pul bosish mashinasining tugmasini o‘chirishni istaydigan odam. Lekin siyosiy bosim kelganda, “Amerikani yana buyuk qilish” talabi uning “qattiq pul” orzusi bilan to‘qnashganda, u inflyatsiyani jilovlay oladimi yoki hokimiyat o‘yini uni jilovlaydimi?

Bu o‘yinda Warsh ehtimol hurmatga loyiq “hawk” raqib bo‘lishi mumkin. Lekin Hayes kabi tajribali treyderlar uchun kim rais bo‘lishi muhim emas, chunki jarayon qanchalik murakkab bo‘lmasin, siyosiy mashina ishlayotgan ekan, likvidlik krani oxir-oqibat yana ochiladi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Ethereum Treasury kompaniyasi BitMine yana millionlab dollar qiymatidagi Ethereum sotib oldi! Batafsil ma'lumotlar bu yerda

Bitcoin narxi tubiga yetdi, deydi VanEck, minerlar taslim bo‘lishini ta’kidlab

Tether Data QVAC Genesis II ni 148 milliard AI tokenlargacha kengaytirdi