SECning “ikki yilda blokcheynga o‘tish” bashorati: DTCC kliring tizimining tokenizatsiya orqali qayta qurilishi

Asl muallif: @BlazingKevin_, Movemaker tadqiqotchisi

SEC raisi Paul Atkins butun Amerika moliya bozori, jumladan, aksiyalar, qat’iy daromadli aktivlar, davlat obligatsiyalari va ko‘chmas mulk kabi sohalar kelgusi ikki yil ichida kriptovalyutalarni qo‘llab-quvvatlovchi blokcheyn texnologiyasi arxitekturasiga to‘liq o‘tishi mumkinligini ta’kidladi. Bu, 20-asrning 70-yillarida elektron savdo paydo bo‘lganidan beri, AQSh moliya tizimidagi eng muhim strukturaviy o‘zgarish bo‘lishi mumkin.

1. To‘liq blokcheynga o‘tishdagi bo‘limlararo hamkorlik va amaliy hissa

Atkins ilgari surgan “Project Crypto” tashabbusi faqat SECning bir tomonlama harakati emas, balki u qonunchilik, tartibga solish va xususiy sektor o‘rtasidagi tizimli hamkorlikka asoslanadi. 50 trillion dollardan ortiq qiymatga ega AQSh moliya bozorining (aksiyalar, obligatsiyalar, davlat obligatsiyalari, xususiy kreditlar, ko‘chmas mulk va boshqalar) to‘liq blokcheynga o‘tishini amalga oshirish uchun ko‘plab tashkilotlar o‘z rollari va hissalarini aniq belgilashi kerak.

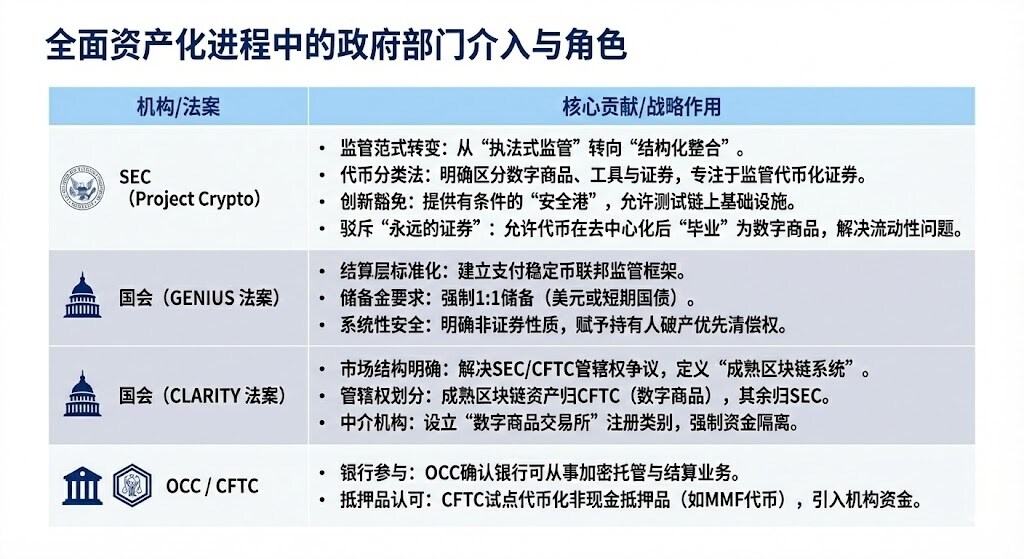

1.1 To‘liq aktivlashtirishda ishtirok etadigan hukumat bo‘limlari

Qo‘shimcha tushuntirish kerakki, “Project Crypto” va “Innovatsion imtiyoz” mexanizmi blokcheyn texnologiyasi va mavjud moliyaviy qoidalar o‘rtasidagi mos kelmaslikni tan oladi va an’anaviy moliya institutlariga (TradFi) asosiy investorlarni himoya qilish tamoyillarini buzmagan holda tokenlashtirilgan infratuzilmani o‘rganish va joriy etish imkonini beruvchi boshqariladigan tajriba muhitini taqdim etadi.

GENIUS Act to‘liq rezerv bilan ta’minlangan va muvofiqlik talablariga javob beradigan stablecoinlarni yaratish orqali tartibga solish vakolatini bank nazoratchilariga o‘tkazadi va zanjirda tranzaksiya va garov uchun zarur bo‘lgan Cash Leg muammosini hal qiladi.

CLARITY Act esa SEC va CFTC yurisdiktsiyasini ajratib, kripto-native platformalar uchun “yetuklik” ta’rifini yaratadi va institutlarga ularning raqamli aktivlari (masalan, bitcoin) qaysi tartibga soluvchi organ doirasida ishlashini aniq bilish imkonini beradi, shu bilan birga kripto-native platformalarga federal tartibga soluvchi vositachilar (“broker/diler”) sifatida ro‘yxatdan o‘tish yo‘lini ochadi.

OCC 1973 yilda tashkil etilgan bo‘lib, opsionlar, fyuchers va qimmatli qog‘ozlarni qarzga berish bo‘yicha kliring va hisob-kitob xizmatlarini taqdim etadi, bu esa bozor barqarorligi va yaxlitligini ta’minlaydi. CFTC esa fyuchers bozori va fyuchers kompaniyalarining asosiy boshqaruvchisidir.

Bu bo‘limlararo hamkorlik AQSh moliya bozorining to‘liq blokcheynga o‘tishining asosiy sharti bo‘lib, BlackRock, JPMorgan kabi gigantlarning keng ko‘lamli joriy etilishi va DTCC kabi asosiy infratuzilmalarning integratsiyasi uchun mustahkam poydevor yaratadi.

2.2 An’anaviy moliya gigantlarining hamkorligi

AQSh an’anaviy moliya gigantlari hamkorlik loyihasida har bir tashkilotning chuqur ishtiroki yanada aniq strategik yo‘nalish va texnik tafsilotlarni aks ettiradi. BlackRock birinchi bo‘lib ommaviy blokcheynda (Ethereum) tokenlashtirilgan AQSh davlat obligatsiyalari fondini chiqardi, bu esa uni an’anaviy moliyaviy daromadlarni ommaviy blokcheyn ekotizimiga olib kiruvchi asosiy aktiv boshqaruvchi sifatida mustahkamladi.

JPMorgan o‘zining blokcheyn biznesini Kinexys deb o‘zgartirgandan so‘ng, banklarga tokenlashtirilgan garov va naqd pulni bir necha kun emas, balki bir necha soat ichida atomar almashinishni amalga oshirish imkonini berdi, bu esa likvidlik boshqaruvini sezilarli darajada optimallashtirdi; shu bilan birga, uning Base tarmog‘ida JPMD pilot loyihasi kengroq ommaviy blokcheyn ekotizimiga strategik kengayish sifatida ko‘rilmoqda va kuchliroq o‘zaro ishlash imkoniyatlarini izlashga qaratilgan.

Oxirida, Depository Trust & Clearing Corporation (DTCC)ning muhim yutug‘i uning sho‘ba korxonasi Depository Trust Company (DTC) tomonidan amalga oshirildi. Dunyoning eng muhim tranzaksiya infratuzilmasi provayderi sifatida, u SECdan “no-action letter” olganidan so‘ng, an’anaviy CUSIP tizimini yangi token infratuzilmasi bilan bog‘lash imkoniyatiga ega bo‘ldi va boshqariladigan muhitda Russell 1000 indeksidagi asosiy aktivlarni tokenlashtirish bo‘yicha pilot loyihani rasmiy boshladi.

2. To‘liq tokenlashtirilgan moliyaviy muhit va ta’sir tahlili

Aktivlarni tokenlashtirishning asosiy maqsadi an’anaviy moliyaning “orollar effekti” va “vaqt cheklovlari”ni yo‘q qilish, global, dasturlashtiriladigan va doimiy ishlaydigan moliyaviy tizim yaratishdir.

2.1 Moliyaviy muhitda muhim yuksalish: samaradorlik va unumdorlikdagi sakrash

Tokenlashtirish an’anaviy moliyaviy tizim bilan solishtirib bo‘lmaydigan samaradorlik va unumdorlik ustunliklarini olib keladi:

2.1.1 Hisob-kitob tezligidagi sakrash (T+1/T+2 dan T+0/soniyagacha):

Yuksalish: Blokcheyn deyarli real vaqtda (T+0) yoki hatto soniya ichida hisob-kitob va yetkazib berishni amalga oshirishi mumkin, bu esa an’anaviy moliya bozorlarida odatda talab qilinadigan T+1 yoki T+2 hisob-kitob davridan tubdan farq qiladi. UBS SDXda chiqarilgan raqamli obligatsiyalar T+0 hisob-kitob imkoniyatini namoyish etdi, Yevropa investitsiya bankining raqamli obligatsiyalari esa hisob-kitob vaqtini besh kundan bir kunga qisqartirdi.

Yechilgan muammolar: Hisob-kitobdagi kechikishdan kelib chiqadigan qarama-qarshi tomon kredit xavfi va operatsion xavfni sezilarli darajada kamaytiradi. Repozit va derivativlar garovi kabi vaqtga sezgir tranzaksiyalar uchun hisob-kitob tezligining oshishi juda muhim.

2.1.2 Kapital samaradorligi inqilobi va likvidlikni ochish:

Yuksalish: “Atomar yetkazib berish”ni amalga oshiradi, ya’ni aktiv va to‘lov bitta, bo‘linmas tranzaksiyada bir vaqtda sodir bo‘ladi. Shu bilan birga, tokenlashtirish orqali hozirda hisob-kitob kutish davrida yoki samarasiz jarayonlarda “uxlab yotgan kapital”ni ochish mumkin. Masalan, dasturlashtirilgan garov boshqaruvi har yili $100 milliarddan ortiq bloklangan kapitalni ochib yuborishi mumkin.

Yechilgan muammolar: An’anaviy “avval yetkazib ber, keyin to‘la” operatsiyalaridagi asosiy kapital xavfini yo‘q qiladi. Kliring markazlarining yuqori miqdordagi garov talabini kamaytiradi. Shu bilan birga, tokenlashtirilgan pul bozori fondlari (TMMFs) garov sifatida to‘g‘ridan-to‘g‘ri ko‘chirilishi mumkin, daromad saqlanadi va an’anaviy tizimda naqd pulni qayta investitsiya qilish zarurati tufayli yuzaga keladigan likvidlik ishqalanishi va daromad yo‘qotishining oldi olinadi.

2.1.3 Shaffoflik va audit imkoniyatlarining kuchayishi:

Yuksalish: Tarqatilgan reyestr yagona, o‘zgarmas egalik yozuvini taqdim etadi, barcha tranzaksiya tarixi ochiq va tekshirilishi mumkin. Aqlli kontraktlar avtomatik tarzda muvofiqlik tekshiruvlari va kompaniya harakatlarini (masalan, dividend to‘lash) amalga oshirishi mumkin.

Yechilgan muammolar: An’anaviy moliyada ma’lumot orollari, ko‘p martalik hisob-kitob va qo‘lda moslashtirish kabi samarasiz muammolarni butunlay bartaraf etadi. Regulyatorlarga ilgari bo‘lmagan “xudo nigohi”ni taqdim etadi, real vaqtda, chuqur monitoring imkonini beradi va tizimli xavflarni samarali nazorat qiladi.

2.1.4 24/7/365 global bozorga kirish:

Yuksalish: Bozorlar endi an’anaviy bank ish vaqti, vaqt zonasi yoki bayram kunlari bilan cheklanmaydi. Tokenlashtirish transchegaraviy tranzaksiyalarni yanada silliq qiladi, aktivlar global miqyosda nuqtadan nuqtaga ko‘chirilishi mumkin.

Yechilgan muammolar: An’anaviy transchegaraviy to‘lovlar va likvidlik boshqaruvidagi kechikish va hududiy cheklovlarni yengib o‘tadi, ayniqsa transmilliy kompaniyalar uchun naqd pul boshqaruvi uchun foydalidir.

2.2 Eng ko‘p ta’sir ko‘radigan ishtirokchilar

Tokenlashtirish olib keladigan o‘zgarishlar tubdan bo‘lib, quyidagi bozor ishtirokchilariga eng katta ta’sir ko‘rsatadi:

Asosiy chaqiriqlar va xavflar:

- Likvidlik va net hisob-kitob muvozanati: DTCC hozirda millionlab tranzaksiyalarni net hisob-kitob orqali amalga oshiradi va haqiqiy ko‘chirilishi kerak bo‘lgan naqd pul va qimmatli qog‘ozlar hajmini 98% ga kamaytiradi, bu esa ulkan kapital samaradorligini ta’minlaydi. Atomar hisob-kitob (T+0) aslida real vaqtda to‘liq hisob-kitob (RTGS) bo‘lib, bu net hisob-kitob samaradorligini yo‘qotishga olib kelishi mumkin, shuning uchun bozor tezlik va kapital samaradorligi o‘rtasida aralash yechimlarni, masalan, kun ichidagi repo operatsiyalarini izlashga majbur bo‘ladi.

- Maxfiylik paradoksi: Institutsional moliya tranzaksiya maxfiyligiga tayanadi, biroq ommaviy blokcheynlar (masalan, Ethereum) shaffofdir. Katta institutlar ommaviy blokcheynda yirik tranzaksiyalarni “front-running”siz amalga oshirolmaydi. Yechim sifatida nol bilimli isbotlar kabi maxfiylikni himoya qiluvchi texnologiyalar yoki ruxsatli blokcheynlardan (masalan, JPMorgan’ning Kinexys) foydalanish mumkin.

- Tizimli xavflarning kuchayishi: 24/7 bozorlar an’anaviy bozorlarning “sovuq davri”ni yo‘q qiladi. Algoritmik savdo va avtomatik garov chaqiruvlari (aqlli kontraktlar orqali) bozor bosimi ostida keng ko‘lamli zanjirli likvidatsiyani qo‘zg‘atishi mumkin, bu esa tizimli xavflarni kuchaytiradi, xuddi 2022 yildagi Buyuk Britaniya LDI inqirozida bo‘lgani kabi likvidlik bosimini yuzaga keltiradi.

2.3 Tokenlashtirilgan fondlar (TMMF)ning asosiy qiymati

Money Market Funds (MMFs)ning tokenlashtirilishi RWA o‘sishidagi eng tipik holatlardan biridir. TMMFs garov sifatida ayniqsa jozibador:

- Daromadni saqlash: Foyda keltirmaydigan naqd puldan farqli o‘laroq, TMMFs garov sifatida ishlatilgunga qadar daromad olishda davom etadi va “garov tortilishi”ning imkoniyat xarajatini kamaytiradi.

- Yuqori likvidlik va kombinatsiyalashuvchanlik: TMMFs an’anaviy MMFsning tartibga solishdagi tanishligi va xavfsizligini, DLTning esa tezkor hisob-kitob va dasturlashtirish imkoniyatlarini birlashtiradi. Masalan, BlackRock’ning BUIDL fondi Circle’ning USDC tezkor qaytarib olish kanali orqali an’anaviy MMFda T+1 talab qilinadigan qaytarib olish muammosini hal qiladi va 24/7 tezkor likvidlikni ta’minlaydi.

3. DTCC/DTC tokenlashtirish jarayonidagi roli

DTCC va DTC AQSh moliyaviy infratuzilmasining ajralmas, asosiy tizimli institutlaridir. DTC tomonidan boshqariladigan aktivlar hajmi juda katta bo‘lib, AQSh kapital bozorining aksariyat aksiyalarini ro‘yxatga olish, o‘tkazish va saqlashni qamrab oladi. DTCC va DTC AQSh fond bozorining “bosh ombori” va “bosh hisobxona”si sifatida qaraladi. DTCCning ishtiroki tokenlashtirish jarayonining muvofiqligi, xavfsizligi va huquqiy kuchini ta’minlash uchun asosiy omil hisoblanadi.

3.1 DTCning asosiy roli va mas’uliyati

- Shaxs va miqyos: DTC markaziy qimmatli qog‘ozlar saqlash, kliring va aktivlarga xizmat ko‘rsatish uchun javobgardir. 2025 yilga kelib, DTC boshqaruvidagi aktivlar hajmi $100.3 trillionga yetadi, 1.44 million turdagi qimmatli qog‘ozlarni qamrab oladi va AQSh kapital bozorining aksariyat aksiyalarini ro‘yxatga olish, o‘tkazish va tasdiqlashda yetakchilik qiladi.

- Tokenlashtirish ko‘prigi va muvofiqlik kafolati: DTCCning ishtiroki an’anaviy moliyaviy infratuzilmaning raqamli aktivlarni rasmiy tan olishini anglatadi. Uning asosiy mas’uliyati an’anaviy CUSIP tizimi va yangi tokenlashtirilgan infratuzilma o‘rtasida ishonch ko‘prigi bo‘lishdir. DTCC tokenlashtirilgan aktivlar an’anaviy shakldagi kabi yuqori xavfsizlik, barqarorlik, huquqiy huquqlar va investorlarni himoya qilishni saqlab qolishini va’da qiladi.

- Likvidlikni integratsiyalash: DTCCning strategik maqsadi o‘zining ComposerX platformasi orqali TradFi (an’anaviy moliya) va DeFi (markazlashmagan moliya) ekotizimlari o‘rtasida yagona likvidlik hovuzini yaratishdir.

3.2 DTC tokenlashtirish jarayoni va SEC no-action letter

2025 yil dekabr oyida, DTCCning sho‘ba korxonasi DTC AQSh SECdan muhim no-action letter oldi, bu esa tokenlashtirish faoliyatini keng ko‘lamda amalga oshirish uchun huquqiy asos bo‘ldi.

3.3 DTC tokenlashtirishining ta’siri

DTC NALning tasdiqlanishi tokenlashtirish uchun muhim bosqich bo‘lib, uning ta’siri quyidagilarda namoyon bo‘ladi:

- Rasmiy tokenlarning aniqligi: DTC tokenlashtirilishi AQSh tomonidan rasmiy tasdiqlangan tokenlashtirilgan aksiyalar tez orada paydo bo‘lishini anglatadi. Kelajakda AQSh aksiyalarini tokenlashtirish loyihalari o‘z aktivlarini blokcheynga o‘tkazish infratuzilmasini mustaqil qurmasdan, bevosita DTCning rasmiy aktiv tokenlariga ulanadi.

- Bozor tuzilmasini integratsiyalash: Tokenlashtirish AQSh fond bozorini “CEX + DTC depozit-trast kompaniyasi” modeliga olib keladi. Nasdaq kabi birjalar bevosita CEX rolini o‘ynashi mumkin, DTC esa token kontraktlarini boshqaradi va tokenlarni yechib olishga ruxsat beradi, bu esa likvidlikni to‘liq ochadi.

- Garov likvidligini kuchaytirish: DTCning tokenlashtirish xizmati kuchaytirilgan garov likvidligini qo‘llab-quvvatlaydi, 24/7 kirish va aktivlarni dasturlashtirish imkonini beradi. DTCC DLT texnologiyasidan foydalanib garov boshqaruvini optimallashtirishni deyarli o‘n yildan beri o‘rganmoqda.

- Bozor segmentatsiyasini yo‘q qilish: Aksiya tokenlari endi an’anaviy aktivlardan ajralgan raqamli tur emas, balki to‘liq an’anaviy kapital bozorining bosh hisobiga integratsiyalashadi.

Movemaker haqida

Movemaker — Aptos Foundation tomonidan litsenziyalangan, Ankaa va BlockBooster tomonidan birgalikda tashkil etilgan birinchi rasmiy hamjamiyat tashkiloti bo‘lib, Aptos’ning xitoy tilida so‘zlashuvchi hudud ekotizimini rivojlantirish va qurishga ixtisoslashgan. Aptos’ning xitoy tilida so‘zlashuvchi hududdagi rasmiy vakili sifatida Movemaker ishlab chiquvchilar, foydalanuvchilar, kapital va ko‘plab ekotizim hamkorlarini bog‘lash orqali ko‘p qirrali, ochiq va gullab-yashnayotgan Aptos ekotizimini yaratishga intiladi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Gnosis Chain Balancer hackidan keyin tiklash hard forki bo‘yicha validator jazosi haqida ogohlantirdi

SEC Kripto Firibgarliklariga Qarshi: Murosasiz Kurash

Bugungi kripto bozor: Cardano asosidagi NIGHT keskin pasaydi, ZEC va XMR ham pasaymoqda

ICB Network LinkLayerAI bilan hamkorlikda real vaqtli savdo tahlillari va AI agentlarini joriy qiladi