Засновник Bridgewater: Величезна бульбашка та величезна різниця у багатстві несуть великі небезпеки

Баланс активів і пасивів американських домогосподарств показує, що їхній загальний статок становить близько 150 трильйонів доларів, але з них готівка або депозити складають менше 5 трильйонів доларів.

Автор: Ray Dalio

Переклад: Block unicorn

Хоча я досі є активним інвестором і захоплююсь інвестуванням, на цьому етапі життя я також є вчителем, який прагне передати іншим те, що я дізнався про те, як працює реальність, а також принципи, які допомогли мені впоратися з нею. Оскільки я займаюся глобальними макроінвестиціями понад 50 років і отримав багато уроків з історії, те, чому я навчаю, природно, тісно пов’язане з цим.

У цій статті йтиметься про:

- Найважливішу різницю між статком і грошима, а також

- Як ця різниця спричиняє бульбашки та крахи, а також

- Як ця динаміка, у поєднанні з величезною різницею у статках, проколює бульбашки й призводить до краху, який є руйнівним не лише у фінансовому, а й у соціальному та політичному плані.

Дуже важливо розуміти різницю між статком і грошима та їхній взаємозв’язок, а найголовніше: 1) як виникають бульбашки, коли фінансовий статок стає дуже великим порівняно з кількістю грошей; 2) як бульбашки лопаються, коли виникає потреба в грошах, що змушує продавати статок для отримання грошей.

Ця дуже базова й легка для розуміння концепція про механізм функціонування речей не є широко відомою, але вона дуже допомогла мені у моїй інвестиційній кар’єрі.

Основні принципи, які потрібно засвоїти:

- Фінансовий статок можна створити дуже легко, але це не означає, що він має реальну цінність;

- Фінансовий статок має цінність лише тоді, коли його конвертують у гроші, які можна витратити;

- Конвертація фінансового статку у гроші, які можна витратити, вимагає його продажу (або отримання доходу з нього), а це зазвичай призводить до лопання бульбашки.

Щодо твердження «фінансовий статок можна створити дуже легко, але це не означає його реальної цінності», наприклад, якщо сьогодні засновник стартапу продає частку компанії — припустимо, на 50 мільйонів доларів — і оцінює компанію в 1 мільярд доларів, то цей продавець стає мільярдером. Це тому, що компанія оцінена в 1 мільярд доларів, хоча її реальний статок далекий від цієї суми. Аналогічно, якщо покупець купує невелику кількість акцій публічної компанії за певною ціною, то всі акції оцінюються за цією ціною, і, оцінюючи всі акції, можна визначити загальний статок компанії. Звісно, реальна вартість цих компаній може бути не такою високою, як ці оцінки, оскільки цінність активів залежить від ціни їхнього продажу.

Щодо твердження «фінансовий статок, якщо його не конвертувати у гроші, по суті не має цінності», це тому, що статок не можна витратити, а гроші — можна.

Коли статок дуже великий порівняно з кількістю грошей, а власники статку змушені продавати його для отримання грошей, діє третій принцип: «Конвертація фінансового статку у гроші, які можна витратити, вимагає його продажу (або отримання доходу з нього), а це зазвичай призводить до лопання бульбашки».

Якщо ви зрозумієте ці речі, ви зрозумієте, як виникають бульбашки і як вони лопаються, що допоможе вам передбачати та реагувати на бульбашки й крахи.

Також варто зазначити, що хоча і гроші, і кредит можна використовувати для купівлі речей, але: a) гроші — це кінцевий засіб розрахунку, а кредит породжує борг, який потрібно буде погасити у майбутньому; b) кредит легко створити, а гроші може створювати лише центральний банк. Люди можуть думати, що для купівлі речей потрібні гроші, але це не зовсім так, бо можна купувати і в кредит, а кредит породжує борг, який потрібно буде погасити. Саме так зазвичай і виникають бульбашки.

Тепер розглянемо приклад.

Хоча протягом історії механізм функціонування всіх бульбашок і крахів по суті однаковий, я візьму за приклад бульбашку 1927-1929 років і крах 1929-1933 років. Якщо ви подумаєте про кінець 1920-х років, крах 1929-1933 років і Велику депресію з точки зору механізмів, а також про заходи, які вжив президент Рузвельт у березні 1933 року для пом’якшення краху, ви зрозумієте, як діють описані мною принципи.

Які кошти підштовхнули ринок акцій до стрімкого зростання і зрештою створили бульбашку? Звідки взялася ця бульбашка? Здоровий глузд підказує, що якщо пропозиція грошей обмежена, а все потрібно купувати за гроші, то купівля чогось означає вилучення коштів з іншого. Через розпродаж ціни на вилучені товари можуть впасти, а ціни на куплені — зрости. Однак тоді (наприклад, наприкінці 1920-х років) і зараз ринок акцій підштовхував не стільки готівка, скільки кредит. Кредит можна створити без грошей і використовувати для купівлі акцій та інших активів, що утворюють бульбашку. Тодішній механізм (і це класика): люди створюють і позичають кредит для купівлі акцій, утворюючи борг, який потрібно буде погасити. Коли для погашення боргу потрібно більше грошей, ніж приносять акції, фінансові активи доводиться продавати, що призводить до падіння цін. Процес формування бульбашки, у свою чергу, призводить до її лопання.

Загальні принципи, які керують динамікою бульбашок і крахів, такі:

Коли купівля фінансових активів фінансується масовим розширенням кредиту, а загальний статок різко зростає порівняно з кількістю грошей (тобто статку набагато більше, ніж грошей), виникає бульбашка; а коли потрібно продавати статок для отримання коштів, виникає крах. Наприклад, у 1929-1933 роках акції та інші активи довелося продавати для погашення боргів, які брали для їхньої купівлі, і динаміка бульбашки обернулася навпаки — у крах. Природно, чим більше позичають і купують акції, тим краще вони виглядають, і тим більше люди хочуть їх купити. Ці покупці можуть купувати акції без продажу чогось іншого, бо можуть купувати в кредит. Зі зростанням обсягу купівлі в кредит кредит стає дорожчим, ставки зростають, і це відбувається як через високий попит на позики, так і через те, що Федеральна резервна система дозволяє ставкам зростати (тобто посилює грошово-кредитну політику). Коли борги потрібно погашати, акції доводиться продавати для отримання коштів, тому ціни падають, відбуваються дефолти, вартість застави знижується, кредитна пропозиція скорочується, і бульбашка перетворюється на самопідсилюваний крах, після чого настає економічна депресія.

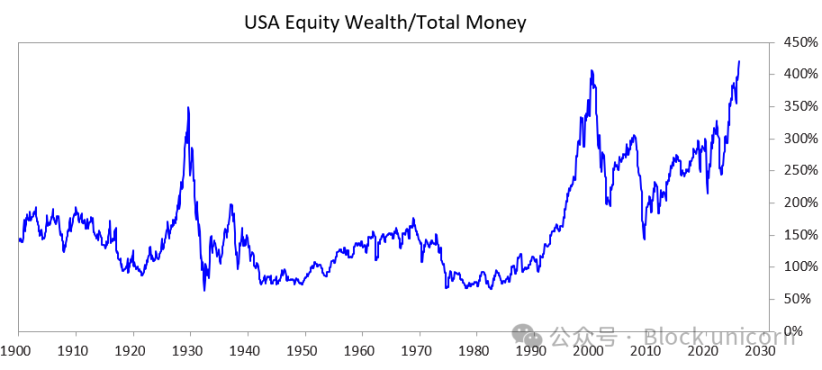

Щоб дослідити, як ця динаміка у поєднанні з величезною різницею у статках проколює бульбашку і призводить до краху, який може мати серйозні наслідки у соціальному, політичному та фінансовому плані, я вивчив наступну діаграму. Вона показує розрив між статком і грошима в минулому і зараз, а також співвідношення загальної ринкової капіталізації акцій до загальної кількості грошей.

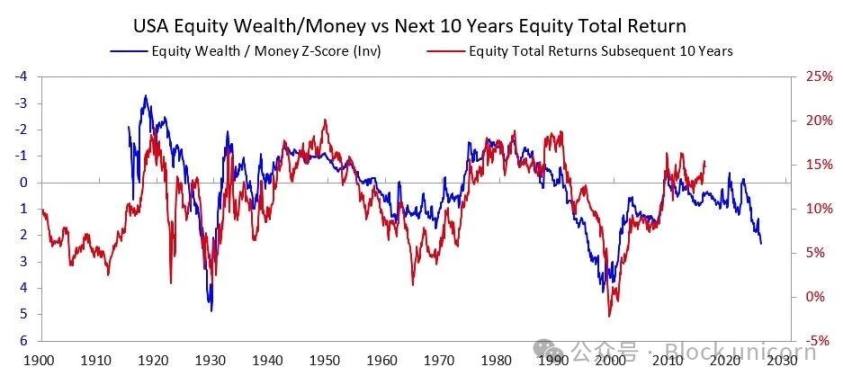

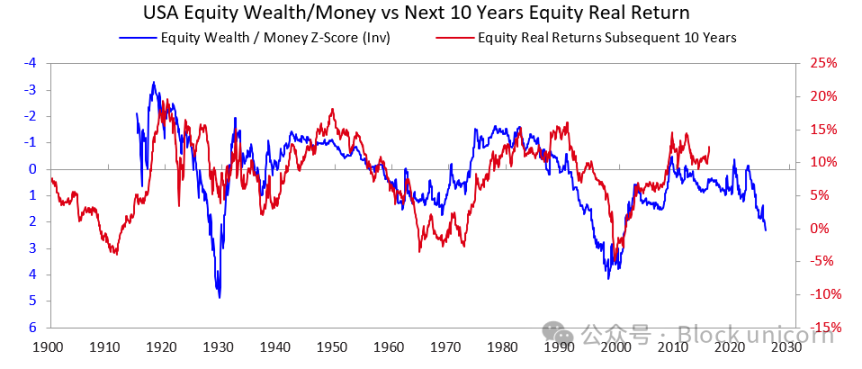

Наступні дві діаграми показують, як цей показник прогнозує номінальну та реальну дохідність на наступні 10 років. Вони говорять самі за себе.

Коли я чую, як хтось намагається оцінити, чи існує бульбашка на ринку акцій або в окремій компанії, виходячи з того, чи зможе компанія зрештою заробити достатньо, щоб виправдати поточну ціну акцій, я часто думаю, що вони зовсім не розуміють механізму бульбашок. Довгострокова дохідність інвестицій, безумовно, важлива, але це не головна причина лопання бульбашок. Бульбашки лопаються не тому, що люди одного ранку раптом усвідомлюють, що майбутні доходи й прибутки компаній недостатні для підтримки поточних цін на акції. Адже для того, щоб отримати достатньо доходу й прибутку для гарної інвестиційної дохідності, зазвичай потрібно багато років, а то й десятиліть. Принцип, який потрібно пам’ятати, такий:

Бульбашка лопає, коли потік коштів в активи починає висихати, а власники акцій або інших активів змушені продавати їх для отримання грошей з якоюсь метою (найчастіше для погашення боргів).

Що зазвичай відбувається далі?

Після лопання бульбашки, коли грошей і кредиту недостатньо для задоволення потреб власників фінансових активів, ринок і економіка впадають у рецесію, а внутрішні соціальні й політичні потрясіння зазвичай посилюються. Якщо розрив у статках великий, це особливо помітно, оскільки це посилює розбіжності й гнів між багатими/правими і бідними/лівими. У розглянутому нами випадку 1927-1933 років ця динаміка спричинила Велику депресію, що призвела до серйозних внутрішніх конфліктів, особливо між багатими/правими і бідними/лівими. Зрештою це призвело до відставки президента Гувера й обрання президента Рузвельта.

Природно, коли бульбашка лопає, а ринок і економіка падають, це призводить до великих політичних змін, величезних бюджетних дефіцитів і масштабної монетизації боргу. У випадку 1927-1933 років ринок і економіка впали у 1929-1932 роках, політичні зміни відбулися у 1932 році, і це призвело до величезного бюджетного дефіциту в уряді Рузвельта у 1933 році.

Його центральний банк надрукував велику кількість грошей, що призвело до знецінення валюти (наприклад, щодо золота). Таке знецінення валюти полегшило нестачу грошей і: a) допомогло системно важливим боржникам, які задихалися від боргів, погасити борги; b) підняло ціни на активи; c) стимулювало економіку. Лідери, які приходять до влади у такі періоди, зазвичай також проводять багато шокових фіскальних реформ, які я тут не можу детально описати, але можу впевнено сказати, що ці періоди часто призводять до великих конфліктів і значного перерозподілу статків. У випадку Рузвельта це призвело до низки важливих фіскальних реформ, спрямованих на перерозподіл статків від верхівки до низу (наприклад, підвищення максимальної ставки прибуткового податку з 25% у 1920-х роках до 79%, значне підвищення податків на спадщину й дарування, а також значне збільшення соціальних програм і субсидій). Це також призвело до великих конфліктів як усередині країни, так і між країнами.

Ось така типова динаміка. Протягом історії це повторювалося у багатьох країнах і протягом багатьох років, змушуючи багатьох лідерів і центральні банки знову і знову реагувати однаково — прикладів так багато, що тут їх не перелічити. До речі, до 1913 року в США не було центрального банку, а уряд не мав права друкувати гроші, тому банківські дефолти й дефляційні депресії були поширенішими. У будь-якому випадку, власники облігацій зазнавали збитків, а власники золота отримували значний прибуток.

Хоча приклад 1927-1933 років добре ілюструє класичний цикл лопання бульбашки, той випадок був досить екстремальним. Така ж динаміка проявилася у заходах, які вжив президент Ніксон і Федеральна резервна система у 1971 році, і ці ж механізми майже завжди лежать в основі інших бульбашок і крахів (наприклад, фінансова криза в Японії 1989-1990 років, інтернет-бульбашка 2000 року тощо). У цих бульбашок і крахів є й інші типові риси (наприклад, ринок захоплюють недосвідчені інвестори, яких приваблює ажіотаж, вони використовують кредитне плече, зазнають величезних збитків, а потім гніваються).

Ця динамічна модель існує вже тисячі років (тобто попит на гроші перевищує пропозицію). Люди змушені продавати статок для отримання грошей, бульбашка лопає, за цим слідують дефолти, емісія грошей і погані наслідки для економіки, суспільства й політики. Іншими словами, дисбаланс між фінансовим статком і кількістю грошей, а також обмін фінансового статку (особливо боргових активів) на гроші завжди був причиною банківських панік — як у приватних банках, так і в центральних банках під контролем уряду. Такі паніки або призводять до дефолтів (що було частіше до створення Федеральної резервної системи), або змушують центральний банк створювати гроші й кредит, щоб підтримати життєво важливі інститути, які не можна допустити до банкрутства, і забезпечити їхню здатність погашати позики.

Тому завжди пам’ятайте:

Коли обсяг зобов’язань щодо виплати грошей (тобто боргових активів) значно перевищує загальну кількість наявних коштів, і для отримання грошей потрібно продавати фінансові активи, будьте обережні щодо лопання бульбашки й захистіть себе (наприклад, уникайте надмірного кредитного ризику й тримайте певну кількість золота). Якщо це відбувається у період великого розриву у статках, уважно стежте за можливими значними політичними змінами й перерозподілом статків, і будьте готові до цього.

Хоча зростання ставок і кредитне стиснення — найпоширеніші причини, через які люди продають активи для отримання необхідних коштів, будь-яка причина, яка створює потребу в коштах (наприклад, податок на статок), і продаж фінансового статку для отримання коштів можуть призвести до такої динаміки.

Коли величезний розрив між статком і грошима поєднується з великим розривом у статках, це слід вважати надзвичайно небезпечною ситуацією.

Від 1920-х років до сьогодні

(Якщо ви не хочете читати короткий огляд того, як ми дійшли від 1920-х років до сьогодні, можете пропустити цю частину.)

Хоча я вже згадував, як бульбашка 1920-х років призвела до краху 1929-1933 років і Великої депресії, для швидкого огляду: лопання тієї бульбашки й спричинена нею Велика депресія змусили президента Рузвельта у 1933 році порушити обіцянку уряду США виплачувати тверду валюту (золото) за обіцяною ціною. Уряд надрукував багато грошей, ціна золота зросла приблизно на 70%. Я пропущу, як реінфляція 1933-1938 років призвела до стиснення 1938 року; як «рецесія» 1938-1939 років створила необхідні для економіки й лідерства умови, які разом із геополітичною динамікою зростання Німеччини й Японії, що кинули виклик Великій Британії та США, призвели до Другої світової війни; а також як класичний «великий цикл» провів нас від 1939 до 1945 року (старий валютний, політичний і геополітичний порядок зруйнувався, а новий був створений).

Я не буду заглиблюватися в причини, але варто зазначити, що ці фактори зробили США дуже багатими (тоді США володіли двома третинами світових грошей, і всі вони були золотом) і дуже сильними (США створювали половину світового ВВП і були військовим гегемоном). Тому, коли Бреттон-Вудська система встановила новий валютний порядок, він усе ще базувався на золоті: долар був прив’язаний до золота (інші країни могли купувати золото за 35 доларів за унцію, маючи долари), а валюти інших країн також були прив’язані до золота. Потім, у 1944-1971 роках, уряд США витрачав набагато більше, ніж отримував у вигляді податків, тому він багато позичав і продавав ці борги, створюючи зобов’язання на золото, які значно перевищували запаси золота центрального банку. Побачивши це, інші країни почали обмінювати свої паперові гроші на золото. Це призвело до крайнього стиснення грошей і кредиту, тому президент Ніксон у 1971 році наслідував дії президента Рузвельта у 1933 році, знову знецінивши фіатні гроші щодо золота, що спричинило стрибок ціни на золото. Коротко кажучи, з того часу й до сьогодні: a) державний борг і витрати на його обслуговування різко зросли порівняно з податковими надходженнями, необхідними для його погашення (особливо у 2008-2012 роках після глобальної фінансової кризи 2008 року та після фінансової кризи, спричиненої пандемією у 2020 році); b) розрив у доходах і статках зріс до нинішнього рівня, що спричинило непримиренні політичні розбіжності; c) на ринку акцій може бути бульбашка, і її формування підживлюється кредитом, боргом і спекуляціями на нових технологіях.

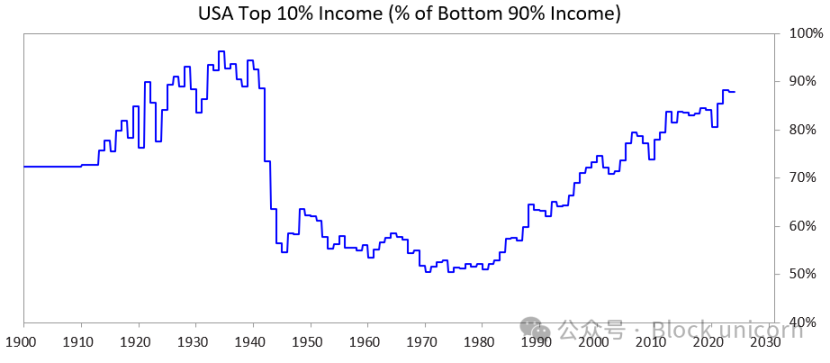

Нижче показано частку доходу найзаможніших 10% населення порівняно з найменш заможними 90% — ви бачите, що зараз розрив дуже великий.

Де ми зараз

США, як і всі інші надмірно закредитовані демократичні країни, зараз стикаються з такою дилемою: a) вони не можуть збільшити борг, як раніше; b) вони не можуть значно підвищити податки; c) вони не можуть суттєво скоротити витрати, щоб уникнути дефіциту й зростання боргу. Вони опинилися у глухому куті.

Поясню детальніше:

Вони не можуть позичити достатньо грошей, бо вільний ринок більше не має достатнього попиту на їхній борг. (Це тому, що вони вже надто закредитовані, а власники їхнього боргу вже мають його забагато.) Крім того, інші країни (наприклад, Китай), які володіють борговими активами, побоюються, що війна може призвести до втрати цих активів, тому вони скорочують купівлю облігацій і переводять статки у золото.

Вони не можуть підвищити податки, бо якщо підвищити податки для найбагатших 1-10% (які володіють більшістю статків), a) ці люди можуть виїхати, забравши з собою податкові надходження, або b) політики втратять підтримку найбагатших 1-10% (що критично для фінансування дорогих виборчих кампаній), або c) це проколе бульбашку.

Вони також не можуть суттєво скоротити витрати й соціальні виплати, бо це політично, а іноді й морально неприйнятно, особливо якщо такі скорочення непропорційно вдарять по нижчих 60% населення…

Тож вони у пастці.

Саме тому всі уряди демократичних країн з високим боргом, величезним розривом у статках і глибокими ціннісними розбіжностями зараз у скрутному становищі.

З огляду на ці обставини, а також на те, як працює демократична політична система і людська природа, політики обіцяють швидко вирішити проблеми, але не досягають задовільних результатів, швидко втрачають підтримку, їх замінюють нові політики, які теж обіцяють швидкі рішення, але знову провалюються, і так по колу. Ось чому у Великій Британії та Франції, де лідерів можна швидко змінювати, за останні п’ять років змінилося по чотири прем’єр-міністри.

Інакше кажучи, ми зараз спостерігаємо класичну модель цієї фази великого циклу. Ця динаміка надзвичайно важлива, і зараз це вже має бути очевидно.

Тим часом ринок акцій і статок зосереджені у вузькому колі акцій, пов’язаних зі штучним інтелектом (наприклад, «Magnificent 7»), і в руках небагатьох супербагатих, а штучний інтелект витісняє людей, поглиблюючи розрив між статком і грошима, а також між людьми. Така динаміка неодноразово траплялася в історії, і я вважаю, що вона, ймовірно, викличе сильну політичну й соціальну реакцію, щонайменше суттєво змінить розподіл статків, а в найгіршому разі може призвести до серйозних соціальних і політичних потрясінь.

Тепер давайте подивимося, як ця динаміка й величезний розрив у статках разом створюють проблеми для грошово-кредитної політики, а також як податок на статок може проколоти бульбашку й викликати крах.

Як виглядають дані

Тепер я порівняю 10% найбагатших і найзаможніших за доходами людей із 60% найменш заможних. Я обираю останніх 60%, бо це переважна більшість.

Коротко:

- Найбагатші (топ-1-10%) мають набагато більше статків, доходів і акцій, ніж більшість (нижчі 60%).

- Більшість статків найбагатших — це приріст вартості активів, який не оподатковується до моменту продажу (на відміну від доходу, який оподатковується одразу після отримання).

- Зі стрімким розвитком штучного інтелекту ці розриви зростають і, ймовірно, зростатимуть ще швидше.

- Якщо запровадити податок на статок, доведеться продавати активи для сплати податку, що може безпосередньо проколоти бульбашку.

Більш конкретно:

У США 10% домогосподарств із найвищими доходами добре освічені, мають високу економічну продуктивність, отримують близько 50% доходу, володіють близько двома третинами загального статку, мають близько 90% акцій і сплачують близько двох третин федерального прибуткового податку — і всі ці показники швидко зростають. Іншими словами, вони живуть заможно й роблять великий внесок.

Для порівняння, нижчі 60% населення мають низький рівень освіти (наприклад, 60% американців читають на рівні нижче шостого класу), низьку економічну продуктивність, їхній дохід становить лише близько 30% національного, вони володіють лише 5% загального статку, мають лише близько 5% акцій і сплачують менше 5% федеральних податків. Їхній статок і економічні перспективи майже не зростають, тому їм важко зводити кінці з кінцями.

Природно, існує величезний тиск щодо оподаткування статків і грошей, а також перерозподілу їх від найбагатших 10% до найбідніших 60%.

Хоча в США ніколи не було податку на статок, зараз на рівні штатів і федеральному рівні є великий попит на його запровадження. Чому раніше не було податку на статок, а зараз він потрібен? Бо гроші зосереджені саме там — тобто верхівка багатіє переважно завдяки приросту вартості активів, а не трудовим доходам, і цей приріст наразі не оподатковується.

Податок на статок має три основні проблеми:

- Багаті можуть емігрувати, і якщо вони це зроблять, вони заберуть із собою свої таланти, продуктивність, дохід, статки й податкову базу — усе це зменшиться там, звідки вони виїхали, і збільшиться там, куди вони переїхали;

- Їх важко впровадити (чому — ви, мабуть, знаєте, я не буду розписувати, бо стаття вже й так довга);

- Вилучення коштів, які могли б бути інвестовані для підвищення продуктивності, на користь уряду з надією, що уряд ефективно використає їх для того, щоб зробити нижчі 60% населення продуктивними й заможними, — це дуже нереалістичне припущення.

З цих причин я більше схиляюся до оподаткування нереалізованого приросту капіталу за прийнятною ставкою (наприклад, 5-10%). Але це вже інша тема, про яку поговоримо згодом.

Як насправді працюватиме податок на статок?

Я більш детально розгляну це питання у наступних статтях. Коротко: баланс активів і пасивів американських домогосподарств показує, що їхній загальний статок становить близько 150 трильйонів доларів, але з них готівка або депозити складають менше 5 трильйонів доларів. Тому, якщо запровадити щорічний податок на статок у розмірі 1-2%, потрібний обсяг готівки перевищить 1-2 трильйони доларів на рік — а реальний обсяг ліквідної готівки значно менший.

Будь-які подібні заходи проколють бульбашку й призведуть до економічного краху. Звісно, податок на статок не стосуватиметься всіх, а лише багатих. Ця стаття вже й так довга, тому я не буду наводити конкретних цифр. Коротко, податок на статок: 1) спричинить примусовий розпродаж приватного й публічного капіталу, знизить оцінки; 2) збільшить попит на кредит, що може підвищити вартість позик для багатих і всього ринку; 3) стимулюватиме відтік або переміщення статків у більш дружні юрисдикції. Якщо уряд оподатковуватиме нереалізований прибуток або малоліквідні активи (наприклад, приватний капітал, венчурний капітал чи навіть концентровані пакети публічних акцій), ці тиски будуть ще сильнішими.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Чому зміни у потоках коштів Bitcoin ETF ще недостатні для визначення тенденцій ринку?

TEN Protocol переосмислює конфіденційність Ethereum завдяки підходу «обчислення з довірою»