Wash reescreve o “indicador de inflação favorito do Fed”, a “subestimação da inflação” de 2021 vai se repetir?

O novo presidente do Federal Reserve, Waller, está tentando direcionar o ponto de referência da política do banco central para um indicador alternativo de inflação mais moderado. Essa mudança significativa no framework básico gerou preocupações no mercado de que o Federal Reserve pode repetir o erro de 2021, subestimando novamente as pressões de preços potenciais.

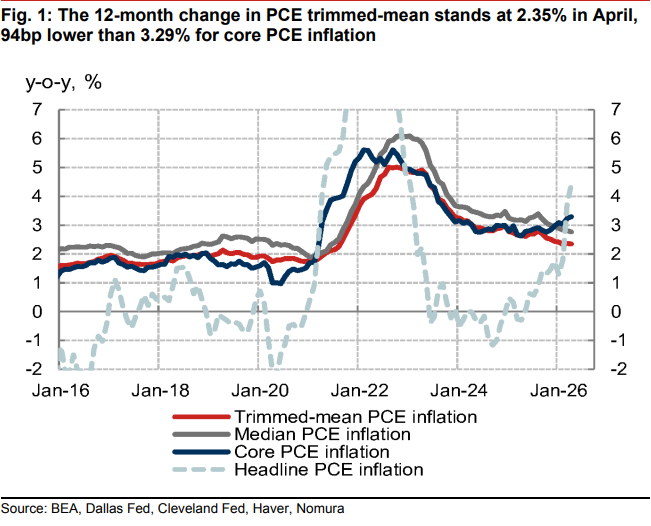

Os dados atuais de inflação apresentam duas faces completamente diferentes. As informações mais recentes do Departamento de Comércio dos Estados Unidos mostram que, ao excluir os itens voláteis de alimentos e energia, o tradicional núcleo do PCE subiu para 3,3% no último ano, atingindo o ritmo de crescimento mais rápido desde 2023. Entretanto, o PCE de média truncada compilado pelo Federal Reserve de Dallas estava em apenas 2,3% em abril, em comparação anual.

O jornalista Nick Timiraos do Wall Street Journal, conhecido como o porta-voz do Federal Reserve, destacou em seu artigo mais recente que essa divergência estatística influencia diretamente o caminho das taxas de juros do Federal Reserve e as expectativas de corte de juros do mercado financeiro. Waller deixou claro na audiência de confirmação de abril sua preferência pelo PCE de média truncada, acreditando que ele filtra melhor choques pontuais causados por tarifas e questões geopolíticas, sustentando a narrativa dovish de que a inflação está melhorando. Em contrapartida, a diretora do Federal Reserve, Lisa Cook, alertou publicamente que os indicadores de núcleo da inflação "estão claramente indo na direção errada".

Para os investidores, o foco atual é em qual termômetro de inflação o Federal Reserve deve confiar. Se o framework de política liderado por Waller atribuir maior peso ao PCE de média truncada, a lógica de manter uma política acomodatícia ou cortar juros no curto prazo será reforçada; mas se esse indicador tiver um viés sistêmico atualmente, essa "falsa sensação de segurança" pode fazer o Federal Reserve novamente ficar atrás da curva da inflação.

Divisão central: Indicador alternativo mais frio contrabalança preocupações tradicionais com inflação

Historicamente, o CPI divulgado pelo Departamento do Trabalho dos EUA recebe grande atenção pública por ser divulgado cedo e vinculado a vários contratos, mas os formuladores de políticas do Federal Reserve valorizam mais o índice de preços do PCE do Departamento de Comércio, especialmente o núcleo do PCE. No entanto, Waller chama o núcleo do PCE de uma "estimativa grosseira (rough swag)", acreditando que ele mantém muitos fatores de distorção de preços pontuais.

O PCE de média truncada do Federal Reserve de Dallas, preferido por Waller, busca eliminar ruídos por meio de um mecanismo sistemático de filtragem. Diferente do núcleo do PCE, que remove fixamente alimentos e energia, esse indicador exclui mensalmente os itens com maior e menor variação de preços, mantendo os intermediários. Segundo pesquisadores do Federal Reserve de Dallas, em abril a inflação de média truncada foi 0,7 ponto percentual abaixo do núcleo do PCE, principalmente porque o indicador reduz o peso de produtos diretamente impactados por tarifas.

Na visão de Waller, as políticas tarifárias atuais, o boom de investimentos em IA e os choques geopolíticos que causam aumento de preços são fenômenos de curto prazo que devem ser "olhados através (look through)" e não provocar uma política mais restritiva. As leituras continuamente baixas do PCE de média truncada fornecem suporte direto para essa posição de política.

Falha de design do mecanismo: O risco de repetir o erro de 2021

O PCE de média truncada do Federal Reserve de Dallas teve bom histórico de previsão no passado, mas sua performance durante o surto de inflação em 2021 foi amplamente questionada. Naquele período, com a inflação em forte alta, o indicador mostrou uma taxa de inflação muito abaixo da realidade, servindo de argumento para formuladores de políticas sustentarem que a inflação era "temporária".

Esse erro teve origem no design fundamental do indicador. Entre 1977 e 2009, o declínio dos preços nos EUA geralmente era maior que o aumento. Para eliminar o viés para cima causado por essa distribuição assimétrica, o Federal Reserve de Dallas projetou o indicador para excluir, em cada mês, 31% dos itens com maior aumento de preços, mas apenas 24% dos itens com maior queda.

No entanto, após o surto de covid em 2021, o padrão histórico se inverteu, e os aumentos de preços começaram a superar as quedas. Ao excluir mecanicamente mais itens com maiores altas, o índice do Federal Reserve de Dallas subestimou, sem querer, a tendência realista de alta da inflação. Atualmente, essa divergência reaparece, provocando discussões sobre a possível falha do indicador mais uma vez.

Viés e subestimação: Qual é a verdadeira taxa de inflação?

Diante da crescente divergência de dados, instituições de pesquisa e o próprio Federal Reserve emitiram sinais de alerta.

O economista do Federal Reserve de Dallas, Tyler Atkinson, adverte que não se deve ser excessivamente otimista com base no nível atual do PCE de média truncada. Ele aponta que as tarifas impostas por Trump elevaram o preço de muitos produtos, com altas cobrindo uma gama maior de itens, o que pode fazer as regras atuais de truncagem eliminarem demasiados itens de alta inflação.

A Nomura quantificou ainda mais esse viés em seu relatório recente. A Nomura destaca que, após a pandemia, os preços de bens de núcleo não oferecem mais forças de deflação estáveis, o boom dos investimentos em IA eleva a demanda por computação e software, e o aumento da frequência de reajuste dos preços nas empresas fez a distribuição das variações de preços se tornar mais enviesada à direita. Após ajuste de viés, a inflação de média truncada atual está cerca de 2,8%, indicando que o indicador oficial pode subestimar a inflação potencial em cerca de 48 pontos-base.

Os dados do think tank de esquerda Employ America corroboram essa subestimação. O think tank construiu um indicador de PCE de média truncada simétrica (ou seja, excluindo a mesma proporção da parte superior e inferior da distribuição), que atingiu 3% em abril, reduzindo significativamente a diferença em relação ao núcleo do PCE. Outro indicador, que exclui habitação e preços estimados, registrou 2,8% em abril, com alta anual por 13 meses consecutivos.

Impacto no mercado: Redefinição do framework de política e risco de atraso na curva

Timiraos declarou em seu artigo que, a preferência de Waller pelo indicador de inflação é, na prática, uma redefinição do framework do Federal Reserve para enfrentar os choques de preços da nova era.

O ex-economista do Federal Reserve e chefe da empresa de pesquisa de inflação, Riccardo Trezzi, declarou abertamente que o essencial está em "olhar através" das variações de preços – se é um princípio de política ou apenas um recurso para suavizar dados inconvenientes de inflação quando necessário. Trezzi enfatiza que, como toda a distribuição de preços se deslocou ultimamente para cima, as evidências de que a inflação não melhorou continuam fortes.

Outras instituições de mercado também veem com ceticismo os sinais de arrefecimento do PCE de média truncada.

Os analistas Steve Englander e Dan Pan do Standard Chartered Bank consideram, com base na experiência histórica, que esse indicador prevê a inflação futura de forma menos eficaz que o núcleo do PCE, sendo difícil provar que a tendência desinflacionária atualmente observada seja real. O economista de Harvard, Jason Furman, expressa preocupação: apesar de recorrer a indicadores alternativos não ser irracional, o verdadeiro risco está em eles serem selecionados retrospectivamente para justificar tendências de política específicas.

Para os mercados financeiros, essa mudança implica que a narrativa de cortes de juros ganha dados mais favoráveis no curto prazo. Se esses choques de preços forem realmente fatores pontuais, o PCE de média truncada dará argumentos ao Federal Reserve para evitar apertos de política; mas se esses indicadores alternativos encobrem pressões de demanda mais amplas e inflação estrutural, sua dependência excessiva pode fornecer falso conforto ao mercado e obrigar o Federal Reserve a adotar no futuro medidas de aperto mais agressivas.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Enfrentando o "super payroll": grande reviravolta no fortalecimento do dólar! Guia de sobrevivência essencial para iniciantes no mercado de dados de CFD

Na primeira sexta-feira de cada mês, o mercado de negociação de Forex e CFDs recebe um evento importante — o relatório de emprego não-agrícola dos EUA (NFP). Para os traders iniciantes, os minutos antes e depois da divulgação dos dados de emprego não-agrícola são marcados por grande volatilidade no mercado, como se fosse uma “redistribuição de riqueza”. Especialmente diante da persistência da inflação nos Estados Unidos, o caminho futuro dos cortes de juros do Federal Reserve (Fed) depende quase totalmente de se o mercado de trabalho vai conseguir esfriar. Como interpretar esse relatório tão crucial? Como os iniciantes podem usar CFDs para captar tendências do dólar e dos principais ativos? Este guia de sobrevivência é indispensável para você!

Enfrentando a "Super Semana de Dados"! Relatório de Emprego dos EUA será decisivo: Análise de Cenários Longo e Curto para Negociação de CFD dos Três Principais Índices de Ações dos EUA

O mercado global está prestes a enfrentar uma “super semana de dados” de tirar o fôlego! Os investidores, por um lado, acompanham de perto as negociações entre Estados Unidos e Irã e a crise geopolítica energética no Estreito de Ormuz; por outro, concentram toda a sua atenção nos dados do mercado de trabalho e da atividade econômica dos Estados Unidos. Apesar de Wall Street continuar batendo recordes históricos impulsionada pela onda de IA, o relatório de empregos não agrícolas (NFP) que será divulgado na próxima sexta-feira, juntamente com os dados do ISM que chegarão em seguida, serão pontos de virada cruciais que determinarão a sobrevivência a curto prazo dos três principais índices americanos (Nasdaq, S&P 500 e Dow Jones). Para os traders de CFD, isso representa uma excelente oportunidade para estratégias de posições tanto compradas quanto vendidas!

Noite decisiva do payroll nos EUA: Estratégias de negociação de CFD diante da alta volatilidade do ouro (XAU/USD)

A “Noite do NFP” (Payroll Não-Agrícola), que acontece na primeira sexta-feira de cada mês, sem dúvida é o momento mais aguardado e também temido por traders de todo o mundo. Em apenas alguns minutos, a volatilidade do ouro (XAU/USD) normalmente supera os movimentos de vários dias normais. Para os traders de CFD (Contrato por Diferença), isso não é apenas um risco enorme, mas também uma chance excepcional de dobrar os lucros! Antes da divulgação da mais recente Payroll Não-Agrícola, o sentimento do mercado já está fervendo. Afinal, como esses dados vão afetar o já sensível Federal Reserve? E como os investidores de ambos os lados, apostando na alta ou na baixa do ouro, podem se destacar em meio a oscilações tão violentas? Este artigo traz uma análise completa da prévia do último NFP e das estratégias práticas para operar ouro via CFD.

Populares

MaisEnfrentando o "super payroll": grande reviravolta no fortalecimento do dólar! Guia de sobrevivência essencial para iniciantes no mercado de dados de CFD

Enfrentando a "Super Semana de Dados"! Relatório de Emprego dos EUA será decisivo: Análise de Cenários Longo e Curto para Negociação de CFD dos Três Principais Índices de Ações dos EUA