Principais VCs de cripto compartilham perspectivas de financiamento e vendas de tokens para 2026

O financiamento de capital de risco em cripto em 2025 acabou sendo muito mais concentrado do que alguns previam. Embora o total investido tenha se recuperado dos patamares anteriores, a maior parte desse dinheiro foi direcionada para um grupo restrito de empresas e estratégias, deixando fundadores em estágio inicial diante de um dos ambientes de captação mais difíceis dos últimos anos.

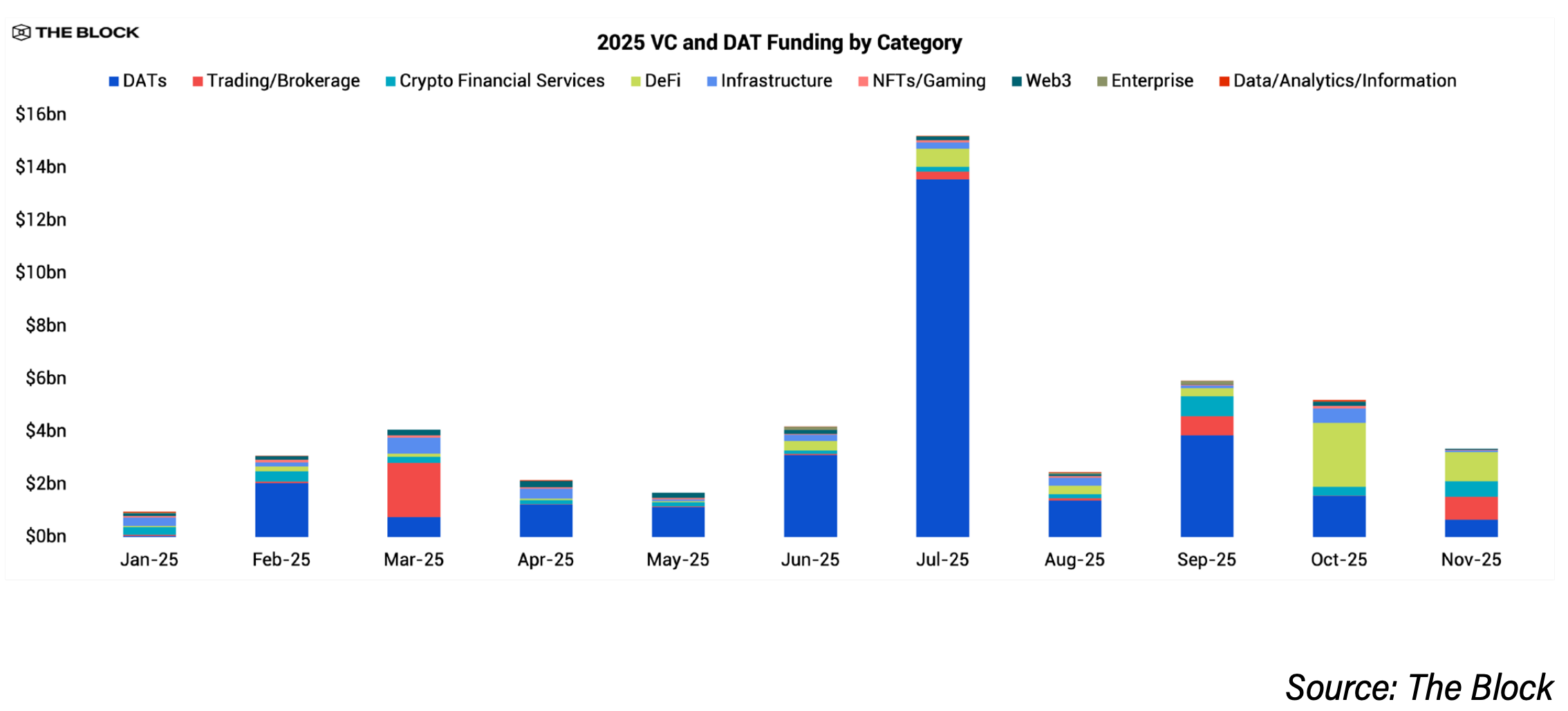

Grande parte dessa concentração foi impulsionada pela ascensão das empresas de digital asset treasury, ou DAT. Segundo dados do The Block Pro, empresas DAT levantaram cerca de US$ 29 bilhões durante a maior parte de 2025, oferecendo aos investidores institucionais uma maneira mais simples de obter exposição ao cripto do que investir diretamente em startups. O investimento de capital de risco tradicional também se manteve em termos de valores, chegando a cerca de US$ 18,9 bilhões em 2025, acima dos US$ 13,8 bilhões em 2024, mas esse capital foi distribuído em muito menos negócios. O número de transações de venture caiu aproximadamente 60% ano a ano, para cerca de 1.200 transações, contra mais de 2.900 em 2024.

“Eu não esperava essa concentração na quantidade de empresas que receberam a maior parte do capital, especialmente as DATs”, disse Mathijs van Esch, sócio geral da Maven 11, ao The Block. “Tudo isso foi impulsionado por uma maior adoção institucional. Eu esperava mais financiamento em estágio inicial e menos financiamento público ou PIPE.”

“Eu não esperava essa concentração na quantidade de empresas que receberam a maior parte do capital, especialmente as DATs”, disse Mathijs van Esch, sócio geral da Maven 11, ao The Block. “Tudo isso foi impulsionado por uma maior adoção institucional. Eu esperava mais financiamento em estágio inicial e menos financiamento público ou PIPE.”

Por que o financiamento em cripto em estágio inicial caiu em 2025

Um dos principais fatores por trás da retração foi simplesmente a menor disponibilidade de capital de risco. Rob Hadick, sócio geral da Dragonfly, disse ao The Block que muitos fundos de venture em cripto estão chegando ao fim do prazo dos fundos anteriores e têm dificuldade para captar novos recursos. A demanda por parte dos limited partners esfriou desde o pico de 2021–2022, especialmente depois que muitos fundos tiveram desempenho abaixo do bitcoin e de outros ativos de risco. Como resultado, houve menos recursos disponíveis para investimentos seed e pre-seed.

Ao mesmo tempo, regulamentações mais claras ajudaram empresas com product-market fit a escalarem mais rápido. Isso direcionou capital para um grupo menor de negócios consolidados e levou ao que Hadick descreveu como “aglomerado” de investidores, especialmente em stablecoins, exchanges, prediction markets, finanças descentralizadas e infraestrutura que suporta esses casos de uso.

Anirudh Pai, sócio da Robot Ventures, disse ao The Block que a retração do risco em estágio inicial foi além do cripto. Citando Bill Gurley, da Benchmark, Pai afirmou que investidores institucionais demonstraram “zero interesse” em negócios fora de IA, um pensamento que também contaminou o capital de risco em cripto.

Arianna Simpson, sócia geral da a16z crypto, afirmou ao The Block que a concentração dos negócios em 2025 também foi impulsionada pela dinâmica do setor. Stablecoins dominaram o financiamento à medida que o cripto se sobrepôs ao fintech, trazendo de volta modelos de negócios mais tradicionais baseados em taxas e volume de transações, em vez de tokenomics. Ela também comentou que o boom da IA desviou talentos e atenção do cripto, contribuindo para a redução no número de novos negócios.

Ainda assim, alguns investidores viram 2025 como um ajuste saudável. Hadick disse que o ciclo de financiamento de 2021–início de 2022 dificilmente se repetirá e que o crescimento do último ano pareceu sustentável e racional.

O financiamento em estágio inicial de cripto vai se recuperar em 2026?

A maioria dos investidores em cripto espera uma melhora modesta no financiamento em estágio inicial em 2026, mas ainda bem abaixo dos níveis dos ciclos anteriores.

Quynh Ho, chefe de investimento em venture da GSR, disse ao The Block que a atividade em estágio inicial deve se recuperar, embora o nível de exigência permaneça muito mais alto. Segundo ela, os investidores agora estão focados em tração e fundamentos, não mais em narrativas, e muitas vezes preferem abrir mão de potenciais ganhos em troca de caminhos de saída mais claros.

Hadick também espera um crescimento modesto, porém contínuo, em 2026, à medida que a clareza regulatória, M&A e IPOs tragam mais fundadores para o setor. Ele afirmou que a distração causada pelas empresas DAT praticamente desapareceu, permitindo ao venture capital voltar a focar em negócios operacionais. Com a expansão de aplicações baseadas em stablecoins e o aumento do uso de blockchain, ele prevê que mais fundos de venture voltarão a ganhar ritmo na captação.

Boris Revsin, sócio geral da Tribe Capital, também disse ao The Block que 2026 deve registrar uma recuperação modesta tanto no número de negócios quanto no capital mobilizado, embora nada próximo ao pico de 2021–início de 2022. A disciplina, segundo ele, continuará sendo uma característica marcante do mercado.

A regulação pode ser um fator decisivo. Hoolie Tejwani, chefe da Coinbase Ventures, disse ao The Block que regras mais claras de estrutura de mercado nos EUA, esperadas para este ano, serão o próximo grande passo para startups após a recente aprovação do GENIUS Act. “O que acontecer com a clareza regulatória terá um enorme impacto no ecossistema de startups”, afirmou.

Onde os VCs estão otimistas entrando em 2026

Stablecoins e pagamentos emergiram como o tema mais forte e consistente entre as firmas. Investidores destacaram o aumento da adoção institucional e a regulamentação mais clara como principais impulsionadores, com empresas de stablecoin se aproximando cada vez mais das fintechs tradicionais. Simpson descreveu as stablecoins como a “estrela do baile” em 2025, observando uma mudança para modelos de receita mais simples, baseados em taxas e volume de transações.

A infraestrutura de mercado em nível institucional é outra prioridade. Isso inclui exchanges, plataformas de negociação, custódia e ferramentas de risco e compliance, juntamente com produtos financeiros nativos do cripto que resolvem problemas operacionais reais. Investidores disseram que esses negócios se beneficiam diretamente da demanda institucional.

A tokenização de ativos do mundo real também segue atraindo interesse, especialmente onde a liquidez e a infraestrutura de negociação estão melhorando. Ho disse que a GSR continua focada em infraestrutura de mercado para ativos tokenizados e nas ferramentas necessárias para suportar escala e adoção.

Prediction markets também atraíram interesse dos investidores. Simpson, por exemplo, disse que há “potencial de crescimento incrível” em aplicações e negócios auxiliares construídos sobre plataformas de previsão, à medida que o uso cresce. Já van Esch, da Maven 11, espera que prediction markets recebam menos financiamento em 2026 após fortes entradas de capital inicial, argumentando que o uso real e a adoção podem crescer mais devagar do que muitos esperam.

Tejwani, da Coinbase Ventures, destacou o que chamou de “mercados para tudo”, desde prediction markets e futuros perpétuos até ativos do mundo real. Ele também apontou para a próxima geração do DeFi, aplicações focadas em privacidade e interseções iniciais entre cripto, IA e robótica como oportunidades de longo prazo.

“A IA está começando a se apoiar em trilhos cripto para dados, identidade e segurança, especialmente à medida que robôs e agentes precisam de fontes confiáveis e entradas verificáveis”, disse Tejwani. “O comércio agentic está no começo, mas será enorme; máquinas pagarão máquinas com dinheiro nativo da internet.”

Simpson também vê um aumento na atividade de pagamentos agentic, impulsionados por stablecoins. Ela disse que a internet moderna não foi projetada para atender agentes (que são fundamentalmente bots) — ao contrário, foi feita para proteger contra esse tipo de atividade. “No novo paradigma agentic, partes da web serão redesenhadas, e as stablecoins são o meio de pagamento nativo para esse novo mundo”, acrescentou.

Cosmo Jiang, sócio geral da Pantera Capital, disse ao The Block que a empresa está dedicando mais tempo e construindo expertise na interseção entre IA e blockchain. Também continua investindo na camada de aplicações, incluindo DeFi e DePIN.

Curiosamente, Pai, da Robot Ventures, disse que, na categoria cripto-IA, o hype superou “dramaticamente” a execução, e é provável que haja menos financiamento no próximo ano. “Muitos desses projetos ainda são soluções em busca de um problema, e a paciência dos investidores já se esgotou”, afirmou Pai.

Hadick, da Dragonfly, fez coro com essa visão, dizendo que, embora a empresa continue pensando no longo prazo em outras categorias como IA, “evidências de algo concreto acontecendo na interseção entre IA e cripto ainda são praticamente nulas.”

Alguns investidores também destacaram a infraestrutura de blockchain como uma área que provavelmente verá menos financiamento, principalmente novas redes Layer 1 e ferramentas. Com o mercado já saturado e questões sobre captura de valor ainda sem resposta, apenas projetos de infraestrutura altamente diferenciados devem atrair capital, segundo Ho, da GSR, e Revsin, da Tribe Capital.

Perspectivas para captação via tokens

As vendas de tokens ou initial coin offerings (ICOs) ressurgiram em 2025, mas investidores afirmam que elas não substituíram o capital de risco e dificilmente vão substituir.

Vários VCs descreveram as vendas de tokens como cíclicas e cada vez mais seletivas. Revsin disse que a participação do varejo pode aumentar se as ações públicas ficarem estáveis, embora o excesso especulativo superando a utilidade real continue sendo o principal risco. Ho, da GSR, afirmou que as vendas de tokens podem ser uma ferramenta útil de descoberta de preço quando bem conduzidas, mas o sentimento geral do mercado ainda é relevante.

Pai espera que a captação baseada em tokens cresça, especialmente para equipes que buscam alinhamento e distribuição no varejo, mas disse que projetos de primeira linha continuarão combinando vendas de tokens com apoio de venture. “O futuro é híbrido”, afirmou, observando que capital é apenas uma parte do processo de construir uma empresa.

Van Esch apoia amplamente ICOs e plataformas de captação onchain, argumentando que blockchains são adequadas para formação de capital e participação inicial. Ao mesmo tempo, ele disse que ainda não está claro se captar via tokens líquidos é sempre a melhor opção para construir negócios duradouros.

Tejwani descreveu a captação onchain como uma mudança estrutural, citando a recente aquisição da Echo pela Coinbase por US$ 375 milhões como exemplo da formação de capital migrando para onchain. Jiang também espera que a inovação em torno de incentivos e captação baseada em tokens acelere à medida que a clareza regulatória melhora.

Hadick adotou um tom mais cauteloso, dizendo que as vendas de tokens geraram mais manchetes do que formação real de capital e frequentemente se assemelham mais a airdrops do que a captação de verdade. Em sua visão, o capital de risco ainda deve manter quase um monopólio no financiamento das empresas e protocolos mais fortes.

O boletim Funding: Fique por dentro dos últimos financiamentos de VC em cripto, M&A, notícias e tendências com meu boletim gratuito bimestral, o Funding. Inscreva-se aqui!

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Banco de Israel reduz inesperadamente as taxas de juros à medida que a inflação diminui e o shekel se valoriza

Nadella, da Microsoft, incentiva a superarmos a visão da IA como mero ‘lixo’

Nvidia pretende se tornar o equivalente ao Android no campo da robótica de uso geral