Ações da Cisco: lucros superam expectativas, otimismo com IA e o futuro exige atenção

Os investidores em ações da Cisco tiveram muitos motivos para comemorar no último relatório de resultados da empresa, que apresentou um forte crescimento na infraestrutura impulsionada por IA alimentando um aumento tanto na receita quanto no entusiasmo dos investidores. No entanto, uma análise mais aprofundada dos números e das tendências subjacentes revela um futuro mais complexo para as ações da Cisco: um futuro em que novas oportunidades se misturam com alguns desafios persistentes. Este guia completo explorará os destaques dos resultados financeiros da Cisco, a situação dos seus segmentos de negócios, suas iniciativas de IA, posicionamento competitivo e o que o futuro pode reservar realisticamente para quem está interessados nas ações da empresa.

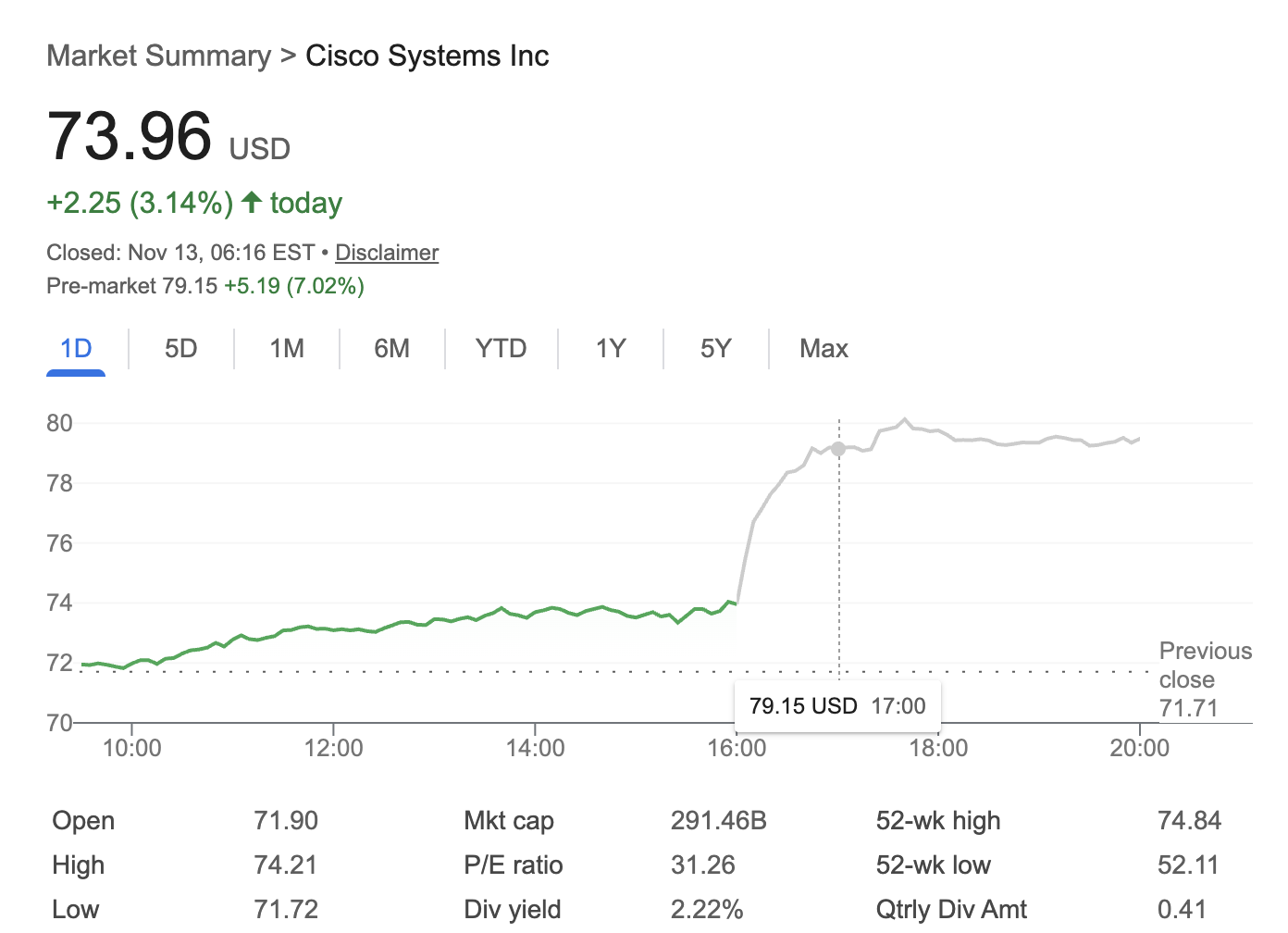

Fonte: Google Finance

Ações da Cisco sobem após resultados positivos

A Cisco Systems, Inc. (NASDAQ: CSCO) divulgou um relatório de lucros do primeiro trimestre fiscal impressionante, fazendo as ações da Cisco subirem mais de 7% nas operações pós-mercado e alcançarem um ganho acumulado de cerca de 25% no ano. A receita cresceu 8% em relação ao ano anterior, atingindo US$ 14,88 bilhões, com o lucro por ação (EPS) não GAAP, atingindo US$ 1,00; um aumento de 10% que superou as expectativas dos analistas. Enquanto isso, a empresa elevou sua previsão de receita do ano inteiro para um intervalo que vai de US$ 60,2 a US$ 61,0 bilhões e espera um lucro por ação não GAAP entre US$ 4,08 e US$ 4,14 para o ano inteiro.

Grande parte desse otimismo está ligada ao aumento da demanda por equipamentos de rede avançados que impulsionam a última onda de implementações da inteligência artificial (IA). As ações da Cisco se beneficiaram à medida que os investidores apostaram na crescente relevância da empresa na era da IA. No entanto, será que a euforia atual significa que as ações da Cisco vão continuar a ter um desempenho acima da média? A resposta pode ser mais complexa.

Momentum da IA: o principal motor de crescimento

Aceleração das ordens da infraestruturas de IA

O rápido aumento nas ordens da infraestrutura de IA foi o destaque nos últimos resultados da Cisco. Especificamente, as ordens focadas em IA dispararam para US$ 1,3 bilhão neste trimestre, um aumento significativo em relação aos US$ 800 milhões do período anterior. Esse crescimento foi impulsionado em grande parte por clientes de data centers de “hiperescala”, que buscam soluções de rede sólidas para atender às demandas de treinamento e implementação de IA em grande escala.

Para atender a essas necessidades, a Cisco renovou seu portfólio de produtos, lançando switches Ethernet de última geração desenvolvidos com chips Nvidia. De acordo com o CEO Chuck Robbins, a demanda por redes de IA seguras e de alto desempenho desencadeou um novo ciclo de atualização de vários anos e de bilhões de dólares em ambientes corporativos e em campus. As ações da Cisco têm aproveitado os ventos favoráveis desse entusiasmo do mercado, mas esses ciclos podem ser irregulares.

Como a Cisco está se posicionando em relação à IA

O momentum da IA da Cisco depende de várias medidas estratégicas. Primeiro, a Cisco está reformulando seu hardware, mais especificamente, a reformulação de chips e sistemas de roteamento exclusivos para dar suporte a cargas de trabalho de IA. Esses produtos colocam a Cisco em concorrência direta com rivais como a Broadcom e a HP Enterprise, aumentando a disputa em um setor em rápida evolução.

Uma parceria exclusiva com a Nvidia também começou a produzir switches otimizados para IA, proporcionando à Cisco uma diferenciação crucial em redes de IA. Internamente, a Cisco está adotando ferramentas de IA para desenvolvimento; a partir deste ano, quase 25% do código de software da empresa é gerado ou assistido por IA, um aumento significativo em relação aos apenas 4% do ano anterior. Esses avanços operacionais demonstram a determinação da Cisco em utilizar a IA não só como um impulsionador de produtos, mas como um motor de eficiência e inovação.

Desempenho do segmento: um cenário misto

Rede central forte, segurança e colaboração ficando para trás

Embora a infraestrutura de IA e a rede central estejam apresentando resultados sólidos, o desempenho dos segmentos de negócios da Cisco é desigual; uma realidade que modera um pouco o entusiasmo pelas ações da Cisco.

O segmento de redes e infraestrutura continua sendo o motor de crescimento da empresa, registrando um aumento de 15% na receita em relação ao ano anterior, chegando aos US$ 7,77 bilhões. As ordens de produtos, lideradas por soluções de troca, roteamento, wireless e IoT, aumentaram 13%. As atualizações e os investimentos preparados para a IA impulsionaram essa tendência e se alinharam ao recente sentimento positivo em relação às ações da Cisco.

No entanto, o negócio de segurança da Cisco registrou uma queda de 2% na receita (chegando a US$ 1,98 bilhão), levantando questões sobre o retorno dos US$ 28 bilhões da aquisição da Splunk, um investimento que tinha como objetivo fortalecer as ofertas de segurança e a observabilidade da Cisco. Na verdade, o crescimento do segmento após a aquisição foi de apenas 6%, ficando abaixo do desempenho da Splunk antes da aquisição.

O segmento de colaboração também enfrentou dificuldades, com receitas 3% menores em relação ao ano anterior, totalizando US$ 1,06 bilhão. Embora a liderança da Cisco tenha priorizado a receita recorrente de software, essa mudança estratégica está atrasada. O hardware ainda representa aproximadamente 75% da receita da empresa, e a receita recorrente de software até agora não conseguiu compensar a evolução da demanda de TI corporativa. Essas realidades afeta parte do otimismo em torno das ações da Cisco enquanto empresa tecnológica transformadora.

Perspectivas para as ações da Cisco: avaliação, metas e orientações

Previsões de crescimento e otimismo cauteloso

A administração da Cisco divulgou orientações acima do consenso para o próximo trimestre: a receita do segundo trimestre deverá ficar entre US$ 15,0 e US$ 15,2 bilhões, com lucro por ação não GAAP entre US$ 1,01 e US$ 1,03. Para todo o ano fiscal, a projeção de receita agora está entre US$ 60,2 e US$ 61,0 bilhões, um aumento de aproximadamente US$ 1 bilhão em relação às estimativas anteriores.

O consenso dos analistas, no entanto, é moderado. O preço-alvo médio das ações da Cisco para os próximos 12 a 18 meses é de US$ 76, representando um potencial de alta de aproximadamente 14% em relação aos níveis atuais, com estimativas máximas e mínimas variando entre US$ 87 e US$ 56, respectivamente. O P/L futuro atual está em cerca de 22 vezes os lucros, uma avaliação moderada para uma empresa de tecnologia de grande porte com taxas de crescimento na faixa de dígitos médios. Embora as ações da Cisco pareçam ter uma valorização razoável e sejam atraentes para quem busca dividendos, ganhos de capital de dois dígitos não são garantidos, a menos que o crescimento acelere significativamente.

Dividendos e retornos para os acionistas

A forte geração de caixa da Cisco permite retornos de capital sólidos, com US$ 3,6 bilhões devolvidos aos acionistas no último trimestre por meio de dividendos combinados e recompra de ações. Os dividendos confiáveis e a avaliação modesta da empresa consolidam ainda mais as ações da Cisco como uma opção atraente para investidores focados em renda.

Panorama competitivo e riscos

O caminho a seguir para as ações da Cisco não está isento de obstáculos. O hardware ainda domina a composição da receita, deixando a Cisco vulnerável aos gastos cíclicos com TI. Os segmentos de segurança e colaboração, antes fundamentais para a transformação da Cisco baseada em software, agora enfrentam crescimento mais lento ou até retração. Também surgem ameaças competitivas por parte de empresas de redes “nativas da nuvem” e de fornecedores de infraestruturas em grande escala, que desenvolvem soluções integradas e de baixo custo. O desempenho sustentado das margens completa uma longa lista de indicadores-chave que os investidores em ações da Cisco devem monitorar.

Grande parte da demanda atual por IA pode ser cíclica ou de curta duração, e a sustentabilidade de novas ordens relacionadas à IA permanece em questão. Para que as ações da Cisco rompam a sua faixa de preço atual nos próximos anos, a empresa precisará demonstrar que não só consegue aproveitar a onda da IA, mas também proporcionar uma expansão genuína e sustentável das margens nos seus negócios de software e assinaturas.

Previsão de longo prazo para as ações da Cisco: o que esperar

As projeções para a ação da Cisco sugerem um provável intervalo de preço entre US$ 71 e US$ 76 por ação em cenários-base, o que se traduz em ganhos totais modestos na faixa dos 15% e crescimento anualizado de 3–4%. As ações da Cisco são vistas pelos analistas como um “compounder”, um investimento estável para aqueles que buscam estabilidade em vez de crescimento explosivo.

Para superar essas expectativas, a Cisco precisará acelerar sua migração para receitas recorrentes de software, conquistar uma parte maior dos gastos de transformação de TI corporativa e executar sem falhas tanto no hardware quanto no software.

Conclusão

As ações da Cisco estão atualmente em alta, impulsionadas pela forte demanda por infraestrutura de rede de IA e por um sólido negócio de rede central. No entanto, o desempenho misto dos segmentos de software e segurança, juntamente com a transição gradual da empresa para um modelo de software recorrente, sugerem uma perspectiva de médio e longo prazo mais moderada.

Para os investidores, as ações da Cisco continuam sendo uma opção estável e geradora de dividendos. A chave para um desempenho superior dependerá da capacidade da empresa de transformar o entusiasmo atual pela IA em um crescimento consistente em todas as unidades de negócios. Aqueles que consideram as ações da Cisco como parte de um portfólio diversificado devem ponderar a confiabilidade de sua renda em relação a expectativas realistas e modestas de valorização das ações nos próximos anos.

Aviso Legal: as opiniões expressas neste artigo são apenas para fins informativos. Este artigo não tem o intuito de sugerir nenhum dos produtos e serviços mencionados, nem se trata de uma recomendação de investimento, financeira ou de trading. Consulte um profissional qualificado antes de tomar decisões financeiras.