Metaplanetはしばらくの休止期間を経て、再び積極的にBitcoinの購入を再開しており、その購入規模は市場を驚かせています。

12月30日、Metaplanetは4,279BTC(評価額698億5,500万円)の購入を発表しました。この取得により、同社の総Bitcoin保有量は35,102BTCとなり、世界の公開企業の中でも最大級の保有者となりました。

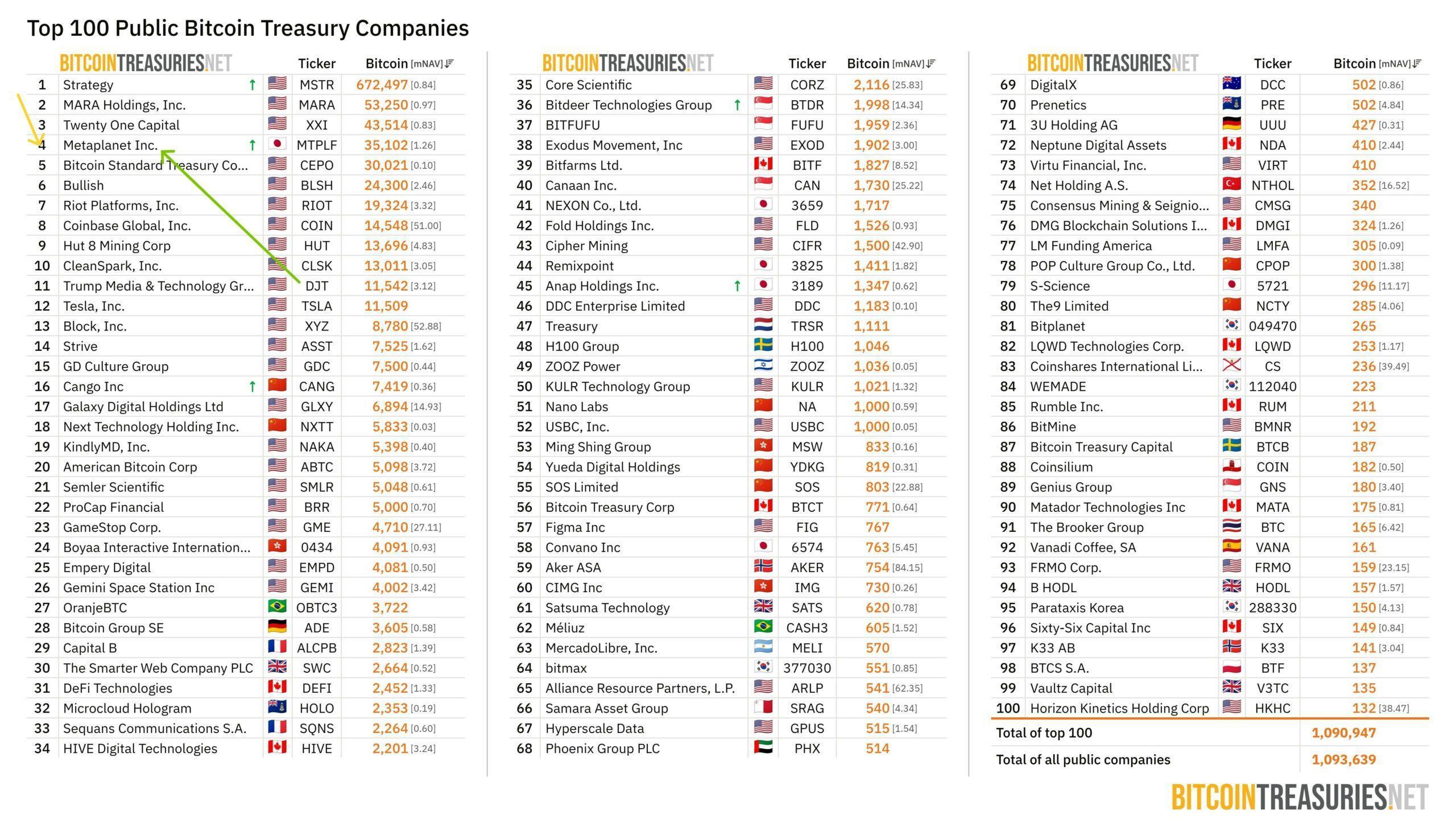

以前の休止期間にもかかわらず、Metaplanetは依然として世界の公開Bitcoinトレジャリー企業の中で第4位にランクインしていました。

出典:Bitcoin Treasuries

Bitcoinが同社の平均取得コストを下回って取引されている状況でも、再び購入が行われました。

株式と負債によるBitcoin蓄積

Metaplanetは株式発行およびBitcoin担保付きクレジットファシリティを通じてBitcoinの購入資金を調達しました。

2025年第4四半期には、同社は合計2億8,000万ドルにのぼるBitcoin担保付きローンを実行しました。これらのファシリティは全額引き出され、12月29日時点で未返済でした。

さらに、Metaplanetは2,124億9,000万円を23,610,000株のクラスB優先株発行によって調達しました。これらの株式は希薄化後の株式数に完全に反映され、Bitcoin [BTC]へのエクスポージャーとともに株主の希薄化も増加しました。

Bitcoin価格変動に対するバランスシートの感応度

Bitcoinは現在、Metaplanetのバランスシートリスクプロファイルの中心に位置しています。

12月30日時点で、Metaplanetの平均Bitcoin購入価格は1BTCあたり15,945,691円でした。BTCがこの水準を下回って取引されているため、同社は5億ドル以上の含み損を抱えています。

経営陣は、BTC YieldとBTC Gainを蓄積効率のパフォーマンス指標として強調しました。しかし、これらの指標は負債義務および含み損の公正価値を明確に除外しています。

Metaplanetは株主に増大する下方リスクの吸収を求めているのか?

Metaplanetは自社の戦略を付加価値のあるものと位置付けていますが、希薄化とレバレッジは引き続き拡大しています。

株式発行と転換により、完全希薄化後の発行済み株式数は14億5,900万株に増加しました。これにより、1株あたりのBitcoinエクスポージャーは増加しましたが、価格下落が長期化した場合の感応度も高まりました。

BTC Yieldは依然としてプラスを維持していますが、経営陣はバランスシートリスクの把握には限界があることを認めています。負債返済、リファイナンスリスク、市場のボラティリティは、株主の成果に大きな影響を与える可能性があります。

まとめ

- MetaplanetによるBitcoinの再蓄積は長期的な信念の表れですが、価格変動、レバレッジ、希薄化リスクへのエクスポージャーも増加しました。

- 株主の成果は現在、Bitcoinが同社の平均取得コストを上回って回復できるかどうかに大きく依存しています。