退職年金基金は、退屈なものとして設計されています。それは欠点ではなく、むしろ本質です。年金基金は受益者と同じようにゆっくり動き、予想外の事態を避け、将来を管理しやすくします。

一方、cryptoはまさにその逆を目指して設計されました。そのため、しばしば年金資金には未熟すぎると見なされがちです。

この見方は、参加よりも安定性が先に来ると仮定しています。しかし、もし逆だったらどうでしょうか?

年金基金から見たcryptoへの否定的見解

年金基金は抽象的なお金ではなく、カレンダーを管理しています。給与は止まりますが、年金は続きます。「crypto!」と言う間にも二桁台で下落する資産は、その責任と合致させるのが難しいのです。

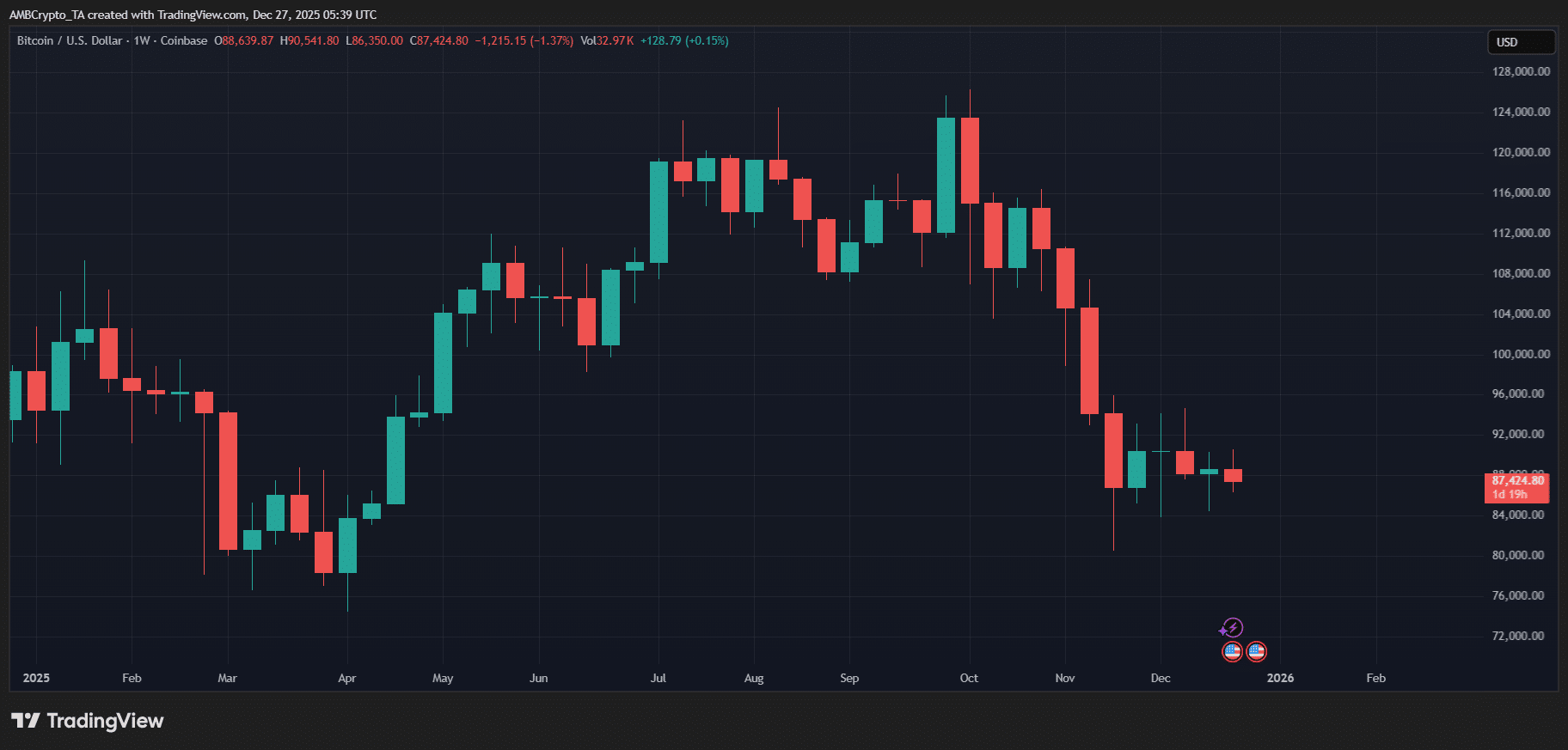

Bitcoinはその信頼性が高まってきているにもかかわらず、依然として価格変動が大きすぎます。2025年だけでも、約12万ドルから8万ドル付近まで下落しました。crypto用語ではこれを「サイクル」と呼びますが、年金の計算では大きな問題です。

cryptoマキシマリストたちは、これが例外ではないことを知っています。過去にも同様の下落が見られました。

出典: TradingView

ただし、不安の原因は価格だけではありません。

規制は依然として不均一で、しばしば政治的なものであり、裁判所の判決や政権交代によって変化します。カストディは改善されていますが、業界は過去の出来事をまだ忘れていません。取引所の破綻、出金停止、クリエイティブな会計手法など、記憶に新しい問題が残っていますし、ルールブックさえもまだ作成途上です。

そして、受託者責任の問題もあります。年金運用者は永久的な損失を避けるために雇われているのであり、それを説明するためではありません。この観点から見ると、cryptoは依然としてさまざまなテストに合格していません。

ビッグマネーとFOMOのパターン

歴史的に、最初は不便でボラティリティが高く、本気とは思えない資産も、時が経つにつれて落ち着きを見せてきました。これは通常、忍耐強い大規模な資本が「もう傍観するのはやめよう」と決断したときに起こります。

最初は株式でした。20世紀初頭の株式市場は流動性が低く、混沌としており、規制もほとんどありませんでした。その後、監督体制の変革によりすべてが変わりました。年金、保険会社、ミューチュアルファンドが規模と長期的視点、そして無駄のない姿勢で参入しました。開示基準が確立され、監査も当たり前になりました。

やがて、市場は秩序を取り戻しました。

cryptoの可能性について尋ねられた際、SupersetのCEO兼共同創業者であるNeil Stanton氏はAMBCryptoにこう語りました。

「ステーブルコイン、MMF、RWA、そして資産の一般的なトークン化によって、機関投資家レベルのリスク管理がcrypto市場に導入されるでしょう。」

ただし、彼はそれが問題のないものではないと指摘しています。

「本当のリスクは、機関投資家基準の不在です。BlackRockはそのリスクを最初に完全に理解した企業の一つです。」

Stanton氏は、BlackRockがリスクプロファイルを変えられると確信した時、「機関投資家向け商品を作る自信が得られた」と述べました。これによって機関投資家は取引所の操作を阻止し、資産が本来の市場を反映するようになりました。

「そうしたリスクを軽減したことで、彼らは史上最速で成長するETFを売り出すことができました。機関投資家のベストプラクティスが採用されることで、市場は成熟していきます。」

CFA Instituteはその傾向に数値を当てはめています。機関投資家保有率が高まるほど、ガバナンスは向上し、長期的に安定性が増す傾向にあります。

金融における秩序は…実のところ、伝染性があるのです。

不動産も刷新されました。機関投資家資本流入前は、不動産投資は地域性が強く、流動性が低く、時には不透明でした。その後、REIT(今や約2兆ドル規模のグローバル市場)が登場し、現物や賃料を私たちが受け入れやすい形に変換しました。地方債も同様の道をたどりました。

信頼性より先に資本が流れ込みました。cryptoは良くも悪くも、単にそのサイクルの中で早い段階にいるだけかもしれません。

「退屈」な資金が市場を変える

すぐに正解を求めないタイプの資金があります。年金資金は時間を味方に現れ、その存在が場を変えます。焦らないお金は市場を落ち着かせ、レバレッジは賢く見えなくなります。残るのは、地道な運用だけです。

流動性も変わります。年金のバランスシートは、ストレス下で消える安価な資金に依存していません。動く場合もゆっくりです。cryptoの場合、不安定さは残るものの、極端さは和らぎます。

たとえ年金基金がcryptoに参加したとしても、慎重に行動するでしょう。1〜2%のcrypto配分であっても、資産、戦略、リスクバケットに分散されます。これにより、激しい資金流入・流出サイクルによる混乱が緩和されます。

そして、監査、カストディ、リスクフレームワークなど、成熟した市場から持ち込まれる習慣や期待があります。やがてこれらが標準となり、標準がインセンティブを再編成します。

規制は必ず資金の流れに従う…

…そしてcryptoは今まさにそれを経験しつつあります。インフラと規模を通じて。

出典: downing.house.gov

米国では、ETFや退職金制度の枠組みを見ると、それが明らかになります。

トランプ大統領の再選以来、ワシントンはデジタル資産に対してより寛容な姿勢を取るようになりました。これには、退職年金プラン内でcryptoなどのオルタナティブ資産へのアクセス拡大を目指した大統領令も含まれています。

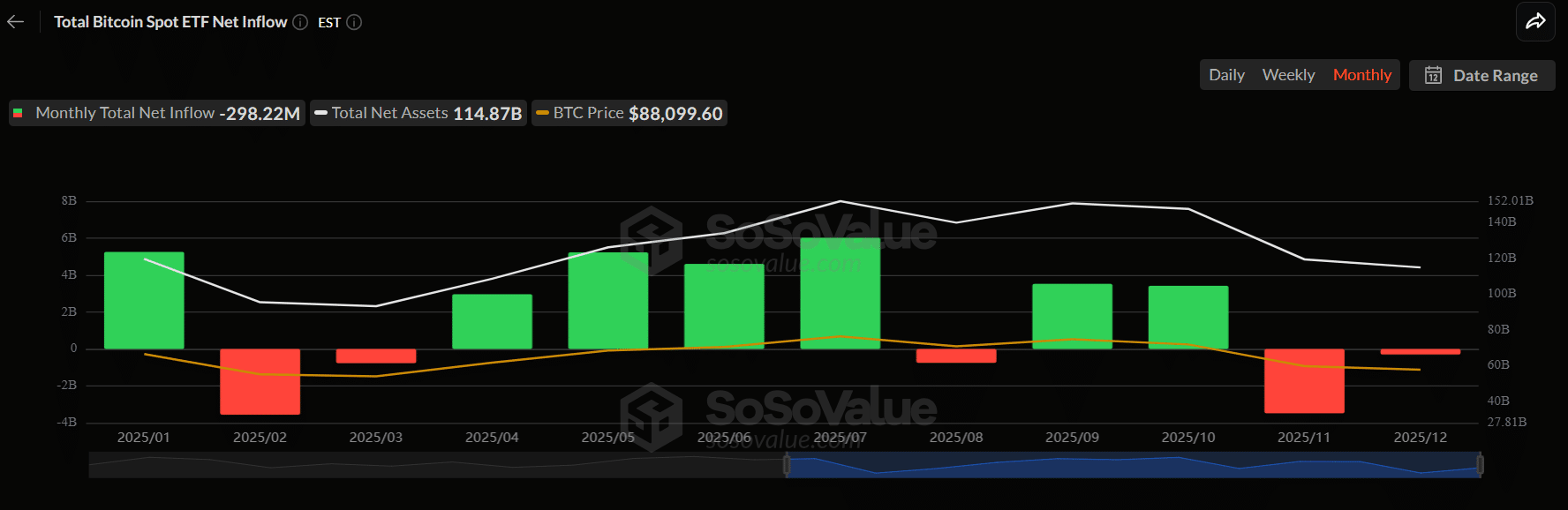

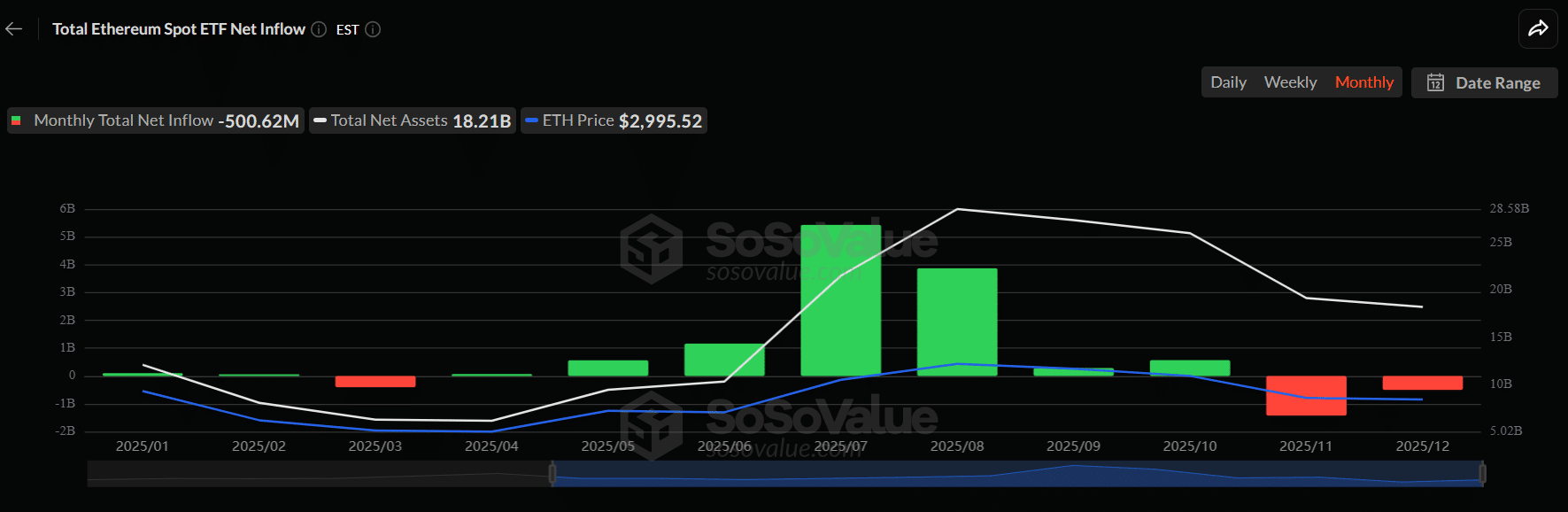

出典: SoSoValue

その結果、規制下でのエクスポージャーが急増しました。Bitcoin [BTC]およびEthereumのETFは、執筆時点で約300億ドルの純流入を記録しており、BlackRockのiShares Bitcoin Trustなどのプロダクトが主導しています。

出典: SoSoValue

これらはどれも周辺的な金融商品ではありません。これは、ETFが規制を引き連れてくるため重要です。裁判の判決、SECの承認、カストディ規則、開示基準…これらはcryptoが丁寧にお願いしたからではなく、必要だから導入されたのです。

業界団体も明確に主張しています。需要は強く、規制環境もそれに合わせて進化しています。年金システム、政府系ファンド、退職金プランが(慎重にでも)関与すれば、cryptoはシステム的に重要な存在となり、曖昧さを許されなくなります。