米ドルが短期間で急落し、金価格が急騰、不完全なインフレ報告書が年末の金融市場に衝撃を与えました。

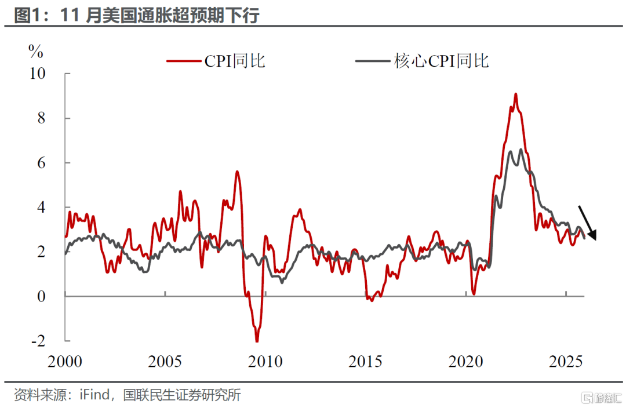

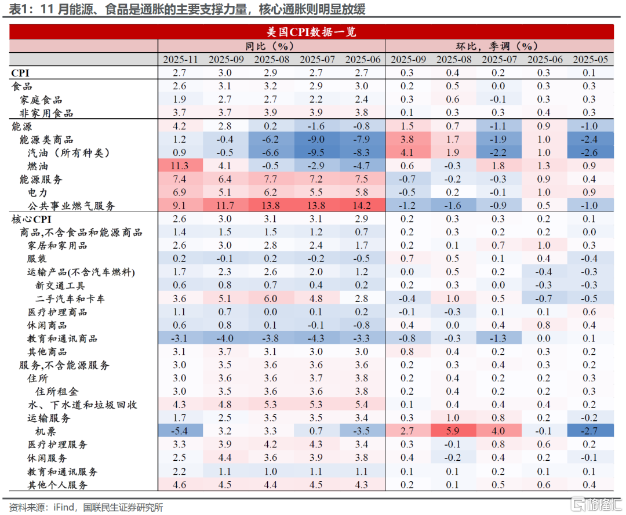

東八区時間12月18日夜、米国労働統計局が発表したデータによると、米国11月の未調整CPI年率は2.7%となり、市場予想の3.1%を大きく下回りました。同様に意外だったのは、未調整コアCPI年率が2.6%にとどまり、予想の3%を下回っただけでなく、2021年3月以来の最低水準を記録したことです。

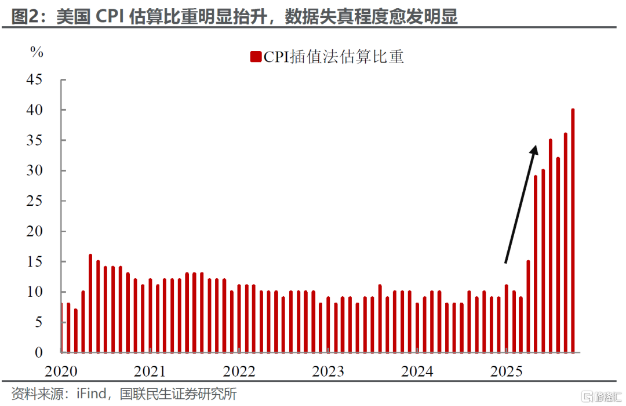

このインフレ報告書は、政府の以前のシャットダウンの影響で10月のデータが欠落しており、アナリストから「ノイズが多い」と評されています。市場はすぐに反応し、ドルインデックスは短期間で22ポイント下落、スポットゴールドは短期間で16ドル上昇しました。

一、データのサプライズ

● 米国11月のインフレデータは市場を驚かせました。総合CPIの前年比増加率はわずか2.7%、コアCPIの前年比増加率は2.6%で、いずれも市場の主流予想を大きく下回りました。

● この報告書の特異性は、その統計的背景にあります。米国政府が10月にシャットダウンしたため、労働統計局は当月のCPI報告を中止し、11月のデータ計算時に10月のCPI変動をゼロと仮定しました。

● 投資機関UBSは、この統計処理が最終報告書に約27ベーシスポイントの下方バイアスをもたらす可能性があると指摘しています。この要因を除けば、実際のインフレデータは市場予想の3.0%に近い可能性があります。したがって、データ自体に明らかな統計的「ノイズ」が存在します。

● それでも、構造的に見るとインフレ鈍化の兆候は確かに存在します。コアサービスインフレが全体のコアインフレ低下の主導要因となり、住宅インフレは前年比で前回の3.6%から大幅に3.0%に低下しました。

二、市場の反応

● データ発表後、金融市場は迅速に反応しました。米株先物は全面高となり、ナスダック100指数先物は1%以上上昇しました。同時に、米国債価格が上昇し、利回りは下落しました。

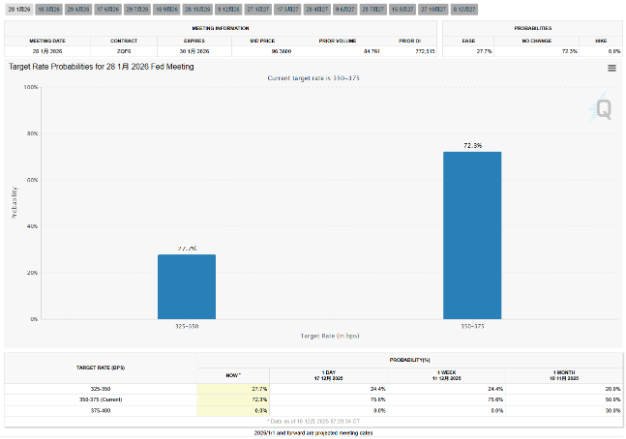

● 金利先物市場では、FRBの政策転換への期待が明らかに高まりました。データによると、市場はFRBが来年1月に利下げする可能性を26.6%から28.8%に引き上げました。また、市場は2026年末までに政策金利がさらに3ベーシスポイント緩和され、来年のFRBの緩和幅は約62ベーシスポイントと予想しています。

● ドルは即座に弱含み、ドルインデックスは短期間で22ポイント下落し、最低で98.20となりました。一方、非米通貨は全般的に上昇し、ユーロ/ドルは約30ポイント上昇、ドル/円は短期間で約40ポイント下落しました。

● Annex Wealth Managementのチーフエコノミックストラテジスト、ブライアン・ジェイコブソン氏は「一部の人はこのインフレ鈍化報告を『いつも以上に信頼できない』として無視するかもしれないが、無視するリスクは自ら負うことになる」と述べています。

三、FRB内部の意見対立

この異例のインフレ報告を受け、FRB内部ではタカ派とハト派の間で新たな論争が始まる可能性があります。低水準のCPIデータは、ハト派にとってより強力な論拠となるのは間違いありません。

● 実際、最近のFRB会合では内部の意見対立がすでに表面化しています。12月の金利決定は9票賛成、3票反対で25ベーシスポイントの利下げが決定されました。これは6年ぶりに3票の反対票が出たことになります。

カンザスシティ連邦準備銀行のシュミット総裁とシカゴ連邦準備銀行のグールズビー総裁は利下げに反対し、金利据え置きを主張しましたが、FRB理事のミラン氏はより大幅な利下げを支持しました。

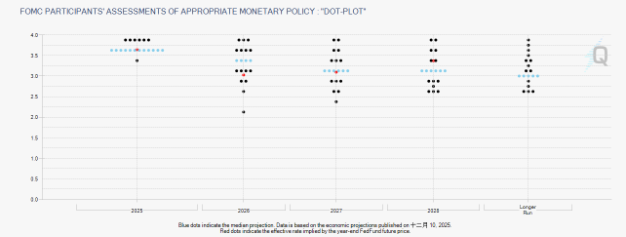

● このような意見の相違は、FRBの最新ドットチャートにも反映されています。ドットチャートによると、FRB当局者の2026年の金利予想中央値は3.4%、2027年は3.1%で、9月の予想と一致しており、今後2年間でそれぞれ25ベーシスポイントの利下げがあることを意味します。

● しかし、ドットチャート以外では、FRB当局者の個人的な見解には大きな違いがあります。アトランタ連邦準備銀行のボスティック総裁は、自身の2026年予想には利下げを一切織り込んでおらず、GDP成長率約2.5%の下で経済がより強く推移すると考え、政策は依然として制限的であるべきだと述べています。

四、ドットチャートの裏にある政策パス

● ドットチャートはFRB当局者による将来の金利パスの集団予想を示していますが、その背後には複雑な政策判断と経済的考慮が隠されています。現在の3.50%-3.75%の金利レンジは、FRBが3回連続で利下げした結果です。

● BlackRockの分析によれば、FRBの最も可能性の高い政策パスは、2026年に金利を現在の水準から3%近くまで引き下げることです。この予想は、ドットチャートが示す2026年金利中央値3.4%とは若干異なり、市場予想と公式ガイダンスの間にギャップがあることを示しています。

● FRBの政策フレームワークの進化も注目に値します。2025年第4四半期、FRBは約3年間続いた量的引き締め(QT)を正式に終了し、2026年1月から「リザーブマネジメント購入(RMP)」と呼ばれる新たなメカニズムが始まります。

● FRBはRMPを金融システムの流動性を確保する「技術的オペレーション」と定義していますが、市場はこれを「隠れた緩和」または「準量的緩和」と解釈する傾向があります。このメカニズムの転換は、将来の金利パスに影響を与える重要な変数となる可能性があります。

五、利下げのハードルと経済観察

● インフレデータの予想外の鈍化により、FRBのさらなる利下げのハードルが市場の注目点となっています。FRBは12月の声明で、利下げのハードルが明らかに高くなったこと、今後の利下げの「幅とタイミング」は経済見通しの変化に依存すると表明しました。

● 労働市場の動向が重要な決定変数となります。11月のインフレデータが予想以上に鈍化したものの、同時に発表された新規失業保険申請件数は22.4万人で、予想の22.5万人を下回り、前週の急増傾向を反転させ、12月の労働市場が安定していることを示しています。

● 招商銀行インターナショナル証券の分析によると、米国の雇用市場はやや弱含みですが、まだ大きく悪化していません。新規・継続失業保険申請件数はいずれも低水準で、10月からやや改善しています。

● 同機関は、2026年前半には原油価格の低下や家賃・賃金の伸び鈍化によりインフレがさらに低下し、FRBは6月に一度利下げを行う可能性があると予測しています。しかし後半にはインフレが反発し、FRBは金利を据え置く可能性があります。

六、ウォール街の多様な予測

● 2026年の金利パスについて、ウォール街の分析はかつてないほど分かれています。ICBCインターナショナルは、FRBが2026年に累計50-75ベーシスポイントの利下げを行い、金利を3%前後の「中立」水準に戻すと予想しています。

● 一方、JPMorganは慎重ながら楽観的な姿勢を示し、米国経済の強靭さ、特に非住宅固定投資の好調が経済成長を支えると考えています。そのため、利下げ幅はより限定的で、政策金利は2026年前半に3%-3.25%のレンジに達した後、安定すると予想しています。

● ING(オランダ国際グループ)は、2つの極端なシナリオを描いています:

一つは経済のファンダメンタルズが実質的に悪化し、FRBがリセッションリスクに対応するために果断に緩和するシナリオで、この場合10年米国債利回りは大幅に3%前後まで低下する可能性があります。

もう一つはFRBが政治的圧力や情勢判断ミスにより、経済が明確に減速していない段階で早期かつ過度に金融緩和を行うシナリオで、これはFRBの信頼性を大きく損ない、市場にインフレ制御不能への深刻な懸念を引き起こし、逆に10年米国債利回りが急騰し、5%の高水準に挑戦する可能性もあります。

七、今後の展望と投資への示唆

● 今後を展望すると、FRBのリーダーシップ交代が金融政策に新たな不確実性をもたらす可能性があります。FRB議長パウエルの任期は2026年5月に終了し、新議長の就任がFRBの政策方向やコミュニケーション方法に影響を与える可能性があります。

● Guolian Minsheng Securitiesの分析によると、11月のCPIはFRBが来年1月に利下げを見送る決定を変えることは難しいものの、FRB内部のハト派の声を確実に増やすでしょう。12月のデータが現在の低速上昇傾向を維持すれば、FRBは来年の利下げパスを再検討する可能性があります。

● 投資家にとって、BlackRockは現在のマクロ環境下でいくつかの固定収益投資戦略を検討することを推奨しています:現金を0-3ヶ月物米国債や多様な短期債券に投入する、中期デュレーション債券の配分を増やす、債券ラダーを構築して利回りをロックインする、高利回り債券や新興国債券などでより高いリターンを追求する、などです。

● WisdomTree固定収益戦略責任者ケビン・フラナガン氏は、FRB内部は「分裂した家」となっており、さらなる緩和のハードルは非常に高いと指摘しています。インフレが目標を約1ポイント上回っている状況下では、労働市場が顕著に鈍化しない限り、FRBが連続利下げを決定するのは難しいと強調しています。

データ発表後にドルインデックスが短期間で下落し、金価格が急騰した際、トレーダーたちは2026年の金利パスを再評価しています。このインフレ報告書には統計的な欠陥があるものの、市場に一筋の希望をもたらしました。

これが統計上の異常変動であれ、真のインフレ鈍化であれ、FRBの次の行動は今後数ヶ月の経済データに左右されます。ドットチャート上では緩やかな利下げパスに見えますが、経済現実と市場予想の二重の挑戦に直面しています。