I fondi pensione sono fatti per essere noiosi. Non è un difetto, è proprio questo il punto. Si muovono lentamente come i loro beneficiari, evitano le sorprese e fanno sembrare il futuro gestibile.

D’altro canto, il crypto è stato creato per l’esatto opposto. Per questo motivo, viene spesso considerato troppo immaturo per i fondi pensione.

Questa prospettiva presume che la stabilità venga prima della partecipazione. Ma cosa succede se fosse vero il contrario?

La posizione dei fondi pensione contro il crypto

I fondi pensione gestiscono calendari, più che denaro in astratto. Gli stipendi si fermano, le pensioni no. Asset che possono crollare a doppia cifra nel tempo di pronunciare “crypto!” sono difficili da conciliare con tale responsabilità.

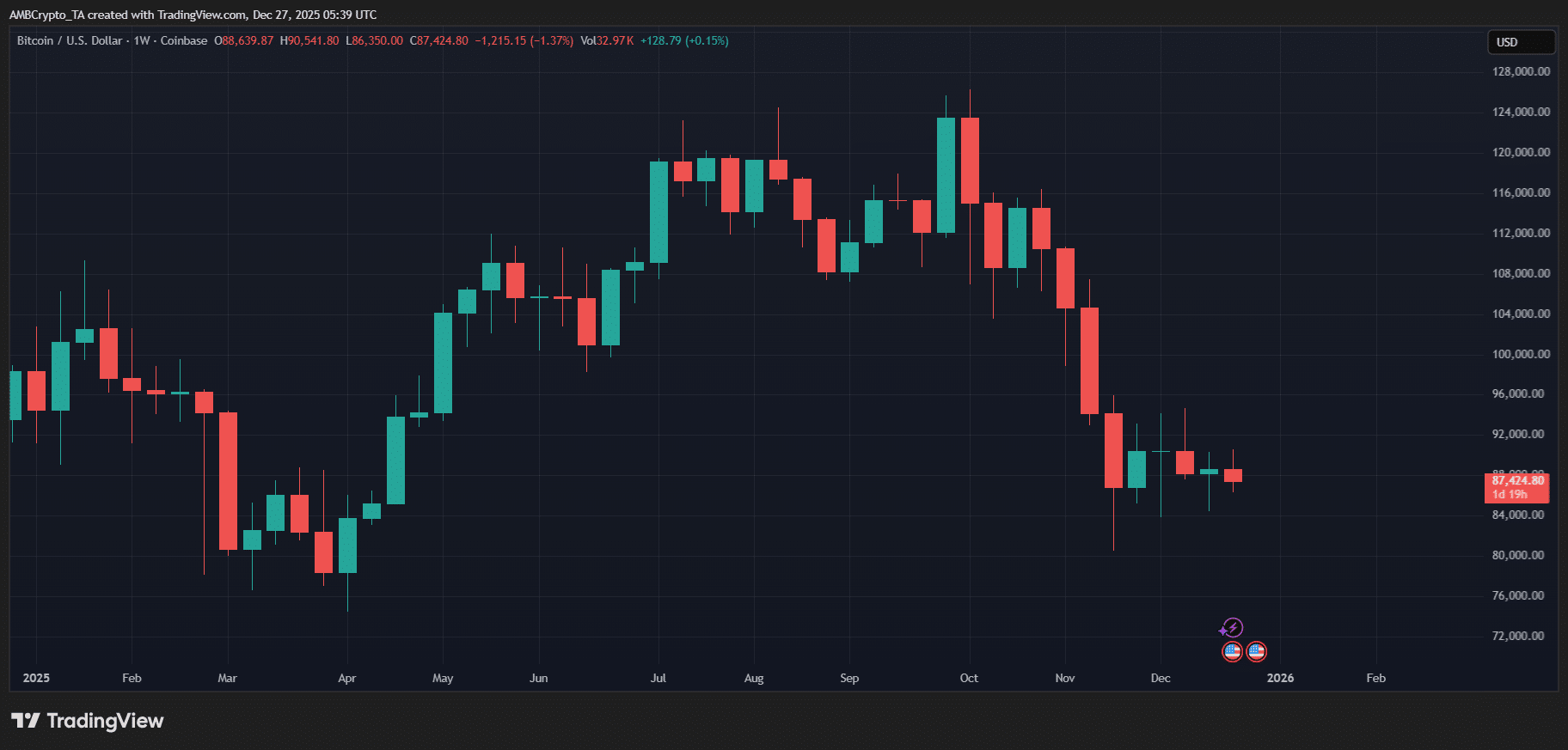

Bitcoin, nonostante la crescente legittimità, si muove ancora troppo. Nel solo 2025, è scivolato da quasi 120k a circa 80k. Questo è un calo abbastanza grande da essere definito “ciclo” in termini crypto. Tuttavia, questo è un grosso problema nei calcoli pensionistici.

I massimalisti crypto sanno che non si tratta di un’eccezione isolata. In passato si sono visti crolli simili.

Fonte: TradingView

Il prezzo, però, è solo una parte del disagio.

La regolamentazione resta disomogenea e spesso politica, soggetta a cambiamenti con sentenze e amministrazioni. La custodia è migliorata, ma il settore non ha ancora dimenticato la propria storia. Fallimenti di exchange, prelievi bloccati e contabilità creativa sono ancora vivi nella memoria, e persino il regolamento è ancora in fase di scrittura.

E poi c’è il dovere fiduciario. I gestori pensionistici sono pagati per evitare perdite permanenti, non per spiegarle. Da questo punto di vista, il crypto non supera ancora vari test.

I grandi capitali e i loro pattern di FOMO

La storia ha un modo tutto suo di domare asset che nascono scomodi, volatili e apparentemente poco seri. Questo di solito accade quando grandi masse di capitale paziente decidono che è il momento di smettere di osservare.

Le azioni sono state le prime. All’inizio del Novecento, i mercati azionari erano sottili, caotici e poco regolamentati. Poi la supervisione cambiò tutto. I fondi pensione, le assicurazioni e i fondi comuni arrivarono con scala, orizzonti temporali lunghi e un atteggiamento pragmatico. Seguirono standard di trasparenza. Le revisioni divennero la norma.

I mercati, alla fine, si comportarono meglio.

Quando è stato chiesto delle possibilità per il crypto, Neil Stanton, CEO e co-fondatore di Superset, ha dichiarato ad AMBCrypto,

“Stablecoin, MMF, RWA e la tokenizzazione generale degli asset porteranno la gestione del rischio istituzionale nei mercati crypto.”

Tuttavia, ha sottolineato che non è privo di difetti.

“Il vero rischio è l’assenza di standard istituzionali. BlackRock è stata tra le prime a comprendere appieno tale rischio.”

Stanton ha osservato che una volta che BlackRock ha potuto modificare il profilo di rischio, ha avuto “la fiducia di creare un prodotto istituzionale.” In questo modo, l’istituzione ha aiutato gli exchange a fermare la manipolazione, facendo sì che l’asset riflettesse il vero mercato.

“Una volta mitigati questi rischi, hanno venduto un prodotto che è diventato l’ETF a crescita più rapida della storia. Le migliori pratiche istituzionali, una volta adottate, fanno maturare il mercato.”

Il CFA Institute ha poi quantificato questo pattern. Una maggiore proprietà istituzionale tende a portare, nel tempo, a una governance migliore e a una maggiore stabilità.

A quanto pare, l’ordine nella finanza è… contagioso.

L’immobiliare ha avuto la sua trasformazione. Prima del capitale istituzionale, investire nel mattone era locale, illiquido e talvolta opaco. Poi sono arrivati i REIT (oggi un mercato globale da circa 2 trilioni di dollari) pensati per trasformare mattoni e affitti in qualcosa di gestibile. Anche le obbligazioni municipali hanno seguito un percorso simile.

Il capitale è arrivato prima della credibilità. Il crypto, nel bene o nel male, potrebbe semplicemente essere agli inizi dello stesso ciclo.

Il denaro “noioso” fa cose interessanti

Esiste una particolare tipologia di denaro che non ha alcun interesse ad avere ragione in fretta. Il denaro pensionistico arriva con il tempo, e il tempo ha il potere di cambiare le cose. Il denaro che non ha fretta rende i mercati più tranquilli. La leva sembra meno furba. Resta il lavoro.

Cambia anche la liquidità. I bilanci pensionistici non dipendono da finanziamenti a basso costo che spariscono sotto stress. Si muovono lentamente, se si muovono. Con il crypto, l’instabilità resterà sempre, ma gli estremi si attenueranno.

Anche quando i fondi pensione partecipano, lo farebbero con cautela. Persino una allocazione crypto dell’1-2% sarebbe diversificata tra asset, strategie e profili di rischio. Questo distribuisce l’esposizione e riduce gli effetti esasperanti dei cicli violenti di afflussi-deflussi.

Ed ecco le aspettative. Revisioni. Custodia. Framework di rischio. Abitudini ereditate da mercati più maturi. Nel tempo, queste abitudini diventano standard e gli standard riorganizzano gli incentivi.

La regolamentazione segue SEMPRE il denaro…

…e il crypto sta iniziando a vederlo ora. Attraverso infrastrutture e scala.

Fonte: downing.house.gov

Negli Stati Uniti, questo è evidente se si guarda a ETF e quadri pensionistici.

Dalla rielezione del Presidente Trump, Washington si è spostata verso una posizione più permissiva sugli asset digitali. Questo include un ordine esecutivo volto a migliorare l’accesso al crypto e ad altre alternative all’interno dei piani pensionistici.

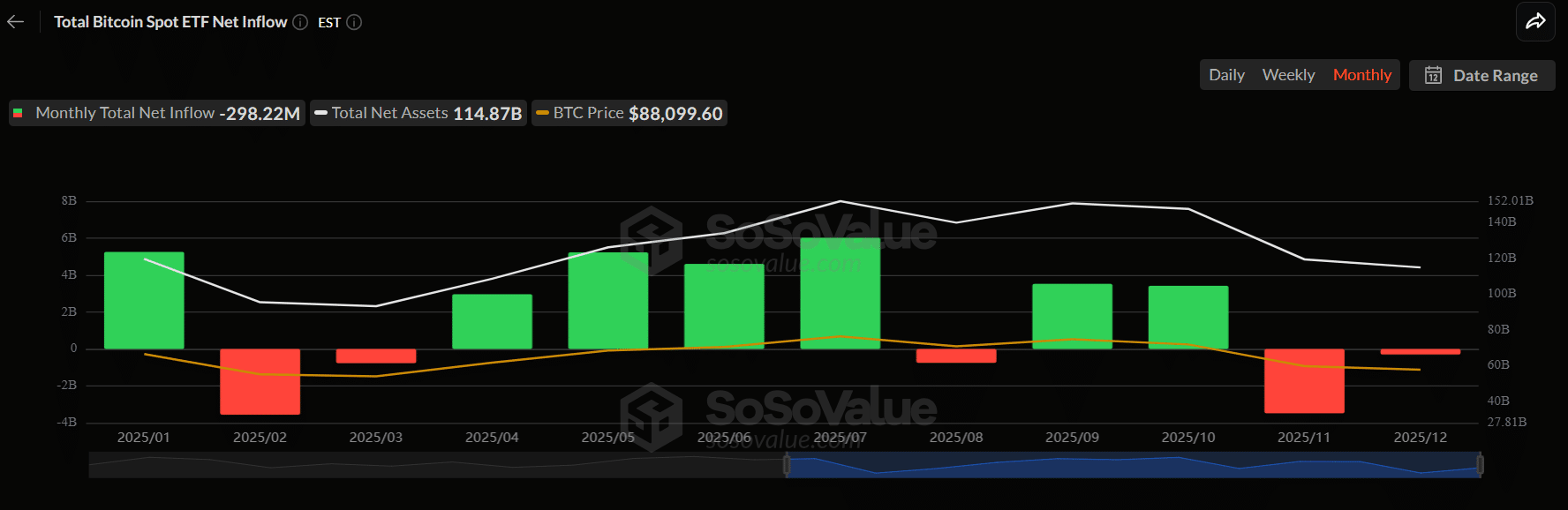

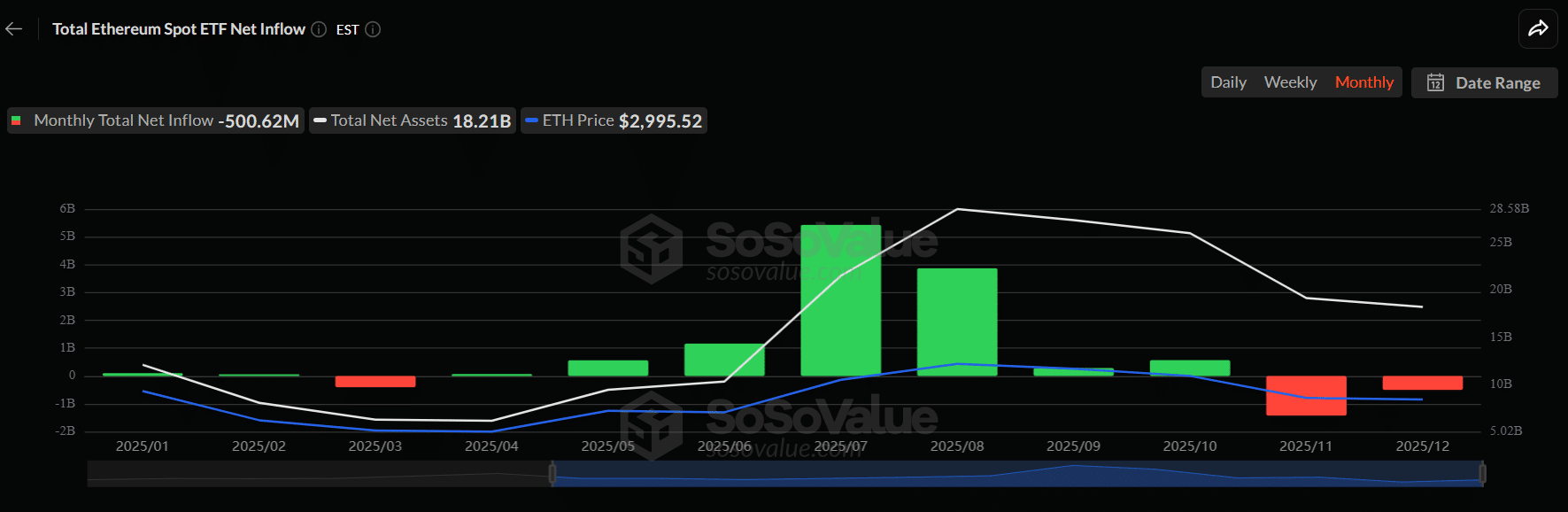

Fonte: SoSoValue

Il risultato è stato un’ondata di esposizione regolamentata. Gli ETF su Bitcoin [BTC] ed Ethereum hanno registrato circa 30 miliardi di dollari in afflussi netti YTD al momento della scrittura, guidati da prodotti come iShares Bitcoin Trust di BlackRock.

Fonte: SoSoValue

Ricorda, nessuno di questi è uno strumento marginale. Questo è importante perché gli ETF trascinano con sé la regolamentazione. Sentenze dei tribunali, approvazioni SEC, regole di custodia, standard di trasparenza… nulla di tutto ciò è arrivato perché il crypto lo ha chiesto gentilmente.

Anche i gruppi industriali sono stati espliciti. La domanda è forte, e l’ambiente regolamentare si sta adattando per rispondere. Una volta che sistemi pensionistici, fondi sovrani e piani di previdenza partecipano (anche cautamente), il crypto diventa troppo rilevante a livello sistemico per restare vago.