Bitcoin ha superato i 120.000 dollari a gennaio, Zcash ha registrato un aumento mensile del 241% in ottobre, mentre un attacco hacker ha fatto evaporare 300 miliardi di dollari dal mercato in un solo giorno. Nel 2025, il mercato delle criptovalute mette in scena una storia di ghiaccio e fuoco sulla stessa candela K.

Il 2025 è l’anno in cui il mondo delle criptovalute viene ufficialmente “integrato”. Il peso della regolamentazione si fa sentire, le istituzioni entrano in massa e le storie di mercato non riguardano più solo Bitcoin.

Dal Campidoglio degli Stati Uniti alla Securities and Futures Commission di Hong Kong, dal consiglio di amministrazione di BlackRock alle anonime organizzazioni autonome decentralizzate, ogni decisione sta rimodellando questa giungla digitale dal valore di migliaia di miliardi di dollari.

I. Nuovo scenario macro: tre forze riscrivono il DNA del mercato

Nel 2025, la logica di funzionamento di base del mercato delle criptovalute è stata completamente riscritta. Il mercato, un tempo guidato dal sentimento dei piccoli investitori e dalle narrazioni su Twitter, è ora dominato da tre forze più potenti: volontà regolatoria statale, percorso del capitale tradizionale e narrazione tecnologica sostenibile.

● Il cambiamento di posizione del governo Trump è la variabile macro più cruciale dell’anno.

1. Dalla rapida grazia ai personaggi chiave del settore subito dopo l’insediamento a gennaio, fino alla firma della storica “GENIUS Act” a luglio, gli Stati Uniti hanno completato in un anno una svolta da una resistenza ambigua a una costruzione attiva di un quadro regolatorio.

2. Non si tratta di un caso isolato: l’entrata in vigore del regolamento MiCA dell’UE e l’attuazione della “Stablecoin Ordinance” di Hong Kong delineano insieme un quadro chiaro in cui le principali economie mondiali integrano gli asset crittografici nei sistemi di regolamentazione finanziaria mainstream.

● Nel frattempo, il modo in cui il capitale entra nel mercato è cambiato radicalmente.

1. Gli ETF spot su Bitcoin ed Ethereum non sono più una novità, ma sono diventati strumenti standard di allocazione come azioni e obbligazioni.

2. Solo l’ETF su Bitcoin di BlackRock ha registrato, nel quarto trimestre, afflussi netti settimanali superiori a 1 miliardo di dollari più volte.

3. La natura istituzionale del capitale fa sì che la volatilità del mercato sia ora strettamente legata a indicatori macro come le decisioni sui tassi della Federal Reserve e i rendimenti dei titoli di Stato, piuttosto che essere semplicemente influenzata dai tweet di Musk.

● La narrazione tecnologica ha subito una purificazione dalla bolla speculativa.

1. La mania delle “meme coin zoo” che dominava lo scorso anno si è rapidamente spenta, sostituita da una reale integrazione tra AI e blockchain, la tokenizzazione degli asset del mondo reale (RWA) e discussioni serie sulle infrastrutture di privacy computing.

2. I capitali stanno votando con i piedi, passando dalla pura speculazione alla ricerca di protocolli in grado di generare flussi di cassa reali o risolvere problemi concreti.

II. Punto di svolta regolatorio: dalla zona grigia alla giungla delle regole

Se nel 2024 il mercato si chiedeva ancora quando sarebbe calata la scure della regolamentazione, nel 2025 questa è già scesa, scolpendo un nuovo insieme di regole del gioco. La firma della “GENIUS Act” negli Stati Uniti rappresenta un momento spartiacque nella storia della regolamentazione globale delle criptovalute.

● L’essenza di questa legge è “integrazione” e “incorporazione”. Essa stabilisce un quadro federale per l’emissione e la regolamentazione delle stablecoin in dollari, imponendo una riserva di asset liquidi di alta qualità al 100% e audit trasparenti.

L’intento profondo è evidente: nell’era delle valute digitali, prolungare e rafforzare l’egemonia globale del dollaro tramite stablecoin emesse dal settore privato e completamente regolamentate. Da un giorno all’altro, stablecoin conformi come USDC sono passate dall’essere uno strumento finanziario a un’estensione della strategia nazionale.

● L’effetto “doppio taglio” della regolamentazione è estremamente evidente. Da un lato, elimina la maggiore incertezza del mercato, spianando la strada alla conformità dei capitali tradizionali da trilioni di dollari. Dall’altro, l’alta barriera delle regole sancisce di fatto la fine dell’era della “crescita selvaggia”.

I protocolli di privacy che non soddisfano i requisiti KYC/AML (Know Your Customer/Anti Money Laundering) e i progetti di stablecoin algoritmiche che non possono garantire audit delle riserve sono stati chiaramente esclusi dal sistema finanziario mainstream, rischiando persino la sopravvivenza.

● A livello globale si è formato un nuovo assetto regolatorio guidato dagli Stati Uniti, normato dall’UE e con l’Asia in competizione. Questo assetto non è monolitico, ma offre spazio per l’arbitraggio regolatorio. Alcuni progetti hanno iniziato a trasferire la sede in giurisdizioni più favorevoli, mentre i giganti multinazionali devono imparare a muoversi nella complessa “giungla delle regole”.

III. Rivoluzione del capitale: come Wall Street fa incetta di Bitcoin

Lo scenario di mercato più spettacolare del 2025 non è il rally di una altcoin, ma come il capitale tradizionale, attraverso nuovi canali, “divora” Bitcoin in modo sistematico e meccanico. La storia dell’ingresso istituzionale, iniziata come preludio nel 2024, è diventata la melodia dominante nel 2025.

● Gli ETF spot sono il canale di alimentazione di questa rivoluzione. Risolvono perfettamente i problemi di custodia, conformità e fiscalità per le istituzioni tradizionali, rendendo l’acquisto di Bitcoin semplice quanto quello di azioni Apple.

I dati sui flussi di capitale rivelano un ciclo auto-rinforzante: l’aumento del prezzo di Bitcoin attira flussi negli ETF, i massicci acquisti spingono ulteriormente i prezzi e rafforzano il trend rialzista, attirando ancora più capitali. Il marchio di giganti come BlackRock e Fidelity apre le porte anche ai capitali più conservatori come fondi pensione e fondazioni.

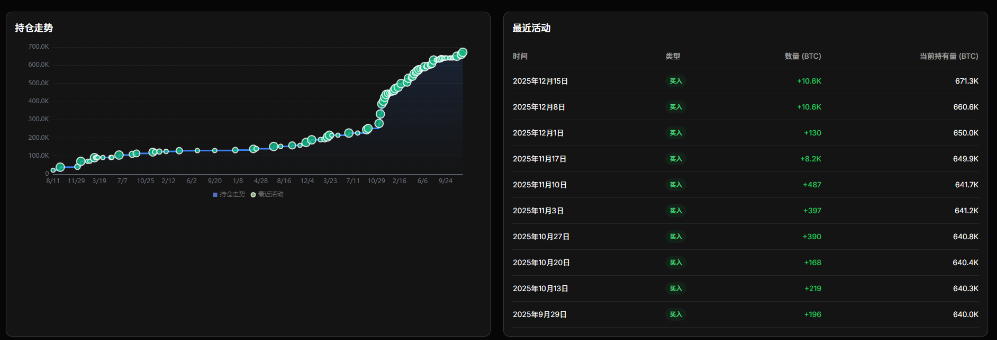

● Un’altra rivoluzione silenziosa avviene nei bilanci aziendali. Strategy ha aumentato le sue riserve di Bitcoin da circa 446.000 a inizio anno a 671.000 a fine anno, e la correlazione tra il prezzo delle sue azioni e quello di Bitcoin supera ormai quella con il suo core business.

Questa “corsa all’accumulo aziendale” si è diffusa dalle società quotate alle aziende tecnologiche private, creando un nuovo paradigma finanziario in cui Bitcoin è considerato una “riserva strategica anti-inflazione”.

● Il cambiamento del capitale ha profondamente modificato il comportamento di mercato. La volatilità dei tassi di finanziamento dei perpetual futures si è attenuata, poiché la forte domanda spot ha indebolito il dominio dei derivati.

Gli indirizzi delle “balene” si stanno spostando dagli investitori anonimi delle origini agli indirizzi di custodia degli ETF istituzionali. Il mercato, diventando più “noioso”, è anche più resiliente.

IV. Rotazione dei settori: alla ricerca del nuovo Graal tra privacy e AI

● Quando la narrazione mainstream viene “presa in carico” da istituzioni e regolatori, l’istinto speculativo e la capacità innovativa del mercato cercano sbocchi nei settori di nicchia. La rotazione dei settori nel 2025 mostra forti caratteristiche di event-driven e re-rating di valore, con privacy e AI come stelle gemelle più brillanti.

● Il ritorno del settore privacy è la svolta più drammatica dell’anno. Zcash (ZEC), dopo un lungo periodo di anonimato, è diventato una star del mercato, con un aumento mensile superiore al 200%. Il catalizzatore diretto è stata la causa intentata dal governo USA contro il “Principe Group” e il piano di confisca di una grande quantità di Bitcoin in ottobre.

Questo evento, come un fulmine, ha illuminato il “difetto” della totale trasparenza dei ledger di Bitcoin ed Ethereum. Da un giorno all’altro, la privacy finanziaria è passata da una richiesta filosofica dei libertari a una paura reale e una necessità rigida per utenti ad alto patrimonio e istituzioni. Il mercato si è improvvisamente reso conto che, nell’era della regolamentazione totale e del monitoraggio on-chain, i protocolli che offrono soluzioni di privacy conformi come la “disclosure selettiva” potrebbero avere un valore a lungo termine raro.

● L’integrazione tra AI e blockchain è passata dal concetto alla competizione infrastrutturale. Il focus della speculazione si è spostato dai “token con concetto AI” alle “infrastrutture decentralizzate necessarie per il funzionamento dell’AI”.

Protocolli di potenza di calcolo e machine learning decentralizzati come Bittensor (TAO) e reti di rendering decentralizzate come Render Network (RNDR) sono stati rivalutati per aver risolto colli di bottiglia reali nello sviluppo dell’AI. Il mercato cerca ora quei progetti blockchain che non si limitano a cavalcare la moda, ma che possono catturare una domanda reale nella catena del valore dell’AI.

● Nel frattempo, la differenziazione interna tra DeFi tradizionale e public chain si è accentuata. Solana, grazie a costi inferiori e a un ecosistema di sviluppatori più attivo, continua a sottrarre quote di mercato a Ethereum. Le nuove blockchain modulari e le soluzioni Layer2 si contendono il titolo di “prossimo Ethereum”, in una competizione estremamente feroce.

V. Analisi di mercato: mappa della divergenza e festa finale

L’andamento dei prezzi nel 2025 non è un bull market generalizzato, ma un ukiyo-e composto da divergenze estreme. I seguenti dati chiave rivelano come il destino delle diverse categorie di asset sia radicalmente diverso:

● Bitcoin ed Ethereum hanno vissuto un “bull market istituzionale” stabile. I loro grafici K sono sempre più correlati al Nasdaq e ai rendimenti dei Treasury USA, con una volatilità ai minimi da anni. Questo segna il loro passaggio da asset speculativi ad alto rischio ad asset di allocazione nei portafogli istituzionali, con una logica di prezzo sempre più simile a quella delle azioni tecnologiche tradizionali.

● Al contrario, Zcash e alcune small cap AI hanno vissuto una “frenesia speculativa” estrema. Il rally di ZEC incarna perfettamente la vecchia regola del mercato cripto: “compra sulle aspettative, vendi sui fatti”. Il prezzo ha raggiunto il picco tra panico per la privacy e chiamate dei KOL, ma l’utilizzo reale delle sue funzioni di privacy non è aumentato proporzionalmente, evidenziando un enorme rischio di bolla dovuto alla disconnessione tra prezzo e fondamentali. Questi rally estremi di settore alla fine del bull market sono spesso chiamati “carro dell’apocalisse” dai veterani, segnalando che la festa potrebbe essere agli sgoccioli.

● Le stablecoin sono i “vincitori” speciali di questo gioco. Il loro valore non sta nell’apprezzamento del prezzo, ma nella scala e nel dominio dell’ecosistema. Stablecoin conformi come USDC, grazie al supporto regolatorio, sono diventate il ponte assoluto tra il dollaro tradizionale e il mondo on-chain, con volumi di regolamento annui di decine di trilioni di dollari, definendo l’unità di conto dell’intera DeFi.

VI. Cigni neri e test di immunità del mercato

Anche nel contesto di una crescente istituzionalizzazione e conformità, la vulnerabilità intrinseca del mercato cripto è stata sottoposta a diversi stress test brutali nel 2025. Questi eventi “cigno nero” sono come terremoti che mettono alla prova la “resistenza sismica” di questo nuovo sistema finanziario.

● L’attacco hacker a Bybit di febbraio è stato il primo disastro dell’anno. Con perdite fino a 1,46 miliardi di dollari, non solo ha causato un crollo dei prezzi, ma ha anche scosso la fiducia nell’assoluta sicurezza delle principali piattaforme di trading. Dopo l’evento, gli exchange hanno iniziato a pubblicare la frequenza degli audit delle “prove di riserva” e le regole di gestione dei cold wallet, mentre i settori assicurativo e di custodia hanno visto un’esplosione della domanda.

● La “tempesta perfetta” di ottobre è stata ancora più complessa. Lo shutdown del governo USA iniziato il 1° ottobre ha creato incertezza macro prolungata. Successivamente, la causa del Dipartimento di Giustizia contro il “Principe Group” e la richiesta di confisca di 127.000 Bitcoin hanno scatenato il terrore di una “vendita di massa da parte del governo”. Il 11 ottobre, molteplici fattori negativi hanno portato a liquidazioni per 19 miliardi di dollari in un solo giorno. Questo crollo ha eliminato molte posizioni ad alta leva, come una brutale “chemioterapia di mercato”, eliminando le cellule malsane e rendendo più solida la base per la successiva ripresa.

● La grazia concessa da Trump a CZ, fondatore di Binance, a fine ottobre ha rappresentato una profonda intersezione tra politica e finanza. La grazia è stata vista come un segnale di maggiore tolleranza regolatoria, ma le complesse relazioni politico-economiche sottostanti hanno fatto capire agli operatori che, in questo settore emergente, il rischio politico può manifestarsi in modo più personale e imprevedibile.

L’impronta del “presidente delle criptovalute” è ormai profondamente impressa a Washington, la voce “posizioni in Bitcoin” è diventata una voce di routine nei report ETF di BlackRock, mentre i detentori di Zcash discutono ancora se la privacy sia un diritto fondamentale o uno scudo per il crimine.

Alla fine della storia del 2025, il vecchio regolamento è stato strappato, ma il nuovo ordine non è ancora completamente stabile. L’unica certezza è che le criptovalute non sono più un esperimento marginale della rete, ma sono ormai un capitolo centrale e ineludibile nella narrazione globale di potere, capitale e tecnologia.