Il fondatore di Bridgewater: enormi pericoli derivanti da una grande bolla e da un'enorme disparità di ricchezza

Il bilancio patrimoniale delle famiglie americane mostra una ricchezza totale di circa 150 mila miliardi di dollari, ma di questi, il contante o i depositi ammontano a meno di 5 mila miliardi di dollari.

Scritto da: Ray Dalio

Traduzione: Block unicorn

Sebbene io sia ancora un investitore attivo e appassionato di investimenti, in questa fase della mia vita sono anche un insegnante, impegnato a trasmettere agli altri ciò che ho imparato sul funzionamento della realtà e i principi che mi hanno aiutato ad affrontarla. Poiché mi occupo di investimenti macro globali da oltre 50 anni e ho tratto molte lezioni dalla storia, ciò che insegno è naturalmente strettamente correlato a queste esperienze.

Questo articolo tratterà i seguenti argomenti:

- La differenza più importante tra ricchezza e denaro, e

- Come questa differenza guida le bolle e i crolli, e

- Come questa dinamica, in presenza di grandi disparità di ricchezza, può far scoppiare la bolla e portare a crolli distruttivi non solo a livello finanziario, ma anche sociale e politico.

Comprendere la differenza tra ricchezza e denaro e la loro relazione è molto importante, soprattutto per capire: 1) come si creano le bolle quando la ricchezza finanziaria diventa molto grande rispetto alla quantità di denaro; 2) come le bolle scoppiano quando la necessità di denaro porta alla vendita di ricchezza per ottenere denaro.

Questo concetto molto basilare e facile da comprendere sul funzionamento delle cose non è ampiamente compreso, ma mi ha aiutato molto nella mia carriera di investitore.

I principi principali da apprendere sono:

- La ricchezza finanziaria può essere creata molto facilmente, ma ciò non rappresenta il suo valore reale;

- Solo quando la ricchezza finanziaria viene convertita in denaro spendibile, essa acquisisce valore;

- Convertire la ricchezza finanziaria in denaro spendibile richiede la sua vendita (o la riscossione dei suoi rendimenti), e questo spesso porta allo scoppio della bolla.

Per quanto riguarda l'affermazione "la ricchezza finanziaria può essere creata molto facilmente, ma ciò non rappresenta il suo valore reale", ad esempio, oggi se il fondatore di una startup vende una quota della società — supponiamo del valore di 50 milioni di dollari — e valuta la società a 1 miliardo di dollari, allora il venditore diventa miliardario. Questo perché la società è valutata a 1 miliardo di dollari, mentre in realtà la ricchezza effettiva della società è ben lontana da quella cifra. Allo stesso modo, se un acquirente di una società quotata compra una piccola quantità di azioni da un venditore a un certo prezzo, tutte le azioni vengono valutate a quel prezzo, quindi valutando tutte le azioni si determina la ricchezza totale posseduta dalla società. Ovviamente, il valore reale di queste società potrebbe non essere così alto come suggeriscono queste valutazioni, perché il valore degli asset dipende dal prezzo di vendita.

Per quanto riguarda il punto "la ricchezza finanziaria, a meno che non venga convertita in denaro, è essenzialmente priva di valore", ciò accade perché la ricchezza non può essere spesa, mentre il denaro sì.

Quando la ricchezza è molto grande rispetto alla quantità di denaro e chi possiede la ricchezza deve venderla per ottenere denaro, si applica il terzo principio: "Convertire la ricchezza finanziaria in denaro spendibile richiede la sua vendita (o la riscossione dei suoi rendimenti), e questo spesso porta allo scoppio della bolla".

Se comprendi questi concetti, puoi capire come si creano le bolle e come scoppiano, il che ti aiuterà a prevedere e affrontare bolle e crolli.

Inoltre, è importante notare che, sebbene sia il denaro che il credito possano essere utilizzati per acquistare beni, a) il denaro è il mezzo finale di regolamento delle transazioni, mentre il credito genera debito che deve essere rimborsato in futuro; b) il credito è facile da creare, mentre il denaro può essere creato solo dalla banca centrale. Si potrebbe pensare che per acquistare qualcosa sia necessario il denaro, ma questa idea non è del tutto corretta, perché si possono acquistare beni anche con il credito, che genera debiti da rimborsare. Le bolle di solito nascono proprio da questo.

Ora vediamo un esempio.

Sebbene nel corso della storia il funzionamento di tutte le bolle e dei crolli sia essenzialmente lo stesso, prenderò come esempio la bolla del 1927-1929 e il crollo del 1929-1933. Se pensi al funzionamento della bolla della fine degli anni Venti, al crollo del 1929-1933 e alla Grande Depressione dal punto di vista dei meccanismi, e alle misure adottate dal presidente Roosevelt nel marzo 1933 per alleviare il crollo, capirai come i principi che ho appena descritto entrano in gioco.

Quali fondi hanno alimentato il boom del mercato azionario e hanno infine creato la bolla? E da dove è nata la bolla? Il buon senso ci dice che se l'offerta di denaro è limitata e tutto deve essere acquistato con denaro, allora acquistare qualcosa significa sottrarre fondi da qualcos'altro. A causa delle vendite, il prezzo dei beni sottratti può scendere, mentre il prezzo dei beni acquistati può salire. Tuttavia, allora (ad esempio alla fine degli anni Venti) come oggi, ciò che alimentava il boom del mercato azionario non era il denaro, ma il credito. Il credito può essere creato senza denaro ed è utilizzato per acquistare azioni e altri asset che costituiscono la bolla. Il meccanismo allora (e anche il più classico) era: le persone creavano e prendevano in prestito credito per acquistare azioni, generando debito che doveva essere rimborsato. Quando i fondi necessari per rimborsare il debito superavano quelli generati dalle azioni, gli asset finanziari dovevano essere venduti, portando a una diminuzione dei prezzi. Il processo di formazione della bolla, a sua volta, portava allo scoppio della bolla.

I principi generali che guidano le dinamiche delle bolle e dei crolli sono:

Quando l'acquisto di asset finanziari è finanziato da una massiccia espansione del credito e la ricchezza totale aumenta notevolmente rispetto alla quantità di denaro (cioè la ricchezza supera di gran lunga il denaro), si crea una bolla; quando è necessario vendere la ricchezza per ottenere fondi, si innesca il crollo. Ad esempio, tra il 1929 e il 1933, le azioni e altri asset dovettero essere venduti per rimborsare i debiti contratti per acquistarli, e così la dinamica della bolla si invertì, trasformandosi in un crollo. Naturalmente, più si prendeva in prestito e si acquistavano azioni, meglio andavano le azioni e più le persone volevano comprare. Questi acquirenti potevano acquistare azioni senza vendere nulla, perché potevano comprare a credito. Con l'aumento degli acquisti a credito, il credito si restringeva, i tassi di interesse salivano, sia perché la domanda di prestiti era forte sia perché la Federal Reserve permetteva ai tassi di salire (cioè stringeva la politica monetaria). Quando i prestiti dovevano essere rimborsati, era necessario vendere azioni per raccogliere fondi e rimborsare i debiti, quindi i prezzi scendevano, si verificavano insolvenze, il valore delle garanzie diminuiva, l'offerta di credito si riduceva, la bolla si trasformava in un crollo auto-rinforzante e poi arrivava la depressione economica.

Queste dinamiche guidano le bolle e i crolli secondo principi generali:

Quando l'acquisto di asset finanziari è finanziato da una massiccia espansione del credito e la ricchezza totale aumenta notevolmente rispetto alla quantità di denaro (cioè la ricchezza supera di gran lunga il denaro), si crea una bolla; quando è necessario vendere la ricchezza per ottenere fondi, si innesca il crollo. Ad esempio, tra il 1929 e il 1933, le azioni e altri asset dovettero essere venduti per rimborsare i debiti contratti per acquistarli, e così la dinamica della bolla si invertì, trasformandosi in un crollo. Naturalmente, più si prendeva in prestito e si acquistavano azioni, meglio andavano le azioni e più le persone volevano comprare. Questi acquirenti potevano acquistare azioni senza vendere nulla, perché potevano comprare a credito. Con l'aumento degli acquisti a credito, il credito si restringeva, i tassi di interesse salivano, sia perché la domanda di prestiti era forte sia perché la Federal Reserve permetteva ai tassi di salire (cioè stringeva la politica monetaria). Quando i prestiti dovevano essere rimborsati, era necessario vendere azioni per raccogliere fondi e rimborsare i debiti, quindi i prezzi scendevano, si verificavano insolvenze, il valore delle garanzie diminuiva, l'offerta di credito si riduceva, la bolla si trasformava in un crollo auto-rinforzante e poi arrivava la depressione economica.

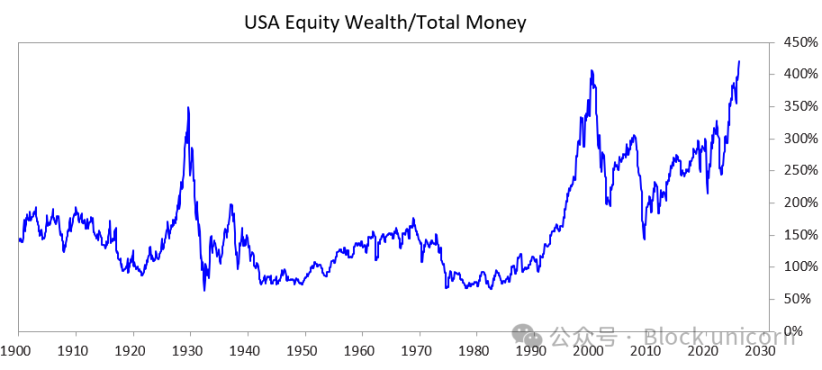

Per esplorare come questa dinamica, accompagnata da un'enorme disparità di ricchezza, possa far scoppiare la bolla e portare a un crollo potenzialmente devastante a livello sociale, politico e finanziario, ho studiato il grafico qui sotto. Questo grafico mostra il divario tra ricchezza e denaro nel passato e nel presente, nonché il rapporto tra la capitalizzazione totale del mercato azionario e la quantità totale di denaro.

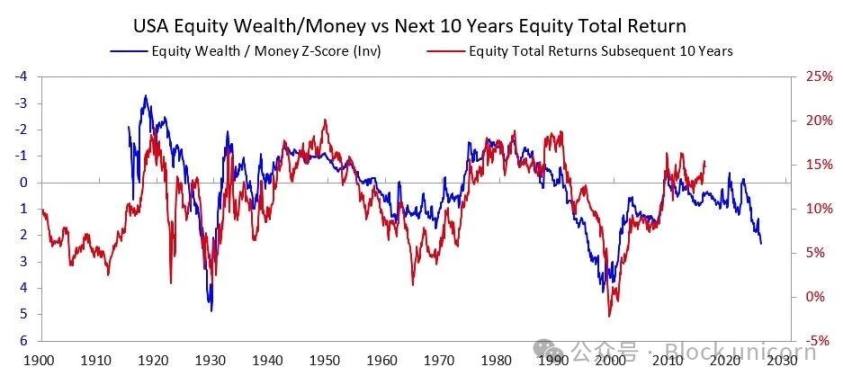

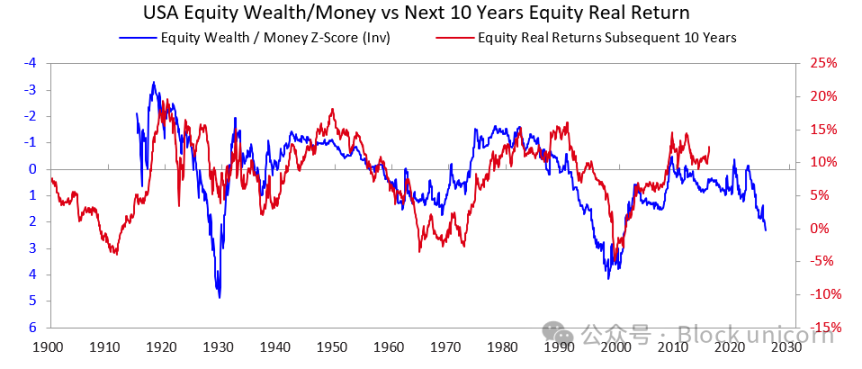

I due grafici successivi mostrano come questo indicatore possa prevedere i rendimenti nominali e reali dei prossimi 10 anni. Questi grafici parlano da soli.

Quando sento qualcuno cercare di valutare se un'azione o il mercato azionario siano in una bolla giudicando se l'azienda sarà in grado di generare abbastanza profitti da sostenere il prezzo attuale delle azioni, spesso penso che non abbiano capito affatto il meccanismo delle bolle. I rendimenti a lungo termine degli investimenti sono certamente importanti, ma non sono la causa principale dello scoppio delle bolle. Le bolle non scoppiano perché un giorno le persone si svegliano e improvvisamente si rendono conto che i ricavi e i profitti futuri delle aziende non saranno sufficienti a sostenere i prezzi attuali delle azioni. Dopotutto, ci vogliono spesso molti anni, se non decenni, per capire se i ricavi e i profitti saranno sufficienti a garantire buoni rendimenti. Il principio da ricordare è:

Le bolle scoppiano perché i flussi di denaro verso gli asset si esauriscono e i detentori di azioni o altri asset di ricchezza devono vendere per ottenere denaro, spesso per rimborsare i debiti.

Cosa succede di solito dopo?

Dopo lo scoppio della bolla, quando il denaro e il credito non sono sufficienti a soddisfare le esigenze dei detentori di asset finanziari, il mercato e l'economia entrano in recessione e i disordini sociali e politici interni di solito aumentano. Se il divario di ricchezza è grande, la situazione è ancora più evidente, perché ciò accentua le divisioni e la rabbia tra ricchi/destra e poveri/sinistra. Nel caso che abbiamo esaminato tra il 1927 e il 1933, questa dinamica portò alla Grande Depressione, che a sua volta causò gravi conflitti interni, soprattutto tra ricchi/destra e poveri/sinistra. Questa dinamica portò infine alla caduta del presidente Hoover e all'elezione di Roosevelt.

Naturalmente, quando la bolla scoppia e il mercato e l'economia si contraggono, si verificano grandi cambiamenti politici, enormi deficit fiscali e una massiccia monetizzazione del debito. Nel caso del 1927-1933, il mercato e l'economia si contrassero tra il 1929 e il 1932, il cambiamento politico avvenne nel 1932 e questi fattori portarono il governo di Roosevelt a registrare un enorme deficit di bilancio nel 1933.

La sua banca centrale stampò grandi quantità di denaro, causando la svalutazione della moneta (ad esempio, rispetto all'oro). Questo tipo di svalutazione alleviò la carenza di denaro e: a) aiutò i debitori sistemici schiacciati dal debito a rimborsare i debiti; b) fece salire i prezzi degli asset; c) stimolò l'economia. I leader che salgono al potere in questi periodi di solito attuano anche molte riforme fiscali sorprendenti, che non posso spiegare qui in dettaglio, ma posso affermare con certezza che questi periodi portano spesso a grandi conflitti e a enormi trasferimenti di ricchezza. Nel caso di Roosevelt, queste circostanze portarono a una serie di importanti riforme fiscali volte a trasferire la ricchezza dalla parte superiore a quella inferiore (ad esempio, aumentando l'aliquota marginale massima dell'imposta sul reddito dal 25% degli anni Venti al 79%, aumentando notevolmente le imposte sulle successioni e sulle donazioni, e incrementando notevolmente i programmi di welfare e i sussidi). Ciò portò anche a grandi conflitti sia all'interno del paese che tra paesi.

Questa è la dinamica tipica. Nel corso della storia, questa situazione si è ripetuta innumerevoli volte in molti paesi, costringendo innumerevoli leader e banche centrali a rispondere sempre allo stesso modo, con così tanti casi che non posso elencarli tutti qui. A proposito, prima del 1913, gli Stati Uniti non avevano una banca centrale e il governo non aveva il potere di stampare denaro, quindi le insolvenze bancarie e le depressioni deflazionistiche erano più comuni. In ogni caso, i detentori di obbligazioni subivano perdite, mentre i detentori di oro ne traevano grandi benefici.

Sebbene l'esempio del 1927-1933 illustri bene il ciclo classico dello scoppio di una bolla, quell'evento fu anche piuttosto estremo. La stessa dinamica si è manifestata nelle misure adottate dal presidente Nixon e dalla Federal Reserve nel 1971, che hanno quasi causato tutte le altre bolle e crolli (ad esempio, la crisi finanziaria giapponese del 1989-1990, la bolla di Internet del 2000, ecc.). Queste bolle e crolli hanno anche molte altre caratteristiche tipiche (ad esempio, i mercati sono dominati da investitori inesperti attratti dal clamore, che si indebitano, subiscono enormi perdite e poi si arrabbiano).

Questo modello dinamico esiste da migliaia di anni (cioè la domanda di denaro supera l'offerta). Le persone sono costrette a vendere la ricchezza per ottenere denaro, la bolla scoppia, seguono insolvenze, aumento della massa monetaria e conseguenze negative in campo economico, sociale e politico. In altre parole, lo squilibrio tra ricchezza finanziaria e quantità di denaro, e la conversione della ricchezza finanziaria (soprattutto degli asset di debito) in denaro, sono sempre stati la causa delle corse agli sportelli, sia nelle banche private che nelle banche centrali controllate dal governo. Queste corse agli sportelli portano o a insolvenze (più comuni prima della creazione della Federal Reserve) o spingono la banca centrale a creare denaro e credito, fornendoli a istituzioni sistemicamente importanti per evitare il fallimento.

Quindi, tieni sempre a mente:

Quando la quantità di titoli che promettono la consegna di denaro (cioè asset di debito) è molto superiore alla quantità totale di fondi esistenti, e quando è necessario vendere asset finanziari per ottenere fondi, bisogna stare molto attenti allo scoppio della bolla e assicurarsi di essere protetti (ad esempio, evitando di assumere rischi di credito eccessivi e detenendo una certa quantità di oro). Se ciò accade in un periodo di grandi disparità di ricchezza, bisogna prestare molta attenzione ai possibili grandi cambiamenti politici e di redistribuzione della ricchezza e prepararsi di conseguenza.

Sebbene l'aumento dei tassi di interesse e la stretta del credito siano le cause più comuni che portano le persone a vendere asset per ottenere i fondi necessari, qualsiasi motivo che generi domanda di fondi (ad esempio una tassa sulla ricchezza) e la vendita di ricchezza finanziaria per ottenere fondi può portare a questa dinamica.

Quando un enorme divario tra ricchezza e denaro coesiste con una grande disparità di ricchezza, la situazione deve essere considerata estremamente pericolosa.

Dagli anni Venti a oggi

(Se non vuoi leggere una breve rassegna di come siamo arrivati dagli anni Venti a oggi, puoi saltare questa parte.)

Sebbene abbia già menzionato come la bolla degli anni Venti abbia portato al crollo del 1929-1933 e alla Grande Depressione, per una rapida rassegna, lo scoppio di quella bolla e la conseguente depressione portarono il presidente Roosevelt, nel 1933, a violare la promessa del governo americano di consegnare la moneta forte dell'epoca (l'oro) al prezzo promesso. Il governo stampò grandi quantità di denaro e il prezzo dell'oro salì di circa il 70%. Tralascio come la reflazione del 1933-1938 portò alla stretta del 1938; come la "recessione" del 1938-1939 creò i fattori necessari per l'economia e la leadership, che insieme alla dinamica geopolitica dell'ascesa di Germania e Giappone contro le potenze anglo-americane portarono alla Seconda Guerra Mondiale; e come il classico "grande ciclo" ci portò dal 1939 al 1945 (il vecchio ordine monetario, politico e geopolitico crollò e ne fu creato uno nuovo).

Non approfondirò le cause, ma va sottolineato che questi fattori resero gli Stati Uniti molto ricchi (all'epoca detenevano due terzi della moneta mondiale, tutta in oro) e potenti (gli Stati Uniti producevano metà del PIL mondiale ed erano la potenza militare dominante). Così, quando il sistema di Bretton Woods stabilì il nuovo ordine monetario, esso era ancora basato sull'oro, con il dollaro ancorato all'oro (gli altri paesi potevano acquistare oro con i dollari ottenuti al prezzo di 35 dollari l'oncia), e le altre valute erano ancorate all'oro. Poi, tra il 1944 e il 1971, la spesa pubblica americana superò di gran lunga le entrate fiscali, quindi il governo si indebitò pesantemente e vendette questi debiti, generando diritti sull'oro molto superiori alle riserve auree della banca centrale. Vedendo ciò, altri paesi iniziarono a convertire la loro carta moneta in oro. Questo portò a una stretta monetaria e creditizia molto forte, quindi il presidente Nixon, nel 1971, seguì l'esempio di Roosevelt nel 1933 e svalutò nuovamente la moneta rispetto all'oro, facendo schizzare il prezzo dell'oro. In breve, da allora a oggi, a) il debito pubblico e i costi di servizio del debito sono aumentati drasticamente rispetto alle entrate fiscali necessarie per ripagare il debito pubblico (soprattutto tra il 2008 e il 2012 dopo la crisi finanziaria globale e dopo la crisi finanziaria causata dalla pandemia nel 2020); b) il divario di reddito e ricchezza si è ampliato fino ai livelli attuali, causando divisioni politiche insanabili; c) il mercato azionario potrebbe essere in una bolla, e la formazione della bolla è alimentata dalla speculazione su nuove tecnologie sostenuta da credito, debito e innovazione.

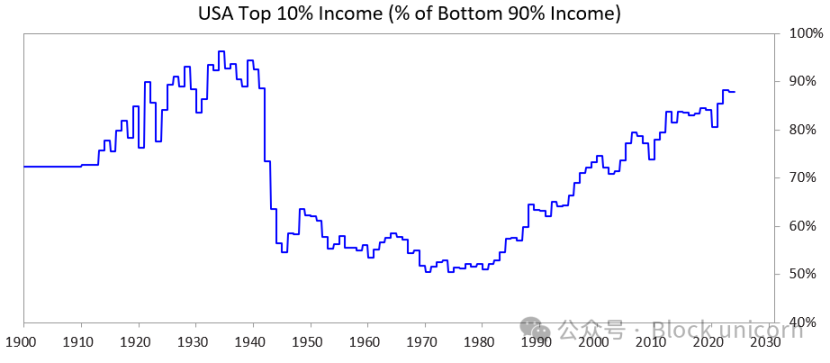

Il grafico seguente mostra la quota di reddito detenuta dal 10% più ricco rispetto al 90% più povero — puoi vedere che il divario attuale è enorme.

Dove ci troviamo ora

Gli Stati Uniti, così come tutti gli altri governi dei paesi democratici eccessivamente indebitati, si trovano ora di fronte a questo dilemma: a) non possono aumentare il debito come in passato; b) non possono aumentare drasticamente le tasse; c) non possono tagliare drasticamente la spesa per evitare deficit e aumento del debito. Ora sono in una situazione di stallo.

Spieghiamo più in dettaglio:

Non possono prendere in prestito abbastanza denaro perché il mercato libero non ha più abbastanza domanda per il loro debito. (Questo perché sono già fortemente indebitati e i detentori del loro debito ne possiedono già troppo.) Inoltre, altri paesi (come la Cina) che detengono asset di debito temono che i conflitti bellici possano impedire loro di recuperare il debito, quindi stanno riducendo gli acquisti di obbligazioni e spostando gli asset di debito verso l'oro.

Non possono aumentare le tasse perché, se aumentano le tasse sull'1-10% più ricco (che detiene la maggior parte della ricchezza), a) queste persone se ne andranno, portando via le loro entrate fiscali, oppure b) i politici perderanno il sostegno dell'1-10% più ricco (essenziale per finanziare costose campagne elettorali), oppure c) faranno scoppiare la bolla.

Non possono nemmeno tagliare drasticamente la spesa e il welfare, perché politicamente, e persino moralmente, è inaccettabile, soprattutto perché questi tagli colpirebbero in modo sproporzionato il 60% più povero...

Quindi sono bloccati.

Per questo motivo, tutti i governi democratici con alto debito, grandi disparità di ricchezza e profonde divisioni di valori sono nei guai.

Data questa situazione, e il modo in cui funziona il sistema politico democratico e la natura umana, i politici promettono soluzioni rapide ma non ottengono risultati soddisfacenti, vengono rapidamente sostituiti da nuovi politici che promettono anch'essi soluzioni rapide, falliscono e vengono nuovamente sostituiti, e così via. Ecco perché il Regno Unito e la Francia, due paesi con sistemi che consentono una rapida sostituzione dei leader, hanno cambiato quattro primi ministri negli ultimi cinque anni.

In altre parole, stiamo assistendo ora al modello classico tipico di questa fase del grande ciclo. Questa dinamica è estremamente importante e ora dovrebbe essere evidente a tutti.

Nel frattempo, il boom del mercato azionario e della ricchezza è altamente concentrato nelle principali azioni legate all'intelligenza artificiale (ad esempio, le "Magnificent 7") e nelle mani di pochi super-ricchi, mentre l'intelligenza artificiale sta sostituendo l'uomo, accentuando il divario tra ricchezza/denaro e tra le persone. Questa dinamica si è verificata molte volte nella storia e credo che sia molto probabile che provochi una forte reazione politica e sociale, che almeno cambierà significativamente la distribuzione della ricchezza e, nel peggiore dei casi, potrebbe portare a gravi disordini sociali e politici.

Vediamo ora come questa dinamica e il grande divario di ricchezza creino problemi per la politica monetaria e come la tassa sulla ricchezza possa far scoppiare la bolla e innescare un crollo.

Come appaiono i dati

Ora confronterò il 10% più ricco per ricchezza e reddito con il 60% più povero. Ho scelto il 60% più povero perché rappresenta la maggioranza.

In breve:

- Le persone più ricche (il 1-10% superiore) possiedono molta più ricchezza, reddito e azioni rispetto alla maggioranza (il 60% inferiore).

- La maggior parte della ricchezza dei più ricchi deriva dall'apprezzamento degli asset, che non è tassato fino alla vendita (a differenza del reddito, che viene tassato al momento della percezione).

- Con il boom dell'intelligenza artificiale, questi divari stanno aumentando e probabilmente si amplieranno ancora più rapidamente.

- Se si tassa la ricchezza, sarà necessario vendere asset per pagare le tasse, il che potrebbe far scoppiare direttamente la bolla.

Più nello specifico:

Negli Stati Uniti, il 10% delle famiglie con il reddito più alto è ben istruito e altamente produttivo dal punto di vista economico, rappresenta circa il 50% del reddito, possiede circa due terzi della ricchezza totale, detiene circa il 90% delle azioni e paga circa due terzi dell'imposta federale sul reddito, e questi numeri stanno crescendo rapidamente. In altre parole, vivono bene e contribuiscono molto.

Al contrario, il 60% più povero ha un basso livello di istruzione (ad esempio, il 60% degli americani ha una capacità di lettura inferiore al sesto anno), una produttività economica relativamente bassa, un reddito totale che rappresenta solo circa il 30% del totale nazionale, possiede solo il 5% della ricchezza totale, detiene solo il 5% delle azioni totali e paga meno del 5% delle tasse federali. La loro ricchezza e le prospettive economiche sono relativamente stagnanti, quindi fanno fatica economicamente.

Naturalmente, c'è una forte pressione per tassare la ricchezza e il denaro e ridistribuirli dal 10% più ricco al 60% più povero.

Sebbene negli Stati Uniti non sia mai stata introdotta una tassa sulla ricchezza, ora c'è una forte richiesta sia a livello statale che federale. Perché non è stata introdotta prima e ora sì? Perché il denaro è concentrato lì — cioè, le persone al vertice si sono arricchite principalmente grazie all'apprezzamento degli asset, non al reddito da lavoro, e la parte di apprezzamento attualmente non è tassata.

La tassa sulla ricchezza presenta tre grandi problemi:

- I ricchi possono emigrare e, una volta emigrati, portano con sé talento, produttività, reddito, ricchezza e capacità fiscale, riducendo tutto nel luogo di partenza e aumentando tutto nel luogo di arrivo;

- È difficile da attuare (i motivi li conosci, non mi dilungo perché l'articolo è già troppo lungo);

- Togliere fondi destinati agli investimenti e alla produttività per darli al governo, sperando che il governo li usi in modo efficiente per rendere il 60% più povero produttivo e prospero — questa ipotesi è altamente irrealistica.

Per questi motivi, sono più favorevole a una tassa accettabile sulle plusvalenze non realizzate (ad esempio del 5-10%). Ma questo è un altro argomento che affronterò in futuro.

Come funzionerebbe davvero la tassa sulla ricchezza?

Esplorerò questo tema in modo più completo in un prossimo articolo. In breve, il bilancio patrimoniale delle famiglie americane mostra una ricchezza totale di circa 150 mila miliardi di dollari, ma di questi, il contante o i depositi ammontano a meno di 5 mila miliardi di dollari. Pertanto, se si imponesse una tassa annuale sulla ricchezza dell'1-2%, le riserve di liquidità richieste supererebbero ogni anno i 1-2 mila miliardi di dollari — mentre la reale disponibilità di liquidità è di gran lunga inferiore.

Qualsiasi misura simile farebbe scoppiare la bolla e porterebbe al collasso economico. Naturalmente, la tassa sulla ricchezza non colpirebbe tutti, ma solo i ricchi. Questo articolo è già abbastanza lungo, quindi non mi dilungo sui numeri specifici. In breve, la tassa sulla ricchezza: 1) provocherebbe la vendita forzata di equity privato e pubblico, abbassando le valutazioni; 2) aumenterebbe la domanda di credito, probabilmente facendo salire i costi di indebitamento per i ricchi e per l'intero mercato; 3) spingerebbe la ricchezza a fluire o essere trasferita verso giurisdizioni più favorevoli. Se il governo imponesse una tassa sulla ricchezza su plusvalenze non realizzate o asset poco liquidi (come private equity, venture capital o anche equity quotato concentrato), queste pressioni sarebbero ancora più evidenti.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

TEN Protocol ridefinisce la privacy di Ethereum con l'approccio "compute in confidence"