Le contraddizioni strutturali macroeconomiche si stanno approfondendo, ma è ancora un buon momento per gli asset rischiosi?

A breve termine, si è ottimisti sugli asset rischiosi grazie al sostegno della spesa in capitale per l’AI e ai consumi delle fasce più abbienti, mentre nel lungo periodo occorre prestare attenzione ai rischi strutturali derivanti dal debito sovrano, dalla crisi demografica e dalla ridefinizione degli equilibri geopolitici.

Titolo originale: My Current Bias, in One Line

Autore originale: @arndxt_xo, KOL crypto

Traduzione originale: AididiaoJP, Foresight News

In una frase: sono rialzista sugli asset rischiosi nel breve termine, grazie alla spesa in conto capitale per l’AI, ai consumi trainati dalle fasce più ricche e alla crescita nominale ancora elevata, tutti fattori strutturalmente favorevoli agli utili aziendali.

In parole ancora più semplici: quando il costo del denaro si abbassa, gli “asset rischiosi” di solito performano bene.

Allo stesso tempo, però, sono profondamente scettico riguardo alla narrazione attuale su cosa tutto ciò significhi per il prossimo decennio:

· Il problema del debito sovrano non potrà essere risolto senza una combinazione di inflazione, repressione finanziaria o eventi inattesi.

· La natalità e la struttura demografica limiteranno silenziosamente la crescita reale e amplificheranno i rischi politici.

· L’Asia, e in particolare la Cina, diventeranno sempre più i principali fattori di opportunità e rischio di coda.

Quindi il trend continua, continuo a detenere quei motori di profitto. Ma costruire un portafoglio richiede la consapevolezza che il percorso verso svalutazione monetaria e aggiustamento demografico sarà accidentato, non lineare.

L’illusione del consenso

Se leggi solo le opinioni delle grandi istituzioni, penseresti che viviamo nel mondo macro più perfetto:

La crescita economica è “resiliente”, l’inflazione sta convergendo verso il target, l’intelligenza artificiale è un vento favorevole di lungo periodo, l’Asia è il nuovo motore di diversificazione.

L’ultimo outlook di HSBC per il Q1 2026 ne è la perfetta rappresentazione: restare nel mercato toro azionario, sovrappesare tecnologia e servizi di comunicazione, puntare sui vincitori dell’AI e sui mercati asiatici, bloccare i rendimenti delle obbligazioni investment grade e usare strategie alternative e multi-asset per smussare la volatilità.

In parte sono d’accordo. Ma se ti fermi qui, ti perdi la parte davvero importante della storia.

Sotto la superficie, la realtà è questa:

· Un ciclo di profitti trainato dalla spesa in conto capitale per l’AI, molto più potente di quanto si immagini.

· Un meccanismo di trasmissione della politica monetaria in parte inefficace, a causa dell’enorme debito pubblico accumulato nei bilanci privati.

· Alcune bombe a orologeria strutturali — debito sovrano, crollo della natalità, riorganizzazione geopolitica — che non contano per il trimestre in corso, ma sono cruciali per il significato stesso di “asset rischiosi” tra dieci anni.

Questo articolo è il mio tentativo di conciliare questi due mondi: da un lato la narrazione “resiliente”, brillante e facile da vendere, dall’altro la realtà macro caotica e dipendente dal percorso.

1. Il consenso di mercato

Partiamo dalla visione prevalente degli investitori istituzionali.

La loro logica è semplice:

· Il mercato toro azionario continua, ma con maggiore volatilità.

· Diversificare per settore: sovrappesare tecnologia e comunicazioni, ma anche utility (domanda di energia), industriali e finanziari per valore e diversificazione.

· Usare investimenti alternativi e strategie multi-asset per coprire i ribassi — come oro, hedge fund, credito/azionario privato, infrastrutture e strategie sulla volatilità.

Punti chiave per cogliere le opportunità di rendimento:

· Poiché gli spread sono molto stretti, spostare i fondi dall’high yield all’investment grade.

· Aumentare l’esposizione a obbligazioni societarie in valuta forte dei mercati emergenti e a titoli in valuta locale, per ottenere spread e rendimenti poco correlati alle azioni.

· Usare infrastrutture e strategie sulla volatilità come fonti di rendimento per coprire l’inflazione.

L’Asia come nucleo della diversificazione:

· Sovrappesare Cina, Hong Kong, Giappone, Singapore, Corea.

· Focus su temi: boom dei data center asiatici, aziende innovative leader in Cina, ritorni aziendali asiatici migliorati tramite buyback/dividendi/M&A, e credito asiatico di alta qualità.

Sul reddito fisso, sono chiaramente positivi su:

· Obbligazioni societarie investment grade globali, per l’ampio spread e la possibilità di bloccare i rendimenti prima che i tassi scendano.

· Sovrappesare titoli in valuta locale dei mercati emergenti, per spread, potenziale di apprezzamento valutario e bassa correlazione con le azioni.

· Leggero sottopeso sull’high yield globale, per valutazioni elevate e rischi di credito specifici.

È la classica allocazione “fine ciclo ma non ancora finito”: seguire il trend, diversificare, lasciare che Asia, AI e strategie di rendimento guidino il portafoglio.

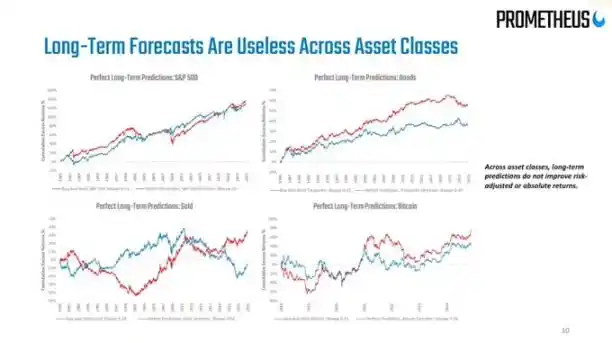

Penso che questa strategia sia in gran parte corretta per i prossimi 6-12 mesi. Ma il problema è che la maggior parte delle analisi macro si ferma qui, mentre i veri rischi iniziano proprio da questo punto.

2. Le crepe sotto la superficie

Dal punto di vista macro:

· La crescita della spesa nominale negli USA è circa del 4-5%, sostenendo direttamente i ricavi aziendali.

· Ma la domanda chiave è: chi consuma? Da dove vengono i soldi?

Parlare solo del calo del tasso di risparmio (“i consumatori sono senza soldi”) non coglie il punto. Se le famiglie ricche attingono ai depositi, aumentano il credito, monetizzano i rendimenti degli asset, possono continuare a spendere anche se i salari rallentano e il mercato del lavoro si indebolisce. La parte di consumo che eccede il reddito è sostenuta dal bilancio patrimoniale (ricchezza), non dal conto economico (reddito corrente).

Questo significa che una grossa fetta della domanda marginale viene dalle famiglie ricche con bilanci solidi, non da una crescita diffusa dei redditi reali.

Ecco perché i dati sembrano così contraddittori:

· I consumi totali restano forti.

· Il mercato del lavoro si indebolisce gradualmente, soprattutto nei lavori meno qualificati.

· Disuguaglianza di reddito e ricchezza in aumento, che rafforza ulteriormente questo schema.

Qui mi separo dalla narrazione mainstream della “resilienza”. I dati macro aggregati sembrano buoni perché sono sempre più dominati da una minoranza al vertice per reddito, ricchezza e accesso al capitale.

Per il mercato azionario, questo resta positivo (i profitti non badano se il reddito viene da un ricco o da dieci poveri). Ma per la stabilità sociale, l’ambiente politico e la crescita di lungo termine, è una mina a lenta combustione.

3. L’effetto stimolo della spesa in conto capitale per l’AI

La dinamica più sottovalutata oggi è la spesa in conto capitale per l’intelligenza artificiale e il suo impatto sui profitti.

In breve:

· La spesa in conto capitale è il reddito di qualcun altro oggi.

· I costi associati (ammortamenti) si riflettono gradualmente negli anni successivi.

Quindi, quando le mega-aziende AI e le società correlate aumentano drasticamente gli investimenti totali (ad esempio +20%):

· Ricavi e profitti ricevono una spinta enorme e anticipata.

· Gli ammortamenti crescono lentamente nel tempo, più o meno in linea con l’inflazione.

· I dati mostrano che, in ogni momento, il miglior indicatore singolo dei profitti è l’investimento totale meno il consumo di capitale (ammortamenti).

Questo porta a una conclusione molto semplice, ma diversa dal consenso: finché dura l’ondata di spesa in conto capitale per l’AI, essa stimola il ciclo economico e massimizza i profitti aziendali.

Non provare a fermare questo treno.

Questo si sposa perfettamente con la sovrappesatura di HSBC sulle tech e il tema dell’“ecosistema AI in evoluzione”: di fatto stanno anticipando la stessa logica di profitto, anche se la esprimono in modo diverso.

Ciò su cui sono più scettico è la narrazione sul suo impatto di lungo termine:

Non credo che la sola spesa in conto capitale per l’AI ci porterà in una nuova era di crescita reale del PIL al 6%.

Quando la finestra di finanziamento del free cash flow aziendale si restringerà e i bilanci saranno saturi, la spesa in conto capitale rallenterà.

Quando gli ammortamenti raggiungeranno i nuovi investimenti, l’effetto “stimolo ai profitti” svanirà; torneremo al trend potenziale di crescita dato da demografia + produttività, che nei paesi sviluppati non è elevato.

La mia posizione quindi è:

· Tatticamente: finché i dati sugli investimenti totali continuano a salire, restare ottimisti sui beneficiari della spesa AI (chip, infrastrutture data center, reti elettriche, software di nicchia, ecc.).

· Strategicamente: considerare questo come un boom ciclico degli utili, non come un reset permanente del tasso di crescita di lungo periodo.

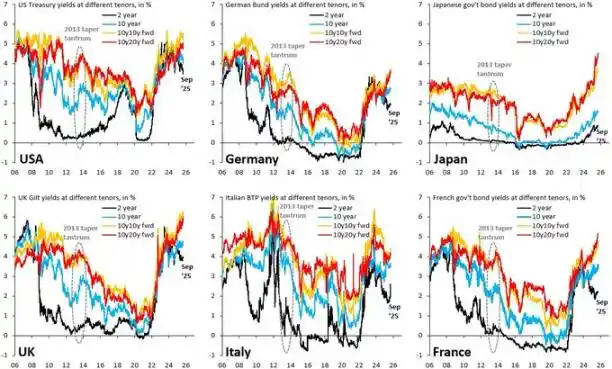

4. Obbligazioni, liquidità e un meccanismo di trasmissione semi-inefficace

Qui la situazione si fa un po’ strana.

Storicamente, un rialzo dei tassi di 500 punti base avrebbe colpito duramente il reddito netto da interessi del settore privato. Oggi, però, migliaia di miliardi di debito pubblico sono parcheggiati come asset sicuri nei bilanci privati, distorcendo questa relazione:

· L’aumento dei tassi significa che chi detiene Treasury e riserve ottiene più interessi.

· Molte aziende e famiglie hanno debiti a tasso fisso (soprattutto mutui).

· Risultato: il carico netto di interessi del settore privato non è peggiorato come previsto dai modelli macro.

Quindi ci troviamo di fronte a:

· Una Federal Reserve in difficoltà: inflazione ancora sopra il target, ma dati sul lavoro in peggioramento.

· Un mercato dei tassi estremamente volatile: la strategia migliore quest’anno è stata il mean reversion sui bond, comprare dopo i panic sell-off, vendere dopo i rally, perché il quadro macro non si chiarisce mai in un trend netto di “forti tagli” o “nuovi rialzi”.

Sulla “liquidità”, la mia opinione è molto diretta:

· Il bilancio della Fed ormai è più uno strumento narrativo; le sue variazioni nette sono troppo lente e piccole rispetto al sistema finanziario per essere segnali di trading efficaci.

· I veri cambiamenti di liquidità avvengono nei bilanci privati e nel mercato repo: chi prende a prestito, chi presta e a quali spread.

5. Debito, demografia e l’ombra di lungo termine della Cina

Debito sovrano: l’esito è noto, il percorso no

Il problema del debito sovrano internazionale è la questione macro decisiva della nostra epoca, e tutti sanno che la “soluzione” è:

Attraverso la svalutazione monetaria (inflazione), riportare il rapporto debito/PIL su livelli gestibili.

Il punto aperto è il percorso:

Repressione finanziaria ordinata:

· Mantenere la crescita nominale > tassi nominali

· Tollerare un’inflazione leggermente sopra il target

· Erodere lentamente il peso reale del debito

Eventi di crisi disordinati:

· Il mercato va in panico per traiettorie fiscali fuori controllo

· Gli spread di duration schizzano alle stelle

· Le economie sovrane più deboli subiscono crisi valutarie.

All’inizio dell’anno, quando i rendimenti dei Treasury USA a lunga scadenza sono saliti per timori fiscali, ne abbiamo avuto un assaggio. HSBC stessa nota che la narrazione sulla “deteriorazione fiscale” raggiunge il picco durante i dibattiti di bilancio, poi svanisce quando la Fed si preoccupa di più per la crescita.

Credo che questa storia sia tutt’altro che finita.

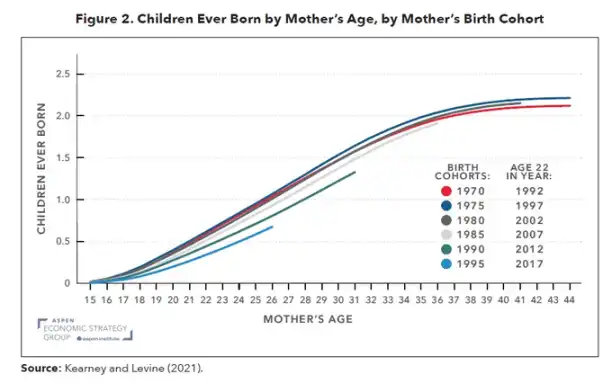

Natalità: una crisi macro al rallentatore

Il tasso di natalità globale è sceso sotto il livello di sostituzione, non è più solo un problema di Europa ed Est Asia, ma si sta diffondendo in Iran, Turchia e gradualmente anche in alcune aree dell’Africa. È uno shock macro profondo, mascherato dai numeri demografici.

Bassa natalità significa:

· Rapporto di dipendenza più alto (più persone da mantenere).

· Potenziale di crescita reale di lungo termine più basso.

· Pressioni redistributive e tensioni politiche di lungo periodo, perché i rendimenti del capitale restano più alti della crescita dei salari.

Quando combini la spesa in conto capitale per l’AI (uno shock di approfondimento del capitale) con il calo della natalità (uno shock di offerta di lavoro),

ottieni un mondo in cui:

· I detentori di capitale performano nominalmente molto bene.

· I sistemi politici diventano più instabili.

· La politica monetaria è in un dilemma: sostenere la crescita, ma evitare una spirale salari-prezzi quando la forza lavoro ottiene potere contrattuale.

Non lo vedrai mai nelle slide degli outlook a 12 mesi delle istituzioni, ma per una visione di asset allocation a 5-15 anni è assolutamente cruciale.

Cina: la variabile chiave trascurata

La view asiatica di HSBC è ottimista: fiducia nell’innovazione trainata dalle politiche, nel potenziale del cloud AI, nelle riforme di governance, nei ritorni aziendali più alti, nelle valutazioni basse e nel vento favorevole dei tagli dei tassi in Asia.

La mia opinione:

· Su un orizzonte di 5-10 anni, il rischio di non avere alcuna esposizione a Cina e Nord Asia è maggiore del rischio di una moderata allocazione.

· Su un orizzonte di 1-3 anni, il rischio principale non è il macro, ma la politica e la geopolitica (sanzioni, controlli all’export, restrizioni ai flussi di capitale).

Si può considerare di allocare sia su asset legati ad AI, semiconduttori, infrastrutture data center cinesi, sia su credito di alta qualità e alto dividendo, ma la dimensione dell’allocazione deve essere determinata da un budget di rischio politico chiaro, non solo dallo Sharpe ratio storico.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Alla vigilia del processo di Do Kwon, 1,8 miliardi di dollari stanno scommettendo sulla durata della sua condanna

Fondamentali morti, speculazione vivace.

Space Review|Quando il dollaro si indebolisce e la liquidità torna: tendenze del mercato crypto e strategie di sviluppo dell’ecosistema TRON

Questo articolo esamina la distinzione tra i punti di svolta macroeconomici e le regole di rotazione dei capitali nei mercati delle criptovalute, esplorando inoltre in profondità le strategie di allocazione specifiche e i percorsi pratici dell’ecosistema TRON in diversi cicli di mercato.

Veterano di Wall Street da 30 anni: le lezioni che le corse dei cavalli, il poker e le leggende degli investimenti mi hanno insegnato su Bitcoin

Non mi interessa tanto il prezzo di bitcoin in sé, quanto la posizione delle persone che conosco meglio: coloro che detengono grandi ricchezze, sono ben istruiti e hanno ottenuto con successo la crescita composta del capitale per decenni.