Pendiri Bridgewater: Bahaya besar yang ditimbulkan oleh gelembung besar dan kesenjangan kekayaan yang sangat besar

Neraca rumah tangga Amerika menunjukkan bahwa total kekayaan mereka sekitar 150 triliun dolar AS, namun uang tunai atau simpanan di dalamnya kurang dari 5 triliun dolar AS.

Penulis: Ray Dalio

Penerjemah: Block unicorn

Walaupun saya tetap seorang investor aktif dan sangat antusias terhadap investasi, pada tahap kehidupan ini saya juga seorang pengajar yang berusaha membagikan apa yang telah saya pelajari tentang cara kerja realitas dan prinsip-prinsip yang membantu saya menghadapi kenyataan kepada orang lain. Karena saya telah terlibat dalam investasi makro global selama lebih dari 50 tahun dan telah mengambil banyak pelajaran dari sejarah, maka apa yang saya ajarkan secara alami sangat terkait dengan hal tersebut.

Isi artikel ini akan membahas:

- Perbedaan terpenting antara kekayaan dan uang, serta

- Bagaimana perbedaan ini mendorong terjadinya gelembung dan kehancuran, serta

- Bagaimana dinamika ini, ketika disertai dengan kesenjangan kekayaan yang besar, dapat menusuk gelembung dan menyebabkan kehancuran yang merusak tidak hanya di tingkat keuangan, tetapi juga di tingkat sosial dan politik.

Memahami perbedaan antara kekayaan dan uang serta hubungan di antara keduanya sangatlah penting, terutama: 1) bagaimana gelembung tercipta ketika kekayaan finansial menjadi sangat besar dibandingkan dengan jumlah uang; 2) bagaimana gelembung pecah ketika kebutuhan akan uang menyebabkan penjualan kekayaan untuk mendapatkan uang.

Konsep yang sangat mendasar dan mudah dipahami tentang mekanisme kerja hal-hal ini sebenarnya tidak banyak dipahami, namun sangat membantu saya selama karier investasi saya.

Prinsip utama yang perlu dikuasai adalah:

- Kekayaan finansial dapat diciptakan dengan sangat mudah, namun itu tidak berarti nilainya nyata;

- Kekayaan finansial hanya bernilai jika diubah menjadi uang yang dapat dikonsumsi;

- Mengubah kekayaan finansial menjadi uang yang dapat dikonsumsi memerlukan penjualan (atau menerima hasilnya), dan ini biasanya menyebabkan gelembung pecah.

Mengenai pernyataan "kekayaan finansial dapat diciptakan dengan sangat mudah, namun itu tidak berarti nilainya nyata", misalnya, saat ini jika pendiri sebuah perusahaan rintisan menjual saham perusahaan—misalkan senilai 50 juta dolar AS—dan menilai perusahaan tersebut sebesar 1 miliar dolar AS, maka penjual tersebut menjadi miliarder. Ini karena valuasi perusahaan 1 miliar dolar AS, padahal kekayaan riil perusahaan sebenarnya jauh dari 1 miliar dolar AS. Demikian pula, jika pembeli perusahaan publik membeli sejumlah kecil saham dari penjual dengan harga tertentu, maka semua saham akan dinilai dengan harga tersebut, sehingga dengan menilai semua saham, dapat ditentukan total kekayaan yang dimiliki perusahaan. Tentu saja, nilai riil perusahaan-perusahaan ini mungkin tidak setinggi valuasi tersebut, karena nilai aset tergantung pada harga jualnya.

Mengenai "kekayaan finansial pada dasarnya tidak bernilai kecuali diubah menjadi uang", hal ini karena kekayaan tidak dapat dibelanjakan, sedangkan uang bisa.

Ketika kekayaan sangat besar dibandingkan dengan jumlah uang, dan pemilik kekayaan perlu menjual kekayaan untuk mendapatkan uang, prinsip ketiga berlaku: "Mengubah kekayaan finansial menjadi uang yang dapat dikonsumsi memerlukan penjualan (atau menerima hasilnya), dan ini biasanya menyebabkan gelembung pecah."

Jika Anda memahami hal-hal ini, Anda akan memahami bagaimana gelembung tercipta dan bagaimana gelembung pecah, yang akan membantu Anda memprediksi dan menghadapi gelembung dan kehancuran.

Selain itu, perlu dicatat bahwa meskipun uang dan kredit keduanya dapat digunakan untuk membeli sesuatu, namun: a) uang adalah alat penyelesaian transaksi akhir, sedangkan kredit menimbulkan utang yang harus dibayar di masa depan; b) kredit mudah diciptakan, sedangkan uang hanya dapat diciptakan oleh bank sentral. Orang mungkin berpikir bahwa membeli sesuatu memerlukan uang, namun anggapan ini tidak sepenuhnya benar karena orang juga dapat membeli sesuatu dengan kredit, dan kredit menimbulkan utang yang harus dibayar. Gelembung biasanya muncul dari sini.

Sekarang, mari kita lihat sebuah contoh.

Walaupun sepanjang sejarah, cara kerja semua gelembung dan kehancuran pada dasarnya sama, saya akan mengambil contoh gelembung tahun 1927-1929 dan kehancuran tahun 1929-1933. Jika Anda memikirkan dari sudut pandang mekanisme tentang bagaimana gelembung akhir 1920-an, kehancuran 1929-1933, dan Depresi Besar terjadi, serta tindakan yang diambil Presiden Roosevelt pada Maret 1933 untuk meredakan kehancuran, Anda akan memahami bagaimana prinsip-prinsip yang saya jelaskan tadi bekerja.

Sebenarnya dana apa yang mendorong lonjakan pasar saham dan akhirnya membentuk gelembung? Dan dari mana asal gelembung itu? Akal sehat memberitahu kita, jika pasokan uang terbatas dan segala sesuatu harus dibeli dengan uang, maka membeli sesuatu berarti mengambil dana dari hal lain. Karena penjualan, harga barang yang diambil dananya mungkin turun, sedangkan harga barang yang dibeli akan naik. Namun, pada saat itu (misalnya akhir 1920-an) dan juga sekarang, yang mendorong lonjakan pasar saham bukanlah uang, melainkan kredit. Kredit dapat diciptakan tanpa uang, digunakan untuk membeli saham dan aset lain yang membentuk gelembung. Mekanisme yang berlaku saat itu (dan juga yang paling klasik) adalah: orang menciptakan dan meminjam kredit untuk membeli saham, sehingga menimbulkan utang, dan utang ini harus dibayar. Ketika dana yang dibutuhkan untuk membayar utang melebihi dana yang dihasilkan saham, aset keuangan harus dijual, menyebabkan harga turun. Proses pembentukan gelembung pada akhirnya menyebabkan gelembung pecah.

Prinsip umum dari faktor-faktor dinamis yang mendorong gelembung dan kehancuran adalah:

Ketika pembelian aset keuangan didanai oleh ekspansi kredit besar-besaran, total kekayaan naik tajam dibandingkan dengan total uang (yaitu kekayaan jauh lebih banyak daripada uang), maka terbentuklah gelembung; dan ketika kekayaan harus dijual untuk mendapatkan dana, maka terjadilah kehancuran. Misalnya, selama 1929 hingga 1933, saham dan aset lain harus dijual untuk membayar utang yang digunakan untuk membelinya, sehingga dinamika gelembung berjalan terbalik dan berubah menjadi kehancuran. Secara alami, semakin banyak pinjaman dan pembelian saham, semakin baik kinerja saham, semakin banyak orang ingin membeli. Para pembeli ini dapat membeli saham tanpa harus menjual apa pun karena mereka dapat membeli dengan kredit. Seiring dengan meningkatnya pembelian dengan kredit, kredit menjadi ketat, suku bunga naik, baik karena permintaan pinjaman yang kuat maupun karena Federal Reserve mengizinkan suku bunga naik (yaitu memperketat kebijakan moneter). Ketika pinjaman harus dibayar, saham harus dijual untuk mengumpulkan dana guna membayar utang, sehingga harga turun, terjadi gagal bayar utang, nilai agunan menurun, pasokan kredit berkurang, dan gelembung berubah menjadi kehancuran yang memperkuat dirinya sendiri, diikuti oleh depresi ekonomi.

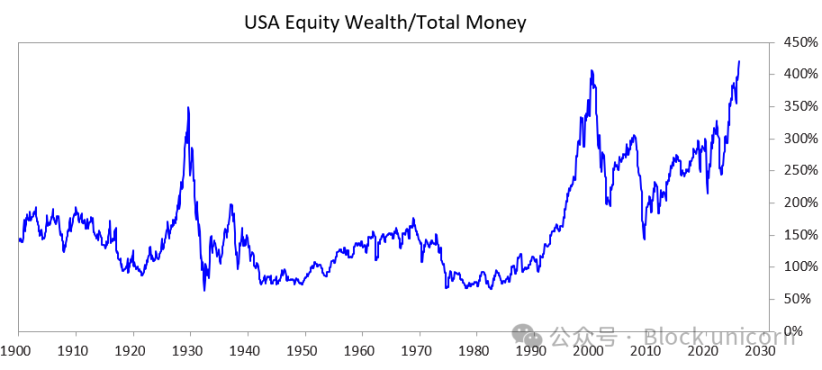

Untuk meneliti bagaimana dinamika ini, yang disertai dengan kesenjangan kekayaan yang besar, dapat menusuk gelembung dan menyebabkan kehancuran yang berpotensi merusak secara sosial, politik, dan keuangan, saya mempelajari grafik di bawah ini. Grafik ini menunjukkan kesenjangan kekayaan/uang di masa lalu dan sekarang, serta rasio total kapitalisasi pasar saham terhadap total jumlah uang.

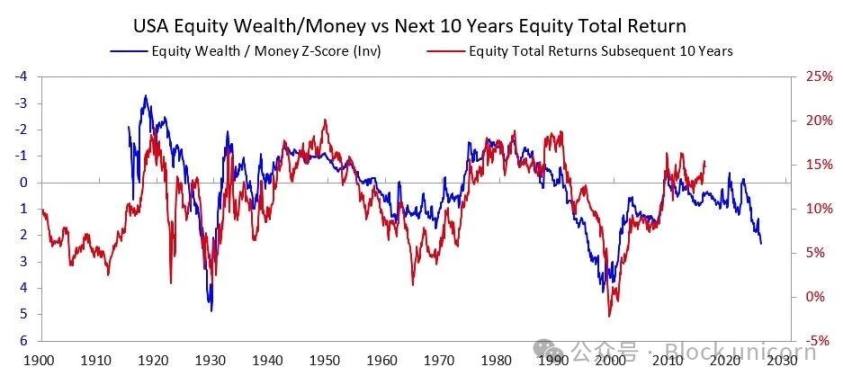

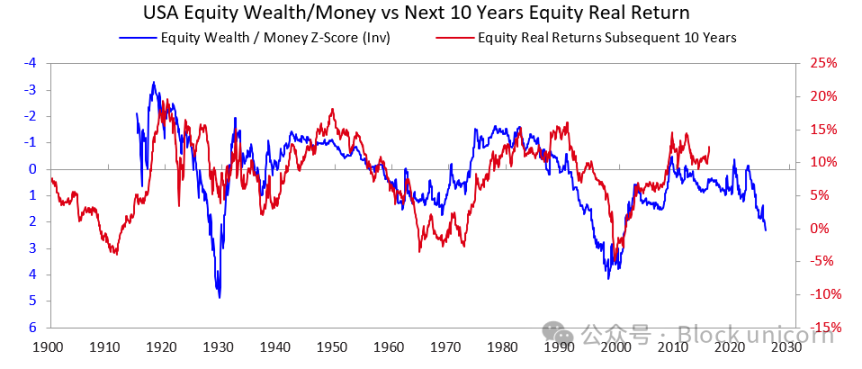

Dua grafik berikut menunjukkan bagaimana indikator ini memprediksi imbal hasil nominal dan riil selama 10 tahun ke depan. Grafik-grafik ini sudah cukup menjelaskan segalanya.

Ketika saya mendengar seseorang mencoba menilai apakah saham atau pasar saham berada dalam gelembung dengan menilai apakah perusahaan pada akhirnya dapat menghasilkan keuntungan yang cukup untuk mendukung harga saham saat ini, saya sering merasa mereka sama sekali tidak memahami mekanisme kerja gelembung. Imbal hasil investasi jangka panjang memang penting, namun itu bukan penyebab utama gelembung pecah. Gelembung tidak pecah karena orang tiba-tiba sadar di suatu pagi bahwa pendapatan dan laba masa depan perusahaan tidak cukup untuk mendukung harga saham saat ini. Bagaimanapun, apakah pendapatan dan laba cukup untuk mendukung imbal hasil investasi yang baik biasanya membutuhkan waktu bertahun-tahun, bahkan puluhan tahun untuk diketahui. Prinsip yang perlu kita ingat adalah:

Gelembung pecah karena aliran dana ke aset mulai mengering, dan pemegang saham atau aset kekayaan lainnya perlu menjual aset untuk mendapatkan uang karena suatu alasan (yang paling umum adalah membayar utang).

Apa yang biasanya terjadi selanjutnya?

Setelah gelembung pecah, ketika uang dan kredit tidak cukup untuk memenuhi kebutuhan pemegang aset keuangan, pasar dan ekonomi akan mengalami resesi, dan gejolak sosial serta politik internal biasanya akan meningkat. Jika kesenjangan kekayaan sangat besar, situasi ini akan semakin jelas, karena hal ini memperbesar perpecahan dan kemarahan antara orang kaya/kanan dan orang miskin/kiri. Dalam kasus tahun 1927-1933 yang kita bahas, dinamika ini memicu Depresi Besar, yang kemudian menyebabkan konflik internal yang parah, terutama antara orang kaya/kanan dan orang miskin/kiri. Dinamika ini akhirnya menyebabkan Presiden Hoover lengser dan Presiden Roosevelt terpilih.

Secara alami, ketika gelembung pecah dan pasar serta ekonomi menurun, akan terjadi perubahan politik besar, defisit fiskal besar, dan monetisasi utang secara besar-besaran. Dalam kasus tahun 1927-1933, penurunan pasar dan ekonomi terjadi pada 1929-1932, perubahan politik terjadi pada 1932, dan faktor-faktor ini menyebabkan pemerintahan Presiden Roosevelt mengalami defisit anggaran besar pada 1933.

Bank sentralnya mencetak uang dalam jumlah besar, menyebabkan depresiasi mata uang (misalnya, terhadap emas). Cara depresiasi mata uang ini meredakan kekurangan uang dan: a) membantu debitur yang penting secara sistemik yang tertekan utang untuk membayar utang; b) mendorong kenaikan harga aset; c) merangsang ekonomi. Para pemimpin yang berkuasa pada masa-masa seperti ini biasanya juga melakukan banyak reformasi fiskal yang mengejutkan, yang tidak dapat saya jelaskan secara rinci di sini, namun saya dapat memastikan bahwa masa-masa ini sering kali menyebabkan konflik besar dan transfer kekayaan yang besar. Dalam kasus Roosevelt, situasi ini menyebabkan serangkaian reformasi kebijakan fiskal besar yang bertujuan mentransfer kekayaan dari puncak ke bawah (misalnya, menaikkan tarif pajak penghasilan marjinal tertinggi dari 25% pada 1920-an menjadi 79%, menaikkan pajak warisan dan hadiah secara signifikan, serta meningkatkan program kesejahteraan sosial dan subsidi secara besar-besaran). Ini juga menyebabkan konflik besar di dalam negeri maupun antarnegara.

Itulah dinamika yang khas. Sepanjang sejarah, situasi seperti ini berulang kali terjadi di banyak negara selama bertahun-tahun, memaksa banyak pemimpin dan banyak bank sentral untuk berulang kali mengambil tindakan yang sama, dengan begitu banyak kasus sehingga tidak dapat disebutkan satu per satu di sini. Sebagai catatan, sebelum tahun 1913, Amerika Serikat tidak memiliki bank sentral, dan pemerintah tidak memiliki hak untuk mencetak uang, sehingga gagal bayar bank dan depresi ekonomi akibat deflasi lebih sering terjadi. Dalam situasi apa pun, pemegang obligasi akan mengalami kerugian, sedangkan pemegang emas akan sangat diuntungkan.

Walaupun contoh tahun 1927-1933 sangat baik menunjukkan siklus klasik pecahnya gelembung, peristiwa tersebut juga tergolong ekstrem. Dinamika yang sama juga tercermin dalam tindakan Presiden Nixon dan Federal Reserve pada tahun 1971, dan tindakan ini hampir menyebabkan semua gelembung dan kehancuran lainnya (misalnya, krisis keuangan Jepang 1989-1990, gelembung internet tahun 2000, dan sebagainya). Gelembung dan kehancuran ini juga memiliki banyak ciri khas lainnya (misalnya, pasar sangat diminati oleh investor yang kurang berpengalaman, mereka tertarik oleh hype, membeli dengan leverage, mengalami kerugian besar, lalu menjadi sangat marah).

Pola dinamika seperti ini telah ada selama ribuan tahun terakhir (yaitu permintaan uang lebih besar dari pasokan). Orang-orang terpaksa menjual kekayaan untuk mendapatkan uang, gelembung pecah, diikuti oleh gagal bayar, pencetakan uang, serta konsekuensi buruk di bidang ekonomi, sosial, dan politik. Dengan kata lain, ketidakseimbangan antara kekayaan finansial dan jumlah uang, serta penukaran kekayaan finansial (terutama aset utang) menjadi uang, selalu menjadi akar penyebab rush ke bank, baik bank swasta maupun bank sentral yang dikendalikan pemerintah. Rush ke bank ini bisa menyebabkan gagal bayar (yang lebih sering terjadi sebelum Federal Reserve didirikan), atau mendorong bank sentral menciptakan uang dan kredit, memberikannya kepada institusi penting yang tidak boleh bangkrut, agar mereka dapat membayar pinjaman dan menghindari kebangkrutan.

Oleh karena itu, harap diingat baik-baik:

Ketika skala surat berharga yang menjanjikan penyerahan uang (yaitu aset utang) jauh lebih besar daripada total dana yang ada, dan perlu menjual aset keuangan untuk mendapatkan dana, waspadalah terhadap pecahnya gelembung dan pastikan Anda terlindungi (misalnya, hindari risiko kredit yang terlalu tinggi dan pegang sejumlah emas). Jika situasi ini terjadi di masa kesenjangan kekayaan yang besar, maka perlu memperhatikan kemungkinan perubahan politik dan redistribusi kekayaan yang besar, serta memastikan Anda siap menghadapinya.

Walaupun kenaikan suku bunga dan pengetatan kredit adalah alasan paling umum yang menyebabkan orang menjual aset untuk mendapatkan dana yang dibutuhkan, alasan apa pun yang menyebabkan kebutuhan dana (misalnya pajak kekayaan) serta penjualan kekayaan finansial untuk mendapatkan dana dapat menyebabkan dinamika seperti ini.

Ketika kesenjangan kekayaan/uang yang besar terjadi bersamaan dengan kesenjangan kekayaan yang besar, itu harus dianggap sebagai situasi yang sangat berbahaya.

Dari tahun 1920-an hingga sekarang

(Jika Anda tidak ingin membaca ulasan singkat tentang bagaimana kita berkembang dari tahun 1920-an hingga sekarang, Anda dapat melewati bagian ini.)

Walaupun saya telah menyebutkan sebelumnya bagaimana gelembung tahun 1920-an menyebabkan kehancuran tahun 1929-1933 dan Depresi Besar, untuk meninjau secara singkat, pecahnya gelembung ini dan depresi ekonomi yang ditimbulkannya menyebabkan Presiden Roosevelt pada tahun 1933 melanggar janji pemerintah AS untuk menyerahkan hard currency (emas) dengan harga yang dijanjikan. Pemerintah mencetak uang dalam jumlah besar, harga emas naik sekitar 70%. Saya akan melewati bagaimana reflasi tahun 1933-1938 menyebabkan pengetatan pada tahun 1938; bagaimana "resesi" tahun 1938-1939 menciptakan berbagai faktor yang dibutuhkan ekonomi dan kepemimpinan, yang bersama dengan dinamika geopolitik kebangkitan Jerman dan Jepang yang menantang dua kekuatan besar Inggris dan Amerika, menyebabkan Perang Dunia II; serta bagaimana "siklus besar" klasik membawa kita dari 1939 ke 1945 (tatanan mata uang, politik, dan geopolitik lama runtuh, tatanan baru dibangun).

Saya tidak akan membahas penyebabnya secara mendalam, namun perlu dicatat bahwa faktor-faktor ini membuat Amerika Serikat menjadi sangat kaya (saat itu AS menguasai dua pertiga mata uang dunia, semuanya berupa emas), dan sangat kuat (AS menghasilkan setengah dari PDB dunia dan merupakan penguasa militer pada saat itu). Oleh karena itu, ketika sistem Bretton Woods menetapkan tatanan mata uang baru, itu masih berbasis emas, dolar AS dipatok ke emas (negara lain dapat membeli emas dengan dolar AS yang mereka peroleh seharga 35 dolar AS per ons), dan mata uang negara lain juga dipatok ke emas. Kemudian, antara 1944 hingga 1971, pengeluaran pemerintah AS jauh melebihi pendapatan pajak, sehingga mereka banyak berutang dan menjual utang tersebut, sehingga menciptakan klaim emas yang jauh melebihi cadangan emas bank sentral. Melihat hal ini, negara lain mulai menukar uang kertas mereka dengan emas. Hal ini menyebabkan uang dan kredit menjadi sangat ketat, sehingga Presiden Nixon pada tahun 1971 meniru tindakan Presiden Roosevelt pada tahun 1933, sekali lagi mendevaluasi mata uang fiat terhadap emas, menyebabkan harga emas melonjak. Singkatnya, sejak saat itu hingga sekarang, a) utang pemerintah dan biaya pembayaran utang naik tajam dibandingkan dengan pendapatan pajak yang dibutuhkan untuk membayar utang pemerintah (terutama selama periode 2008-2012 setelah krisis keuangan global 2008 dan setelah krisis keuangan akibat pandemi COVID-19 tahun 2020); b) kesenjangan pendapatan dan kekayaan melebar hingga tingkat saat ini, menyebabkan perpecahan politik yang tidak dapat didamaikan; c) pasar saham mungkin berada dalam gelembung, dan pembentukan gelembung didorong oleh spekulasi terhadap teknologi baru yang didukung oleh kredit, utang, dan inovasi.

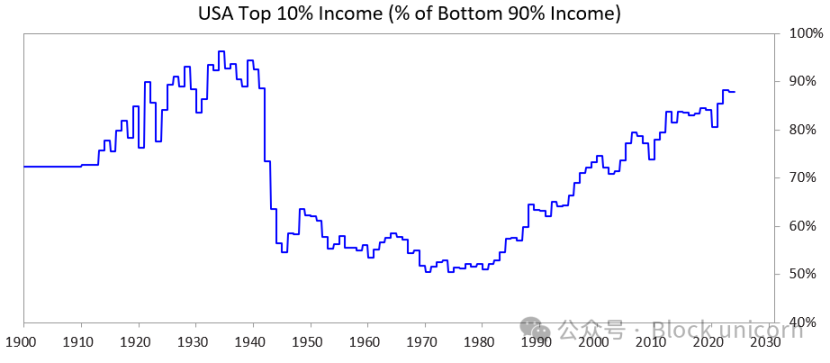

Grafik di bawah ini menunjukkan proporsi pendapatan 10% teratas dibandingkan dengan 90% terbawah—Anda dapat melihat kesenjangan saat ini sangat besar.

Di mana posisi kita sekarang

Pemerintah Amerika Serikat dan semua negara demokrasi lain yang terlalu banyak berutang kini menghadapi dilema: a) mereka tidak dapat menambah utang seperti sebelumnya; b) mereka tidak dapat menaikkan pajak secara signifikan; c) mereka tidak dapat memangkas pengeluaran secara besar-besaran untuk menghindari defisit dan peningkatan utang. Mereka sekarang berada dalam kebuntuan.

Penjelasan lebih rinci:

Mereka tidak dapat meminjam cukup uang karena permintaan pasar bebas terhadap utang mereka sudah tidak cukup. (Ini karena mereka sudah terlalu banyak berutang, dan pemegang utang mereka sudah memegang terlalu banyak utang.) Selain itu, negara lain (misalnya Tiongkok) sebagai pemegang aset utang khawatir konflik perang dapat menyebabkan mereka tidak dapat menagih utang, sehingga mereka mengurangi pembelian obligasi dan mengalihkan aset utang ke emas.

Mereka tidak dapat menaikkan pajak karena jika mereka menaikkan pajak pada 1-10% orang terkaya (yang memiliki sebagian besar kekayaan), a) orang-orang ini akan pergi, membawa dana pajak mereka, atau b) para politisi akan kehilangan dukungan dari 1-10% orang terkaya (yang sangat penting untuk mendanai kampanye politik yang mahal), atau c) mereka akan menusuk gelembung.

Mereka juga tidak dapat memangkas pengeluaran dan tunjangan secara besar-besaran karena secara politik, bahkan secara moral, hal ini sulit diterima, terutama karena pemangkasan ini akan secara tidak proporsional merugikan 60% kelompok terbawah...

Jadi mereka terjebak.

Karena itulah, semua pemerintah negara demokrasi yang memiliki utang tinggi, kesenjangan kekayaan besar, dan perpecahan nilai yang parah kini berada dalam masalah.

Mengingat situasi ini, serta cara kerja sistem politik demokrasi dan sifat manusia, para politisi berjanji untuk menyelesaikan masalah dengan cepat, namun gagal mencapai hasil yang memuaskan, segera digantikan oleh politisi baru yang juga berjanji menyelesaikan masalah dengan cepat, gagal lagi lalu digantikan lagi, dan seterusnya. Itulah sebabnya Inggris dan Prancis, dua negara dengan sistem pergantian pemimpin yang cepat, telah mengganti empat perdana menteri dalam lima tahun terakhir.

Dengan kata lain, kita sekarang sedang melihat pola klasik dari tahap siklus besar ini. Dinamika ini sangat penting dan sekarang seharusnya sudah jelas.

Pada saat yang sama, pasar saham dan kemakmuran kekayaan sangat terkonsentrasi pada saham-saham terkait kecerdasan buatan teratas (misalnya, "Magnificent 7") dan segelintir orang super kaya, sementara kecerdasan buatan menggantikan manusia, memperlebar kesenjangan kekayaan/uang dan kesenjangan antarindividu. Dinamika seperti ini telah terjadi berkali-kali dalam sejarah, dan saya pikir sangat mungkin memicu reaksi politik dan sosial yang kuat, setidaknya secara signifikan mengubah pola distribusi kekayaan, dan dalam kasus terburuk bahkan dapat menyebabkan gejolak sosial dan politik yang serius.

Sekarang mari kita lihat bagaimana dinamika ini dan kesenjangan kekayaan yang besar bersama-sama menimbulkan masalah bagi kebijakan moneter, serta bagaimana pajak kekayaan dapat menusuk gelembung dan memicu kehancuran.

Bagaimana data terlihat

Sekarang saya akan membandingkan kelompok 10% teratas dalam kekayaan dan pendapatan dengan kelompok 60% terbawah. Saya memilih kelompok 60% terbawah karena kelompok ini merupakan mayoritas besar.

Singkatnya:

- Kelompok terkaya (1-10% teratas) memiliki kekayaan, pendapatan, dan saham jauh lebih banyak daripada mayoritas (60% terbawah).

- Sebagian besar kekayaan orang terkaya berasal dari apresiasi aset, dan apresiasi ini tidak dikenakan pajak sebelum dijual (berbeda dengan pendapatan yang dikenakan pajak saat diterima).

- Dengan pesatnya perkembangan kecerdasan buatan, kesenjangan ini semakin melebar, dan kemungkinan besar akan melebar lebih cepat.

- Jika pajak kekayaan diterapkan, maka aset harus dijual untuk membayar pajak, yang dapat langsung menusuk gelembung.

Secara lebih spesifik:

Di Amerika Serikat, 10% rumah tangga dengan pendapatan tertinggi berpendidikan tinggi, sangat produktif secara ekonomi, mereka memperoleh sekitar 50% pendapatan, memiliki sekitar dua pertiga dari total kekayaan, memegang sekitar 90% saham, dan membayar sekitar dua pertiga pajak penghasilan federal, dan angka-angka ini tumbuh dengan cepat. Dengan kata lain, mereka hidup makmur dan berkontribusi besar.

Sebaliknya, 60% kelompok terbawah memiliki tingkat pendidikan rendah (misalnya, 60% orang Amerika memiliki tingkat membaca di bawah kelas enam), produktivitas ekonomi relatif rendah, total pendapatan mereka hanya sekitar 30% dari total nasional, kekayaan yang mereka miliki hanya 5% dari total kekayaan, saham yang mereka pegang juga hanya sekitar 5% dari total saham, dan pajak federal yang mereka bayarkan juga kurang dari 5% dari total pajak. Kekayaan dan prospek ekonomi mereka relatif stagnan, sehingga mereka kesulitan secara ekonomi.

Secara alami, ada tekanan besar untuk mengenakan pajak pada kekayaan dan uang, serta mendistribusikan kembali kekayaan dan uang dari 10% orang terkaya ke 60% orang termiskin.

Walaupun Amerika Serikat belum pernah memiliki pajak kekayaan, sekarang ada seruan besar di tingkat negara bagian dan federal untuk menerapkannya. Mengapa dulu tidak ada pajak kekayaan, sekarang ingin diterapkan? Karena uang terkonsentrasi di sana—yaitu, kelompok puncak terutama menjadi kaya melalui apresiasi aset, bukan melalui pendapatan kerja, dan bagian apresiasi saat ini tidak dikenakan pajak.

Pajak kekayaan memiliki tiga masalah besar:

- Orang kaya bisa pindah negara, dan begitu mereka pindah, mereka membawa bakat, produktivitas, pendapatan, kekayaan, dan kemampuan membayar pajak mereka, sehingga tempat yang ditinggalkan akan kehilangan semuanya, sedangkan tempat tujuan akan mendapat semuanya;

- Sulit diterapkan (Anda mungkin sudah tahu alasannya, saya tidak akan membahasnya karena artikel ini sudah terlalu panjang);

- Mengambil dana yang digunakan untuk investasi dan peningkatan produktivitas, lalu memberikannya kepada pemerintah, dengan harapan pemerintah dapat menggunakannya secara efisien untuk membuat 60% kelompok terbawah menjadi produktif dan makmur—asumsi ini sangat tidak realistis.

Berdasarkan alasan-alasan ini, saya lebih cenderung mendukung penerapan tarif pajak yang dapat diterima (misalnya 5-10%) atas keuntungan modal yang belum direalisasi. Namun ini adalah topik lain yang akan saya bahas di lain waktu.

Lalu bagaimana sebenarnya pajak kekayaan akan bekerja?

Saya akan membahas masalah ini secara lebih komprehensif di artikel selanjutnya. Singkatnya, neraca rumah tangga Amerika menunjukkan bahwa total kekayaan mereka sekitar 150 triliun dolar AS, namun uang tunai atau simpanan di dalamnya kurang dari 5 triliun dolar AS. Oleh karena itu, jika diterapkan pajak kekayaan tahunan sebesar 1-2%, cadangan uang tunai yang dibutuhkan akan melebihi 1-2 triliun dolar AS per tahun—padahal jumlah uang tunai yang tersedia jauh dari angka tersebut.

Setiap tindakan serupa akan menusuk gelembung dan menyebabkan kehancuran ekonomi. Tentu saja, pajak kekayaan tidak akan dikenakan pada semua orang, melainkan hanya pada orang kaya. Artikel ini sudah cukup panjang, jadi saya tidak akan membahas angka-angka spesifiknya. Singkatnya, pajak kekayaan akan: 1) memicu penjualan paksa ekuitas swasta dan ekuitas publik, menekan valuasi; 2) meningkatkan permintaan kredit, yang mungkin menaikkan biaya pinjaman bagi orang kaya dan seluruh pasar; 3) mendorong kekayaan keluar atau berpindah ke yurisdiksi yang lebih ramah. Jika pemerintah mengenakan pajak kekayaan atas keuntungan yang belum direalisasi atau aset yang kurang likuid (misalnya ekuitas swasta, modal ventura, bahkan saham publik yang terkonsentrasi), tekanan ini akan semakin besar.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Mengapa perubahan dana ETF Bitcoin masih belum cukup untuk menentukan tren pasar?

TEN Protocol mendefinisikan ulang privasi Ethereum dengan pendekatan 'compute in confidence'