Saham AS bergegas menuju "tidak pernah tutup": Mengapa Nasdaq meluncurkan eksperimen perdagangan "5×23 jam"?

Dulu bermain saham AS, hanya malam hari yang tidak bisa tidur, apakah di masa depan siang hari juga tidak bisa tidur?

Saat pasar Crypto sudah terbiasa dengan ritme 7×24 jam tanpa henti, pusat utama TradFi seperti Nasdaq akhirnya tidak bisa tinggal diam.

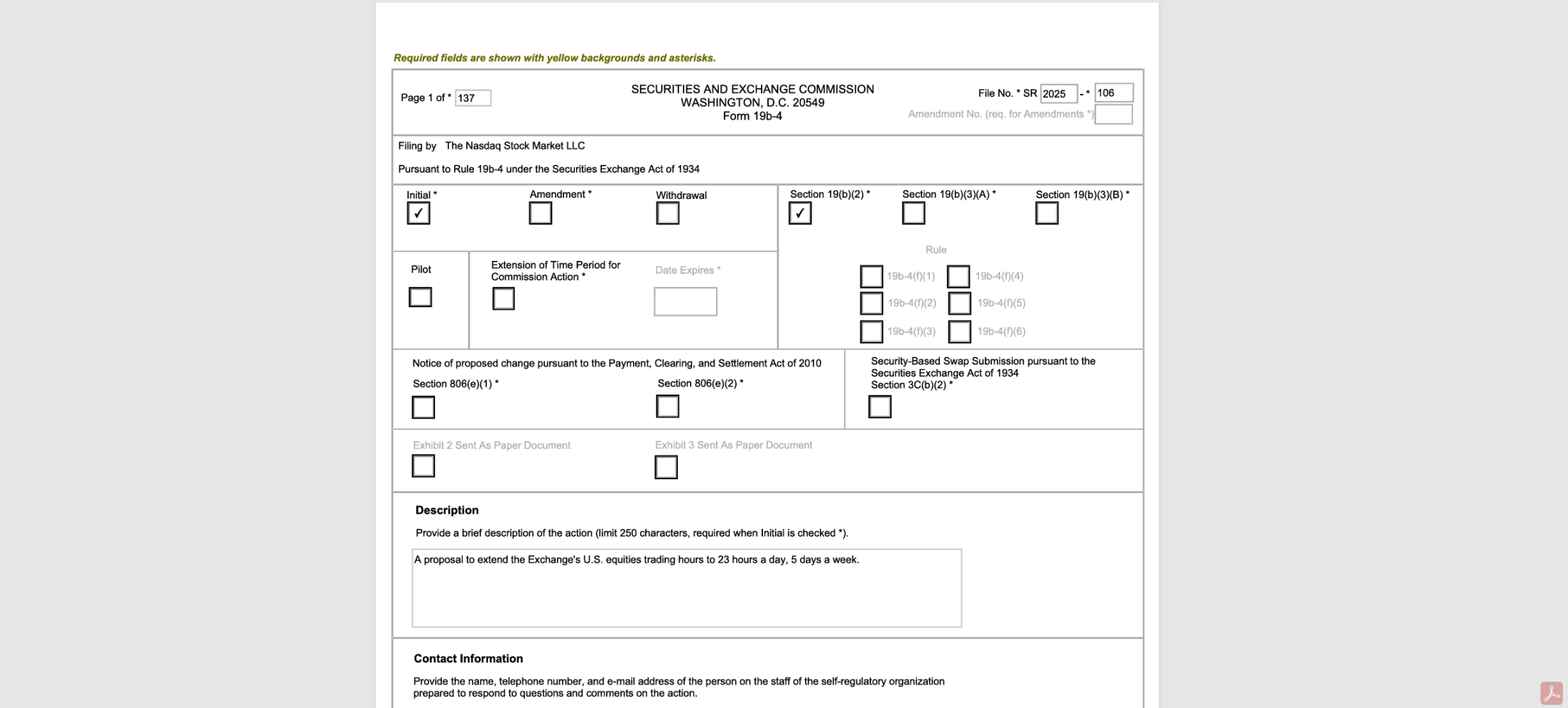

Pada 15 Desember, Nasdaq secara resmi mengajukan dokumen ke Securities and Exchange Commission (SEC) Amerika Serikat, berencana memperpanjang jam perdagangan dari saat ini 5 hari per minggu, 16 jam per hari (pra-pasar / pasar reguler / pasca-pasar), menjadi 5 hari per minggu, 23 jam per hari (siang / malam).

Jika disetujui, saham AS akan diperdagangkan dari Minggu malam pukul 21:00 hingga Jumat malam pukul 20:00, hanya menyisakan 1 jam (20:00-21:00) sebagai jendela penutupan pasar setiap hari, dengan alasan resmi yang cukup baik, yaitu "memenuhi permintaan yang terus meningkat dari investor Asia dan Eropa, sehingga mereka dapat berdagang di luar jam tradisional".

Namun jika ditelusuri lebih dalam, logika di baliknya jauh lebih dari itu, Nasdaq jelas sedang melakukan stress test ekstrem untuk tokenisasi saham di masa depan, dan kami juga secara bertahap menyusun garis waktu yang berkelanjutan:

Nasdaq dan pasar keuangan AS sedang mempersiapkan diri untuk sebuah "sistem keuangan yang tidak pernah tutup".

I. Dari 5×16 ke 5×23: "Satu Jam Terakhir" yang Mendekati Batas TradFi

Secara kasat mata, ini hanyalah perpanjangan jam perdagangan, namun dari sudut pandang para pelaku TradFi, langkah ini hampir mendorong kapasitas teknis dan kemampuan kolaborasi infrastruktur keuangan yang ada ke batas fisiknya.

Seperti diketahui, perdagangan saham dalam sistem TradFi adalah serangkaian roda gigi yang saling terkait secara presisi, selain Nasdaq, pihak berkepentingan juga termasuk broker, lembaga kliring, regulator, bahkan perusahaan yang terdaftar, yang berarti, untuk mendukung perdagangan 23 jam, semua pihak pasar harus berkomunikasi secara menyeluruh, dan melakukan rekonstruksi mendalam pada semua aspek seperti sistem kliring dan kolaborasi:

- Broker dan pialang harus memperpanjang layanan pelanggan, sistem manajemen risiko, dan pemeliharaan perdagangan menjadi 24 jam, sehingga biaya operasional dan tenaga kerja meningkat tajam;

- Lembaga kliring (DTCC) juga harus meningkatkan waktu cakupan perdagangan dan sistem kliring, memperpanjang waktu layanan hingga pukul 4 pagi untuk menyesuaikan aturan baru "kliring perdagangan malam hari pada hari berikutnya" (perdagangan 21:00-24:00 dihitung untuk hari berikutnya);

- Perusahaan yang terdaftar juga harus menyesuaikan ritme pengumuman laporan keuangan atau peristiwa penting, hubungan investor dan pelaku pasar juga harus secara bertahap beradaptasi dengan realitas baru "informasi penting dihargai secara instan di luar jam tradisional";

Tentu saja, bagi kita yang berada di zona waktu GMT+8, perdagangan saham AS sebelumnya banyak terjadi pada larut malam atau dini hari, model 5 hari × 23 jam di masa depan berarti kita dapat berpartisipasi secara real-time tanpa harus begadang, ini jelas merupakan kabar baik, namun juga memunculkan pertanyaan mendasar—jika sudah memutuskan untuk mereformasi, mengapa tidak langsung menuju 7×24, kenapa harus menyisakan 1 jam yang canggung ini?

Menurut pengungkapan resmi Nasdaq, 1 jam yang disisakan di tengah sebenarnya terutama digunakan untuk pemeliharaan sistem, pengujian, dan penyelesaian perdagangan, yang juga mengungkapkan "tumit Achilles" dari arsitektur keuangan tradisional, yaitu dalam sistem kliring terpusat saat ini (berbasis DTCC dan sistem broker / bank), harus ada waktu henti fisik untuk pemrosesan batch data, rekonsiliasi akhir hari, dan penyelesaian margin.

Sama seperti kantor bank yang tetap harus melakukan rekonsiliasi setelah jam operasional, jadi dari sudut pandang lain, 1 jam ini juga merupakan "jendela toleransi kesalahan" di dunia nyata, meskipun membutuhkan biaya tenaga kerja shift dan pemeliharaan sistem yang besar, namun juga memberikan buffer yang diperlukan untuk peningkatan sistem, sinkronisasi kliring, isolasi kegagalan, dan penanganan risiko di bawah infrastruktur keuangan saat ini.

Namun dibandingkan sebelumnya, sisa 1 jam di masa depan akan menuntut kemampuan kolaborasi lintas peran di seluruh industri TradFi secara ekstrem, layaknya sebuah stress test tingkat tinggi.

Sebaliknya, Crypto dan aset tokenisasi berbasis blockchain mengandalkan distributed ledger dan smart contract untuk penyelesaian atomik, secara alami memiliki gen perdagangan 7×24×365, tanpa penutupan, tanpa waktu istirahat, dan tidak perlu memadatkan proses penting ke dalam jendela akhir hari yang tetap.

Ini juga menjelaskan mengapa Nasdaq bersusah payah menantang batas, bukan tiba-tiba "peduli" pada pengguna Asia, melainkan karena situasi yang memaksa—seiring batas antara pasar Crypto 7×24 dan pasar keuangan tradisional semakin kabur, permintaan perdagangan tambahan di bursa tradisional semakin banyak berasal dari dana global lintas zona waktu dan cakupan likuiditas yang lebih panjang.

Bisa dikatakan, memasuki tahun 2025, tokenisasi sudah menjadi keniscayaan, para pemain seperti Nasdaq juga sudah lebih dulu melakukan penataan di belakang layar (baca lebih lanjut di "Nasdaq menginjak gas: Dari 'minum sup' ke 'makan daging', tokenisasi saham AS memasuki babak penentuan?"), jadi dari sudut pandang ini, sistem perdagangan 23 jam bukanlah perubahan aturan "menambah beberapa jam perdagangan" secara terpisah, melainkan semacam status transisi institusional, membuka jalan bagi tokenisasi saham, kliring on-chain, dan jaringan aset global 7×24:

Tanpa harus membongkar undang-undang sekuritas dan sistem pasar nasional (NMS) yang ada, terlebih dahulu menarik sistem perdagangan, infrastruktur, dan perilaku pelaku pasar mendekati ritme "on-chain"—sebagai uji coba dan persiapan untuk tujuan yang lebih radikal di masa depan (perdagangan lebih kontinu, siklus penyelesaian lebih pendek, bahkan kliring on-chain dan penyelesaian tokenisasi).

Coba bayangkan, setelah SEC menyetujui, sistem perdagangan 23 jam mulai berjalan dan secara bertahap menjadi norma, ambang kesabaran dan ketergantungan pasar pada "perdagangan kapan saja, harga instan" akan meningkat, maka jarak menuju 7×24 yang sebenarnya, apakah masih jauh?

Saat tokenisasi saham AS benar-benar terealisasi, sistem keuangan global akan beralih mulus ke masa depan yang benar-benar "tidak pernah tutup".

II. Apa Dampak Jangka Panjang bagi Pasar?

Secara objektif, model "5×23" mungkin akan menjadi guncangan struktural yang mempengaruhi ekosistem TradFi global.

Dari segi waktu, ini secara signifikan memperluas batas waktu perdagangan, terutama bagi investor lintas zona waktu seperti pasar Asia, jelas merupakan keuntungan nyata; namun dari segi struktur mikro pasar, juga memperkenalkan ketidakpastian baru dalam distribusi likuiditas, transmisi risiko, dan hak penetapan harga, sangat mudah memicu "overfishing" likuiditas global yang berkelanjutan.

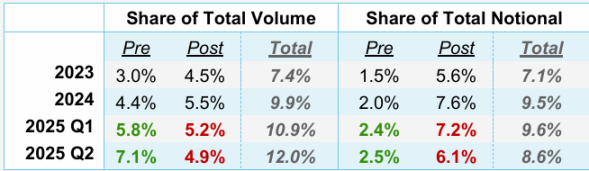

Faktanya, dalam beberapa tahun terakhir, aktivitas perdagangan saham AS di luar jam reguler (pra-pasar, pasca-pasar) memang menunjukkan pertumbuhan eksplosif.

Data dari NYSE menunjukkan, pada kuartal kedua 2025, volume perdagangan di luar jam reguler melebihi 2 miliar saham, dengan nilai transaksi mencapai 62 miliar dolar AS, menyumbang 11,5% dari total perdagangan saham AS pada kuartal tersebut, rekor tertinggi sepanjang masa. Sementara itu, volume transaksi di platform perdagangan malam seperti Blue Ocean, OTC Moon juga terus meningkat, perdagangan malam sudah bukan fenomena pinggiran, melainkan medan pertempuran baru yang tidak bisa diabaikan oleh dana utama.

Sumber: NYSE

Pada dasarnya, ini adalah pelepasan kebutuhan nyata para trader global, terutama investor ritel Asia, untuk "berdagang saham AS di zona waktu mereka sendiri", dari sudut pandang ini, yang coba dilakukan Nasdaq bukanlah menciptakan permintaan, melainkan mengonsolidasikan kembali perdagangan malam yang sebelumnya tersebar di luar bursa dan lingkungan bertransparansi rendah, ke dalam sistem bursa terpusat dan terawasi secara legal, merebut kembali hak penetapan harga yang hilang di tempat gelap.

Namun masalahnya, perdagangan "5×23" tidak serta merta membawa penemuan harga yang lebih berkualitas, justru lebih mungkin menjadi pedang bermata dua yang aneh:

- Pertama adalah risiko "fragmentasi" dan "pengenceran" likuiditas: meskipun memperpanjang waktu perdagangan secara teori dapat menarik lebih banyak dana lintas zona waktu, namun dalam kenyataannya juga berarti permintaan perdagangan yang terbatas akan terpecah dan diencerkan di rentang waktu yang lebih panjang, terutama pada periode "malam" dalam model "5×23", volume perdagangan saham AS memang lebih rendah dari jam reguler, perpanjangan waktu justru bisa memperlebar spread, kekurangan likuiditas, meningkatkan biaya dan volatilitas perdagangan, bahkan lebih mudah terjadi pump and dump saat likuiditas tipis;

- Kedua adalah potensi perubahan struktur hak penetapan harga: seperti disebutkan sebelumnya, Nasdaq melalui model "5×23" berpeluang mengonsolidasikan order yang tersebar di platform luar bursa seperti Blue Ocean, OTC Moon, namun bagi institusi, fragmentasi likuiditas tidak hilang, hanya berpindah dari "luar bursa tersebar" ke "dalam bursa terfragmentasi waktu", menuntut model manajemen risiko dan eksekusi yang lebih tinggi, lingkungan likuiditas yang terpecah ini juga secara signifikan meningkatkan biaya eksekusi order besar;

- Terakhir adalah kemungkinan risiko black swan yang diperbesar oleh "0 delay": dalam kerangka perdagangan 23 jam, peristiwa besar yang tiba-tiba (baik laporan keuangan buruk, pernyataan regulator, atau konflik geopolitik) dapat langsung diterjemahkan menjadi instruksi perdagangan, pasar tidak lagi memiliki waktu "tidur semalam untuk mencerna", dalam lingkungan perdagangan malam yang likuiditasnya relatif tipis, reaksi instan seperti ini lebih mudah memicu gap, volatilitas ekstrem, bahkan reaksi likuidasi berantai yang tidak rasional, membuat dampak black swan meningkat secara eksponensial tanpa lawan transaksi;

Itulah sebabnya penulis menekankan di atas, perdagangan dalam model "5×23" bukan sekadar "menambah beberapa jam perdagangan", juga bukan hanya soal "risiko lebih kecil atau lebih besar", melainkan sebuah stress test sistemik terhadap mekanisme penemuan harga, struktur likuiditas, dan distribusi hak penetapan harga di TradFi.

Semuanya adalah persiapan menuju masa depan tokenisasi yang "tidak pernah tutup".

III. Strategi Besar Nasdaq: Semua Persiapan Mengarah ke On-Chain

Jika kita memperpanjang pandangan dan menghubungkan serangkaian aksi intens Nasdaq belakangan ini, akan semakin yakin bahwa ini adalah strategi bertahap yang sangat terencana, dengan tujuan utama membuat saham akhirnya memiliki kemampuan sirkulasi, penyelesaian, dan penetapan harga seperti Token.

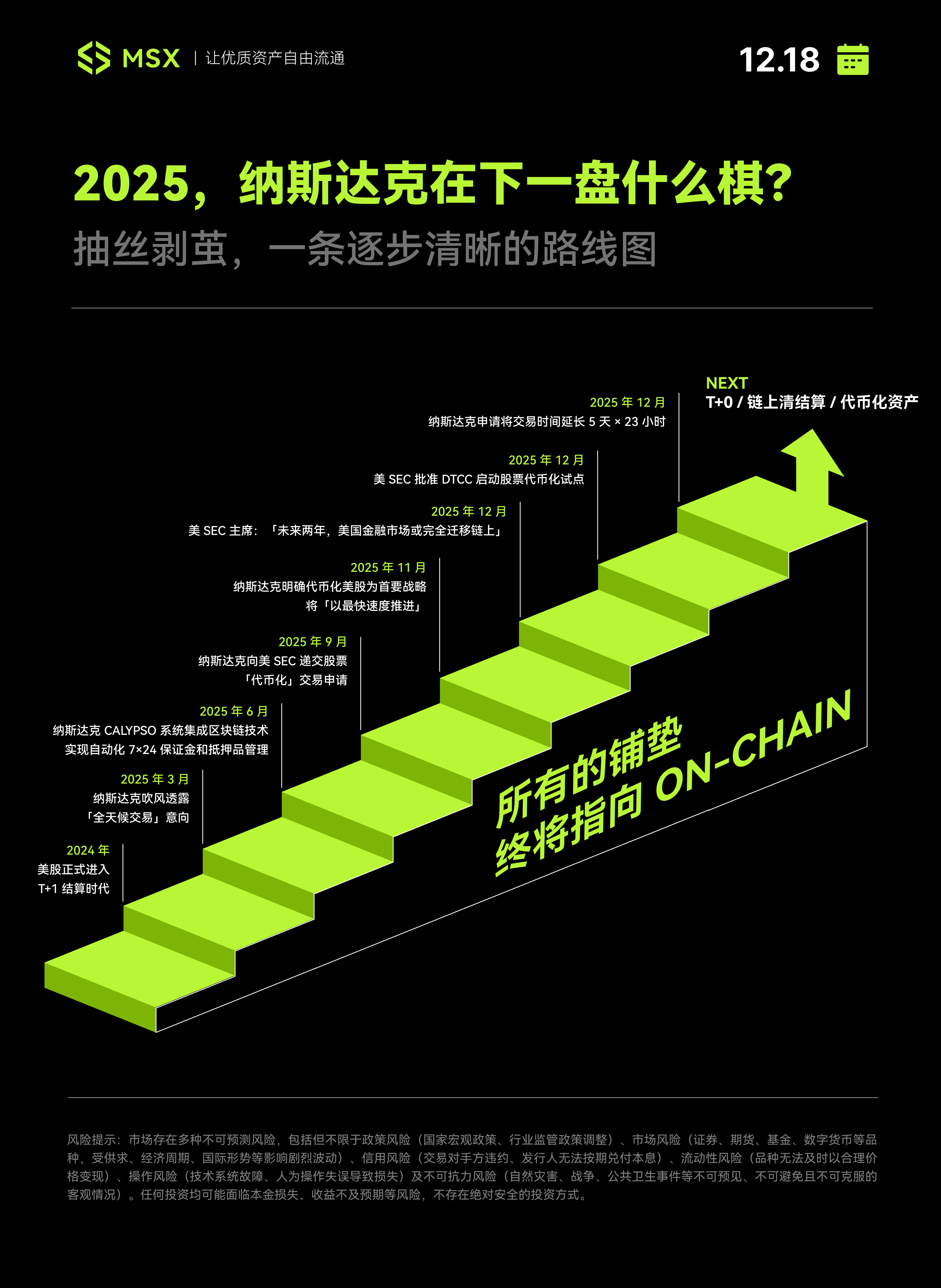

Untuk itu, Nasdaq memilih jalur reformasi bertahap khas keuangan tradisional, dengan roadmap yang sangat jelas dan berlapis-lapis.

Langkah pertama terjadi pada Mei 2024, sistem penyelesaian saham AS resmi dipersingkat dari T+2 menjadi T+1, ini adalah peningkatan infrastruktur yang tampak konservatif namun sangat penting; segera setelah itu, pada awal 2025, Nasdaq mulai mengumumkan niat untuk "perdagangan sepanjang waktu", dan berencana meluncurkan layanan perdagangan tanpa henti lima hari per minggu pada paruh kedua 2026.

Selanjutnya, Nasdaq memindahkan fokus reformasi ke sistem backend yang lebih tersembunyi namun krusial—sistem Calypso mengintegrasikan teknologi blockchain untuk mewujudkan manajemen margin dan agunan otomatis 7×24 jam, langkah ini hampir tidak terlihat oleh investor biasa, namun bagi institusi merupakan sinyal yang sangat jelas.

Pada paruh kedua 2025, Nasdaq mulai bergerak secara frontal di bidang regulasi dan kebijakan.

Pertama pada bulan September mengajukan permohonan perdagangan saham "tokenisasi" ke SEC AS, lalu pada bulan November secara terbuka menyatakan tokenisasi saham AS sebagai strategi utama, dengan target "bergerak secepat mungkin".

Hampir bersamaan, Ketua SEC AS Paul Atkins dalam wawancara dengan Fox Business juga menyatakan bahwa tokenisasi adalah arah masa depan pasar modal, dengan menempatkan aset sekuritas di blockchain dapat mewujudkan kepemilikan yang lebih jelas, ia memperkirakan "dalam sekitar 2 tahun ke depan, semua pasar di AS akan bermigrasi ke on-chain, mewujudkan penyelesaian on-chain".

Dalam konteks inilah, pada Desember 2025 Nasdaq mengajukan permohonan sistem perdagangan 5×23 jam ke SEC.

Dari sudut pandang ini, perpanjangan jam perdagangan Nasdaq menjadi "sistem perdagangan 23 jam" bukanlah reformasi tunggal, melainkan langkah wajib dalam roadmap tokenisasi sahamnya. Karena aset tokenisasi di masa depan pasti menginginkan likuiditas 7×24 jam, dan 23 jam saat ini adalah status transisi yang paling mendekati ritme on-chain.

Yang paling menarik, regulator (SEC AS), infrastruktur (DTCC), dan bursa (Nasdaq) pada tahun 2025 menunjukkan ritme kolaborasi yang sangat tinggi:

- SEC AS melonggarkan dan menetapkan arah: di satu sisi terus melonggarkan regulasi, di sisi lain melalui wawancara tingkat tinggi terus mengirimkan ekspektasi "semua on-chain", memberikan kepastian pada pasar;

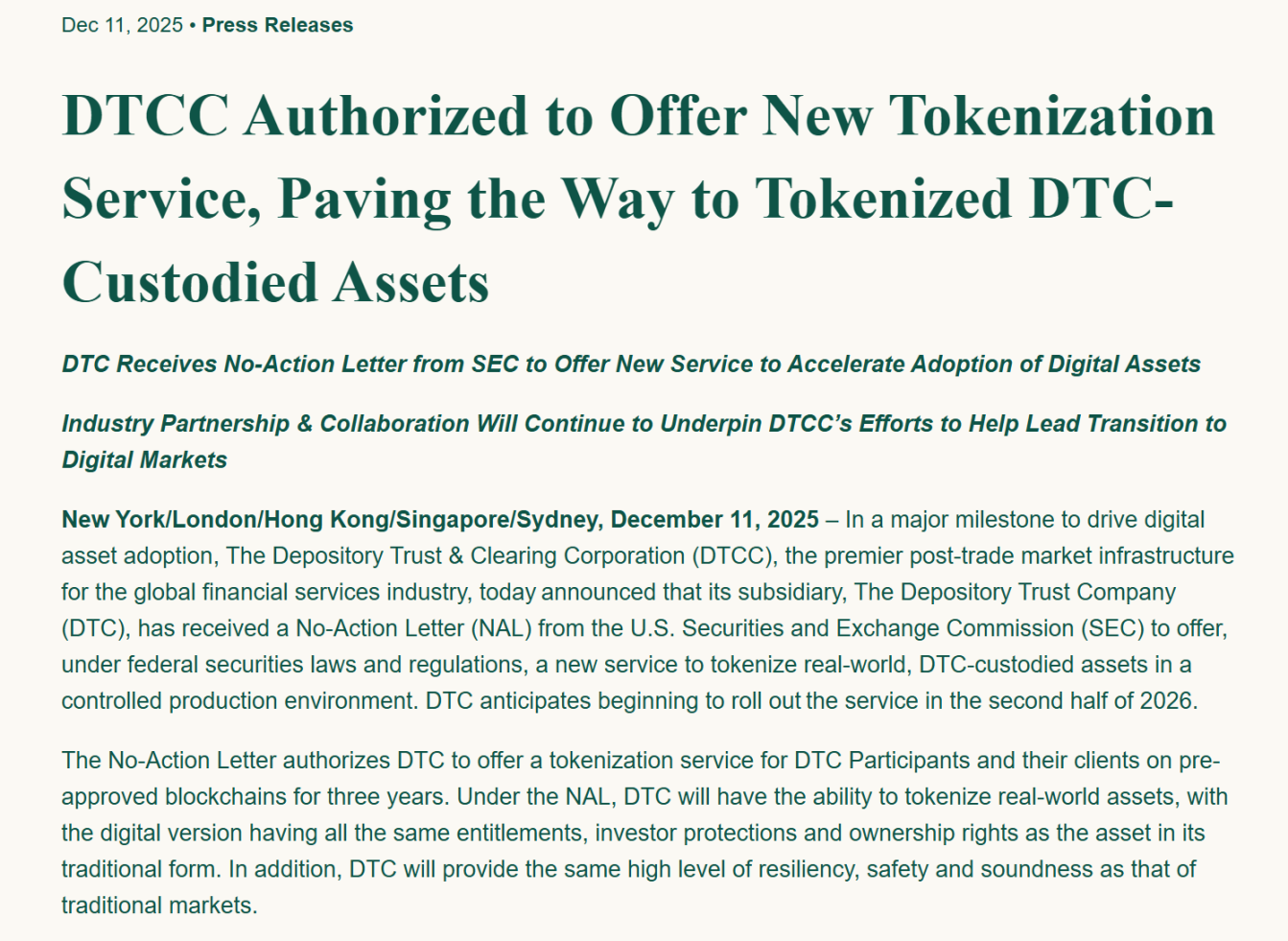

- DTCC memperkuat fondasi: pada 12 Desember, anak perusahaan DTCC, Depository Trust Company (DTC), menerima surat tanpa keberatan dari SEC AS, menyetujui layanan tokenisasi aset dunia nyata di lingkungan produksi terkendali, dan berencana meluncurkannya secara resmi pada paruh kedua 2026, menyelesaikan masalah inti kliring dan kustodian yang sesuai regulasi;

- Nasdaq memimpin: mengumumkan rencana saham tokenisasi, memprioritaskan sepenuhnya, mengajukan permohonan perdagangan 23 jam, menarik likuiditas global;

Sumber: Situs resmi DTCC

Ketika ketiga garis ini ditempatkan dalam satu garis waktu, kolaborasi yang harmonis ini sulit untuk tidak menyimpulkan:

Ini bukan kebetulan atau ide spontan Nasdaq, melainkan sebuah proyek institusional yang sangat terkoordinasi dan berkelanjutan, Nasdaq dan pasar keuangan AS sedang melakukan sprint terakhir menuju "sistem keuangan yang tidak pernah tutup".

Kata Penutup

Tentu saja, begitu kotak Pandora dibuka, "5×23 jam" hanyalah langkah pertama.

Bagaimanapun, begitu kebutuhan manusia dilepaskan, tidak bisa dibalik lagi, jadi jika saham AS bisa diperdagangkan tengah malam, pengguna pasti akan bertanya: mengapa saya masih harus menanggung 1 jam jeda itu? Mengapa tidak bisa berdagang di akhir pekan? Mengapa tidak bisa langsung settlement dengan U secara real-time?

Saat selera investor global benar-benar terpicu oleh "5×23 jam", arsitektur TradFi yang ada akan menghadapi pukulan terakhir, dan hanya aset tokenisasi asli 7×24 yang dapat mengisi kekosongan satu jam terakhir itu, itulah sebabnya selain Nasdaq, pemain seperti Coinbase, Ondo, Robinhood, dan MSX juga berlomba-lomba—yang lambat pasti akan ditelan arus on-chain.

Masa depan memang masih jauh, tapi waktu yang tersisa untuk "jam lama" sudah tidak banyak lagi.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Memahami lonjakan 10% Bitcoin Cash di tengah perbedaan antara spot dan derivatif BCH

WINkLink dan Klever Wallet Bermitra untuk Membentuk Masa Depan Web3 yang Lebih Praktis

ETF ETH Spot Alami Arus Keluar Bersih Selama Tujuh Hari Berturut-turut: $75,4 Juta Mengalir Keluar

ETF Bitcoin AS Alami Outflow $158 Juta: IBIT BlackRock Pimpin Hari Kedua Penarikan Dana yang Mengkhawatirkan