Die Krypto-„Reichtumsliste“ 2025: 12 große Gewinner – wer hat auf das richtige Pferd gesetzt?

Die Logik hinter dem Aufstieg der 12 großen Gewinner und eine Prognose der Branchentrends für das Jahr 2026.

Autor: Oluwapelumi Adejumo

Übersetzung: Saoirse, Foresight News

Wenn das Jahr 2024 als das „Jahr der Erholung“ für die Kryptowährungsbranche gilt, dann wird 2025 das Jahr sein, in dem die „Infrastruktur der Branche endgültig anerkannt“ wird.

In diesem Jahr startete diese aufstrebende Branche im Januar mit vorsichtigem Optimismus und verfügte im Dezember bereits über eine klare Unterstützung durch Bundesgesetze.

Das Ergebnis war, dass sich die Erzählung der Branche vollständig von „Kryptowährungen sind gleichbedeutend mit einem Casino“ zu „Kryptowährungen sind die Infrastruktur der Kapitalmärkte“ wandelte.

In dieser Zeit verlagerte sich das Handelsvolumen auf die Blockchain, politische Entscheidungen rückten in den Fokus des Weißen Hauses, und große Vermögensverwalter zögerten nicht mehr – der jüngste Kurswechsel von Vanguard ist der deutlichste Beweis dafür, da das Unternehmen nun Kryptowährungs-ETFs auf seiner Plattform zulässt.

Dennoch wurden die Rekordzuflüsse und legislativen Erfolge der Branche im Laufe des Jahres nicht gleichmäßig auf alle Teilnehmer verteilt.

Die Gewinner des Jahres 2025 sind nicht nur die Vermögenswerte mit steigenden Preisen, sondern auch die Protokolle, Persönlichkeiten und Produkte, die sich grundlegend in der zukünftigen Finanzlandschaft etablieren konnten.

Basierend auf der Analyse von CryptoSlate sind dies die 12 klaren Gewinner des Jahres und ihre Bedeutung:

1. Die USA und die Trump-Regierung

Wenn man über die Krypto-Landschaft 2025 spricht, kommt man nicht umhin, den enormen Einfluss des Kurswechsels der USA zu erwähnen. Jahrelang befand sich die Kryptoindustrie in einem Zustand der „ständigen Abwanderungsbereitschaft“ und betrachtete Dubai oder Singapur als potenzielle „sichere Häfen“.

Doch im Jahr 2025 schlossen die USA diese „Abwanderungstür“ endgültig, und alle Akteure der Branche begrüßten diesen Wandel. Dieser Sieg gehört daher sowohl der US-Gerichtsbarkeit als auch den zentralen Kräften, die diesen Wandel vorangetrieben haben.

Die von Präsident Trump geführte 47. US-Regierung erfüllte in weniger als 12 Monaten viele langjährige Forderungen der Kryptoindustrie und holte die digitale Asset-Ökonomie effektiv „zurück ins Inland“.

Mehrere krypto-freundliche Exekutivanordnungen setzten den Ton, und die strategischen Erfolge zeigten sich auf konkreter Ebene:

Das am 18. Juli unterzeichnete „GENIUS-Gesetz“ definierte erstmals Stablecoins auf Bundesebene;

Die im März veröffentlichte Exekutivanordnung zur „strategischen Bitcoin-Reserve“ sendete ein klares Signal an die globalen Staatsfonds – digitale Vermögenswerte sind nun ein wichtiges Thema der nationalen Sicherheit.

Wesentlich war auch, dass die Trump-Regierung durch Veränderungen an der Spitze der SEC und der CFTC den „Nebel der Regulierung durch Durchsetzung“ beseitigte.

Im Wesentlichen legte Trumps Maßnahmenpaket den Grundstein dafür, dass die USA zum „globalen Zentrum für Kryptowährungen“ werden.

Ausblick 2026: Die Hegemonie der USA wird gefestigt

Es wird erwartet, dass die USA ihre neu etablierten Branchenstandards aktiv exportieren werden. Darüber hinaus verbietet eine am 1. Januar in Kraft getretene Exekutivanordnung die Ausgabe von CBDCs (Central Bank Digital Currencies), was Innovationen im Privatsektor den Weg ebnet: Der US-Dollar wird weiterhin digitalisiert, aber die Emittenten werden Tether, Circle und verschiedene Banken sein – nicht die Federal Reserve.

2. US-Spot-ETFs

(Vertreten durch IBIT, einschließlich ETH-, SOL-, XRP-ETF-Lager)

Als Hauptinstrument für den Einstieg institutioneller Investoren in den Kryptomarkt haben sich Krypto-Spot-ETFs im Jahr 2025 nicht nur im „zweiten Überlebensjahr“ behauptet, sondern sind auch bei schwacher Bitcoin-Performance stark gewachsen.

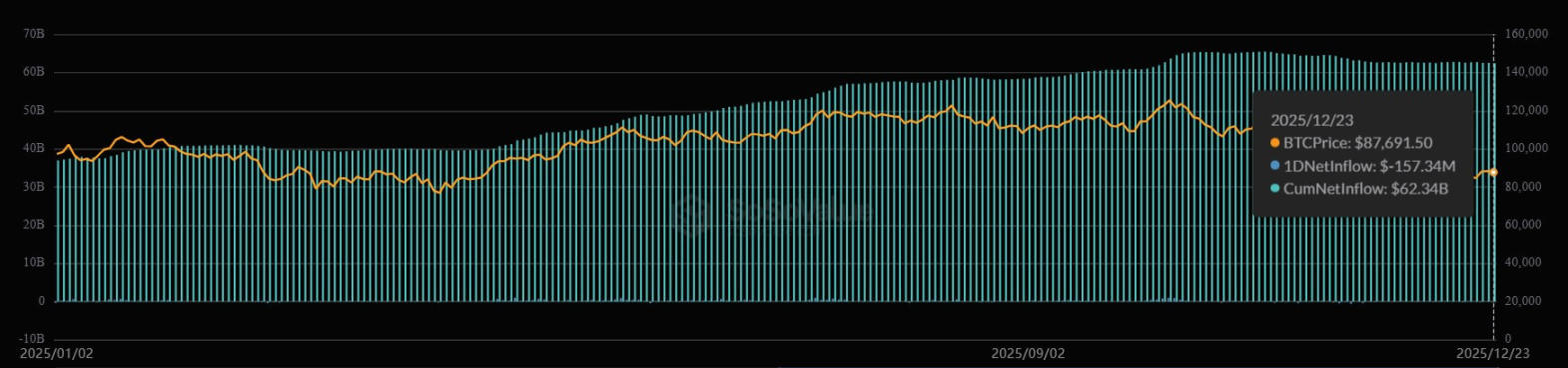

Der iShares Bitcoin Trust (IBIT) von BlackRock wurde zu einem der zehn größten ETFs in den USA nach Mittelzuflüssen – und übertraf sogar traditionelle Giganten wie den Invesco QQQ Trust und den SPDR Gold Trust (GLD).

Kumulierte Nettozuflüsse von IBIT (Quelle: SoSo Value)

Neben Bitcoin haben sich auch Ethereum-Spot-ETFs als „Standard-Einstiegskanal“ für Vermögensverwalter etabliert – was Debatten wie „Nicht dein Private Key, nicht dein Asset“ für institutionelle Investoren irrelevant macht.

Der September war ein Wendepunkt: Die SEC genehmigte „allgemeine Notierungsstandards“. Dieser technische, aber entscheidende politische Erfolg verkürzte den Genehmigungsprozess für neue Produkte erheblich, da für jeden neuen Ticker kein separates 19b-4-Formular mehr eingereicht werden muss.

In der Folge kamen zahlreiche neue Produkte auf den Markt, die sich auf andere digitale Vermögenswerte wie Solana und XRP konzentrieren, die in diesem Jahr ebenfalls eine starke Performance zeigten.

Ausblick 2026: Produktdiversifizierung und Risikoreduzierung

Mit der Öffnung des Krypto-ETF-Kanals durch Vanguard am 1. Dezember wird erwartet, dass zahlreiche „Basket-Asset-ETFs“ und „Covered Call-ETFs“ auf den Markt kommen. Ein ausgereifterer Optionsmarkt wird die tatsächliche Volatilität senken und letztlich dafür sorgen, dass diese Anlageklasse auch für konservative Pensionsfonds akzeptabel wird.

3. Solana (SOL)

Im Jahr 2025 hat Solana das Label „High-Risk-Beta-Asset“ endgültig abgelegt; das alte Narrativ „schnell, aber fehleranfällig“ ist Geschichte.

Gleichzeitig vollzog Solana die schwierigste Transformation der Kryptoindustrie in diesem Jahr: vom „Meme-Coin-Casino“ zur „Liquiditätsschicht der globalen Märkte“.

Während Solana seine kulturelle Dominanz beibehielt, zeigen Daten von CoinGecko, dass Solana zwei Jahre in Folge (2024–2025) das weltweit meistbeachtete Blockchain-Ökosystem war.

Das Solana-Netzwerk dreht sich heute nicht mehr nur um spekulative Token, sondern ist zu einem „Zentrum für effizientes Kapital“ geworden.

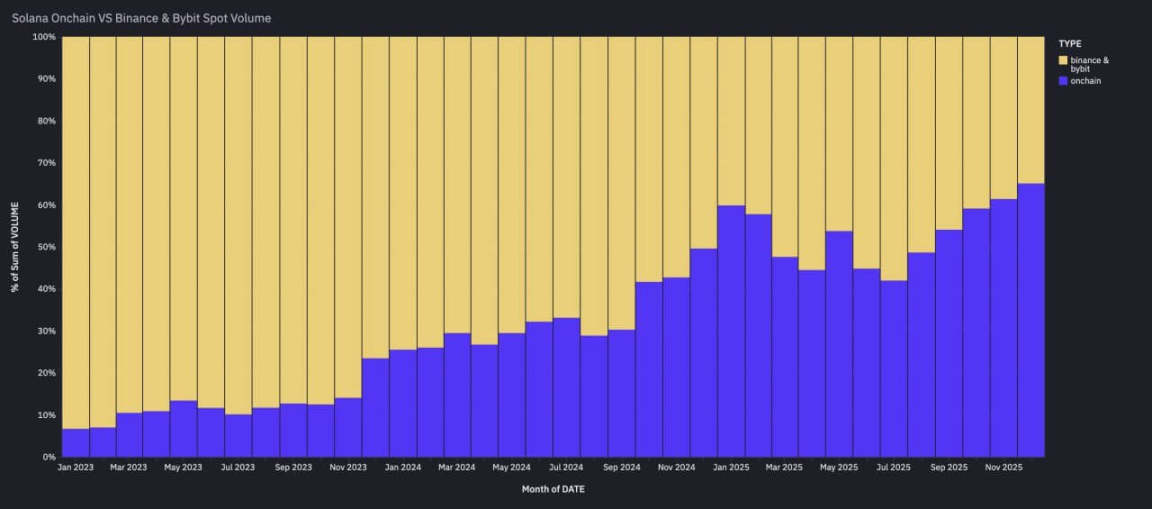

Laut Artemis ist Solana zur zentralen Liquiditätsschicht geworden: Das On-Chain-Handelsvolumen von SOL-USD übertraf drei Monate in Folge das kombinierte Spot-Handelsvolumen von Binance und Bybit (zwei der drei größten zentralisierten Börsen weltweit).

On-Chain-Handelsvolumen von Solana übertrifft das Spot-Handelsvolumen von Binance und Bybit (Quelle: Artemis)

Im Wesentlichen positioniert sich Solana nun als „Hauptplatz für Aktivitäten, bei denen die Ausführungsgeschwindigkeit entscheidend ist“. Die Konkurrenz sind nicht mehr nur Ethereum, sondern auch traditionelle Finanzmarkt-Plattformen wie die Nasdaq.

Ausblick 2026: On-Chain-Preisfindung wird Mainstream

Diese „On-Chain-Verlagerung“ des Handelsvolumens markiert einen strukturellen Wandel: Die Preisfindung verlagert sich von zentralisierten Börsen auf die Blockchain. 2026 wird Solana nicht mehr als „High-Risk-Beta-Netzwerk“, sondern als Hauptplatz für Hochfrequenz- und Stablecoin-basierte Trades gelten.

4. Ethereum Layer-2-Netzwerk Base

Wenn Solanas Vorteil „Geschwindigkeit“ ist, dann ist es bei Base, dem Ethereum-Layer-2-Netzwerk von Coinbase, die „Reichweite zu den Nutzern“.

Dank der großen bestehenden Nutzerbasis dieser US-Börse ist Base zur „Standardwahl für Consumer-Apps und Stablecoin-Experimente“ geworden – mit hoher Nutzerbindung.

Der Erfolg von Base zeigt, dass im Krypto-Jahr 2025 „Nutzerreichweite“ wichtiger ist als „neuartige Kryptotechnologie“. Base ist zum Inkubator für „Mainstream-Kryptoanwendungen“ geworden – diese Fintech-Consumer-Apps nutzen Krypto-Infrastruktur im Backend, ohne dass die Nutzer dies bemerken. Base ist die Brücke zwischen der chaotischen On-Chain-Welt und dem regulierten, sicheren System von Coinbase.

Ausblick 2026: Aufstieg des „Wallet-Native Commerce“

Es wird erwartet, dass Base im kommenden Jahr der „Kernmotor“ für Coinbases Einstieg in den Händlerzahlungsbereich wird und „Wallet-Native Commerce“ (geschäftliche Aktivitäten auf Basis von Krypto-Wallets) zum neuen Branchentrend avanciert.

5. Ripple und XRP

Nach jahrelangen rechtlichen Schwierigkeiten wurde 2025 endlich das Jahr, in dem Ripple und XRP „wieder frei“ wurden.

Der langwierige Rechtsstreit zwischen Ripple und der SEC endete mit einem endgültigen Urteil und ebnete den Weg für die institutionelle Nutzung von XRP.

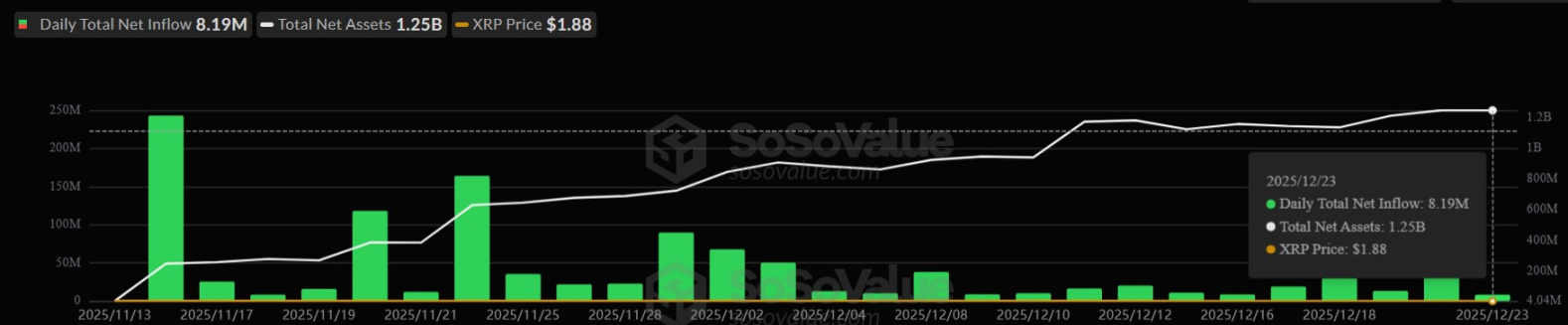

Das Narrativ von XRP wandelte sich damit über Nacht von „Rechtsrisiko-Asset“ zum „Liquiditätsmotor“, was den Preis steigen ließ und den Weg für die Einführung der ersten XRP-Spot-ETFs im November ebnete.

Tägliche Mittelzuflüsse in XRP-ETFs (Quelle: SoSo Value)

Gleichzeitig tätigte Ripple im Jahr 2025 massive Übernahmen traditioneller Finanzinfrastruktur: Über 4 Milliarden US-Dollar wurden in strategische Akquisitionen investiert, darunter der Prime Broker Hidden Road, das Treasury-Management-Unternehmen GTreasury und der Stablecoin-Infrastruktur-Anbieter Rail.

Diese Maßnahmen verwandelten Ripple endgültig von einem „Zahlungsunternehmen“ in einen „Full-Stack-Institutional-Giganten“.

Ausblick 2026: Integration von traditionellem Finanzwesen und Krypto-Ökosystem

Die „ETFisierung“ von XRP ist erst der Anfang. Mit dem Wegfall rechtlicher Risiken und der Einführung von Wall-Street-Produkten wird 2026 das „Jahr der Integration“: Die neu erworbenen Treasury- und Brokerage-Abteilungen von Ripple werden voraussichtlich beginnen, den RLUSD-Stablecoin an Fortune-500-Unternehmen zu vermarkten und so die Barrieren zwischen dem Ripple-Ledger und den Unternehmensbilanzen zu durchbrechen.

6. Zcash und der Privacy-Coin-Sektor

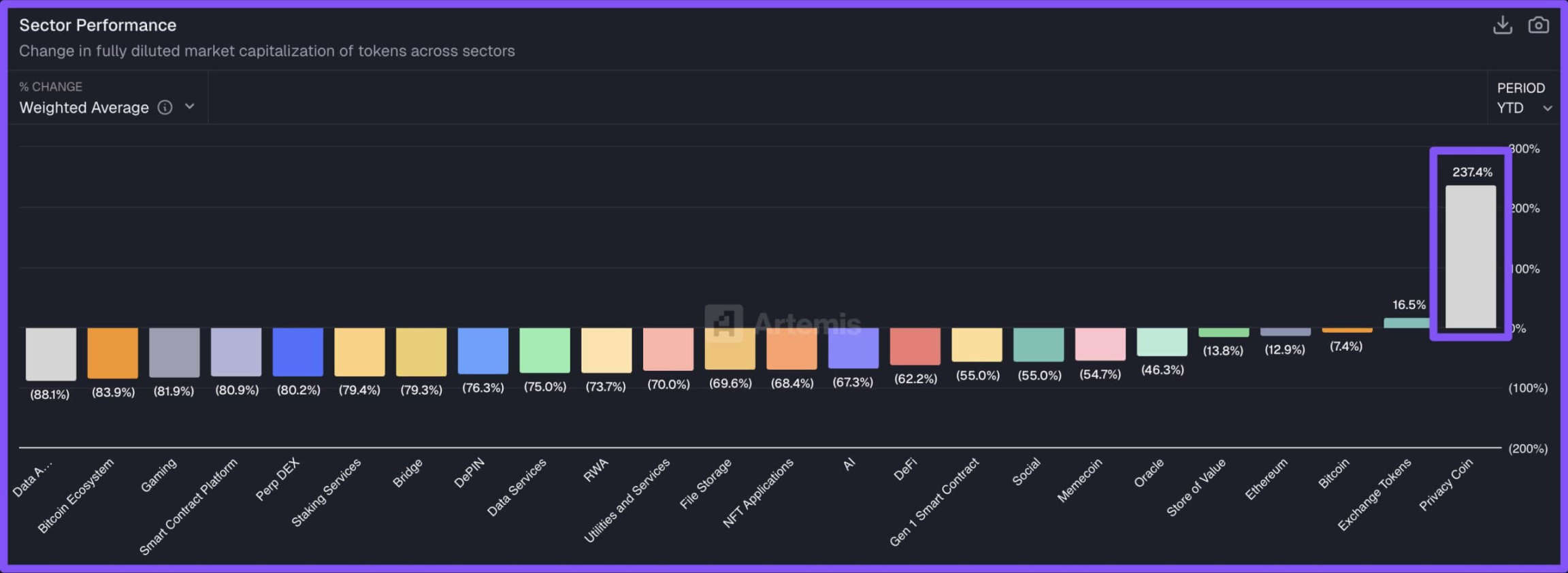

Die Wiederbelebung von Zcash und des gesamten Privacy-Coin-Sektors ist die überraschendste „Comeback-Story“ der Kryptoindustrie im Jahr 2025.

Als bestperformender Sektor des Jahres 2025 haben Privacy-Coins das Stigma der „illegalen Nutzung“ abgelegt und sind zum Liebling des „Post-Überwachungszeitalters“ geworden.

Starke Performance der Privacy-Coins 2025 (Quelle: Artemis)

Zwar ist Zcash der Vorreiter dieser Erholung, doch der Trend erfasste den gesamten Privacy-Coin-Sektor: Ethereum-Entwickler beschleunigten ihre Privacy-Initiativen und andere Privacy-Lösungen fanden endlich praktische Anwendung im Mainnet.

Auch das regulatorische Umfeld „taute auf“ – die SEC traf sich erstmals offiziell mit Verantwortlichen von Privacy-Protokollen, um über den Aufbau eines Compliance-Rahmens zu sprechen. Noch vor einem Jahr wäre dies undenkbar gewesen.

Ausblick 2026: Entstehung von „Privacy DeFi“

Für 2026 wird eine „Segmentierung“ im Privacy-Coin-Sektor erwartet: Privacy wird zur „Premium-Funktion“ für regulierte Institutionen. Die Wall Street wird diese „Tools für selektive Offenlegung“ aktiv nutzen, um MEV-Front-Running zu verhindern und die Vertraulichkeit eigener Handelsstrategien zu schützen.

7. Tokenisierung von Vermögenswerten (RWAs)

Mit der starken Unterstützung einer krypto-freundlichen SEC wandelten sich Real-World Assets (RWAs) von „Pilotprojekten“ zur „Kerninfrastruktur“ der Kryptoindustrie.

Da die SEC keine feindselige Durchsetzungspolitik mehr verfolgt, können große Institutionen diese Assets nun bedenkenlos integrieren, ohne eine „Wells Notice“ (Vorankündigung einer SEC-Ermittlung) befürchten zu müssen.

Der BlackRock BUIDL-Fonds wurde von Binance als „Off-Chain-Kollateral“ akzeptiert – ein Meilenstein, der die Grenze zwischen traditioneller Finanzwelt (TradFi) und Krypto-Marktstruktur verwischt.

Im Dezember überschritt das verwaltete Vermögen (AUM) von tokenisierten Geldmarktfonds und US-Staatsanleihen 8 Milliarden US-Dollar, während der gesamte RWA-Markt etwa 20 Milliarden US-Dollar groß war.

RWA-Vermögenswerte (Quelle: RWA.xyz)

Darüber hinaus setzen traditionelle Finanzgiganten wie BlackRock, JPMorgan, Fidelity, Nasdaq und die Depository Trust & Clearing Corporation (DTCC) große Hoffnungen in den RWA-Sektor, um Transparenz und Effizienz im traditionellen Finanzwesen zu steigern.

Wie SEC-Vorsitzender Paul Atkins sagte:

„On-Chain-Märkte werden den Investoren mehr Vorhersehbarkeit, Transparenz und Effizienz bringen.“

Ausblick 2026: Effizienzsteigerung bei „Repo-ähnlichen“ Geschäften

Mit der fortgesetzten Integration von RWA-Assets durch Großbanken wie JPMorgan und BNY Mellon wird erwartet, dass ein 24/7-Kollateralmarkt entsteht und das verwaltete Vermögen in diesem Bereich auf 18 Milliarden US-Dollar anwächst.

8. Stablecoins

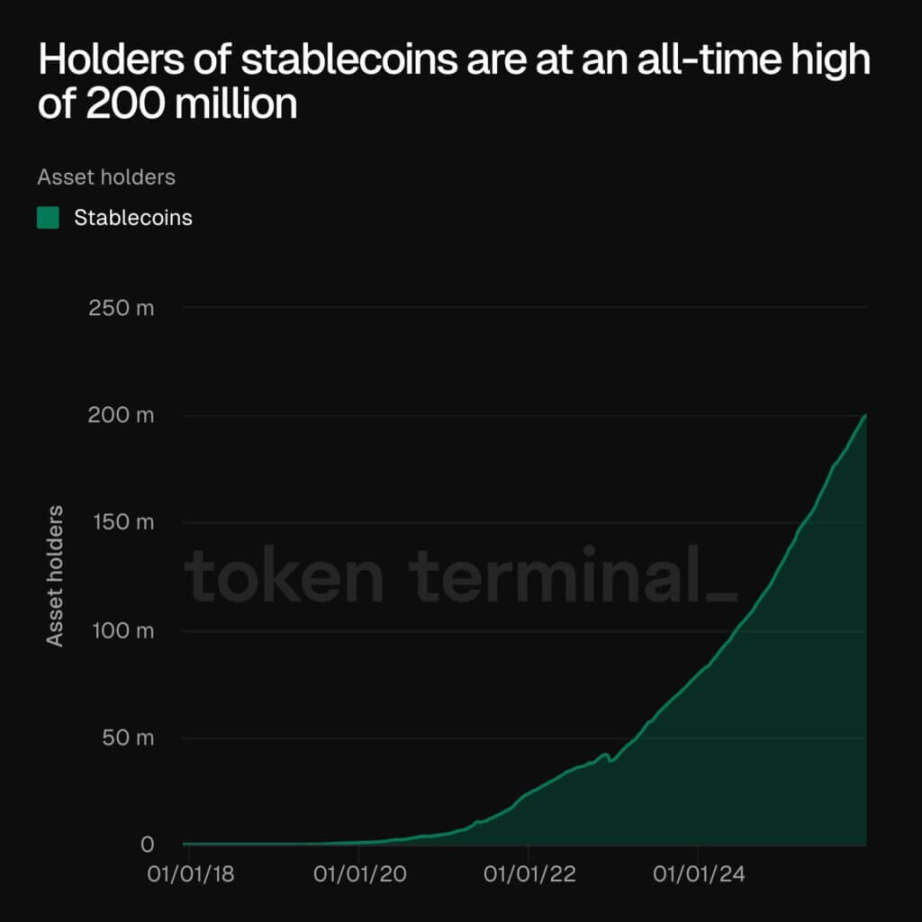

Die Debatte um die „Killer-App der Kryptowelt“ ist beendet: Stablecoins sind die Kerninfrastruktur. Im Oktober 2025 überschritt die Marktkapitalisierung aller Stablecoins 300 Milliarden US-Dollar; im September erreichte das Angebot an Stablecoins im Ethereum-Ökosystem mit 166 Milliarden US-Dollar ein Allzeithoch.

Tatsächlich zeigen Daten von Token Terminal, dass die Gesamtzahl der Stablecoin-Inhaber mit etwa 200 Millionen einen historischen Höchststand erreicht hat.

Stablecoin-Inhaber (Quelle: Token Terminal)

Diese Zahlen zeigen, dass das Wachstum im Stablecoin-Sektor auf der „grenzüberschreitenden, 24/7, sofortigen Abwicklung“ basiert.

Gleichzeitig schuf der legislative Fortschritt in den USA (insbesondere die Verabschiedung des GENIUS-Gesetzes) Rechtssicherheit für Banken, die in den Stablecoin-Sektor einsteigen wollen.

Im Wesentlichen sind Stablecoins nicht mehr nur „Handelschips“, sondern werden zur „Abwicklungsschicht“ der globalen Fintech-Branche. Wie Jeremy NG, Gründer von Open Eden, sagte:

„Stablecoins sind von einem ‚Infrastruktur-Add-on‘ der Kryptowelt zum ‚Kern der Finanzinfrastruktur‘ geworden.“

Ausblick 2026: Wachstumssteigerung durch Renditen

Es wird erwartet, dass „programmatische Staatsanleihen-Investments“ und „Anwendungsfälle im Devisenhandel“ die Haupttreiber für das Wachstum von Stablecoins sein werden, sodass die Gesamtmarktkapitalisierung der Stablecoins im Jahr 2026 voraussichtlich 380 Milliarden US-Dollar erreichen wird.

9. Perp DEXs

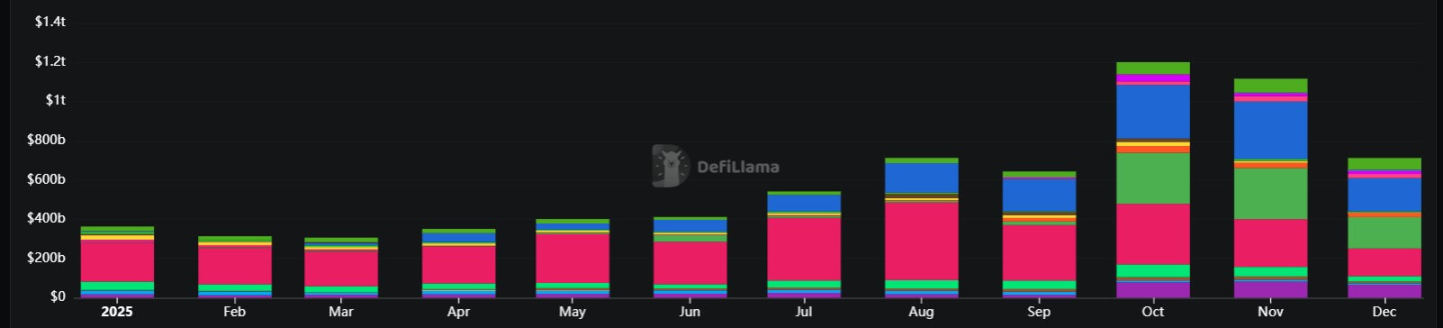

On-Chain-Derivate haben 2025 die „Vertrauenshürde“ endgültig überwunden – im Oktober erreichte das monatliche Handelsvolumen einen Rekordwert von 1,2 Billionen US-Dollar.

Dieser Sektor wurde zum Gewinner, weil er erfolgreich große Handelsvolumina von zentralisierten Börsen (CEX) anzog: Durch die Bereitstellung von „Self-Custody“-Funktionen und attraktiveren Anreizen gewannen On-Chain-Perpetuals die Gunst der Trader.

Steigendes Handelsvolumen auf dezentralen Perpetual-Börsen (Quelle: DeFiLlama)

Der Aufstieg von Perp DEXs wie Hyperliquid und Aster markiert die Reife der DeFi-Marktstruktur. Trader sind heute bereit, Milliarden von Dollar an Smart-Contract-Risiken einzugehen, um Kontrahentenrisiken zu vermeiden.

Ausblick 2026: Intensiver Wettbewerb bei Gebühren

On-Chain-Open-Interest (OI) wird zum legitimen makroökonomischen Risikoindikator. Im Jahr 2026 könnte jedoch ein intensiver „Gebührenkrieg“ ausbrechen – die Protokolle werden um das monatliche Handelsvolumen von 1,2 Billionen US-Dollar konkurrieren.

10. Prognosemärkte

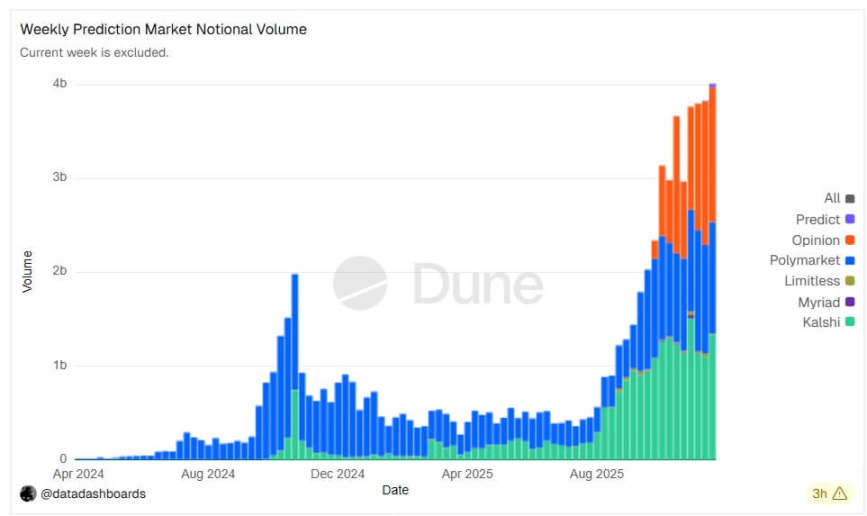

2025 war das Jahr, in dem „Event Contracts“ (das Kernprodukt der Prognosemärkte) den US-Mainstream-Markt erreichten: Die beiden führenden Plattformen Kalshi und Polymarket erzielten Rekord-Handelsvolumina.

Bemerkenswerter ist jedoch, dass mehrere traditionelle Finanzinstitute sowie Krypto-native Unternehmen wie Gemini und Coinbase in diesen neuen Sektor eingestiegen sind.

Wöchentliches Handelsvolumen der Prognosemärkte (Quelle: Dune Analytics)

Prognosemärkte wurden zum Gewinner, weil sie die Lücke zwischen „Wetten“ und „Finanzen“ schließen. Darüber hinaus erhielt Polymarket durch das überarbeitete Rahmenwerk der CFTC (Commodity Futures Trading Commission) einen klaren Entwicklungspfad, wodurch „Event Contracts“ von „Nischen-Internet-Kuriositäten“ zu „regulierten Hedging-Instrumenten“ wurden.

Ausblick 2026: Standardisierung und Skalierung

Event Contracts werden zu einer standardisierten Anlageklasse. Mit dem erwarteten Wachstum der „Outcome Economy“ (Finanzaktivitäten rund um Ereignisergebnisse) auf einen Nominalwert von 60 Milliarden US-Dollar dürften Krypto-Wallet-Infrastruktur und USDC-Flüsse erheblich zunehmen.

11. Hongkong, China

Während sich die USA auf Gesetzgebung konzentrierten, setzte Hongkong den Schwerpunkt auf „Umsetzungsvorteile“ – und die Daten sprechen für sich. Im dritten Quartal 2025 überholte Hongkongs ETP-Markt (Exchange Traded Products) nach Handelsvolumen Südkorea und Japan und wurde zum drittgrößten ETP-Markt der Welt mit einem durchschnittlichen Tagesumsatz von 37,8 Milliarden HKD, was einem Wachstum von 150 % gegenüber dem Vorjahr entspricht.

Hongkongs Strategie, „durch klare Regulierung die Branche anzuziehen“, erzielte im Börsensektor greifbare Ergebnisse: Das Virtual Asset Trading Platform (VATP)-System entwickelte sich von einem „vermuteten Lizenzstatus“ zu einem ausgereiften Ökosystem.

Bis Mitte 2025 hatte die Securities and Futures Commission (SFC) von Hongkong weiteren globalen Börsen formelle Lizenzen erteilt, sodass die Gesamtzahl der lizenzierten Börsen auf 11 stieg. Dies führte dazu, dass institutionelle Liquidität in der Region in ein „reguliertes, mit Banken verbundenes“ System gelenkt und unregulierte Akteure isoliert wurden.

Gleichzeitig schuf Hongkong mit dem am 1. August in Kraft getretenen „Stablecoin-Gesetz“ eine „hochwertige Sandbox“ – bis zum Bewerbungsschluss im September gingen über 30 Bewerbungen ein.

Ausblick 2026: Zentrum für Abwicklung in Asien

Mit der erwarteten Vergabe der ersten Stablecoin-Lizenzen Anfang 2026 dürfte Hongkong zum Krypto-Abwicklungszentrum Asiens werden. Durch die Kombination eines „Top-3-ETP-Marktes weltweit“ mit „lizensierter Stablecoin-Infrastruktur“ hat sich Hongkong erfolgreich als „Schlüsselventil für institutionelle Liquidität im asiatisch-pazifischen Raum“ positioniert.

12. Frühe Gläubige (Krypto-Investoren)

Der letzte Platz auf dieser Liste gebührt „euch, die ihr durchgehalten habt“ – den frühen Gläubigen an Kryptowährungen.

In den vergangenen, herausfordernden Jahren hörten frühe Gläubige immer wieder, dass „Krypto ein Betrug, eine Blase oder eine Sackgasse“ sei. Sie erlebten den Brancheneinbruch 2022, die regulatorische Unterdrückung in der „Gensler-Ära“ und die Stagnation 2024. Doch 2025 wurde ihr Durchhaltevermögen endlich belohnt.

(Gensler-Ära: Bezieht sich auf die Amtszeit von Gary Gensler als Vorsitzender der US-SEC)

Die Bedeutung dieses Jahres liegt nicht nur im „Anstieg der Vermögenspreise“, sondern darin, dass „zentrale Überzeugungen als richtig bestätigt wurden“.

Das Ergebnis: Diese frühen Gläubigen „waren den weltweit bekanntesten Institutionen einen Schritt voraus“: Als BlackRock, Vanguard und Staatsfonds in diesem Jahr massiv in den Kryptomarkt einstiegen, waren es genau die Vermögenswerte, die diese frühen Gläubigen in den dunkelsten Zeiten der Branche aus Überzeugung gehalten hatten.

Ausblick 2026: Vom Investor zum „Ökosystem-Banker“

Mit dem generationenübergreifenden Vermögensaufbau verlässt diese Gruppe das Krypto-Ökosystem nicht, sondern wird zu dessen „Bankern“. Es wird erwartet, dass sie zu den wichtigsten Liquiditätsanbietern (LPs) der neuen dezentralen Kapitalmärkte werden und die nächste Innovationswelle finanzieren, die Banken noch nicht verstehen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

XRP bleibt stark, da die institutionelle Nachfrage steigt

CZ fordert zum Schutz der Nutzer vor Betrugs-Wallets nach Diebstahl von 50 Millionen USDT auf