Warum wird die Marktstimmung im Jahr 2025 vollständig zusammenbrechen? Analyse des 100.000 Wörter umfassenden Jahresberichts von Messari

Originaltitel: „Warum bricht die Marktstimmung 2025 komplett zusammen? | Analyse des 100.000 Wörter umfassenden Jahresberichts von Messari (Teil 1)“

Originalquelle: Merkle3s Capital

Dieser Artikel basiert auf dem im Dezember 2025 von Messari veröffentlichten Jahresbericht The Crypto Theses 2026. Der vollständige Bericht umfasst über 100.000 Wörter, die offizielle Lesezeit beträgt 401 Minuten.

Einleitung | Das ist das Jahr mit der schlechtesten Stimmung, aber nicht das Jahr mit dem fragilsten System

Wenn man nur auf die Stimmungsindikatoren schaut, könnte man dem Kryptomarkt im Jahr 2025 fast das „Todesurteil“ aussprechen.

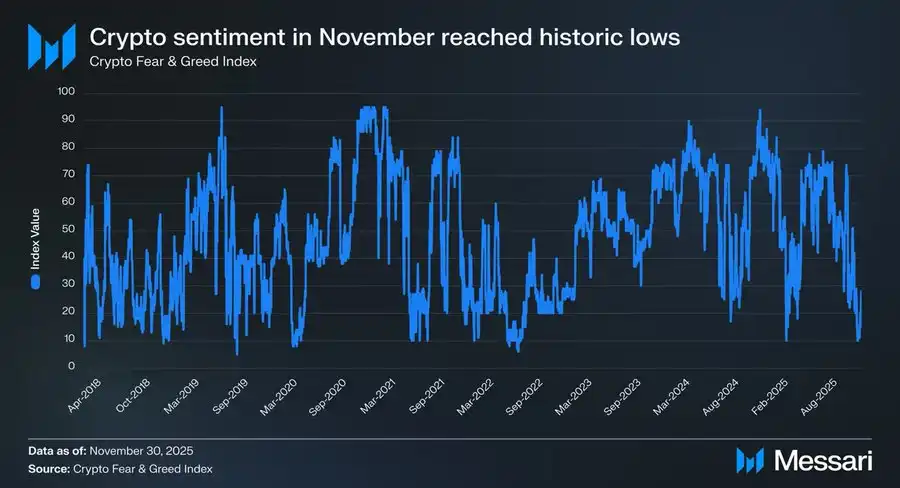

Im November 2025 fiel der Crypto Fear & Greed Index auf 10 und trat damit in den Bereich „extremer Angst“ ein.

In der Geschichte gab es nur wenige Momente, in denen die Stimmung auf dieses Niveau fiel:

· März 2020, Liquiditätskrise ausgelöst durch die globale Pandemie

· Mai 2021, Kettenliquidationen durch Hebelwirkung

· Mai–Juni 2022, systemischer Kollaps von Luna und 3AC

· 2018–2019, branchenweiter Bärenmarkt

Diese Perioden haben eine Gemeinsamkeit: Die Branche selbst versagte, die Zukunft war hochgradig ungewiss.

Doch 2025 entspricht nicht diesem Muster. Es gab keine führenden Handelsplattformen, die Kundengelder veruntreuten, keine Ponzi-Projekte mit einer Marktkapitalisierung von mehreren zehn Milliarden Dollar, die das Narrativ bestimmten, die Gesamtmarktkapitalisierung fiel nicht unter das Hoch des letzten Zyklus, das Volumen der Stablecoins erreichte sogar ein Allzeithoch, und die Regulierung sowie der Institutionalisierungsprozess schritten weiter voran.

Auf der „Faktenebene“ ist dies kein Jahr, in dem die Branche zusammenbricht. Auf der „gefühlten Ebene“ könnte es jedoch für viele Branchenakteure, Investoren und langjährige Nutzer das schmerzhafteste Jahr sein.

Warum bricht die Stimmung zusammen?

Messari liefert zu Beginn des Berichts einen äußerst eindrucksvollen Vergleich:

Wenn du in einem Bürogebäude an der Wall Street an der Allokation von Krypto-Assets beteiligt bist, könnte 2025 das beste Jahr seit deinem Einstieg in diese Branche sein. Wenn du jedoch nachts auf Telegram oder Discord nach Alpha suchst, ist dies wahrscheinlich das Jahr, in dem du die „alte Zeit“ am meisten vermisst.

Ein und derselbe Markt, zwei nahezu gegensätzliche Erfahrungen. Das ist kein zufälliger Stimmungsschwankung und auch kein einfacher Wechsel zwischen Bullen- und Bärenmarkt, sondern eine tiefere strukturelle Fehlanpassung: Der Markt wechselt die Teilnehmer, aber die meisten agieren noch mit ihrer alten Identität im neuen System.

Dies ist kein Marktüberblick

Dieser Artikel beabsichtigt nicht, kurzfristige Preisbewegungen zu diskutieren oder die Frage zu beantworten, „ob es als Nächstes steigen wird“.

Er ist vielmehr eine strukturelle Erläuterung:

· Warum rutscht die Marktstimmung auf ein historisches Tief, obwohl Institutionen, Kapital und Infrastruktur immer stärker werden?

· Warum glauben viele, dass sie die „falsche Branche“ gewählt haben, obwohl das System selbst nicht versagt hat?

Messari beginnt diesen 100.000 Wörter umfassenden Bericht mit einer äußerst grundlegenden Frage: Wenn Krypto-Assets letztlich „Geld“ sind, wer verdient es dann, als Geld behandelt zu werden?

Das Verständnis dieser Frage ist die Voraussetzung, um den vollständigen Zusammenbruch der Marktstimmung im Jahr 2025 zu begreifen.

KAPITEL 1 | Warum ist die Stimmung so ungewöhnlich niedrig?

Wenn man nur auf das Ergebnis schaut, ist der Zusammenbruch der Stimmung im Jahr 2025 fast „unverständlich“.

Ohne Plattformzusammenbrüche, ohne systemischen Vertrauensverlust, ohne Zusammenbruch zentraler Narrative gibt der Markt eine Stimmung zurück, die nahe am historischen Tief liegt.

Messaris Urteil ist sehr direkt: Dies ist ein extremes Beispiel für eine „starke Entkopplung von Stimmung und Realität“.

1. Die Stimmungsindikatoren befinden sich bereits im „historisch abnormen Bereich“

Der Crypto Fear & Greed Index, der auf 10 gefallen ist, ist kein gewöhnliches Korrektursignal.

In den letzten zehn Jahren trat dieser Wert nur in sehr wenigen Momenten auf, und jedes Mal war er mit einer echten und tiefgreifenden branchenweiten Krise verbunden:

· Zusammenbruch des Finanzsystems

· Zusammenbruch der Kreditkette

· Zweifel des Marktes an der „Existenz der Zukunft“

Doch 2025 traten diese Probleme nicht auf.

Es gab keinen Ausfall der Kerninfrastruktur, keine Liquidation von Mainstream-Assets auf Null, und auch kein systemisches Ereignis, das die Legitimität der Branche erschüttern könnte. Statistisch gesehen entspricht dieser Stimmungswert keinem bekannten historischen Muster.

2. Der Markt hat nicht versagt, versagt hat das „individuelle Erlebnis“

Der Zusammenbruch der Stimmung kommt nicht vom Markt selbst, sondern von der subjektiven Erfahrung der Teilnehmer. Messari betont im Bericht immer wieder eine oft übersehene Tatsache: 2025 ist ein Jahr, in dem Institutionen eine viel bessere Erfahrung machen als Privatanleger.

Für Institutionen ist dies ein äußerst klares, ja sogar komfortables Umfeld:

· ETF bieten einen reibungslosen, risikoarmen Allokationskanal

· DAT (Digital Asset Treasury) wird zu einem stabilen, vorhersehbaren langfristigen Käufer

· Der regulatorische Rahmen wird klarer, die Compliance-Grenzen werden sichtbar

Für viele Teilnehmer aus alten Strukturen ist dieses Jahr jedoch besonders hart:

· Deutlich weniger Alpha

· Narrative Rotation funktioniert nicht mehr

· Die meisten Assets schneiden langfristig schlechter ab als BTC

· Die Beziehung zwischen „Anstrengung“ und „Ergebnis“ ist völlig zerstört

Der Markt lehnt niemanden ab, er hat nur das Belohnungssystem geändert.

3. „Kein Geld verdient“ wird fälschlicherweise als „Branche ist gescheitert“ interpretiert

Der eigentliche Auslöser für die Stimmung ist nicht der Preisverfall, sondern die kognitive Dissonanz. In den vergangenen Zyklen war die implizite Annahme von Crypto: Wer fleißig, früh und aggressiv genug ist, kann Überrenditen erzielen.

Doch 2025 bricht diese Annahme erstmals systematisch.

· Die meisten Assets erhalten keinen Aufschlag mehr, nur weil sie „Geschichten erzählen“

· Das Ökosystemwachstum von L1 führt nicht mehr automatisch zu Token-Renditen

· Hohe Volatilität bedeutet nicht mehr hohe Renditen

Das Ergebnis: Viele Teilnehmer entwickeln die Illusion, dass, wenn sie kein Geld verdienen, die gesamte Branche ein Problem haben muss. Messaris Fazit ist jedoch genau das Gegenteil: Die Branche wird immer mehr zu einem ausgereiften Finanzsystem und nicht mehr zu einer Maschine, die ständig spekulative Gewinne erzeugt.

4. Das Wesen des Stimmungszusammenbruchs ist Identitätsverlust

Zusammengefasst gibt es laut Messari nur eine implizite Antwort: Der Zusammenbruch der Stimmung im Jahr 2025 ist im Wesentlichen ein Identitätsverlust.

· Der Markt neigt sich zugunsten von „Asset-Allokatoren“, „Langzeitinhabern“ und „institutionellen Teilnehmern“

· Aber viele Teilnehmer existieren immer noch als „kurzfristige Alpha-Sucher“

Wenn sich die Belohnungslogik des Systems ändert, die Teilnahmeweise aber nicht angepasst wird, bricht die Stimmung zwangsläufig zuerst zusammen. Das ist kein individuelles Kompetenzproblem, sondern die Reibungskosten des Rollenwechsels einer Ära.

Fazit | Die Stimmung sagt dir nicht die Wahrheit

Die Marktstimmung im Jahr 2025 spiegelt zwar das Leid der Teilnehmer wider, gibt aber keinen genauen Aufschluss über den Zustand des Systems.

· Zusammenbruch der Stimmung ≠ Scheitern der Branche

· Zunehmender Schmerz ≠ Wertverlust

Sie weist nur auf eines hin: Die alten Teilnahmeformen verlieren schnell an Wirksamkeit. Das zu verstehen, ist die Voraussetzung für das nächste Kapitel.

KAPITEL 2 | Der wahre Ursprung des Stimmungszusammenbruchs: Das Währungssystem versagt

Wenn man nur auf die Marktstruktur schaut, lässt sich der Zusammenbruch der Stimmung im Jahr 2025 immer noch nicht vollständig erklären. Das eigentliche Problem ist nicht:

· Weniger Alpha

· BTC ist zu stark

· Institutionen sind eingestiegen

Das sind alles nur Oberflächenphänomene. Messari liefert im Bericht eine tiefere Einschätzung: Der Zusammenbruch der Marktstimmung rührt im Wesentlichen von einer lange ignorierten Tatsache her – das Währungssystem, in dem wir uns befinden, setzt Sparer systematisch unter Druck.

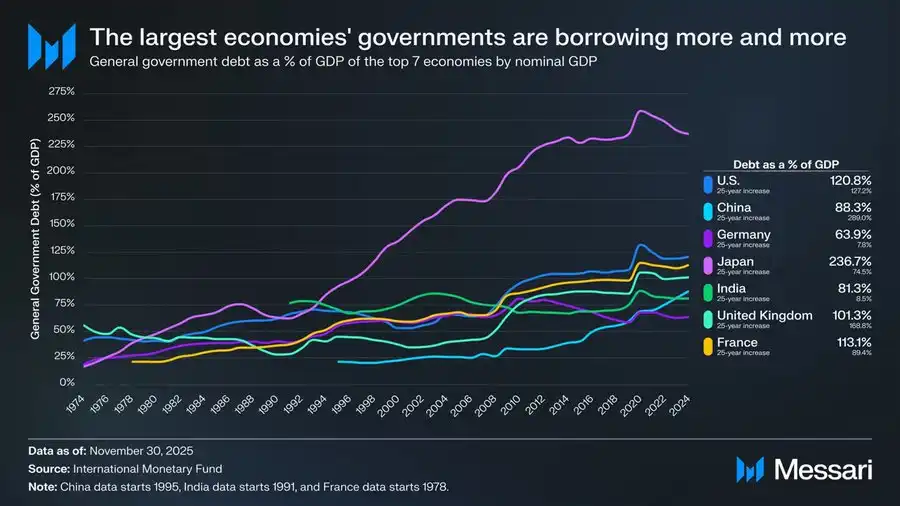

Eine Grafik, die man nicht ignorieren darf: Die globale Staatsverschuldung gerät außer Kontrolle

Diese Grafik ist kein makroökonomisches Beiwerk, sondern der logische Ausgangspunkt der gesamten Cryptomoney-Argumentation.

In den letzten 50 Jahren ist der Anteil der Staatsverschuldung am BIP in den wichtigsten Volkswirtschaften der Welt stark und nahezu unumkehrbar gestiegen:

· USA: 120,8 %

· Japan: 236,7 %

· Frankreich: 113,1 %

· Großbritannien: 101,3 %

· China: 88,3 %

· Indien: 81,3 %

· Deutschland: 63,9 %

Das ist nicht das Ergebnis eines einzelnen Staatsversagens, sondern ein gemeinsames Ergebnis, das sich über Systeme, politische Strukturen und Entwicklungsstufen hinweg erstreckt. Egal ob Demokratien, autoritäre Staaten, entwickelte Volkswirtschaften oder Schwellenländer – die Staatsverschuldung wächst langfristig schneller als das Wirtschaftswachstum.

Diese Grafik zeigt nicht „hohe Verschuldung“, sondern „systematische Opferung der Sparer“

Wenn das Wachstum der Staatsverschuldung langfristig schneller ist als die Wirtschaftsleistung, kann das System nur auf drei Arten stabil bleiben:

1. Inflation

2. Langfristig niedrige Realzinsen

3. Finanzielle Repression (Kapitalverkehrskontrollen, Abhebungsbeschränkungen, regulatorische Eingriffe)

Unabhängig vom gewählten Weg tragen letztlich immer dieselben die Kosten: die Sparer. Messari verwendet im Bericht einen sehr zurückhaltenden, aber gewichtigen Satz: When debt grows faster than economic output, the costs fall most heavily on savers. Übersetzt: Wenn die Verschuldung das Wachstum übertrifft, sind die Sparer zwangsläufig die Verlierer.

Warum bricht die Stimmung gerade 2025 zusammen?

Weil 2025 das Jahr ist, in dem immer mehr Teilnehmer dies zum ersten Mal klar erkennen.

Vorher galt:

· „Inflation ist nur vorübergehend“

· „Bargeld ist immer sicher“

· „Langfristig ist Fiat stabil“

Doch die Realität widerlegt diese Annahmen immer wieder.

Wenn die Menschen feststellen:

· Harte Arbeit ≠ Werterhalt

· Sparen selbst schrumpft kontinuierlich

· Die Asset-Allokation wird deutlich schwieriger

Der Zusammenbruch der Stimmung kommt nicht von Crypto, sondern von der Erschütterung des Vertrauens in das gesamte Finanzsystem. Crypto ist nur der Ort, an dem dieser Schock zuerst wahrgenommen wird.

Die Bedeutung von Cryptomoney liegt nicht im „höheren Ertrag“

Das ist auch der Punkt, den Messari immer wieder betont, der aber leicht missverstanden wird. Cryptomoney existiert nicht, um höhere Renditen zu versprechen.

Sein Kernwert liegt in:

· Vorhersehbaren Regeln

· Geldpolitik, die nicht von einer einzelnen Institution willkürlich geändert werden kann

· Selbstverwahrung von Vermögenswerten

· Wertübertragung über Grenzen hinweg ohne Erlaubnis

Anders gesagt: Es bietet kein „Werkzeug zum Geldverdienen“, sondern: In einer Welt mit hoher Verschuldung und geringer Sicherheit gibt es dem Einzelnen die Wahlfreiheit über sein Geld zurück.

Der Zusammenbruch der Stimmung ist eigentlich ein „Erwachen“

Wenn man diese Schulden-Grafik mit der Marktstimmung von 2025 vergleicht, ergibt sich ein kontraintuitives Fazit: Extremer Pessimismus bedeutet nicht das Scheitern der Branche, sondern dass immer mehr Menschen erkennen, dass die Probleme des alten Systems real sind.

Das Problem von Crypto war nie „Nutzlosigkeit“. Das eigentliche Problem ist: Es erzeugt nicht mehr für alle mühelos Überrenditen.

Fazit | Von der Stimmung zur Struktur bis zum Geld selbst

Dieses Kapitel löst eine grundlegende Frage: Warum fällt die Marktstimmung auf ein historisches Tief, obwohl es keinen systemischen Zusammenbruch gibt? Die Antwort liegt nicht im Chart, sondern in der Geldstruktur.

· Zusammenbruch der Stimmung ist das Symptom

· Paradigmenbruch ist der Prozess

· Ungleichgewicht im Währungssystem ist die Ursache

Deshalb beginnt Messari den gesamten Bericht mit „Geld“ und nicht mit „Anwendungen“.

KAPITEL 3 | Warum wird nur BTC als „echtes Geld“ betrachtet?

Wenn du bis hier gelesen hast, stellst du dir wahrscheinlich die Frage: Wenn das Problem im Währungssystem liegt, warum ist dann BTC die Antwort und nicht etwas anderes?

Messari gibt im Bericht eine außergewöhnlich klare Einschätzung: BTC befindet sich nicht mehr im selben Wettbewerbsfeld wie andere Krypto-Assets.

1. Geld ist kein technisches, sondern ein Konsensproblem

Das ist der erste Schlüssel zum Verständnis von BTC. Messari betont im Original immer wieder eine Tatsache, die Ingenieure leicht übersehen: Money is a social consensus, not a technical optimization problem. Anders gesagt:

· Geld ist nicht „wer schneller ist“

· Nicht „wer billiger ist“

· Auch nicht „wer mehr Funktionen hat“

Sondern wer langfristig und stabil als Wertspeicher betrachtet wird. Aus dieser Perspektive ist der Erfolg von Bitcoin nicht mysteriös.

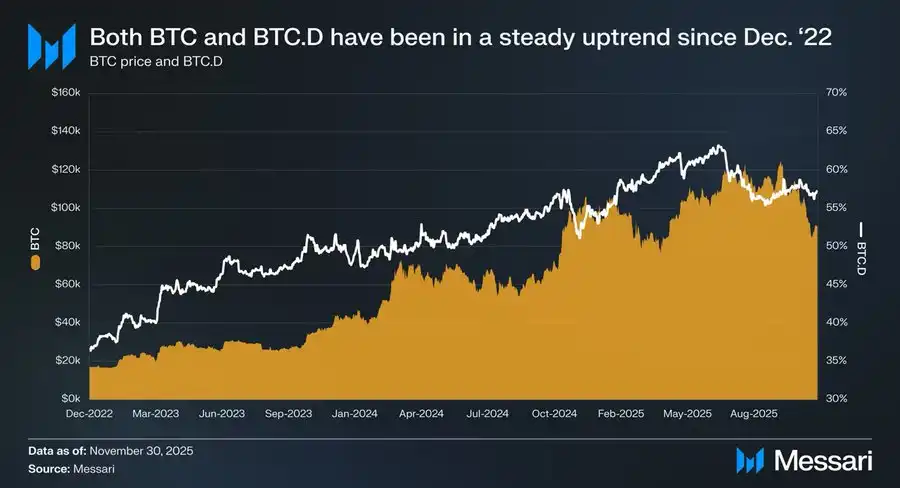

2. Drei Jahre Daten – die Antwort steht längst fest

Vom 1. Dezember 2022 bis November 2025:

· BTC stieg um 429 %

· Marktkapitalisierung von 318 Milliarden USD → 1,81 Billionen USD

· Globale Vermögensrangliste: Top Ten

Und noch wichtiger ist die relative Performance: BTC.D von 36,6 % → 57,3 %. In einem Zyklus, in dem theoretisch Altcoins boomen sollten, fließt das Kapital stattdessen kontinuierlich zurück zu BTC. Das ist kein Zufall einer Marktphase, sondern der Markt klassifiziert die Assets neu.

3. ETF und DAT institutionalisieren den Konsens

Messaris Bewertung von ETF ist sehr zurückhaltend, aber das Fazit ist gewichtig. Bitcoin ETF ist nicht einfach „zusätzliche Nachfrage“, sondern verändert grundlegend: Wer kauft + warum gekauft wird + wie lange gehalten werden kann

· ETF macht BTC zu einem regulierten Asset

· DAT macht BTC zu einem Teil der Unternehmensbilanz

· Nationale Reserven heben BTC auf die Ebene eines „strategischen Assets“

Wenn BTC von diesen Akteuren gehalten wird, ist es nicht mehr: „ein jederzeit abwerfbares, hochvolatiles Risikoasset“, sondern: ein Währungsasset, das langfristig gehalten werden muss und bei dem Fehler schwer wiegen. Geld, das so behandelt wird, kehrt kaum zurück.

4. Je „langweiliger“ BTC ist, desto mehr ähnelt es Geld

Das ist vielleicht der kontraintuitivste Punkt des Jahres 2025:

· BTC hat keine Anwendungen

· Keine Narrative Rotation

· Keine Ökosystem-Geschichten

· Nicht einmal „Neues“

Aber gerade deshalb erfüllt es alle Eigenschaften von „Geld“:

· Keine Abhängigkeit von zukünftigen Versprechen

· Keine Wachstumsgeschichten nötig

· Kein Team muss kontinuierlich liefern

Es muss nur keine Fehler machen.

Und in einer Welt mit hoher Verschuldung und geringer Sicherheit ist „keine Fehler machen“ selbst ein knappes Gut.

5. Die Stärke von BTC ist kein Marktversagen

Viele Menschen leiden unter der Illusion: „BTC ist stark, also stimmt etwas mit dem Markt nicht.“ Messaris Urteil ist genau das Gegenteil: Die Stärke von BTC zeigt, dass der Markt rationaler wird.

Wenn das System beginnt, zu belohnen:

· Stabilität

· Vorhersehbarkeit

· Langfristige Glaubwürdigkeit

Dann werden alle Strategien, die auf „hohe Volatilität für hohe Renditen“ setzen, immer schmerzhafter. Das ist kein Problem von BTC, sondern ein Problem der Teilnahmeweise.

Fazit | BTC hat nicht gewonnen, es wurde ausgewählt

BTC hat andere Assets nicht „besiegt“. Es wurde in einer Zeit, in der das Währungssystem ständig versagt, vom Markt immer wieder bestätigt als:

· Das Asset, das am wenigsten Erklärungen braucht

· Das Asset, das am wenigsten auf Vertrauen angewiesen ist

· Das Asset, das am wenigsten auf zukünftige Versprechen angewiesen ist

Das ist kein Ergebnis eines Marktzyklus, sondern eine Rollenbestätigung.

KAPITEL 4 | Wenn der Markt nur eine „Währung“ braucht, verliert die L1-Story an Kraft

Nachdem bestätigt wurde, dass BTC vom Markt als „Haupt-Cryptomoney“ ausgewählt wurde, bleibt eine Frage unausweichlich: Wenn das Geld bereits feststeht, was bleibt dann noch für Layer 1? Messari gibt keine direkte Antwort, aber nach Lektüre dieses Abschnitts ist ein Trend sehr klar: Die Bewertung von L1 wird gezwungen, von „zukünftigen Narrativen“ zu „realen Zwängen“ zurückzukehren.

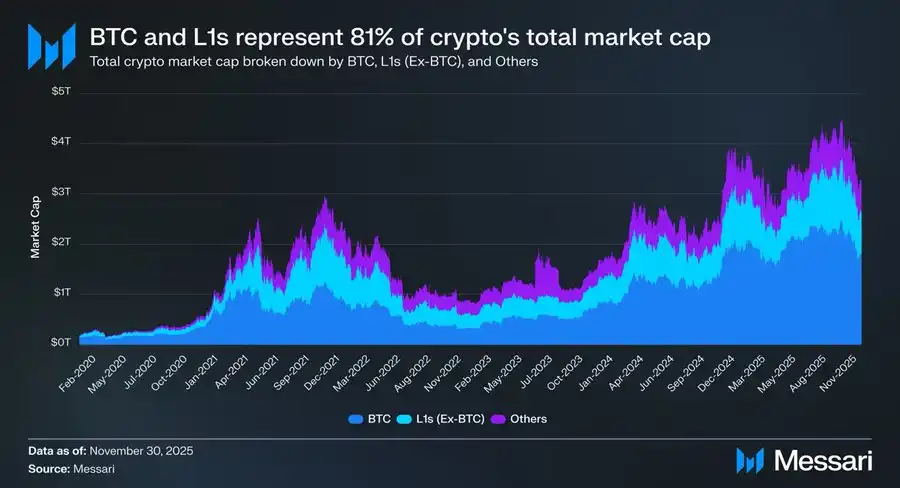

1. Eine harte, aber wahre Tatsache: 81 % der Marktkapitalisierung stecken im „Geld“-Narrativ

Ende 2025 beträgt die gesamte Marktkapitalisierung des Kryptomarktes etwa $3,26T:

· BTC: $1,80T

· Andere L1: etwa $0,83T

· Übrige Assets: weniger als $0,63T

Insgesamt: Rund 81 % der Krypto-Asset-Marktkapitalisierung werden vom Markt als „Geld“ oder „potenzielles Geld“ bewertet. Was bedeutet das? Die Bewertung von L1 folgt längst nicht mehr der Logik einer „Anwendungsplattform“, sondern der Frage, „ob sie das Zeug zum Geld hat“.

2. Das Problem ist: Die meisten L1 sind es nicht wert

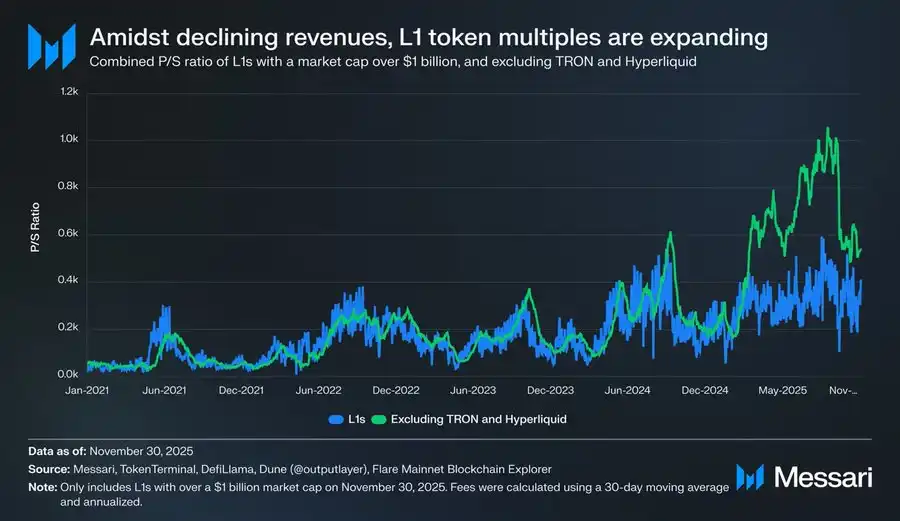

Die von Messari präsentierten Daten sind sehr direkt und sehr schonungslos.

Nach Ausschluss von Ausreißern wie TRON und Hyperliquid mit außergewöhnlich hohen Einnahmen:

· Die Gesamteinnahmen von L1 sinken weiter

· Die Bewertungsmultiplikatoren steigen jedoch weiter an

Die bereinigten P/S-Verhältnisse:

· 2021: 40x

· 2022: 212x

· 2023: 137x

· 2024: 205x

· 2025: 536x

Und die Gesamteinnahmen von L1 im gleichen Zeitraum:

· 2021: $12,3B

· 2022: $4,9B

· 2023: $2,7B

· 2024: $3,6B

· 2025 (annualisiert): $1,7B

Das ist eine Diskrepanz, die sich nicht mehr durch „zukünftiges Wachstum“ erklären lässt.

3. L1 ist nicht „unterbewertet“, sondern wird „neu klassifiziert“

Viele leiden unter dem Missverständnis: „Wurden L1 vom Markt falsch abgestraft?“ Messaris Urteil ist genau das Gegenteil: Der Markt hat L1 nicht falsch abgestraft, sondern reduziert ihren „monetären Imaginierungsraum“.

Wenn ein Asset:

· Kein stabiler Wertspeicher ist

· Nicht langfristig gehalten werden kann

· Keine sicheren Cashflows bietet

Dann bleibt nur eine Bewertungsmethode: High-Beta-Risikoasset.

4. Das Beispiel Solana sagt eigentlich schon alles

SOL ist eine der wenigen L1, die 2025 besser abschneiden als BTC. Messari weist jedoch auf eine sehr schmerzhafte Tatsache hin:

· SOL-Ökosystemdaten wachsen um das 20–30-fache

· Der Preis übertrifft BTC nur um 87 %

Mit anderen Worten: Um im Vergleich zu BTC „signifikant Überrenditen“ zu erzielen, braucht L1 ein explosionsartiges Ökosystemwachstum. Das ist kein „Mangel an Anstrengung“, sondern die Ertragsfunktion wurde neu geschrieben.

5. Wenn BTC zum „Geld“ wird, wird die Last für L1 noch schwerer

Das ist eine strukturelle Veränderung, die viele nicht bemerken. Bevor BTC eine klare monetäre Stellung hatte:

· L1 konnte die Geschichte erzählen, „in Zukunft Geld zu werden“

· Der Markt war bereit, für diese Möglichkeit im Voraus zu zahlen

Jetzt jedoch:

· BTC ist etabliert

· Der Markt ist nicht mehr bereit, für ein „zweites Geld“ denselben Aufschlag zu zahlen

So steht L1 vor einer noch schwierigeren Frage: Wenn du kein Geld bist, was bist du dann?

Fazit | Das Problem von L1 ist nicht der Wettbewerb, sondern die Positionierung

L1 hat nicht „gegen BTC verloren“. Sie haben verloren:

· Auf der monetären Ebene

· Der Markt braucht keine weiteren Antworten

Und sobald der „monetäre Schutz“ verloren geht, müssen alle Bewertungen wieder den realen Zwängen standhalten.

Das ist die direkte Ursache für den Zusammenbruch der Stimmung vieler Teilnehmer im Jahr 2025.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Chainlink steht vor unsicheren Zeiten auf dem Kryptowährungsmarkt

57 Millionen WBS wurden in großem Umfang verbrannt, WBS tritt in eine neue Bewertungszone ein

Ghana verabschiedet Gesetz über virtuelle Vermögenswerte und legalisiert Krypto unter Aufsicht der Zentralbank